Wybór kredytu

16 stycznia 2024

Witaj na moim blogu o kredytach hipotecznych! Chciałbym dziś podzielić się z Wami kluczowymi informacjami dotyczącymi jednego z najważniejszych aspektów kredytu hipotecznego – okresu kredytowania. Ten często niedoceniany parametr może mieć ogromny wpływ na Twoje finanse. W dzisiejszym wpisie, zatytułowanym “Kredyt hipoteczny a okres kredytowania”, zajmiemy się tym, dlaczego okres kredytowania jest tak ważny i jak może wpłynąć na Twoją decyzję o wyborze najlepszego kredytu hipotecznego.

Zaczynając, warto podkreślić, że okres kredytowania jest często pomijany przez kredytobiorców, którzy skupiają się na innych parametrach, takich jak marża, prowizja, opłaty za wcześniejszą spłatę, czy produkty dodatkowe. Oczywiście, te elementy są istotne, ale nie możemy zapominać o tym, że okres kredytowania to klucz do zrozumienia, jak szybko będziemy spłacać nasz dług oraz jaki będzie całkowity koszt odsetek.

Wybór odpowiedniego okresu kredytowania jest decyzją, która powinna być dokładnie przemyślana. Krótszy okres oznacza wyższe miesięczne raty, ale mniejszą łączną kwotę odsetek do zapłaty. Z drugiej strony, dłuższy okres kredytowania zmniejsza miesięczne obciążenie, ale zwiększa całkowity koszt kredytu. W tym artykule omówimy, jak znaleźć złoty środek, który będzie odpowiadał zarówno Twoim potrzebom finansowym, jak i życiowym.

Spis treści

W dzisiejszym wpisie “Kredyt hipoteczny a okres kredytowania” dowiesz się:

- jaki jest minimalny okres kredytowania,

- wszystko o maksymalnym okresie kredytowania,

- jak okres kredytowania wpływa na wysokość odsetek,

- jak okres kredytowania wpływa na szybkość spłaty kapitału kredytu hipotecznego,

- jak okres spłaty zobowiązania wpływa na zdolność kredytową,

- czy skrócenie/wydłużenie okresu kredytowania jest możliwe,

- jakie są plusy i minusy długiego i krótkiego okres kredytowania,

- wcześniejsza spłata jako alternatywa dla krótkiego okresu kredytowania.

Jaki okres spłaty kredytu hipotecznego wybierają inni?

Z danych statystycznych wynika, że klienci jako domyślny okres kredytowania w zdecydowanej większości wybierają 25 lub 30 lat. Dlaczego? Najczęściej pojawiające się tłumaczenia to: „bo niska rata”, „bo znajomi tak mają”, „bo banki tak reklamują”. Czy aby na pewno ten parametr powinien być traktowany po macoszemu lub wręcz ignorowany? Banki skutecznie zaimplementowały w świadomości ludzi okres kredytowania dla kredytu hipotecznego wynoszący 30 lat. Dlaczego? To jest chyba jasne – interes banków nie idzie w parze z interesem kredytobiorców. Im dłuższy okres kredytowania, tym większe odsetki, wolniejsza spłacalność kredytu, dłuższy okres korzystania z produktów dodatkowych itp. To wszystko przekłada się na maksymalizację dochodów banków.

W niniejszym artykule wskażę, jak ulepszyć zaciągnięte zobowiązanie. Pokażę, że przy niewielkim „zaciśnięciu pasa” i niewiele wyższych kosztach miesięcznych można zaoszczędzić bardzo duże pieniądze w dłuższym przedziale czasu.

Minimalny okres kredytowania

Banki jako najkrótszy okres kredytowania przyjmują 1 rok w przypadku oprocentowania zmiennego.

W przypadku oprocentowania stałego musi to być okres minimum 5-letni.

W przypadku kredytów hipotecznych podlegających dofinansowaniu np. Bezpieczny Kredyt 2% okres kredytowania wyjściowo musiał wynosić 15 lat.

Maksymalny okres kredytowania

Zgodnie z rekomendacją KNF najdłuższy okres kredytowania to 35 lat. Jednocześnie KNF rekomenduje maksymalny okres kredytowania jako 25 lat. Część banków jest bardziej rygorystyczna i pozwala zaciągnąć kredyt na 30 lat. W przypadku pożyczki hipotecznej zdarza się, że banki udzielają kredytów nawet na 20 lat.

Maksymalny okres kredytowania może być również limitowany poprzez wiek kredytobiorcy. W zależności od banku maksymalny wiek kredytobiorcy w momencie spłaty ostatniej raty może wynieść 65, 67, 70, 75 i 80 lat. Zatem zastanawiając się nad maksymalnym okresem spłaty kredytu hipotecznego trzeba uwzględnić ograniczenia wynikające z wieku wnioskodawcy.

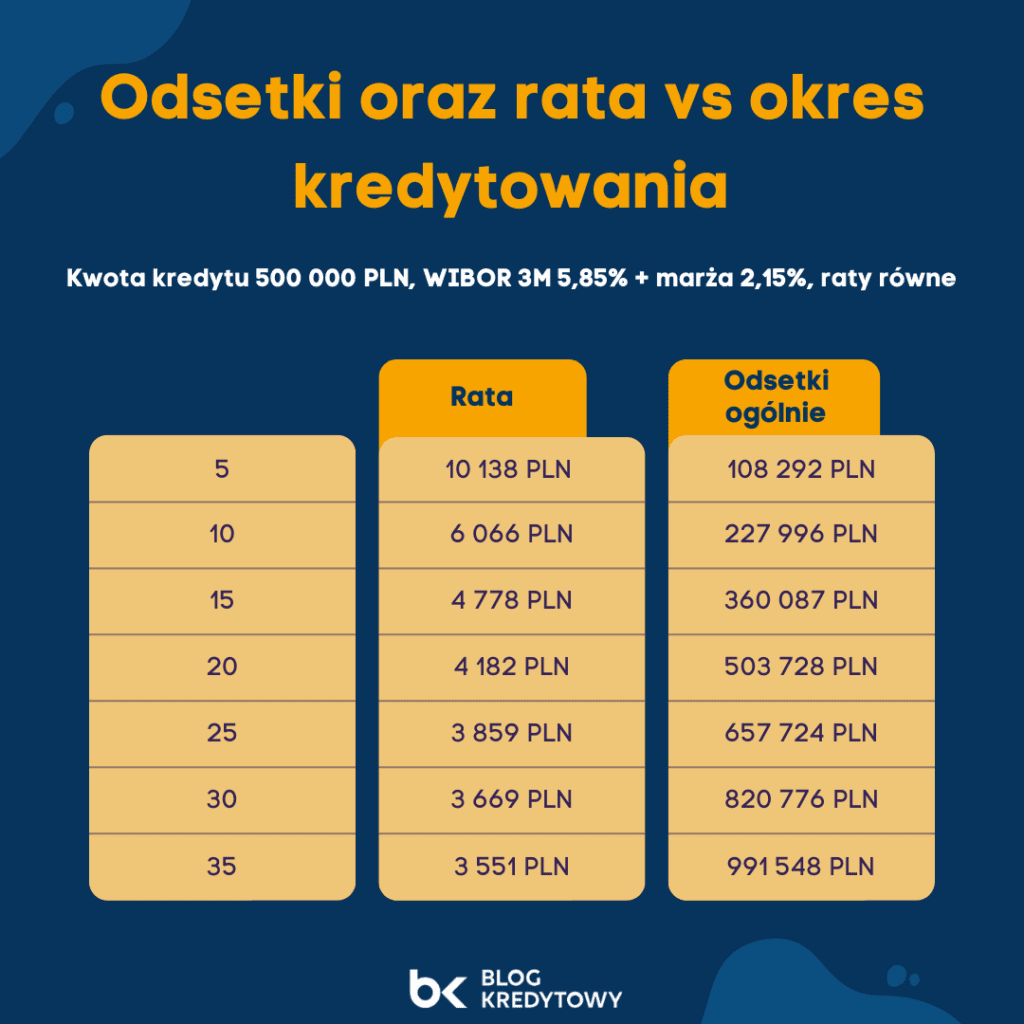

Okres kredytowania a odsetki

W poniższej tabeli chciałem przedstawić zależność wysokości odsetek a okresu kredytowania.

Warunki dla tabeli: kwota kredytu 500 000 PLN, oprocentowanie kredytu 8%( WIBOR 3M 5,85% + marża 2,15%), raty równe

Jak widać, okres kredytowania ma niebagatelny wpływ na wysokość odsetek. O ile dla większości przyszłych kredytobiorców okres kredytowania między 5 a 10 lat jest mało realny ze względu na wysokość raty, o tyle wybór okresy kredytowania między 15 a 25 lat jest jak najbardziej możliwy.

Podoba mi się zasada, że wysokość raty nie powinna przekraczać 30% wysokości dochodów. Dla 15-letniego okresu kredytowania rata wynosi 4 778 PLN. Kiedy przełożymy to na wspomnianą zasadę, oznacza to, że taki kredyt powinien być w zasięgu gospodarstw domowych z dochodem na poziomie min. 15 000 PLN/mc. W obecnych czasach jest to jak najbardziej realne i dostępne dla wielu gospodarstw. Dla porównania: wydłużenie okresu spłaty do 20 lat to niższa rata tylko o 600 PLN i wzrost odsetek o ponad 140 000 PLN. Mocniejsze wydłużenie okresu kredytowania do 25 lat oznacza niższe raty o około 900 PLN/mc przy jednoczesnym wzroście odsetek o ok. 300 000 PLN. Jak widać istnieją realne narzędzia, żeby wpływać na całkowity koszt kredytu. Ewidentnie działa tu efekt skali, co w moim mniemaniu warto wykorzystać.

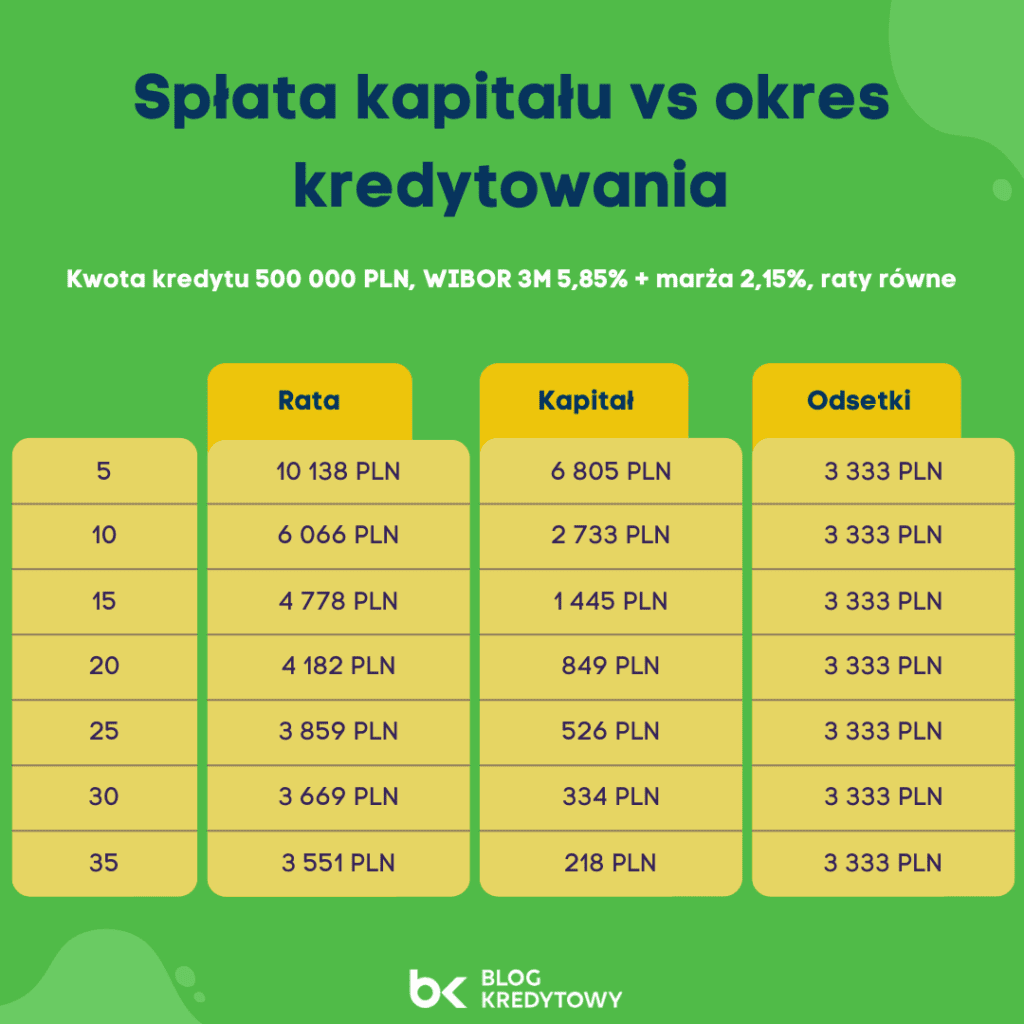

Okres kredytowania a szybkość spłaty kredytu hipotecznego

W poniższej tabeli chciałem przedstawić zależność wysokości kapitału w racie w zależności od okresu kredytowania.

Warunki dla tabeli: kwota kredytu 500 000 PLN, oprocentowanie kredytu 8%( WIBOR 3M 5,85% + marża 2,15%), raty równe

Okres spłaty kredytu ma wpływ nie tylko na wysokość odsetek, ale również na zawartość kapitału w racie początkowej. Zależność jest bardzo prosta: im krótszy okres kredytowania, tym większa zawartość kapitału. Większy kapitał od samego początku kredytowania oznacza szybszą spłatę kapitału oraz finalnie niższą wysokość odsetek. Warto zauważyć, że zmiana raty wynikając z okresu kredytowania to zmiana 1 do 1 w kapitale. Jeśli rata zmieni się o 100 PLN ze względu na ruch w okresie kredytowania, to będzie to wynikało ze zmiany w kapitale.

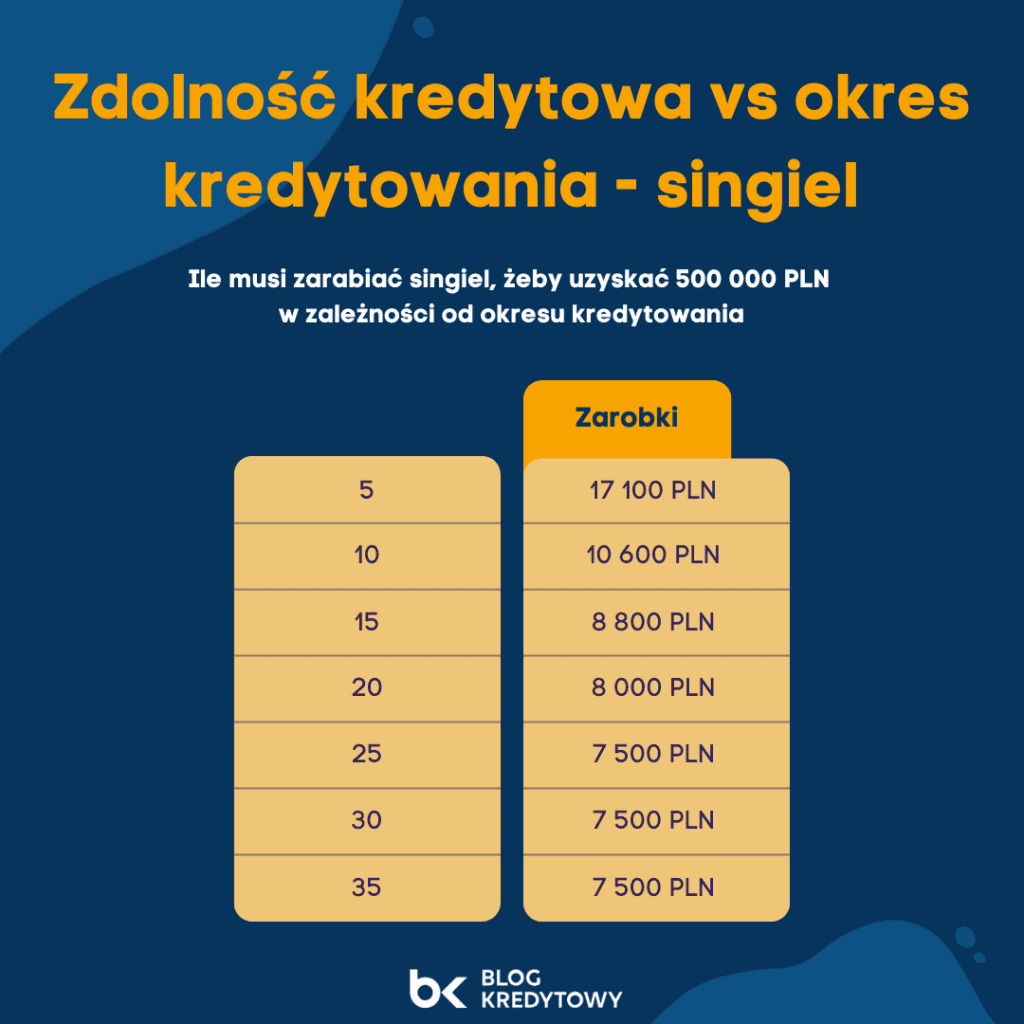

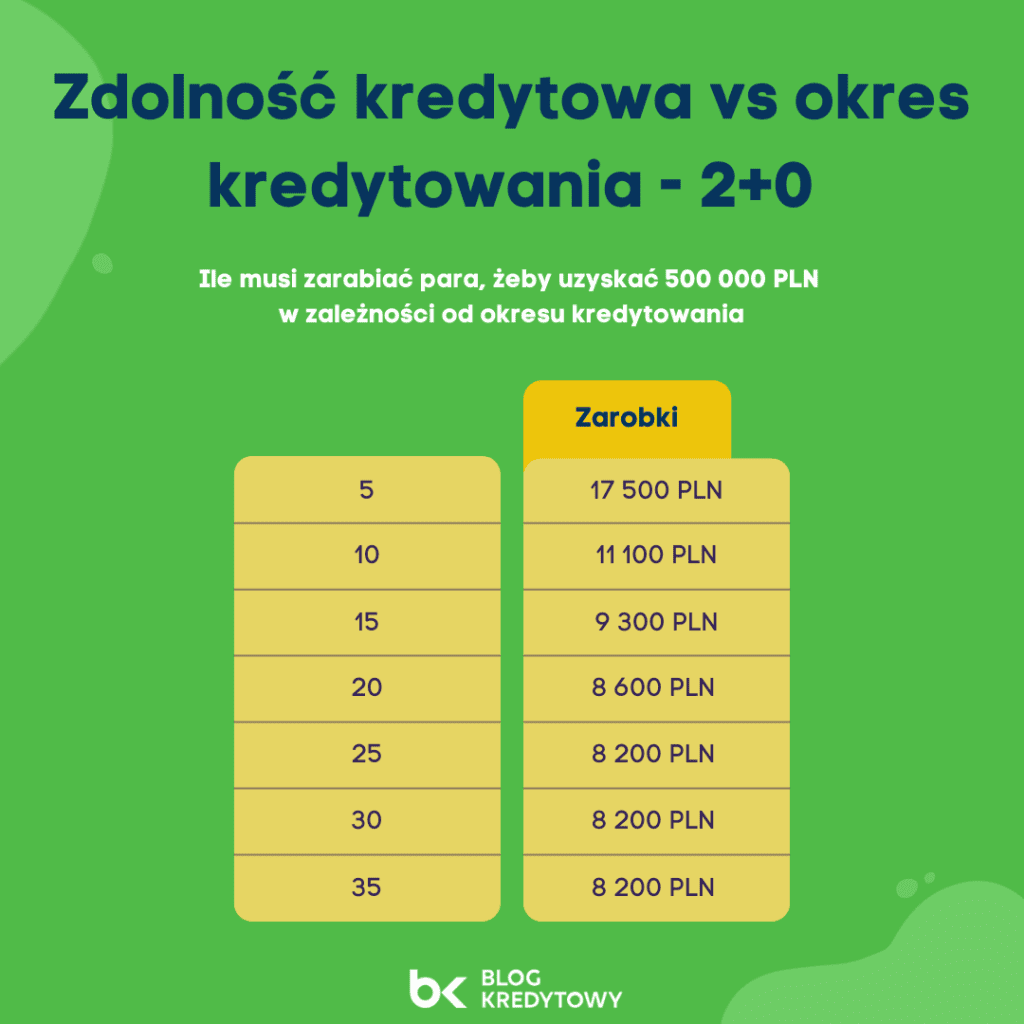

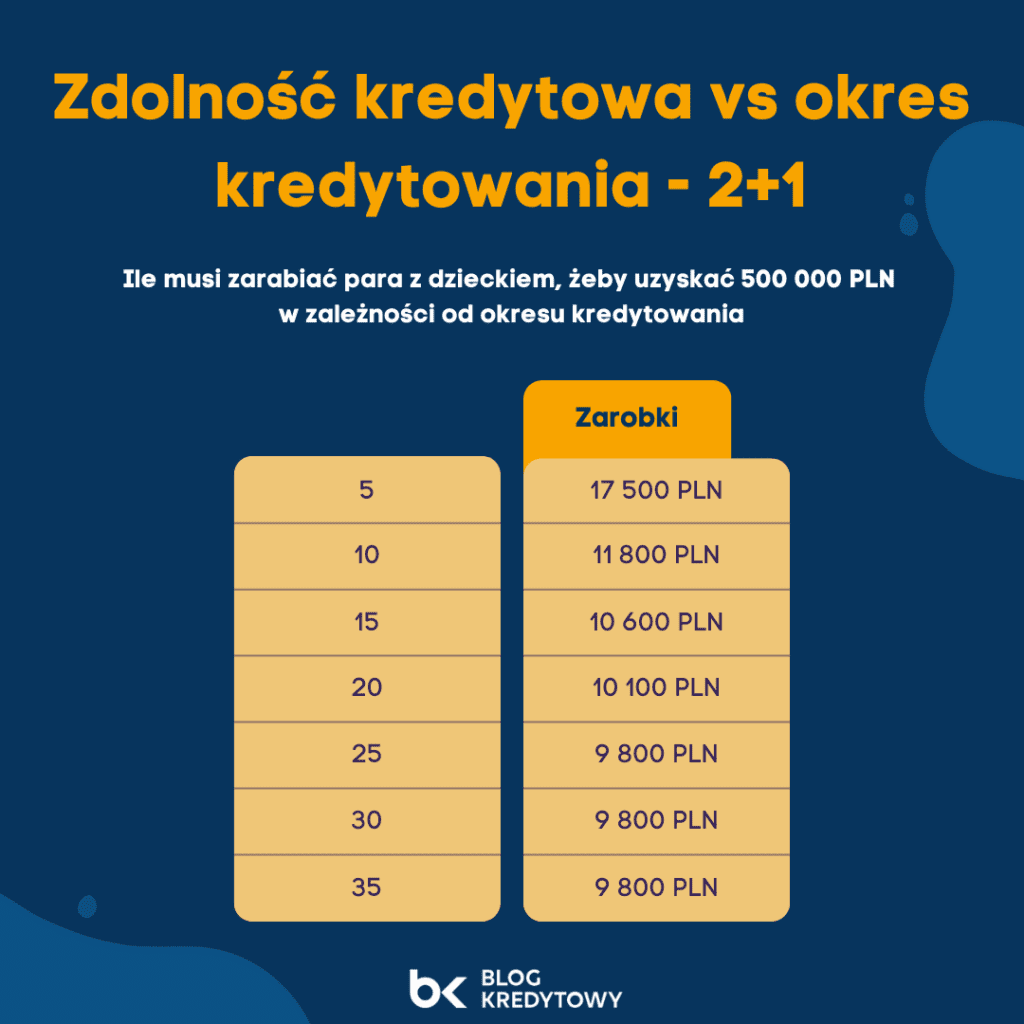

Okres kredytowania a zdolność kredytowa

Długi okres kredytowania jest czasami podyktowany niską zdolnością kredytową. W zależności od wysokości osiąganych dochodów okres spłaty zobowiązania może być niejako narzucony. Zdolność kredytowa, czyli określenie maksymalnych możliwości finansowych może nakazywać, aby wydłużyć okres kredytowania. Poniżej znajdziesz kilka przykładów zależności wyliczonych na przykładzie jednego z banków.

Singiel

Gospodarstwo domowe 2+0

Gospodarstwo domowe 2+1

Jak widać na powyższym krótki okres kredytowania wymaga naprawdę wysokich zarobków. Natomiast pomiędzy 15 a 30 lat nie ma praktycznie żadnej różnicy. Zastanów się jaki wybrać okres spłaty uwzględniając zdolność kredytową.

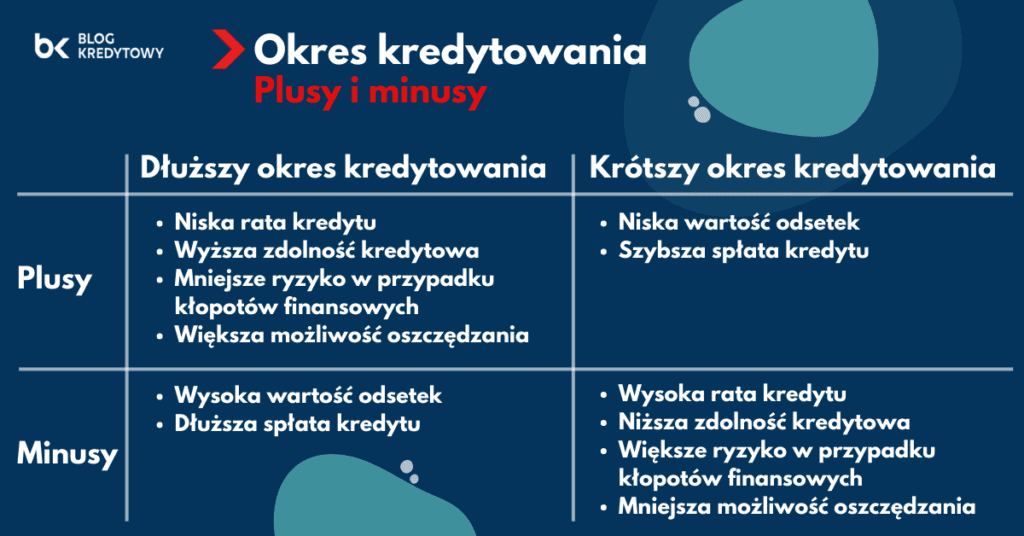

Okres kredytowania w kredycie hipotecznym – plusy i minusy

Wybór okresu kredytowania oprócz wysokości odsetek i szybkości spłacenia kredytu wiąże się z kilkoma innymi cechami, które również należy wziąć pod rozwagę. Poniżej tabela porównań plusów i minusów.

Wcześniejsza spłata kredytu jako alternatywa

Długi okres kredytowania może wynikać z niskiej zdolności kredytowej lub z sytuacji, gdy dana osoba boi się zaciągnięcia kredytu na krótszy okres kredytowania w związku ze znacznym obciążeniem domowego budżetu. Nadpłata kredytu oznacza nadpłatę kapitału i przynosi w ogólnym rozrachunku te same korzyści co krótszy okres kredytowania.

Weźmy za przykład wyliczenia dla 15 i 30 lat z powyższej tabeli. Obydwa okresy kredytowania różni rata 900 PLN. Jeśli wybierzesz kredyt o dłuższym okresie spłaty, ale jednocześnie będziesz nadpłacał kapitał co miesiąc 900 PLN, to będziesz szedł harmonogramem spłaty odsetek, jak w krótszym okresie spłaty kredytu hipotecznego.

Warunkiem jest cykliczność już od samego początku spłaty kredytu. Nadpłata jest opłacalna, nawet jeśli wiąże się z prowizją za wcześniejszą spłatę. Wszystko należy dokładnie wyliczyć w odniesieniu do indywidualnych parametrów, ale dla większości kredytobiorców korzyści z nadpłaty będą większe niż straty z tytułu prowizji. Nadpłacanie kredytu wymaga wewnętrznej dyscypliny. Sam będąc posiadaczem kredytu hipotecznego, wiem, że jest to relatywnie dość trudne ze względu na fakt, że w życiu zawsze znajdą się jakieś niespodziewane wydatki. W jednym z wcześniejszych wpisów opisałem dokładnie tematykę wcześniejszej spłaty.

Kalkulator wcześniejszej spłaty kredytu hipotecznego

Na moim blogu udostępniłem kalkulator wcześniejszej spłaty kredytu hipotecznego.

Dzięki kalkulatorowi policzysz:

- koszty kredytu hipotecznego,

- ile nadpłata kredytu pozwoli Ci zaoszczędzić,

- jak nadpłacać kredyt, żeby skrócić okres kredytowania,

- co jest lepsze skrócenie okresu spłaty czy obniżenie raty.

Kalkulator nadpłaty kredytu hipotecznego

Wydłużenie lub skrócenie okresu kredytowania

Obecnie maksymalny okres kredytowania dla kredytu hipotecznego to 35 lat Wynika to z rekomendacji KNF (Komisja Nadzoru Finansowego). W codziennej pracy doradcy kredytowego spotykam przeróżne przypadki. Miałem do czynienia z ludźmi, którzy zaciągnęli kredyt hipoteczny na 50 lat. Wiele banków oferowało klientom „udogodnienia” tego typu. Jeśli ktoś znalazł się w podobnej sytuacji lub na przykład poprawił swoją sytuację finansową od momentu zaciągnięcia kredytu, to dobrym rozwiązaniem będzie zmiana okresu kredytowania poprzez aneksowanie umowy.

Skrócenie okresu kredytowania będzie się wiązało ponownym badaniem zdolności kredytowej, czyli zebraniem i złożeniem dokumentów finansowych. Bank być może będzie chciał dokonać wyceny nieruchomości i za taką wycenę będziemy musieli zapłacić (koszt 500-1000 PLN). Ponadto będzie trzeba podpisać aneks do umowy kredytowej, czyli ponieść koszt w okolicach 300–500 PLN. W tym wypadku chciałbym poinformować, że PKO BP pobiera 0,5% od zmiany okresu kredytowania.

Formalności są oczywiście niedogodne i czasochłonne, ale zdecydowanie opłacalne, gdy weźmiemy pod uwagę potencjalne oszczędności.

Podsumowanie “Kredyt hipoteczny a okres kredytowania”

Podsumowując, okres kredytowania w kredycie hipotecznym to nie tylko liczba lat, przez które będziesz spłacać swój dług. To decyzja, która ma bezpośredni wpływ na Twoje finanse, zarówno w krótkim, jak i długim okresie. Z mojego doświadczenia wynika, że odpowiednie zbalansowanie między wysokością raty a całkowitym kosztem odsetkowym jest kluczowe dla zdrowej sytuacji finansowej.

Pamiętaj, że nawet jeśli zdecydowałeś się na dłuższy okres kredytowania, zawsze masz możliwość jego skrócenia poprzez nadpłaty. To strategia, która może przynieść znaczne oszczędności w zakresie odsetek. Zmiana może znacząco odbić się na całkowitym koszcie kredytu. Co więcej, elastyczność w zarządzaniu długością okresu kredytowania pozwala na lepszą adaptację do zmieniających się warunków życiowych i finansowych.

Zachęcam Cię do regularnego przeglądu Twojej sytuacji kredytowej i dostosowywania strategii spłaty do aktualnych możliwości i celów finansowych. Jeśli masz wątpliwości lub pytania, pamiętaj, że jako doświadczony doradca kredytowy jestem tutaj, aby Ci pomóc. Skontaktuj się ze mną, abyśmy wspólnie mogli znaleźć najlepsze rozwiązanie dla Twojego kredytu hipotecznego, które pomoże Ci osiągnąć stabilność finansową i realizować Twoje marzenia.

Dziękuję za poświęcony czas na lekturę tego artykułu. Mam nadzieję, że dostarczyłem Ci cennych informacji, które pomogą w podejmowaniu świadomych decyzji kredytowych. Zapraszam do śledzenia kolejnych wpisów na moim blogu, gdzie będę kontynuował dzielenie się wiedzą i doświadczeniem w dziedzinie finansów osobistych i kredytów hipotecznych. Razem zbudujmy Twoją finansową przyszłość!

Zapraszam do komentowania

Czy już wiesz, jak okres kredytowania wpływa na kredyt hipoteczny? Czy wiesz, że wydłużenie okresu kredytowania może znacząco wpłynąć na wysokość raty oraz odsetki końcowe? Termin całkowitej spłaty z umowy kredytowej to jedna z ważniejszych decyzji. Kredyty hipoteczne charakteryzują się pewnymi zasadami. Możesz zastanowić się, żeby wydłużyć okres spłaty kredytu

Jeśli masz jakiekolwiek uwagi, pytania lub wątpliwości w kwestii tematu “Kredyt hipoteczny a okres kredytowania” zapraszam do komentowania poniżej.