Nieruchomości

10 marca 2024

5

Kupno używanego domu na kredyt hipoteczny to wyższa szkoła jazdy. Nie dość, że trzeba znaleźć nieruchomość, która nam odpowiada pod względem lokalizacji, wykończenia, użyteczności i wyglądu zewnętrznego, to jeszcze trzeba sprawdzić standard budowlany, potrzeby wykonania ewentualnego remontu i koszty eksploatacji, które budynek generuje. Kredyt hipoteczny na zakup domu w tym wypadku brzmi zdecydowanie jako najłatwiejsza część całej operacji.

Transakcje z udziałem używanych domów mają najmniejszy współczynnik udziału w rynku ze wszystkich transakcji kupna‑sprzedaży. Czy to oznacza, że trzeba z tego pomysłu rezygnować? Absolutnie nie. To może tylko oznaczać, iż w pewnym sensie jest najtrudniejszy. Mamy szansę znaleźć nieruchomości w naprawdę dobrej cenie, do tego w fantastycznej lokalizacji.

Spis treści

W dzisiejszym artykule “Kredyt na dom z rynku wtórnego” znajdziesz absolutnie wszystko, co musisz wiedzieć, jeśli planujesz kredyt hipoteczny na zakup domu z rynku wtórnego. Dowiesz się między innymi:

- kredyt na dom z rynku wtórnego – krok po kroku,

- co należy sprawdzić przed zakupem domu z rynku wtórnego,

- jak wygląda wycena nieruchomości do kredytu,

- jakie są koszty zakupu domu z rynku wtórnego,

- o sposobie liczenia zdolności kredytowej ,

- współpracy z ekspertem kredytowym w przypadku kredytu hipotecznego,

- wszystkie plusy i minusy zakupu domu na kredyt hipoteczny.

Oprocentowanie kredytu hipotecznego

Oferta kredytowa dla domów z ryku wtórnego pod kątem oprocentowania jest taka sama jak dla reszty nieruchomości. Masz do wyboru dwie opcje: oprocentowanie zmienne oraz oprocentowanie okresowo stałe.

Oprocentowanie zmienne

Na rynku najczęściej funkcjonuje oprocentowanie zmienne. Oznacza to, iż kredyt hipoteczny składa się ze stopy procentowej WIBOR 3M/6M oraz marży banku. Jest to ryzykowna opcja, gdyż oprocentowanie kredytu jest uzależnione od wysokości stóp procentowych. W przypadku wahań inflacji Twoja rata i całkowity koszt kredytu kredytu mogą znacznie wzrosnąć. Nie ma maksymalnej wysokości oprocentowania zmiennego – “sky is the limit”

Obecnie zmienne oprocentowanie kredytu wynosi około 8,7-8,9% (WIBOR 6,9% + marża banku 1,8-2%)

Oprocentowanie stałe

Banki są zobowiązane do oferowania oprocentowania okresowo stałego na minimum 5 lat w przód. W tym okresie nie ma podziału na WIBOR i marżę banku. Oprocentowanie stałe chroni przed podwyżkami stóp procentowych w okresie 5 lat. Twoja rata i całkowity koszt kredytu będą łatwiejsze do przewidzenia. Chwilę przed upływem oprocentowania stałego bank zaproponuje nową stawkę. Jeśli się nie zgodzisz, to przejdziesz na oprocentowanie zmienne zapisane w umowie kredytowej.

Obecnie stałe oprocentowanie kredytu wynosi około 7,5-8,0%

RRSO – rzeczywista roczna stopa oprocentowania

RRSO czyli procentowo ujęty całkowity koszt kredytu wylicza się na podstawie oprocentowania nominalnego oraz wszelkich kosztów dodatkowych związanych z kredytem typ: ubezpieczenia, koszty produktów dodatkowych, prowizji, wpisów do hipoteki itp.

Kredyt na dom z rynku wtórnego – jaki wkład własny?

Od kilku lat zgodnie z rekomendacją Komisji Nadzoru Finansowego banki wymagają, by minimalny wkład własny wynosił min. 20%. Poprzez zastosowanie ubezpieczenia niskiego wkładu konieczność wniesienia środków własnych można obniżyć do minimum 10%. Wysokość wymaganego wkładu własnego liczy się od niższej z kwot wartości transakcyjnej (wartość kupna-sprzedaży) lub wartości z wyceny.

Istnieje kilka możliwości zastąpienia wkładu np. zabezpieczeniem na dodatkowej nieruchomości lub ze środków wnoszonych poprzez książeczkę mieszkaniową. Tego typu opcje nie obowiązują jednak w każdym banku.

Zdolność kredytowa

Wyliczenie zdolności kredytowej w kredycie na zakup domu przebiega podobnie, jak w przypadku zakupu mieszkania lub działki. Aby wyliczyć odpowiednią zdolność kredytową należy przedstawić cały zestaw informacji między innymi: wiek, ilość osób w gospodarstwie, dochody, wydatki, zobowiązania, pożądany okres spłaty kredytu, kwota zakupu nieruchomości, wkład własny i kilka innych.

Jeśli zastanawiasz się nad tym jaką masz zdolność kredytową, możesz odezwać się do mnie. Posiadam kalkulator zdolności kredytowej z każdego banku. Mam ponad 13-letnie doświadczenie w obsłudze klientów. Sprawdź moją historię!

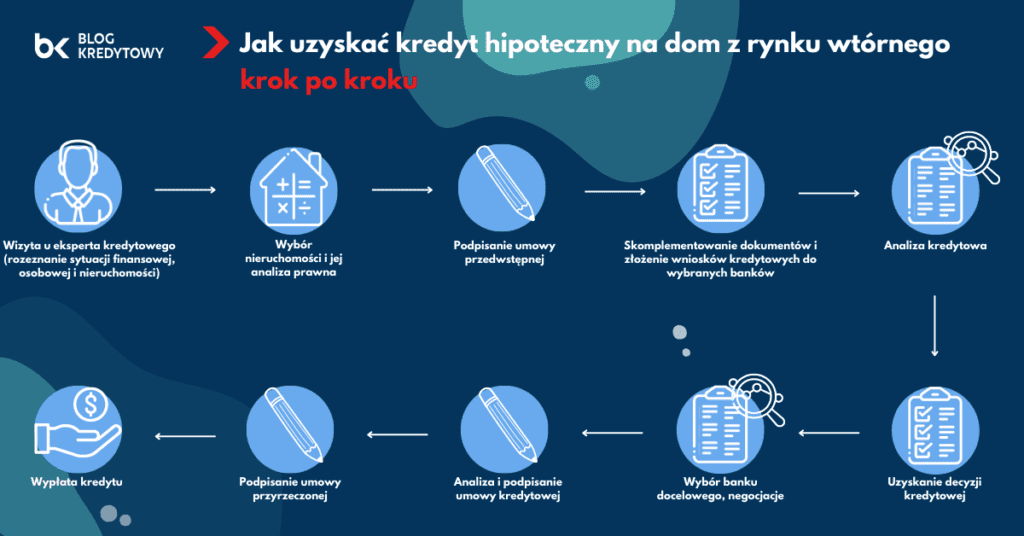

Kredyt na dom krok po kroku

Zakup domu na kredyt hipoteczny wygląda podobnie jak wszystkie inne tego typu transakcje.

- Wizyta u doradcy kredytowego celem obliczenia zdolności i sprawdzenia nieruchomości pod kątem kredytu.

- Znalezienie docelowej nieruchomości.

- Wybór banków oraz skompletowanie listy dokumentów.

- Podpisanie umowy przedwstępnej.

- Złożenie wniosków kredytowych w wybranych bankach.

- Analiza wniosków kredytowych.

- Decyzja kredytowa, negocjacje i finalny wybór banku.

- Analiza umowy kredytowej.

- Podpisanie umowy kredytowej.

- Podpisanie umowy przyrzeczonej.

- Wypłata kredytu hipotecznego.

Współpraca z ekspertem kredytowym

Ekspert kredytowy to osoba, która ma pomóc w organizacji finansowania na zakup domu. W pierwszym etapie przeprowadzi wywiad, sprawdzi zdolność kredytową i wskażę kilka najbardziej interesujących ofert kredytowych. Następnie otrzymasz listę wymaganych dokumentów do złożenia wniosków kredytowych. Po skompletowaniu dokumentacji doprowadzi do złożenia wniosków, przez pozytywną decyzję kredytową, aż po umowę kredytową. Co istotne, to klienci nic za to nie płacą. Wynagrodzenie eksperta kredytowego jest pokrywane przez bank, w którym kredyt hipoteczny jest finalnie zrealizowany. Jak to możliwe, że tak skomplikowana operacja nic nie kosztuje? Bank nie płaci nam etatu, zwolnień lekarskich, urlopów, biura, telefonu, samochodu, reklamy, prawnika i tak dalej.

Kredyt na dom z rynku wtórny – wycena nieruchomości

Dom, jak każdą nieruchomość, która będzie przedmiotem kredytowania, należy oszacować. Wyceny dokonuje rzeczoznawca majątkowy, czyli osoba posiadająca specjalne uprawnienia i wiedzę, by wykonać ocenę wartości nieruchomości. Sama wycena jest fachowo nazywana operatem szacunkowym. Jest to pisemne opracowanie, które zawiera szereg wniosków, na podstawie których rzeczoznawca wskazuje poszczególne wartości domu, analizę ryzyka, opis otoczenia czy też standard wykończenia. Banki mają różne wymagania i standardy w kwestii wyceny.

Podstawowe składowe operatu szacunkowego

W wycenie domu mogą pojawić się:

- wartość działki – wartość samej działki,

- wartość całej nieruchomości – wartość uwzględniająca działkę i budynek mieszkalny,

- wymuszona wartość sprzedaży – wartość, według której nieruchomość powinna zostać sprzedana w czasie znacznie szybszym niż standardowo; w przypadku domów na rynku wtórnym standardowa ekspozycja to nawet 3 lata; wymuszona wartość sprzedaży ma pozwolić sprzedać nieruchomość do 6 miesięcy,

- wartość odtworzeniowa – wartość określająca wysokość nakładów, jakie należałoby zainwestować, by zbudować dom w obecnym standardzie,

- wartość przyszła nieruchomości – docelowa wartość nieruchomości, np. po wykonaniu remontu,

- analiza ryzyk, na które narażona jest oceniana nieruchomość,

- czas ekspozycji nieruchomości – czas w którym dana nieruchomość powinna zostać sprzedana,

- standard wykończenia,

- opis techniczny rzuty, lokalu, załączniki itp.

Koszty wykonania wyceny zależą od samego banku. Zawierają się w zakresie 137 PLN do nawet 1200 PLN. Istnieje możliwość wykonania jednego operatu we własnym zakresie i rozdysponowania do wszystkich wybranych banków.

Lista dokumentów do kredytu hipotecznego

Nie ma jednej standardowej listy wymaganych dokumentów. Zakres papierów, jakie trzeba dostarczyć do wniosku i aktu notarialnego zawsze wynika z sytuacji prawnej nieruchomości. Niemniej funkcjonuje pewien szkielet, który praktycznie w każdym banku będzie wymagany do wydania decyzji kredytowej. Wymagane dokumenty nieruchomości to:

- wypis z rejestru gruntów,

- wypis z kartoteki budynków,

- wyrys z mapy ewidencyjnej lub wyrys z rejestru gruntów,

- pozwolenie na użytkowanie/zgłoszenie domu do użytkowania z pieczęcią prawomocności (dla starszych nieruchomości dokumenty nie zawsze są dostępne),

- dokument potwierdzający powierzchnię użytkową nieruchomości (np. wypis z kartoteki budynków, inwentaryzacja powykonawcza, karta lokalu, zawiadomienie o wysokości podatku),

- podstawa nabycia nieruchomości (wymagane szczególnie wtedy, gdy nieruchomość została nabyta w formie spadku, darowizny),

- operat szacunkowy nieruchomości (szczegółowe informacje dotyczące wyceny poniżej).

Część z powyższych dokumentów, jak wypisy, wyrysy, mają swoje terminy ważności. W zależności od banku może to być termin wstecz 3–6 miesięcy.

Może zainteresuje Cię również:

Co należy sprawdzić przed zakupem?

Zanim zdecydujesz o zakupie konkretnej nieruchomości, proponuję byś dokładnie sprawdził nieruchomość pod różnym kątem.

1. Analiza prawna nieruchomości

Sprawdzenie księgi wieczystej i dokumentacji pod kątem zagrożeń i niezgodności ze stanem faktycznym. Polskie prawo niestety jest dość skomplikowane. Być może warto zastanowić się nad skorzystaniem z usług prawnika, jeśli coś w dokumentacji jest niejasnego.

2. Analiza techniczna nieruchomości

Sprawdzenie stanu technicznego budynku, a w szczególności wad konstrukcyjnych, zastosowanych rozwiązań technicznych i kosztów ewentualnego remontu. Do tej operacji proponowałbym zatrudnić profesjonalnego inspektora budowlanego. Jeśli nie masz doświadczenia, to na 100% pominiesz różnego rodzaju szczegół

3. Analiza kosztów eksploatacyjnych

Sprawdzenie kosztów za energię, wodę, wywóz nieczystości i podatki. Zastanowiłbym się nad badaniem budynku kamerą termowizyjną w celu sprawdzenia, jakiego rzędu ubytki energii występują. Źle zbudowane domy potrafią generować wielotysięczne koszty eksploatacji. Dla nowych domów warto byłoby zrobić badanie geologiczne, żeby zobaczyć, na jakiej ziemi budynek został wzniesiony. Nowe budynki mogły jeszcze nie osiąść na stałe na gruncie. Jeśli budynek jeszcze „pracuje” mogą występować pęknięcia murów. Grunt może być podmokły, a stykowa część piwnicy lub fundamentów źle zabezpieczona przed terenami podmokłymi.

4. Analiza lokalizacji nieruchomości

Sprawdzenie bliskości obiektów użyteczności publicznej: szkoła, lekarz, poczta, sklepy. Ponadto warto sprawdzić plan zagospodarowania przestrzennego, by wykluczyć planowane inwestycje, które mogą obniżyć wartość nieruchomości lub obniżyć komfort zamieszkiwania. Takimi inwestycjami mogą być np. budowa trasy szybkiego ruchu, sklepu wielkopowierzchniowego, oczyszczalni ścieków.

Jaki czas przeznaczyć na całą transakcję?

Nie będę Cię oszukiwał, ale kupno domu z rynku wtórnego będzie wymagało dużego zaangażowania. Tylko w przypadku odpowiedniego rozplanowania, dokładnej analizy i ustalenia, co po czym następuje, możesz liczyć na pozytywną finalizację. Całość procesu podzieliłbym na kilka głównych etapów:

1. Analiza szans pod kątem kredytu hipotecznego

W pierwszym etapie należy bezwzględnie udać się do eksperta kredytowego, który przedstawi różne oferty kredytów hipotecznych. Dzięki temu będziesz mógł szybko i sprawnie sprawdzić zdolność płatniczą, dowiedzieć się istotnych kwestii z punktu widzenia kredytu, ustalić swoje słabe parametry i dowiedzieć się jak je poprawić,

2. Znalezienie nieruchomości

Czas na ten etap zupełnie niemożliwy do określenia. W zależności od Twoich preferencji, szczęścia, umiejętności wyszukiwania okazji i dostępności domów może trwać nawet do kilku lat.

3. Sprawdzenie nieruchomości

Komplet dokumentacji w przypadku jej braku jest do odtworzenia w przeciągu 2–3 tygodni. W tym czasie równolegle można sprawdzić koszty, dokonać analizy technicznej i dokładnie sprawdzić lokalizację.

4. Podpisanie umowy przedwstępnej

Ustalenie rodzaju umowy, jej indywidualnych warunków oraz podpisanie. Czas, który standardowo na to poświęcają ludzie, to 1–2 tygodnie.

5. Uzyskanie kredytu hipotecznego

Złożenie wniosków, analiza kredytowa, decyzja, podpisanie umowy. W zależności od banku i okresu cały proces zajmuje od 1 do 3 miesięcy.

6. Umowa przyrzeczona

Wybór notariusza, dostarczenie dokumentacji, ustalenie indywidualnych szczegółów i podpisanie umowy. Trwa od 7 do 14 dni.

7. Wypłata kredytu

Konieczność spełnienia warunków, m.in. przelew wkładu własnego, ubezpieczenie nieruchomości, złożenie pełnej dokumentacji do banku i wypłata środków. Do 7 dni od podpisania umowy przyrzeczonej.

8. Przekazanie nieruchomości

Najczęściej po wpływie pieniędzy na konto właściciela; aby sfinalizować proces, należy jeszcze podpisać protokół zdawczo-odbiorczy. Trzeba przepisać media, podpisać umowy na siebie, załatwić urzędowe kwestie, przemeldowanie. Całość zajmuje 1–2 dni robocze.

Dlaczego muszę podpisać umowę przedwstępną?

Umowa przedwstępna to zbiór najważniejszych zasad, według których odbędzie się przyszła transakcja kupna-sprzedaży. Jest to bardzo istotny dokument, gdyż w wypadku konfliktu między stronami będzie określał zasady rozwiązywania tych sporów. Nie ma gotowego wzoru umowy przedwstępnej, który można dopasować do każdej lub chociaż większości transakcji. Umowa przedwstępna musi każdorazowo być przygotowana indywidualnie. Nie polecam lekkiego traktowania tej części zakupu domu. Ze swojej strony zawsze zachęcam do stworzenie umowy przedwstępnej w formie aktu notarialnego. Będzie to profesjonalnie przygotowany dokument, sygnowany przez notariusza. Będzie na pewno dobrze opisywał nabywaną nieruchomość, a wszystkie dokumenty i stan prawny posiadłości zostaną dokładnie sprawdzone. Owszem, jest to dodatkowy koszt, jednakże warto poświęcić te kilkaset złotych więcej, aby zabezpieczyć swoje interesy. Zawsze możesz zdecydować się na podpisanie umowy w formie cywilno-prawnej, czyli stworzonej i podpisanej przez kupującego i sprzedającego. Taka umowa powinna zawierać szereg informacji i być przygotowana w odpowiedniej formie.

Co powinno znaleźć się w umowie przedwstępnej?

Absolutne minimum, jakie powinna zawierać każda umowa przedwstępna:

- dane osobowe (imię, nazwisko, PESEL, serię i numer dowodu osobistego, adres korespondencyjny, adres e-mail, telefon),

- przedmiot transakcji (rodzaj nieruchomości, adres administracyjny, numer księgi wieczystej, metraż użytkowy, metraż całkowity, metraż i oznaczenie działki),

- datę i miejsce zawarcia umowy,

- ustaloną cenę kupna-sprzedaży nieruchomości,

- numer rachunku bankowego sprzedającego do dokonania płatności oraz ewentualnego zwrotu środków finansowych,

- informację, czy formą zabezpieczenia transakcji ma być zadatek czy zaliczka, a także warunki zwrotu w przypadku niedotrzymania warunków umowy przez którąś ze stron,

- termin zawarcia umowy przyrzeczonej,

- termin wydania przedmiotu umowy,

- oświadczenia właściciela, iż stan prawny wykazany w księdze wieczystej jest aktualny,

- oświadczenie właściciela, iż nie posiada żadnych zaległości finansowych, podatkowych, a nieruchomość jest wolna od praw osób trzecich,

- oświadczenie właściciela o liczbie osób zameldowanych w nieruchomości oraz zobowiązanie do wymeldowania wszystkich do umowy przyrzeczonej,

- informacje o tym, co zostaje w domu po zakupie (np. wyposażenie domu),

- wysokość nabywanego udziału w nieruchomości (jeśli kupujemy nieruchomość wspólnie nie na zasadach wspólnoty majątkowej),

- informacje o załącznikach (podstawa nabycia obecnych właścicieli, KW, zdjęcia nieruchomości i inne informacje wynikające z charakteru nieruchomości),

- informacje, jaki sąd będzie sądem właściwym w przypadku powstania konfliktu stron (np. sąd właściwy dla nieruchomości, strony sprzedającej lub kupującej),

- parafki na każdej stronie dokumentu i pełen podpis na ostatniej stronie umowy.

Koszty zakupu domu

Zakup nieruchomości niesie za sobą konieczność poniesienia kosztów związanych z transakcji. Z większych kosztów należy wymienić:

- podatek od czynności cywilnoprawnych PCC – 2% od wartości rynkowej nieruchomości; jest to istotne, jeśli kupujesz nieruchomość poniżej jej wartości,

- opłaty notarialne (taksa, koszty wypisów z aktu notarialnego; wysokość kosztów do indywidualnego ustalenia),

- prowizja bankowa z tytułu udzielenia kredytu od 0 do nawet 5% wartości kredytu na rzecz banku,

- wycena nieruchomości od 0 do 1200 PLN,

- ubezpieczenie nieruchomości składka ubezpieczeniowa do 0,08% od wartości nieruchomości,

- wpisy w księdze wieczystej (200 PLN za wpis właścicieli, 200 PLN za wpis hipoteki, 19 PLN za ustanowienie hipoteki)

- inne ewentualne związane z kredytem (np. ubezpieczenie na życie), prowizja biura nieruchomości (do 3,5% brutto od wartości zakupu).

Dom możesz również wyremontować!

Kupując dom z rynku wtórnego, być może należy pomyśleć o jego remoncie. Banki udostępniają możliwość uzyskania dodatkowych środków. Do wniosku należy przygotować kosztorys remontu na indywidualnym druku bankowym. Dopuszczalny zakres remontu to wszystkie prace remontowe typu: zmiany instalacji, podłogi, glazura, malowanie, wymiany drzwi, okien, prace na zewnątrz, ogrodzenie, zabudowa meblowa, AGD do zabudowy. Niestety bank nie sfinansuje mebli wolnostojących, sprzętu i innych elementów trwale niezwiązanych z nieruchomością. W zależności od kwoty remontu środki mogą być wypłacone w transzach. Rozliczenie środków następuje w formie zdjęć wykonanych we własnym zakresie lub inspekcji pracownika banku. Koszt takiej inspekcji będzie wynosił do 300 PLN. Nie ma potrzeby kompletowania faktur. Banki od dawna nie wymagają faktur do rozliczenia środków za wykończenie.

Ubezpieczenie domu

Obok wpisu kredytu w księdze wieczystej (popularnie w hipotece) banki wymagają ubezpieczenia domu polisą majątkową. Z polisy obligatoryjnie musi być zrobiona cesja praw na bank udzielający kredytu hipotecznego. Zazwyczaj banki akceptują wszystkie większe towarzystwa ubezpieczeniowe, chociaż każdorazowo należy sprawdzić wymagania w tym zakresie. Każdy z banków będzie również chciał sprzedać, oprócz kredytu, także polisę majątkową. Tego bym jednak nie polecał, gdyż bankowe ubezpieczenia generalnie są dość drogie i oferują niewielki zakres ryzyk. Wiele osób zastanawia się jak wybrać ubezpieczenie do kredytu. W przypadku domów należy każdorazowo podejść do sprawy indywidualnie. Bankowe wymagania minimum to tzw. ubezpieczenie murów i zdarzeń losowych. W przypadku domu rozpatrzyłbym dodatkowo ubezpieczenie dachu od zniszczeń wywołanych czynnikami atmosferycznymi, włamanie z kradzieżą, powódź, szczególnie gdy nieruchomość leży w zasięgu większego zbiornika wodnego, odpowiedzialność cywilną, wewnętrzne zalanie, pożar i przepięcia. Należy koniecznie zwrócić uwagę na standaryzację klasy palności budynku w danym towarzystwie ubezpieczeniowym. Nieprawidłowe określenie konstrukcji może być podstawą do nieuznania szkody i braku wypłaty odszkodowania. Koszt ubezpieczenia uwzględniający cały zakres nie powinien przekroczyć 0,08% ubezpieczanej wartości w skali roku. Czyli koszt polisy nie powinien wyjść mniej jak 80 PLN/rok za każde 100 tysięcy wartości domu.

Jak szukać domów na sprzedaż z rynku wtórnego?

Nieruchomości do sprzedaży na rynku wtórnym jest całkiem sporo. Niestety bardzo trudno jest wskazać jedno miejsce, w którym bez żadnych problemów można znaleźć to, co nam odpowiada. Oferty są bardzo rozproszone i trzeba swoje poszukiwania realizować równolegle przez kilka źródeł. Proponuję zacząć od poniższych rozwiązań:

1. Agencja nieruchomości

biura nieruchomości posiadają zazwyczaj najlepsze nieruchomości na danym rynku. Sprzedający obecnie nie chcą tracić czasu na telefony, umawianie wizyt, aktualizację ogłoszeń. Jednocześnie czują się pewniej, gdy przy ich boku pracują profesjonaliści gwarantujący bezpieczeństwo transakcji.

2. Internet

Wszelkiego rodzaju portale ogłoszeniowe, Facebook. Należy mieć do tego jednak dystans. Zdjęcia często nie oddają faktycznej rzeczywistości, opisy nie są precyzyjne, minusy danej nieruchomości zupełnie nie są scharakteryzowane, a ceny rzadko kiedy są realne.

3. Poszukiwania własne

Jeśli masz upatrzoną lokalizację, wsiadasz w samochód i szukasz. Dzięki temu poznasz zdecydowanie lepiej okolicę. W dalszym ciągu część ludzi nie korzysta z agencji lub internetu. Bazują np. na banerach wywieszonych na płocie. Warto podejść do lokalnego sklepu i podpytać, czy ktoś w okolicy nie ma jakieś ciekawej nieruchomości na sprzedaż. Takie małe społeczności mają swój sposób komunikacji.

4. Licytacje komornicze

Warto sprawdzić ogłoszenia komornicze. Licytacje dotyczące domów nie są tak bardzo oblegane jak mieszkania. Szczególnie będzie to dotyczyło domów o wyższej wartości. Istnieje zatem duża szansa, żeby wyłuskać jakąś perełkę. Dokładny opis transakcji tego opisałem w temacie zakup nieruchomości z licytacji komorniczej.

Może zainteresuje Cię również:

Kredyt na dom bez pozwolenia na użytkowanie

Na rynku znajduje się wiele niedokończonych inwestycji. Dom w stanie surowym otwartym, w stanie surowym zamkniętym lub deweloperskim daje trochę większe możliwości dla własnej aranżacji i adaptacji. Należy sprawdzić, czy proces budowlany nie został przerwany, tzn. nie upłynął maksymalny termin wskazany w pozwoleniu na budowę (sprawdza się to w dzienniku budowy). Warto również zwrócić uwagę, jak pustostan został zabezpieczony przed korozją i zawilgoceniem. Bank udzieli kredytu na zakup takiej inwestycji pod warunkiem, iż będzie partycypował w dokończeniu budowy. Kredyt hipoteczny zostanie podzielony na transze. Pierwsza część pójdzie na zakup od sprzedającego. Następnie nowy właściciel będzie musiał dokonać przepisania pozwolenia na budowę. Po uprawomocnieniu pozwolenia bank rozpocznie wypłatę środków na dokończenie budowy. Inwestycja będzie wymagała doprowadzenia nieruchomości do pozwolenia na użytkowanie. Rozliczenie środków na dokończenie budowy domu będzie wymagało zrobienia zdjęć we własnym zakresie lub inspekcji przez pracownika banku.

Kupno domu z obciążoną hipoteką

Kredyty hipoteczne stały się tak powszechne, że bardzo duża liczba nieruchomości jest nimi obciążona. Kupno nieruchomości z hipoteką jest naprawdę proste. Banki wypracowały bardzo klarowne standardy postępowania w takich przypadkach. Sam osobiście oceniam transakcję tego typu jako standardową. Do wniosku kredytowego należy poprosić o zaświadczenie o kredycie sprzedającego. W zaświadczeniu muszą być zawarte szczegóły na temat pozostałego salda do spłaty, wysokości prowizji od wcześniejszej spłaty, numeru rachunku technicznego służącego do spłaty oraz zgodę banku o zwolnieniu hipoteki po całkowitym rozliczeniu zobowiązania właścicieli domu.

Kredyt na dom, a pokrycie dachu eternitem

Zgodnie z obowiązująca dyrektywą Unii Europejskiej wszystkie pokrycia dachów pokryte eternitem powinny zostać usunięte i zutylizowane. Jeśli zamierzasz zakupić taką nieruchomość przy pomocy kredytu hipotecznego, będziesz musiał w kredycie uwzględnić środki na remont celem zmiany pokrycia dachu. Niestety żaden bank nie udzieli kredytu na zakup domu, jeśli nie będzie partycypował w tej operacji.

Kredyt na dom z działką powyżej 5 0000m2

Niestety ze względu na ograniczenia ustawowe większość banków nie chce finansować domów położonych na dużych działkach. Masz trzy możliwości. Finansowanie zakupu i zabezpieczenie na drugiej nieruchomości. Podział nieruchomości na kilka części, tak żeby każda z nich spełniała wymagania banków. Kredyt hipoteczny w BNP Paribas, PKO BP, Santander, ING Bank Śląski lub Millennium.

Plusy zakupu domu z rynku wtórnego

Jako główne zalety nieruchomości z rynku wtórnego wymieniłbym:

Zwyczajowo dobra lokalizacja

Wiadomo, jak wygląda okolica, jakie są plany urbanizacji okolicy. Ważna jest też bliskość obiektów użyteczności publicznej typu: szkoły, przedszkola, lekarz, sklepy, poczta,

Potencjał zakupu nieruchomości w dobrej cenie

Domy na rynku wtórnym sprzedają się dużo dłużej, niż z rynku pierwotnego oraz mieszkania. Dzięki temu sprzedający mogą być chętni do większych obniżek cen transakcyjnych w przypadku zainteresowania,

Pełne wyposażenie nieruchomości

W przeciwieństwie do rynku pierwotnego istnieje możliwość zakupu nieruchomości w pełni wyposażonej, np. meble, AGD.

Dostępność nieruchomości od ręki

Brak konieczności oczekiwania na zakończenie procesu budowlanego,

Możliwość sprawdzenia stałych kosztów użytkowania

Sprzedający ma możliwość przedstawienia rachunków za energię, gaz, wodę, podatki, wywóz nieczystości etc.

Rozwinięty teren wokół domu

W przeciwieństwie do rynku pierwotnego nie trzeba czekać kilku lat na całkowitą aranżację terenu działki wokół domu,

Minusy zakupu domu z rynku wtórnego

Zakup domu na rynku wtórnym ma także pewne wady:

- brak możliwości dokładnego określenia materiałów użytych do budowy – starsze standardy budowy, rozwiązania techniczne i materiały mogły być kiepskiej jakości,

- prawdopodobna konieczność przeprowadzenia remontu w niedługim czasie,

- wyższe koszty zakupu nieruchomości przez podatek PCC o wartości 2% transakcji,

- ograniczona możliwość dostosowania nieruchomości względem swoich potrzeb.

Podsumowanie “Kredyt na dom z rynku wtórnego“

Zakup domu z rynku wtórnego na kredyt hipoteczny ma swoje blaski i cienie. To zwyczajnie trochę inna inwestycja niż na rynku pierwotnym lub mieszkania z rynku wtórnego. Nie jest jednak wcale lepsza lub gorsza. Ma określone cechy i trzeba podejść do analizy wszystkich za i przeciw zgodnie z tymi cechami. Trzeba koniecznie sprawdzić lokalizację, stan techniczny, prawny i możliwości finansowania wybranej nieruchomości. Bardzo ważna kwestią jest analiza kosztów stałych typu ogrzewanie, woda, wywóz nieczystości. Dobrze przemyślany i przeanalizowany zakup może być świetnym wyborem. Podobnie jest z kredytem. Wziąć kredyt nie jest niczym specjalnie trudnym. Dużo bardziej skomplikowane jest zaciągnięcie tego zobowiązania, tak aby było dla Ciebie najtańsze i najbardziej dopasowane.

Zapraszam do komentowania

Jeśli masz jakiekolwiek pytania lub wątpliwości odnośnie kredytu hipotecznego na zakup domu z rynku wtórnego, śmiało komentuj poniżej. Może zapomniałem o jakimś istotnym elemencie w transakcji tego typu? Koniecznie daj znać, chętnie odpowiem. Jeśli porady zawarte w publikacji pomogły Tobie w jakikolwiek sposób, serdecznie proszę o udostępnienie linku w swoich mediach społecznościowych. Jestem małym podmiotem i nie mam takiej siły przebicia, jak banki lub duże firmy doradcze.