Wcześniejsza spłata kredytu hipotecznego w 2025: czy warto? Poradnik + wzór

Koszty kredytu

7 min. czytania

„Rata równa czy malejąca?” – coraz częściej pojawiająca się rozterka kredytobiorców hipotecznych. Obserwując zachowania klientów w ostatnich latach zauważyłem, że obecny kredytobiorca jest dużo bardziej świadomy od standardowego kredytobiorcy z początków mojej pracy. Przysłowiowy Kowalski wie co to marża, wcześniejsza spłata, produkty dodatkowe. Zna mechanizmy oszczędności na kredycie. Wie, że współpraca z ekspertem kredytowym nie oznacza mierzenia się z oszustem. Zdecydowanie coraz częściej pojawia się pytanie o raty malejące. Co jest lepsze raty równe czy malejące? Dzisiejszy kredytobiorca nie kończy swojego udziału na zdobyciu kredytu, ale szacuje ile go wyniesie całościowy koszt. Jest zainteresowany, żeby zamknąć zobowiązania jak najtaniej oraz jak najszybciej. Teoretycznie raty malejące powinny w tym pomóc. Czy faktycznie rata malejąca jest lepsza od równej? Dziś będę „grillował” ten temat.

W dzisiejszym wpisie „Rata równa czy rata malejąca? Na czym więcej zaoszczędzisz?” dowiesz się:

Zaciągnięcie kredytu hipotecznego wiąże się z obowiązkiem spłaty co miesięcznej raty. Każda rata bez względu na to czy jest ratą równą czy malejąca składa się ze części odsetkowej i kapitałowej. Odsetki to zarobek banku, kapitał powoduje, że w następnej racie Twoje saldo kredytu jest niższe.

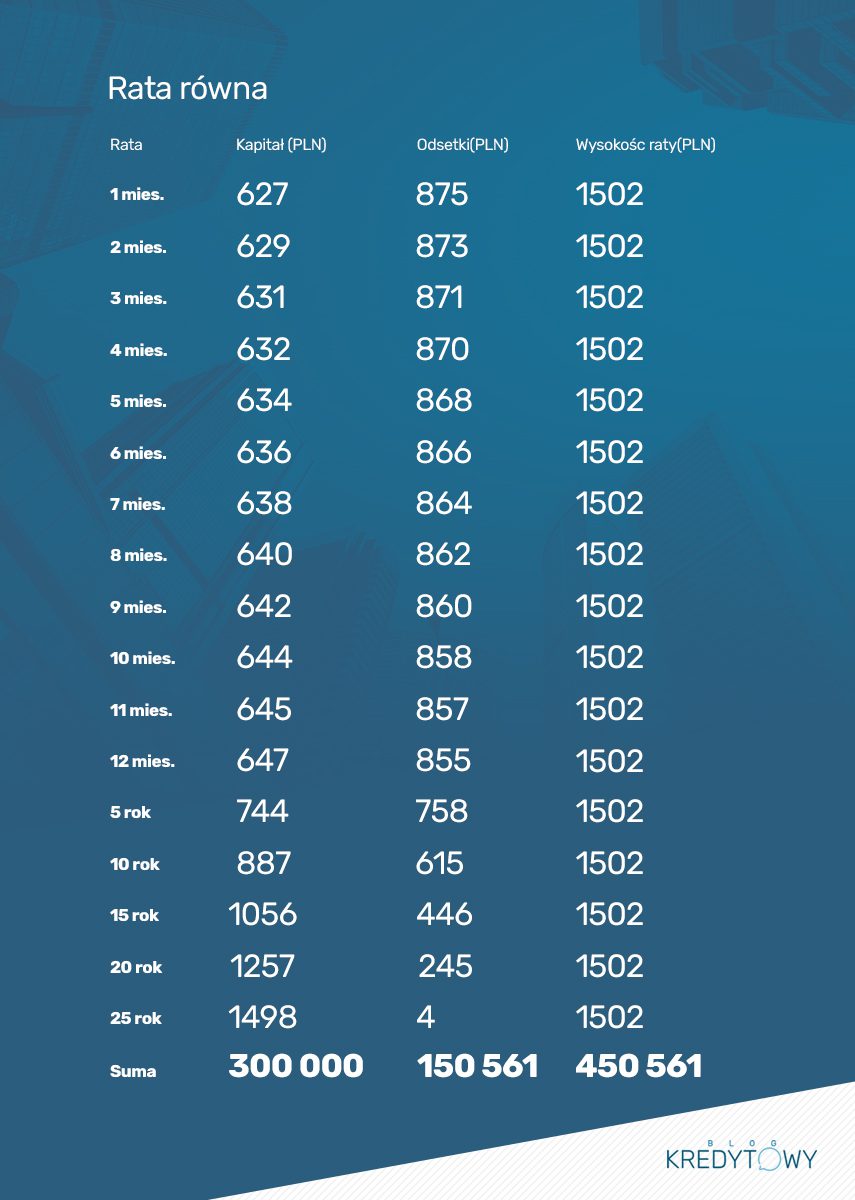

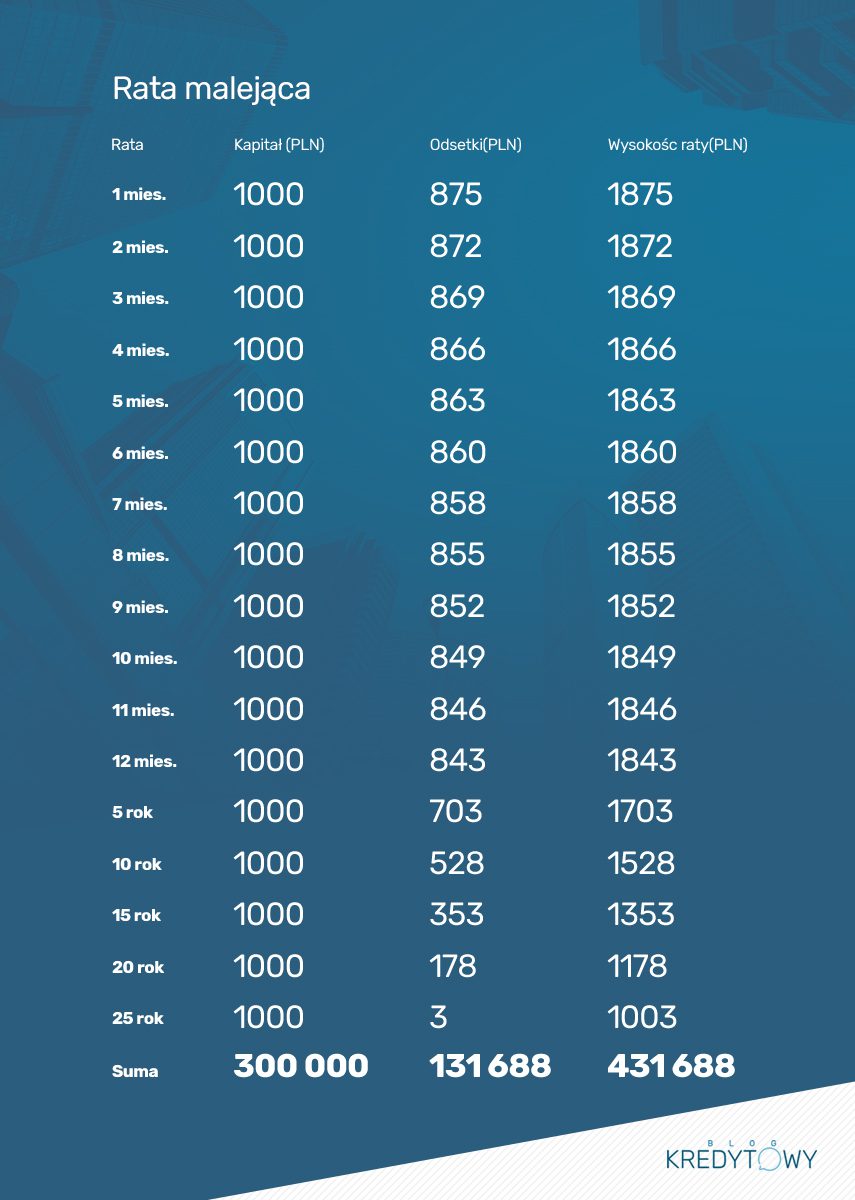

Dla ułatwienia w dzisiejszej publikacji będę bazował na kredycie o poniższych parametrach:

1. Wysokość kredytu – 300 000 PLN

2. Wysokość oprocentowania – 3,5%

3. Okres kredytowania – 25 lat/300 miesięcy

Rata równa prawidłowo technicznie zwana ratą annuitetową jest najczęściej wybieraną opcją spłaty kredytu hipotecznego. Rata równa składa się ze stopy procentowej WIBOR3M/6M/12M (zależy od banku) oraz marży. W opcji raty równej Twoje raty teoretycznie będą równe przez cały okres kredytowania. Założeniem jest brak zmiany stopy procentowej. Mimo faktu, iż rata równa nie zmienia swojej wysokości co miesiąc zmienią się jej struktura. Wzrasta część kapitału, a maleje część odsetkowa.

Rata malejąca jest dość rzadko wybierana przez klientów zainteresowanych kredytem hipotecznym. Rata malejąca podobnie jak równa składa się ze stopy procentowej WIBOR3M/6m/12M oraz marży. W opcji raty malejącej Twoje raty teoretycznie będą malały przez cały okres kredytowania. Założeniem jest brak zmiany stopy procentowej. W trakcie całego kredytu rata maleje. Część kapitałowa jest stała, a zmienia się cześć odsetkowa.

W standardowym ujęciu tzn. porównując ratę równą i malejącą ta druga opcja będzie z pewnością tańsza. Jednocześnie oznacza konieczność płatności wyższej raty i niższą zdolność kredytową.

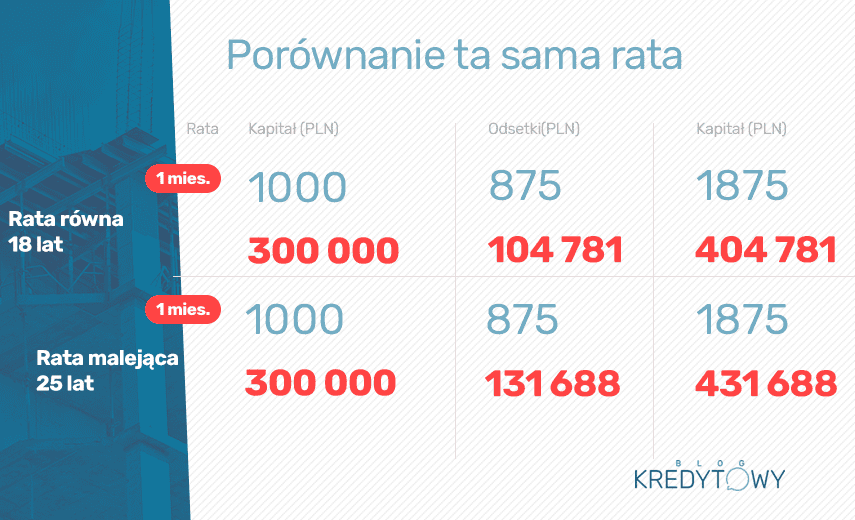

Gdy klienci mnie pytają o porównanie rat równych i malejących dość często robię trochę na przekór i porównuję te rozwiązania dostosowując wysokość raty równej do malejącej skracając okres kredytowania. Wychodzę z założenia, że jeśli stać Ciebie na ratę X dziś, będzie stać Ciebie płacić tą samą wartość jutro. Jak to działa? W użytym modelu rata równa będzie miała tą samą wysokość co rata malejąca, gdy skrócimy okres kredytowania do 18 lat czyli 7 lat krócej. Zaoszczędzisz na tym 26 907 PLN. Czy warto? Dla młodych ludzi moim zdaniem warto. Zastanawiałbym się w przypadku ludzi starszych, którzy mają swoje możliwość zarobkowe „za sobą”.

Jeśli zamierzasz nadpłacać kredyt hipoteczny, to o dziwo lepsze efekty uzyskasz wybierając ratę równą. W przyjętym modelu na potrzeby publikacji założyłem comiesięczne nadpłaty w wysokości 400 PLN przez 24 miesiące. Z wyliczeń wynika, iż nadpłata wykonana w racie równej pozwoliła obniżyć odsetki o 4 795 PLN. Nadpłata wykonana w racie malejącej pozwoliła obniżyć odsetki o 4 214 PLN.

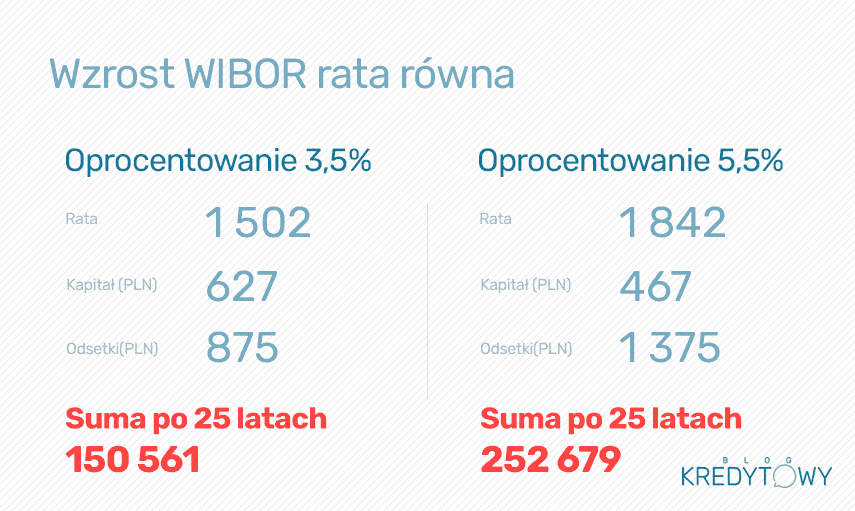

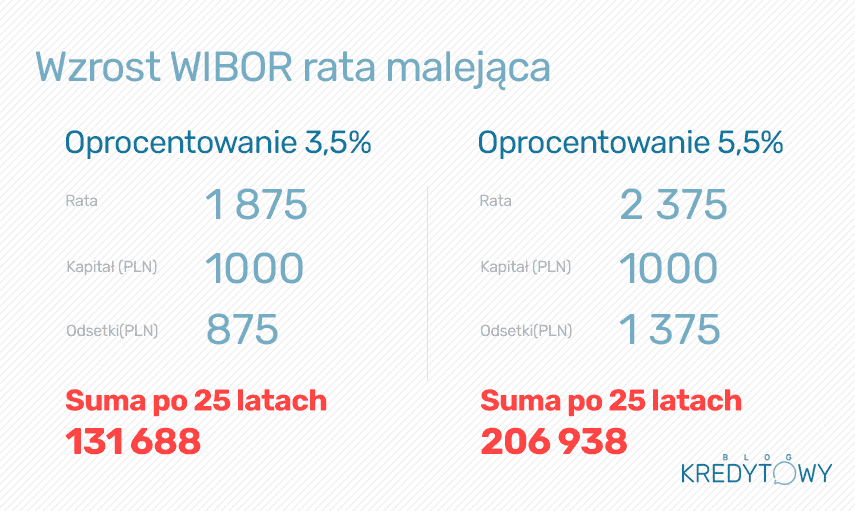

Stopa procentowa, o którą oparte są niemal wszystkie kredyty hipoteczne w Polsce jest od dawna na historycznie niskim poziomie – około 1,7%. Wiele osób wieści niechybny wzrost stopy. Jak w przypadku wzrostu stopy WIBOR o 2 p.p (2% potocznie) zachowa się rata annuitetowa, a jak rata malejąca?

Jak widać wzrost w przypadku raty annuitetowej to 22%. Z kolei w przypadku raty malejącej jest to 26,6%. Jednakże w przypadku raty równej znacznie się zmniejszył kapitał o około 25%. W racie malejącej kapitał pozostał ten sam.

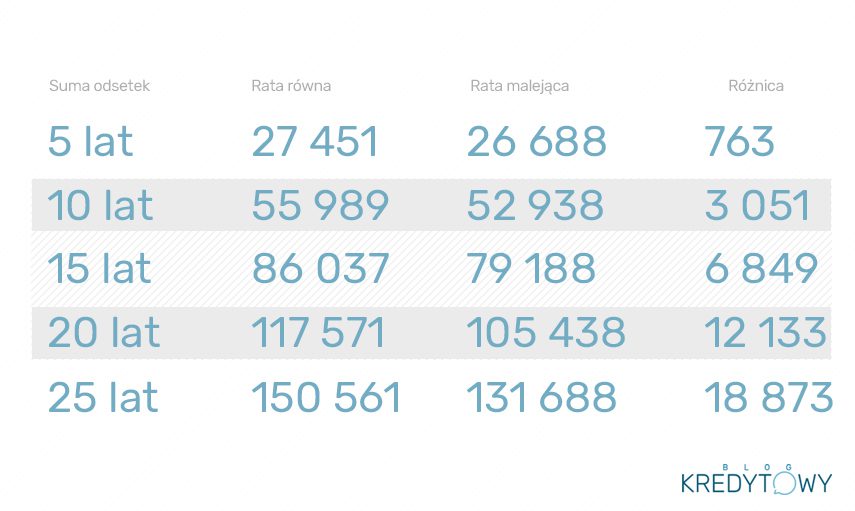

Okres kredytowania ma bardzo duży wpływ na wyniki porównania obydwu opcji. Im dłuższy okres kredytowania przyjmiemy, tym rata malejąca wygeneruje większe korzyści. Im krótszy okres kredytowania tym różnica będzie mniejsza.

RRSO czyli wskaźnik przez niektórych uznawany jako święty gral kredytu hipotecznego. Poza faktem, iż kredyt hipoteczny nie jest do końca policzalny pozostaje kwestia tego, że sam wzór na wyliczenie RRSO w kredycie hipotecznym jest ułomny. Jak inaczej wytłumaczyć fakt, że raty malejące, czyli te, które teoretycznie są tańsze wykazują wyższy poziom RRSO. Wynika to ze sposobu ułożenia wzoru, który bada przepływy pieniężne. W ratach malejących szybciej spłacana jest część kapitałowa, w związku z czym pieniądze krócej są w naszym władaniu. Przekłada się to na wysokość oprocentowania rzeczywistego,

Porównując ten sam okres kredytowania, by uzyskać możliwość kredytu w racie malejącej, musisz mieć wyższą zdolność kredytową, jak w przypadku raty równej. Rata malejąca oznacza wyższą ratę nr.1, co skutkuje obniżeniem maksymalnej kwoty kredytu, jaką bank wyliczy.

Nawet, jeśli nie masz szans na dzień dzisiejszy na raty malejące, to w przypadku poprawienia swojej zdolności kredytowej lub po zyskaniu na pewności swojej finansowej przyszłości możesz aneksować umowę kredytową. Możesz zmienić system spłacania rat na bardziej komfortowy w swoim przypadku. Aneks do umowy w tym przypadku będzie wymagał na nowo badania zdolności kredytowej. Bank może chcieć zrobić na nowo wycenę nieruchomości. Ponadto będziesz musiał ponieść koszt wyceny nieruchomości.

Ręka do góry, kto się nad tym zastanawiał? Doświadczenie podpowiada mi, że niewiele osób. W mojej opinii do kwestii rat równych, malejących lub okresu kredytowania należy podejść strategicznie. Inną sytuację ma kredytobiorca w wieku 25 lat wykonujący zawód prawnika. Inną sytuację ma kredytobiorca 50 lat wykonujący zawód kierowcy. Pierwsza osoba może liczyć na znaczny wzrost dochodów w przyszłości. Druga osoba przykro to stwierdzić, ale potencjał wzrostu dochodu jest już dawno za nią. Zatem rodzaj rat należy dobrać do indywidualnej sytuacji wnioskodawców.

Umówmy się, między ekspertem, a klientem istnieje asymetria wiedzy i umiejętności. Poza byciem ekspertem jestem również kredytobiorcą. Całkiem niedawno podpisałem swoją drugą umowę kredytu hipotecznego. Wybrałem raty równe w opcji ze stałym oprocentowaniem. Niemniej ja osobiście porównując raty równe i malejące wybrałem raty równe, ale na krótszy okres. Jednocześnie chciałem zostawić sobie pewien bufor na nadpłatę kredytu. Zakładając utrzymanie dotychczasowego dochodu będę miał szansę nadpłaty kredytu. Jeśli pojawią się problemy będę przygotowany na np. obniżkę dochodu. Jednocześnie mój punkt widzenia niekoniecznie musi być zbieżny z przypadkowym klientem. Co lepsze obydwaj możemy mieć rację, gdyż mamy inny budżet, dochody, perspektywy, spojrzenie na świat. W związku z tym nie traktuj mojej opinii jako wyroczni.

Wybór pomiędzy ratą równą a malejącą nie jest oczywisty. Nie ma jednej prawidłowej decyzji. Każdy z kredytobiorców powinien rozważyć „za i przeciw”. Coś co jest dobre dla jednej osoby niekoniecznie musi mieć taką samą wartość dla kogoś innego. Rata równa teoretycznie droższa może być bardziej wygodna na dany moment. Rata malejąca może narzucić rygor większych oszczędności i dać fajne efekty w postaci niższych odsetek. Grunt, żeby decyzję podjąć świadomie, nie bazując na „mitach o kredycie hipotecznym”. Jeśli masz jakikolwiek problem z dokonaniem wyboru, daj znać działamy z klientami z terenu całej Polski.

Jaka jest Twoja opinia na temat powyższej publikacji? Czy uważasz że temat „raty równe czy raty malejące” został wyczerpany? Koniecznie daj znać w komentarzu poniżej. Nie ma głupich pytań. Nie ma dziwnych spostrzeżeń. Masz prawo do niewiedzy. Misja bloga jest taka, żeby prostować tematykę kredytu hipotecznego tak mocno jak się da.

Koszty kredytu

7 min. czytania

Koszty kredytu

5 min. czytania

Koszty kredytu

7 min. czytania

Koszty kredytu

8 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.