Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Oprocentowanie kredytu

6 min. czytania

19-04-2015

3 min. czytania

Stopa procentowa tu, stopa procentowa tam. Stopa procentowa niedługo wyskoczy z lodówki. Zewsząd słychać o ryzyku i niebezpieczeństwie. Specjaliści, blogerzy, rodzina i znajomi straszą kredytobiorców, którzy starają się lub już posiadają kredyt hipoteczny. Jak myślisz ile Twoja rata hipoteki może wzrosnąć przez ewentualny wzrost WIBOR? Wskaźnik referencyjny WIBOR w chwili obecnej jest na najniższym poziomie w historii. Dokładnie wynosi 1,71%. Taki stan trwa już ponad około 5 lat. Nigdy wcześniej nie zdarzyła się sytuacji, gdy stopa utrzymywała się na niezmienionym poziomie tak długo. Coraz częściej pojawia się pytanie, w którym kierunku podąży stopa procentowa, a co za tym idzie, czy raty kredytu hipotecznego będą mniejsze, czy o zgrozo wyższe! Jeśli tak, to o ile? Pomogę w tym artykule zrozumieć mechanizmy i oddziaływanie stopy procentowej na kredyt hipoteczny.

W dzisiejszym wpisie „Kredyt hipoteczny a stopa procentowa „ postaram się przedstawić kilka istotnych faktów:

Największy wpływ na wysokość Twojej raty ma oprocentowanie kredytu. Niestety na dzień dzisiejszy większość banków liczy raty kredytu według sumy stopy procentowej i marży. Co prawda trwają dość zaawansowane prace nad oprocentowaniem stałym, ale jest to dość wczesny etap. Jeśli interesujesz się kredytem hipotecznym, będziesz musiał wziąć pod uwagę opcję kredytu ze zmiennym oprocentowaniem.

Stopa procentowa WIBOR to referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Jest to wskaźnik wykorzystywany przez banki do oznaczenia oprocentowania między innymi kredytów hipotecznych. WIBOR plus marża to suma Twojego oprocentowania. Zazwyczaj jest stosowana WIBOR 3M, rzadziej stawki 6M i 12M. Dodatkowe oznaczenia określają rodzaj stopy procentowej oraz informacje co jaki czas będzie się ona dla Ciebie ewentualnie zmieniała.

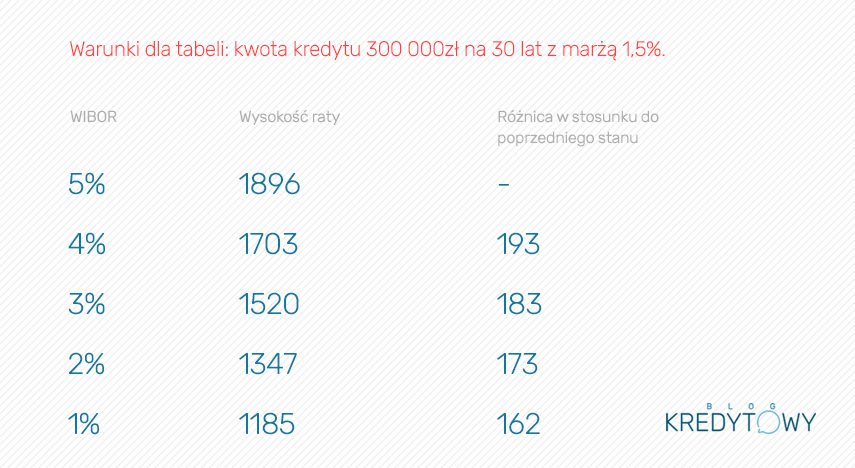

No właśnie, jaki to jest wpływ? Jakie oddziaływanie ma na ratę kredytu stopa procentowa?

Poniżej przedstawiam zależność dla modelowego przykładu kredytu 300 tysięcy złotych na 30 lat z marżą 1,5%.

Odczuwalność zmian stopy procentowej jest jeszcze bardziej zauważalna, jeśli porównamy wpływ na odsetki kredytu hipotecznego. Symulacje na podstawie tego samego modelu co powyżej.

Różnice są przytłaczające. Obniżenie oprocentowania o 4 punkty procentowe oznacza oszczędność w wysokości 260 000 PLN w sumie spłaconych odsetek.

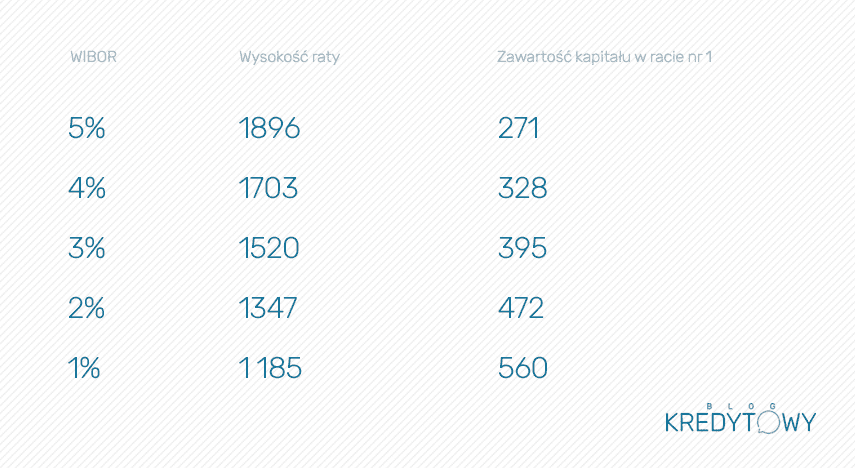

Wysokość stopy procentowej bardzo istotnie wpływa na zawartość kapitału w racie. Rata kredytu składa się z części kapitałowej. Jaki to jest stosunek, to zależy od sumy oprocentowania i okresu kredytowania. Im niższe oprocentowanie, tym więcej kapitału jest zawarte w racie. Dzięki temu kredyt jest szybciej spłacany oraz prowadzi do obniżenia wysokości odsetek. Poniżej tabela przedstawiająca zależność wysokości kapitału dla różnego poziomu oprocentowania.

Obecna sytuacja niskich stóp procentowych nie do końca bankom pasuje. Coraz niższe oprocentowanie oznacza szybszą spłatę kapitału oraz znacznie niższe koszta odsetkowe. Niektóre banki chcą się chronić przed takimi sytuacjami i zastrzegają w umowie minimalne łączne oprocentowanie. Takim przykładem jest Millennium. Millennium określa minimalną sumę WIBOR i marży na poziomie 3%. Czy to jest scenariusz niemożliwy do spełnienia? Zakładając marżę na poziomie 1,5%, wystarczy, że stopa procentowa w kredycie hipotecznym spadnie do poziomu poniżej 1,5% i Twój kredyt „staje w miejscu”. To tylko 0,22 p.p (0,22% potocznie) od obecnego poziomu.

Niska stopa procentowa to niewątpliwie dobra wiadomość dla przeciętnego Kowalskiego. Kredytobiorcy się cieszą, gdyż ich stałe obciążenia miesięczne znacznie się obniżają, dzięki czemu wysokość raty w mniejszym stopniu odbija się na budżecie domowym. Jednocześnie jest to jednak bardzo dobry moment by nadpłacać kredyt. Szczerze proponuję cyklicznie nadpłacać kapitał, by w przypadku wzrostu WIBOR (co w dłuższym okresie jest raczej nieuniknione) być na niego przygotowanym. Warto rozważyć również krótszy okres kredytowania. Niskie stopy, niższe raty, a więc można zastosować krótszy okres kredytowania. Ten z kolei odwdzięczy się zdecydowanie niższymi odsetkami.

Sprawdź, kiedy spadną stopy procentowe, a tym samym raty kredytów hipotecznych!

Dzisiejsze marże kredytu to zakres między 1,7% a 2,2%. Całkiem niedawno na rynku były dostępne marże na poziomie 1%, a nawet niższe. Ciekawym jest to, że istnieje korelacja między wysokością stopy i marży. Wysoki WIBOR oznacza niższy poziom marży. Niska stopa procentowa z kolei gwarantuje wyższe poziomy narzutu banku. Wniosek jest bardzo prosty. Zaciągając kredyt w czasach niskich stóp procentowych, powinieneś myśleć o możliwości refinansowania kredytu w przyszłości. W przypadku wzrostu WIBOR można liczyć na obniżenie marż bankowych. Dzięki temu będziesz mieć szansę na zniwelowanie wzrostu rat.

Na chwilę obecną tylko kilka banków oferuje takie rozwiązanie. Są to m.in. ING Bank Śląski, PKO BP i Santander. Warto wiedzieć jednak, że stałe oprocentowanie jest tylko na pewien okres. Dziś jesteś w stanie zablokować tylko pierwsze 5 lat kredytu. Oprocentowanie stałe jest zwyczajowo wyższe niż standardowe, co jest logiczne. Niedawno Komisja Nadzoru Finansowego ogłosiła zobligowanie banków do udostępnienia wszystkim zainteresowanym kredytu hipotecznego ze stałą stopą procentową na minimum 5 lat w przód. Bieżący rok przyniesie zatem spore zmiany w tym zakresie. Więcej banków, więcej ofert to większa konkurencja.

Stopa procentowa to składnik, na który nie mamy idealnego wpływu. Wahania i kursy rynkowe musimy uwzględnić w odniesieniu do naszych kredytów hipotecznych. Stopa procentowa zawsze może na skutek nieprzewidzianych zdarzeń wysoko urosnąć, co przełoży się na wzrost raty kredytu hipotecznego. Jeśli będziesz świadomie wybierał, jesteś w stanie zabezpieczyć swoją przyszłość niemal w 100%.

Czy uważasz, że temat „kredyt hipoteczny a stopa procentowa” wyczerpałem? Czy chciałbyś się dowiedzieć czegoś więcej na temat WIBOR? Z chęcią dowiem się, jaki jest Twój punkt widzenia. Śmiało komentuj. Chętnie uczestniczę w dyskusjach z moimi czytelnikami.

Oprocentowanie kredytu

6 min. czytania

Oprocentowanie kredytu

9 min. czytania

Oprocentowanie kredytu

7 min. czytania

Oprocentowanie kredytu

8 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.