Wcześniejsza spłata kredytu hipotecznego w 2025: czy warto? Poradnik + wzór

Koszty kredytu

7 min. czytania

Dziś porozmawiamy o dwóch niezwykle ważnych zagadnieniach związanych z kredytami hipotecznymi, czyli RRSO i właśnie kredycie hipotecznym. Niezależnie od tego, czy jesteście na początku swojej przygody z nieruchomościami, czy macie już pewne doświadczenie, mam nadzieję, że znajdziecie tutaj wartościowe informacje oraz konkretne wskazówki, które pomogą Wam podjąć najkorzystniejszą dla siebie decyzję.

Podejrzewam, że wybór kredytu jest dla Ciebie przynajmniej skomplikowany, o ile zwyczajnie nie bardzo trudny. Nie martw się, wiele osób ma problem z porównaniem i dokonaniem świadomego wyboru. Banków komercyjnych jest kilkanaście. Każdy z nich czaruje, żeby na wstępie wyglądać interesująco najtaniej i najkorzystniej. Teoretycznie wskaźnik RRSO mógłby być złotym gralem. Wyboru dokonujesz na podstawie jednego parametru. Bierzesz tam, gdzie RRSO kredytu hipotecznego wychodzi najniżej. Czy tak faktycznie jest? Czy jednym prostym parametrem można łatwo zobrazować kilkanaście innych skomplikowanych? Przykro mi, ale nie jest to tak proste.

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to kluczowy wskaźnik, który pozwala ocenić koszt kredytu, uwzględniając wszystkie prowizje, opłaty oraz oprocentowanie. Im niższe RRSO, tym teoretycznie korzystniejsza oferta kredytowa. Z drugiej strony, kredyt hipoteczny to zobowiązanie finansowe na lata, które może wpłynąć na Wasze życie zarówno pod względem finansowym, jak i osobistym. Wybór kredytu hipotecznego powinien być świadomą decyzją.

W naszym artykule przeanalizujemy, jak interpretować RRSO oraz jakie czynniki wpływają na wysokość kredytu hipotecznego. Ponadto, pokażemy Wam, jak uniknąć pułapek i wybrać najbardziej korzystną ofertę na rynku, zwracając uwagę na aspekty, które mogą być kluczowe dla Waszej sytuacji finansowej.

Zapraszam Was do lektury i życzę owocnych poszukiwań!

W dzisiejszym wpisie „RRSO a kredyt hipoteczny”. dowiesz się:

RRSO czyli rzeczywista roczna stopa oprocentowania, to zgodnie z ustawową definicją całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu liczona w stosunku rocznym. W luźniejszym tłumaczeniu to suma całkowitego kosztu kredytu, która jest przedstawione jako wartość procentowa. Wskaźnik rzeczywistej rocznej stopy oprocentowania musi być wyliczany do każdego kredytu ( kredyt gotówkowy, kredyt hipoteczny, kredyt konsumencki i inne), co wynika z obowiązującego prawa. Nawet firmy pożyczkowe muszą wyliczać RRSO dla oferowanych chwilówek. RRSO w zamyśle ma pomagać w wyborze najtańszego produktu kredytowego.

Wzór na obliczenie RRSO określa ustawa o kredycie konsumenckim. Każdy bank lub instytucja pożyczkowa muszą przedstawić Tobie całkowity koszt pożyczki oraz obliczyć RRSO przez rozpatrzeniem wniosku kredytowego. Żeby móc wyliczyć ten wskaźnik będziesz musiał przygotować:

RRSO to swoiste oprocentowanie kredytu. W ustawie o kredycie konsumenckim zawarty jest wzór na wyliczenie tego wskaźnika. Można to wyliczyć nawet na kartce papieru, ale ja chciałbym Ciebie zaprosić do działu na blogu z różnymi kalkulatorami. Znajdziesz tam również kalkulator RRSO dla kredytu hipotecznego.

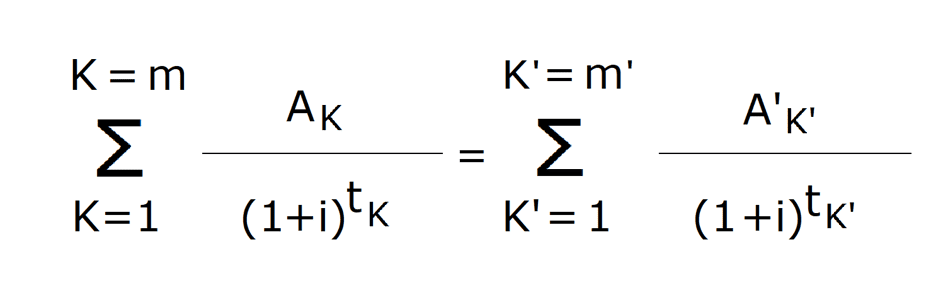

Aby obliczyć RRSO kredytu hipotecznego należy skorzystać z poniższego wzoru podstawiając dane według legendy.

K – numer kolejnej wypłaty raty kredytu,

K′ – numer kolejnej spłaty raty kredytu,

AK – kwota wypłaconego kredytu,

A K” – kwota spłaty raty kredytu,

∑ – suma,

m – numer ostatniej wypłaty raty kredytu,

m′ – numer ostatniej wpłaty raty kredytu,

tK – okres pomiędzy dniem pierwszej wypłaty a dniem wypłaty o numerze K,

tK′ – okres pomiędzy dniem pierwszej wypłaty a dniem spłaty o numerze K′,

i – rzeczywista roczna stopa oprocentowania.

Banki nie mają narzuconego jednego modelu wyliczania rzeczywistej rocznej stopy oprocentowania poprzez ustawę czy też rekomendację Komisji Nadzoru Finansowego. W zależności od sytuacji banki mogą przyjmować różne parametry, przez co klient chcący porównać oferty nie ma wyliczeń wykonanych na jednej podstawie. Przykładem są przede wszystkim odsetki płatne w okresie karencji, ubezpieczenie pomostowe czy też ubezpieczenie niskiego wkładu. Banki przyjmują różne okresy obowiązywania odsetek lub ubezpieczeń, co ma wpływ na wskaźnik RRSO. Przeciętny Kowalski nie jest w stanie tego „wyłapać”. Może zostać umyślnie wprowadzony w błąd przez pracownika banku, który ułoży ofertę w taki sposób, by na papierze wydawała się najtańszą. Rzeczywista roczna stopa oprocentowania to jeden z trików bankowych na zainteresowanie klienta swoją ofertą.

Czy zdajesz sobie sprawę, że zaciągnięcie kredytu hipotecznego na tych samych parametrach, ale w różnym okresie kredytowania może oznaczać spore, niezrozumiałe wręcz różnice? Otóż RRSO dla tego samego kredytu będzie wyższe dla okresu 25 lat niż dla 30 lat. 25 lat to zdecydowanie niższe odsetki, niż w okresie 30 letnim. Przecież w okresie 25 lat zapłacisz mniej odsetek, niż w trakcie 30 lat. Czy w dalszym ciągu jesteś pewien, że opieranie się na RRSO to dobre rozwiązanie? Oczywiście tak naprawdę nie ma w tym żadnej magii – ta zmienność RRSO wynika z prostego działania matematycznego.

Porównywanie tych samych kredytów w dwóch różnych systemach spłaty (raty równe vs raty malejące) daje naprawdę zaskakujące wyniki. Analizując koszty kredytu o tych samych parametrach, każdorazowo opcja kredytu z ratami malejącymi da niższy koszt całkowity w porównaniu do kredytu z ratami stałymi. Zaskakujące jest to, że sprawdzając wskaźnik RRSO dla każdego z tych przypadków, opcja rat malejących będzie cechowała się wyższym RRSO. Zatem kolejny przykład, iż RRSO w przypadku kredytu hipotecznego może być parametrem wręcz wprowadzającym w błąd.

Jak wspomniałem kredyt hipoteczny to skomplikowany produkt i należy traktować go w trochę inny sposób niż kredyt gotówkowy. Kredyt hipoteczny składa z parametrów policzalnych, jak marża lub prowizja oraz parametrów niepoliczalnych, jak wcześniejsza spłata lub produkty dodatkowe. Jak wybrać kredyt pod kątem RRSO, jeśli wcześniejsza spłata, produkty dodatkowe, obsługa w banku, szybkość wydawania decyzji kredytowej są parametrami, których nie można ubrać w cyferki czy też procenty? Skoro część parametrów nie jest policzalna, cały urok RRSO momentalnie niknie i traci jakikolwiek sens.

RRSO może być dla dwóch zupełnie różnych kredytów dokładnie takie samo. Jeden z kredytów z wyższym oprocentowaniem, ale za to z prowizją 0%. Drugi kredyt z delikatnie niższym oprocentowaniem, ale za to z bardzo wysoką prowizją.

Rozpatrzmy to na przykładach:

Kredyt nr.1

Wysokość kredytu 100 0000 PLN

Oprocentowanie nominalne 8%

Prowizja 0%

Ubezpieczenie nieruchomości 2400 PLN

Wycena nieruchomości 500 PLN

Koszty hipoteczne 319 PLN

Okres kredytowania 30 lat

RRSO w tym wypadku to 8,65%

Kredyt nr.2

Wysokość kredytu 100 0000 PLN

Oprocentowanie kredytu 7,66%

Prowizja 3%

Ubezpieczenie nieruchomości 2400 PLN

Wycena nieruchomości 500 PLN

Koszty hipoteczne 319 PLN

Okres kredytowania 30 lat

RRSO w tym przypadku to 8,65%

W mojej opinii te kredyty nie są równoważne, choć wskaźnik RRSO na to wskazuje. Zdecydowanie wolałbym nie zapłacić prowizji na start, a następnie płacić delikatnie wyższą ratę. Banki dość często konstruują w ten sposób oferty mamiąc klientów niskim oprocentowaniem. Wszystko nadrabiają prowizją płatną na starcie. Tak jest dla przykładu w PKO BP, Pekao S.A lub Alior Bank, gdzie trzeba uiścić wysokie koszty startowe w postaci ubezpieczenia Większość kredytobiorców twierdzi – marża jest najważniejsza. Otóż nie jest. Jest tak samo ważna jak inne parametry. Płaci się za nią tymi samymi pieniędzmi co za prowizję, ubezpieczenia i inne składowe.

Kredyt hipoteczny to produkt finansowy składający się z wielu różnych policzalnych i niepoliczalnych parametrów. Powinien być wybrany bardzo szczegółowo pod kątem możliwości, wymagań i perspektyw jakie mamy nadzieję spełnić. Jedna zła decyzja może się na nas odbić niekorzystnie w przyszłości. Może spowodować, iż poniesiemy dużo większe koszty, niż gdybyśmy na początku wybrali pasujący (najważniejszy parametr) i najtańszy (drugi w kolejności) kredyt. Jak się w tym wszystkim połapać? Marża, prowizja, ubezpieczenie pomostowe, ubezpieczenie niskiego wkładu, ubezpieczenie na życie, ubezpieczenie nieruchomości,wcześniejsza spłata, produkty dodatkowe i wiele, wiele innych. Prawdziwy kredytowy zawrót głowy i to do tego w piętnastu bankach. Kaplica – dosłownie i w przenośni. Kowalski już się denerwuje, że nie da rady. Już się wybiera do swojego banku, bo „NA PEWNO” dostanie najtańszą ofertę i nagle ktoś wspomina o takim parametrze jak RRSO. Brzmi pięknie prawda? Wystarczy dowiedzieć się, gdzie jest najniższe RRSO i sprawa załatwiona. Taki trudny produkt, a banalny parametr rozwiązuje duży problem. Phi! Po co ci wszyscy eksperci kredytowi, skoro można to załatwić dosłownie w sekundę? Kowalski idzie do kilku banków, pyta się o wskaźnik RRSO, wybiera najtańsze i tam bierze kredyt hipoteczny. Niestety może się okazać, że wybór kredytu na tej podstawie to najgorsza rzecz, jaką można było zrobić.

RRSO jest bardzo dobrym parametrem w przypadku kredytu gotówkowego, którego konstrukcja jest stosunkowo prosta. W kredytach hipotecznych wygląda to jednak zupełnie inaczej. Jestem zwolennikiem szczegółowej analizy każdego przypadku z osobna. Kredyt hipoteczny powinien zostać przegadany przez klienta ze specjalistą. Ekspert kredytowy powinien wybadać, czego oczekuje klient, jakie ma możliwości lub nawet zaproponować rozwiązania, o których istnieniu klient nie ma zielonego pojęcia. RRSO jest w wielu wypadkach tak samo przydatne jak rankingi kredytów hipotecznych, o których wspominałem na blogu. Nie mają zbyt wielkiej wartości, a wręcz potrafią wprowadzić w błąd. RRSO a kredyt hipoteczny to ciekawy temat. Wiele banków dość mocno wykorzystuje umiejętne przedstawianie ofert, wykorzystując parametr RRSO. Jednocześnie po rozłożeniu tych ofert na czynniki pierwsze okazuje się, że wcale nie przewyższają ofert konkurencji. Czasem wręcz są zdecydowanie gorsze, czasem równoważne. Jeden czynnik nie zastąpi pełnej analizy, do czego w każdym przypadku gorąco zachęcam.

Czy wiesz jaka jest różnica między RRSO a nominalną wysokością oprocentowania kredytu hipotecznego? Czy wiesz, dlaczego RRSO trafi być mylącym parametrem do wyboru kredytów hipotecznych? Jeśli masz jakiekolwiek pytania lub wątpliwości dotyczące tematu „RRSO a kredyt hipoteczny”, śmiało komentuj poniżej. Chętnie odpowiem i pomogę w wyjaśnieniu wszystkich problemów.

Koszty kredytu

7 min. czytania

Koszty kredytu

5 min. czytania

Koszty kredytu

7 min. czytania

Koszty kredytu

8 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.