Kredyt hipoteczny a BIK – wszystko w jednym miejscu

BIK

8 min. czytania

13-08-2025

6 min. czytania

Jako ekspert kredytowy od 2009 roku, regularnie pomagam klientom w poprawie zdolności kredytowej i czyszczeniu historii w Biurze Informacji Kredytowej (BIK). W tym poradniku pokażę Ci krok po kroku, jak złożyć wniosek o wycofanie zgody w BIK, jak skutecznie usunąć dane z raportu BIK oraz kiedy możliwe jest legalne czyszczenie historii kredytowej. Znajdziesz tu również wzór pisma i praktyczne wskazówki, które od razu możesz zastosować, aby poprawić swoją sytuację w oczach banków i innych instytucji finansowych.

Wielu kredytobiorców postrzega wpisy w BIK jako „czarny charakter” swojej finansowej historii. Opóźnienia w spłacie kredytów mogą utrudniać uzyskanie nowych zobowiązań, zwłaszcza przy większych planach, takich jak kredyt na budowę domu czy inwestycja w biznes. W rzeczywistości jednak część tych danych można usunąć lub ukryć przed bankami. Pod warunkiem, że spełnisz określone warunki.

W niektórych sytuacjach prawo pozwala na „wyczyszczenie” historii kredytowej, czyli przeniesienie części danych do sekcji statystycznej raportu BIK, co sprawia, że są one niewidoczne dla instytucji.

Kluczowe jest tutaj spełnienie określonych warunków, m.in.:

Jak złożyć wniosek?

To jednak nie wszystko. W artykule opisuję także mniej znane sposoby na usunięcie informacji z BIK i poprawę scoringu kredytowego, w tym udostępniam gotowy wzór pisma do pobrania. Czytaj dalej!

Biuro Informacji Kredytowej (BIK) to centralna baza danych o zobowiązaniach kredytowych i pożyczkowych Polaków. Trafiają tu informacje o każdym kredycie, limicie w koncie czy pożyczce – od daty zawarcia umowy, przez wysokość zadłużenia, aż po szczegóły spłaty.

W raporcie BIK znajdziesz m.in.:

BIK przechowuje dane dotyczące spłacanych kredytów nawet do 5 lat od momentu całkowitego uregulowania zadłużenia. Oznacza to tyle, że Twoja przeszłość finansowa może mieć bezpośredni wpływ na Twoje obecne i przyszłe możliwości uzyskania finansowania. Co Ci polecam? Jeśli przymierzasz się do kredytu hipotecznego, gotówkowego, to regularnie zaglądaj do swojego raportu BIK, aby wychwycić błędy i w razie potrzeby usunąć lub ukryć niektóre wpisy zgodnie z prawem.

„Biuro Informacji Kredytowej nie pomija żadnych detali. Każde, nawet najmniejsze potknięcie ze spłatą, teoretycznie może zostać odnotowane. Mówię „teoretycznie”, ponieważ w praktyce zdarza się, że krótkie, kilkudniowe opóźnienia mogą nie być brane pod uwagę w finalnych zestawieniach. Jest to jednak kwestia indywidualna i zależna od wielu czynników.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Dokładny opis, jak pobrać raport BIK opisałem w jednym z tematów na blogu: Jak pobrać raport BIK? Kompletne info!

W dużym skrócie, na samym początku musisz się zarejestrować na portalu Biura Informacji Kredytowej. Następnie:

Polecam ten krok, tymbardziej że raz na 6 miesięcy możesz pobrać taki raport całkowicie za darmo (odnajdziesz go pod nazwą: Kopia danych). Warto to robić regularnie, by sprawdzić, czy nie pojawiły się błędy lub nieautoryzowane zapytania kredytowe, o których nie masz zielonego pojęcia. Oczywiście nie jest to ten sam dokument co płatny „Raport BIK” z oceną punktową (score), ale zawiera historię Twoich zobowiązań, zapytania kredytowe itp., bez graficznych wykresów i interpretacji.

Zastanawiasz się, czy budować dom za gotówkę, czy kredytem hipotecznym? Wiele osób nie zdaje sobie sprawy, jak duże znaczenie ma ta decyzja dla ich płynności finansowej, podatków i bezpieczeństwa. Zajrzyj do wpisu przed podjęciem decyzji – a jeśli chcesz omówić swoją sytuację indywidualnie, napisz do mnie, chętnie pomogę.

„Czyszczenie BIK” to potoczny termin, który może wprowadzać w błąd. Otóż, nie da się całkowicie usunąć historii kredytowej, poza błędnymi lub nieprawdziwymi wpisami. Możliwe jest jedynie przeniesienie danych z części widocznej dla banków do części statystycznej raportu BIK.

W praktyce więc, raport BIK składa się z dwóch części:

Terminy te biegną od zakończenia relacji z bankiem, czyli od momentu całkowitej spłaty zobowiązania kredytowego.

Przeniesienie danych do części statystycznej jest możliwe tylko w określonych sytuacjach, np. po wycofaniu zgody lub w przypadku błędnej informacji w raporcie.

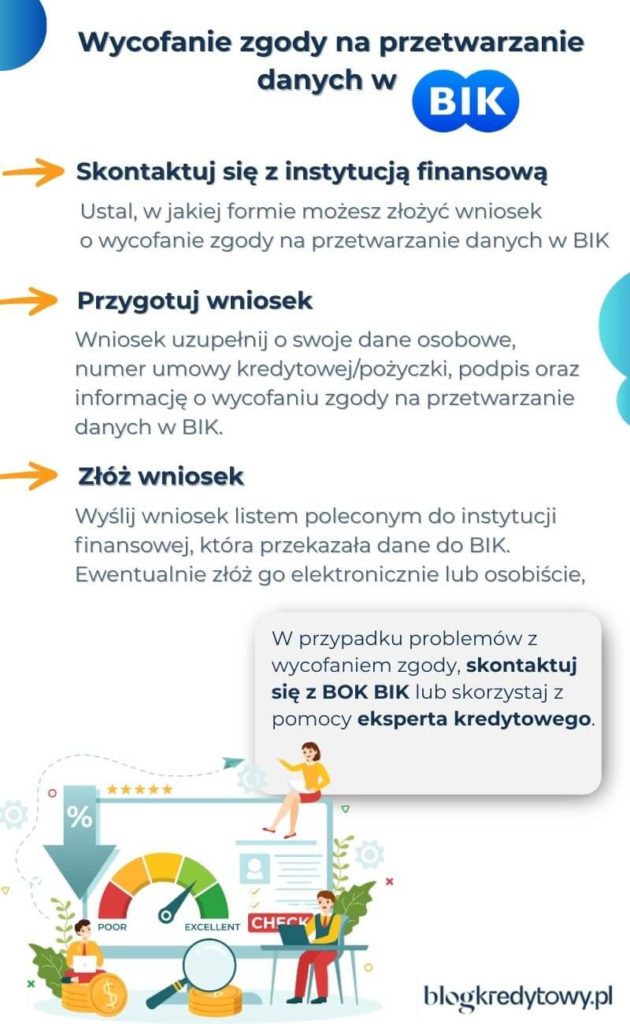

Poniżej znajdziesz gotowy wzór pisma, który możesz wykorzystać, aby złożyć wniosek o wycofanie zgody na przetwarzanie danych w BIK. To oficjalny dokument, który należy przesłać do banku, SKOK-u lub innej instytucji finansowej, aby zaprzestała przekazywania Twoich danych do Biura Informacji Kredytowej.

Taki dokument może pomóc w usunięciu danych z widocznej części raportu BIK, jeśli spełniasz określone warunki prawne. Do jego wypełnienia potrzebujesz: numer umowy kredytowej, dane osobowe (w tym PESEL) oraz adres instytucji, do której kierujesz pismo.

………., dnia ………..

Bank/SKOK/Inna instytucja finansowa

Adres:Wnioskodawca:

Adres:

PESEL:

Seria i nr dowodu :Wniosek o zaprzestanie przetwarzania danych z bazy BIK S.A

Dotyczy nr Klienta: …………………………

Umowy kredytu nr: ……………………………………………………… z dnia ……………W związku ze złożonym przeze mnie oświadczeniem o udostępnienie przez ………………. moich danych osobowych oraz danych stanowiących tajemnicę bankową, wnoszę o zaprzestanie przetwarzania i udostępniania moich danych do Biura Informacji Kredytowej S. A. z siedzibą w Warszawie. Podstawą mojego żądania jest:

– złożenie przeze mnie oświadczenia w zakresie cofnięcia zgody na udostępnianie danych przez bank i przetwarzanie moich danych przez BIK S. A.– Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 2002 r. nr 72, poz. 665 z późn. zm.)

Bardzo proszę o przesłanie na mój adres korespondencyjny pisemnej informacji potwierdzającej zakończenie przetwarzania danych osobowych w rejestrze BIK, w celu oceny zdolności kredytowej i ryzyka kredytowego.

W sytuacji gdy moja prośba nie zostanie spełniona, jestem zdecydowany/zdecydowana poinformować odpowiednie organy państwowe tj. Komisję Nadzoru Finansowego, Urząd Ochrony Konkurencji i Konsumentów oraz Generalnego Inspektora Danych Osobowych o łamaniu obowiązującego prawa.

…………………………………..

(podpis)

Jeśli Twoje opóźnienia w spłacie kredytu przekroczyły 60 dni, wciąż możesz spróbować usunąć dane z widocznej części raportu BIK. Wymaga to jednak bardziej szczegółowego pisma, zawierającego dodatkową klauzulę powołującą się na przepisy Prawa bankowego.

Poniżej znajdziesz mój wzór pisma „ostatniej szansy”, który możesz skierować do instytucji finansowej. Ten dokument podnosi szansę na pozytywne rozpatrzenie wniosku, jeśli spełniasz warunki ustawowe oraz chcesz skutecznie wycofać zgodę na przetwarzanie swoich danych.

………., dnia ………..

Bank/SKOK/Inna instytucja finansowa

Adres:Wnioskodawca:

Adres:

PESEL:

Seria i nr dowodu :Wniosek o zaprzestanie przetwarzania danych z bazy Biura Informacji Kredytowej S.A

Dotyczy nr Klienta: …………………………

Umowy kredytu nr: ……………………………………………………… z dnia ……………W związku ze złożonym przeze mnie oświadczeniem o udostępnienie przez ………………. moich danych osobowych oraz danych stanowiących tajemnicę bankową, wnoszę o zaprzestanie przetwarzania i udostępniania moich danych do Biura Informacji Kredytowej S. A. z siedzibą w Warszawie. Podstawą mojego żądania jest:

– złożenie przeze mnie oświadczenia w zakresie wycofania zgody na udostępnianie przez bank i przetwarzanie moich danych przez BIK S. A.– Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 2002 r. nr 72, poz. 665 z późn. zm.)

Zgodnie z zapisami art. 105a ww. ustawy Bank ma obowiązek poinformować mnie o zamiarze przetwarzania danych osobowych bez mojej zgody w przypadku opóźnień w spłacie powyżej 60 dni. Przesłanka ta nie została spełniona, wobec czego bank nie ma prawa przetwarzać moich danych.

Bardzo proszę o przesłanie na mój adres korespondencyjny pisemnej informacji potwierdzającej zakończenie przetwarzania danych osobowych w rejestrze BIK, w celu oceny zdolności kredytowej i ryzyka kredytowego.

W sytuacji gdy moją prośba nie zostanie spełniona, jestem zdecydowany/zdecydowana poinformować odpowiednie organy państwowe tj. Komisję Nadzoru Finansowego, Urząd Ochrony Konkurencji i Konsumentów oraz Generalnego Inspektora Danych Osobowych o łamaniu obowiązującego prawa.

…………………………………..

(podpis)

Złożenie wniosku o wycofanie zgody w BIK wymaga skierowania go do banku, SKOK-u lub instytucji spoza sektora bankowego, która przekazała Twoje dane do tego rejestru. Sam BIK nie modyfikuje wpisów na podstawie wniosku od klienta – działa jedynie jako depozyt danych, nie mając uprawnień do ich samodzielnej modyfikacji.

Wniosek składasz zawsze do instytucji, która jest źródłem danych i przekazała je do Biura. To ona podejmuje decyzję o ich aktualizacji lub usunięciu. I tylko ona może zainicjować proces zmiany statusu tych informacji.

Oficjalny czas odpowiedzi na wniosek wynosi do 30 dni, a w skomplikowanych przypadkach może zostać wydłużony o kolejny miesiąc. W takiej sytuacji instytucja ma obowiązek poinformować Cię o przedłużeniu terminu i podać przyczynę.

Etapy i czas trwania:

Jeśli kredytodawca przekroczy terminy i nie uzasadni opóźnienia, możesz przekazać sprawę do KNF, UOKiK lub UODO, co często przyspiesza proces. Może to skutkować, np. przyjęciem rozwiązania zgodnego z Twoimi oczekiwaniami, czyli np. cofnięciem zgody na przetwarzanie danych w BIK.

Chciałbym Cię uświadomić w jednym, że sama zmiana wpisu w BIK jest procedurą, która rozpoczyna się od momentu rozpatrzenia Twojego wniosku przez bank i kończy się w dniu, kiedy bank przekaże odpowiednie informacje do BIK. W praktyce, jak wspomniałem, czas ten może być różny w zależności od sytuacji czy okoliczności.

Niektórzy klienci mają szczęście i widzą zmiany w swojej historii kredytowej już po kilku tygodniach. Inni muszą poczekać znacznie dłużej, nawet 4-5 miesięcy, zwłaszcza gdy ich przypadki są bardziej skomplikowane lub wymagają dodatkowej dokumentacji i analizy.

„Proces usunięcia lub przeniesienia wpisu rozpoczyna się dopiero po pozytywnym rozpatrzeniu Twojego wniosku przez bank i przekazaniu informacji do BIK. W optymistycznych przypadkach zmiana jest widoczna po kilku tygodniach. A w bardziej skomplikowanych, może to potrwać 4–5 miesięcy, zwłaszcza gdy konieczne są dodatkowe dokumenty lub analizy. Dlatego warto monitorować raport BIK co 1–2 miesiące po złożeniu wniosku, aby upewnić się, że wymagane zmiany zostały wprowadzone.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

W świecie finansów, równie ważne co posiadanie historii kredytowej, jest umiejętne nią zarządzanie. Istnieją okoliczności, w których „wyczyszczenie” pewnych elementów historii w BIK może przynieść korzyści i zwiększyć Twoje szanse na uzyskanie kredytu. Oto kilka takich przykładów.

W trudniejszych przypadkach, gdy samodzielne wycofanie zgody nie przynosi efektu, możesz rozważyć współpracę z firmą specjalizującą się w usuwaniu wpisów w tym rejestrze.

Oto, moim zdaniem, najważniejsze kwestie, którymi powinieneś się kierować przed nawiązaniem takiej współpracy.

Koszt czyszczenia historii kredytowej w Biurze Informacji Kredytowej zależy od liczby wpisów oraz modelu rozliczenia przyjętego przez firmę pośredniczącą. Na przykładzie jednej z firm, opłata za usunięcie jednego wpisu to około 600 zł.

Szczegółowy podział kosztów:

Jeśli masz kilka wpisów do usunięcia, koszt pełnomocnictwa płacisz tylko raz, co poniekąd pozwala obniżyć łączny wydatek.

| Usunięcie jednego wpisu | ok. 600 zł |

| Każdy kolejny wpis do usunięcia | Dodatkowe 500 zł |

Biuro Informacji Kredytowej to gigantyczna baza, zajmująca kilka milionów rekordów. Zdarza się, iż instytucje finansowe nie nadążają z aktualizacją danych i potrafią w niej widnieć informacje o produktach finansowych dawno już spłaconych i zamkniętych. W takiej sytuacji masz prawo do złożenia wniosku o aktualizację danych.

Natomiast, jeśli Twój kredytodawca wydałby decyzję negatywną ze względu na nieprawdziwą historię kredytową, możesz złożyć reklamację (nie do BIK, a do instytucji finansowej odpowiedzialnej za wpis). W ostateczności, gdy bank lub inna instytucja błędnie przekazała dane do BIK i przez to ucierpiałeś, masz prawo do odszkodowania (za straty majątkowe) lub zadośćuczynienia (za doznaną krzywdę).

Twoje prawa:

Jak działa procedura?

Warto zachowywać potwierdzenia spłaty oraz korespondencję z bankiem. Skraca to czas procedury oraz zwiększa szansę na szybkie usunięcie błędnych danych.

Każdy wniosek o kredyt lub pożyczkę oznacza tzw. komercyjne zapytanie kredytowe w BIK. Takie zapytanie obniża Twój scoring i jest widoczne w raporcie przez 12 miesięcy od daty złożenia.

Dlaczego jest to problem?

Jeśli w krótkim czasie składasz wiele wniosków kredytowych, analityk może uznać Cię za klienta o podwyższonym ryzyku i wydać negatywną decyzję kredytową. By tego uniknąć, możesz pomyśleć nad usunięciem zapytań kredytowych. Zgodnie z wyrokiem Naczelnego Sądu Administracyjnego przetwarzanie danych o zapytaniach, które nie skończyły się podpisaniem umowy kredytowej jest nieprawidłowe[^1]. Warto więc zwrócić się do instytucji, do której wnioskowałeś o usunięcie danych.

Jak złożyć wniosek o usunięcie zapytań?

Nie. Powołanie się na RODO nie pozwoli usunąć negatywnej historii kredytowej z BIK, jeśli dane są przetwarzane zgodnie z prawem. Dlaczego? Bo zgodnie z RODO, masz prawo żądać usunięcia danych („prawo do bycia zapomnianym”), ale instytucje finansowe mogą odmówić, powołując się na tzw. uzasadniony interes lub wymogi prawa bankowego. Zatem odwoływanie się na RODO, jeśli miałeś opóźnienia w spłacie swoich zobowiązań jest zwyczajnie stratą czasu.

Co to oznacza w praktyce?

RODO może pomóc w przypadku, gdy dane są błędne lub przetwarzane bez podstawy prawnej – wtedy warto powołać się na ten przepis w piśmie do banku.

Allegro to bez wątpienia jedna z najpopularniejszych platform zakupowych w Polsce, która od jakiegoś czasu oferuje dodatkową usługę w postaci Allegro Pay, czyli płatności odroczonych na 30 dni lub rozbitych na raty. Musisz jednak zdawać sobie sprawę z tego, że każda aktywność kredytowa w Allegro Pay jest raportowana do BIK. Dzięki temu, z jednej strony budujesz historię kredytową, a z drugiej, w przypadku opóźnień w spłacie takie dane mogą negatywnie wpłynąć na Twoją ocenę w bankach. Dlatego koniecznie musisz wycofać zgodę na przetwarzanie danych. Allegro jest świetnie zorganizowane pod tym kątem.

Jeśli chcesz wycofać zgodę na przekazywanie danych do BIK w Allegro Pay, zrobisz to bezpośrednio w swoim profilu użytkownika.

Po wycofaniu zgody informacje nie będą już przekazywane do rejestru i zostaną przeniesione do części statystycznej. Oznacza to, że banki i instytucje finansowe nie zobaczą ich przy ocenie zdolności kredytowej, choć Allegro Pay nadal może korzystać z nich w sposób zagregowany do celów analitycznych.

Bankowy Rejestr (BR) to baza danych kredytobiorców z negatywną historią, prowadzona przez Związek Banków Polskich. Jeśli trafisz do BR, uzyskanie kredytu hipotecznego staje się praktycznie niemożliwe, bo obecność w tej bazie jest dla banku blokadą zero-jedynkową.

Jak sprawdzić, czy jesteś w Bankowym Rejestrze?

Czy można usunąć dane z BR?

W praktyce „czyszczenie” Bankowego Rejestru jest dużo trudniejsze niż w BIK. Usunięcie danych przed upływem 5 lat jest rzadkie i możliwe jedynie w przypadku błędu lub braku podstawy prawnej wpisu.

Dlatego, zanim rozpoczniesz procedurę czyszczenia BIK, sprawdź też swój status w Bankowym Rejestrze. Negatywny wpis w BR zablokuje kredyt nawet wtedy, gdy Twój BIK jest czysty.

Tak, wycofanie zgody na przetwarzanie danych w BIK może poprawić punktację w Twoim raporcie, szczególnie jeśli usuwa ona negatywne wpisy z widocznej części historii kredytowej.

Zobacz jej wpływ na rodzaje kredytów:

Wycofanie zgody nie zawsze automatycznie oznacza lepszą zdolność kredytową – bank może ocenić Twoją sytuację także na podstawie innych baz i danych. Warto więc analizować całość swojej historii, a nie tylko punktację BIK.

Jeśli chcesz oszacować swoją przybliżoną zdolność, polecam Ci mój darmowy kalkulator, który opracowałem, korzystając z realnych danych i procedur bankowych.

Zawarte przeze mnie powyższe informacje mają na celu pomóc w powrocie do sytuacji, w której człowiek może normalnie funkcjonować. Negatywna historia kredytowa przekreśla wiele planów – od zakupu nieruchomości po realizację większych inwestycji. Często jest wynikiem tzw. „błędów młodości” lub trudniejszych momentów finansowych, które zostały już dawno naprawione.

Nie musisz jednak czekać 5 lat na automatyczne „wyczyszczenie” historii w BIK. Uwierz mi, że z wieloma bankami i instytucjami finansowymi można się pozytywnie porozumieć. Duża część moich klientów oraz czytelników skorzystała z udostępnionego przeze mnie wzoru, przenosząc negatywne wpisy do części statystycznej, niewidocznej dla banków. Dzięki temu, mogli normalnie korzystać z produktów bankowych, w tym kredytów hipotecznych.

Nie jesteś na straconej pozycji – działaj! Pobierz wzór, złóż wniosek i zacznij odbudowywać swoją wiarygodność kredytową już dziś!

Zapraszam również do lektury wpisu na temat traktowania danych o BIK w odniesieniu do kredytu hipotecznego: Kredyt hipoteczny a BIK.

Czy wiesz już, jak odzyskać pozytywną historię kredytową i wycofać zgodę na przetwarzanie danych w BIK?

Jeśli wciąż masz wątpliwości lub chcesz skonsultować swoją sytuację, zostaw komentarz poniżej – odpowiem i podpowiem najlepsze rozwiązanie.

Składasz pisemny wniosek do banku/pożyczkodawcy, który wysłał Twoje dane do BIK. We wniosku podaj dane, numer umowy i jednoznaczne żądanie cofnięcia zgody. Instytucja ma zwykle do 30 dni na odpowiedź. W trudniejszych przypadkach okres ten zostanie wydłużony o kolejne 30 dni (*instytucja poinformuje Cię o wydłużonej analizie).

Do źródła danych, czyli banku lub firmy pożyczkowej lub innej instytucji pozabankowej. To oni aktualizują wpisy. BIK sam z siebie nie usunie danych bez dyspozycji źródła.

Tak, jeśli są przetwarzane tylko na podstawie zgody (np. marketing/analityka) albo wpis jest błędny lub bez podstawy prawnej. Dane o opóźnieniach powyżej 60 dni mogą być przetwarzane bez zgody, tu usunięcie bywa niemożliwe.

Cofnięcie zgody to zakaz dalszego przetwarzania danych opartych na zgodzie. Z kolei usunięcie danych wiąże się z wykreśleniem konkretnej informacji z bazy. Usunięcie wymaga podstawy, jak np. błędny/nieprawdziwy wpis.

Pobierz raport z BIK (raz na 6 miesięcy bezpłatnie). Jeśli wpisu nie ma lub został zaktualizowany, zobaczysz to w swojej historii.

Zwykle do 30 dni czekasz na odpowiedź od instytucji (czasem 2 miesiące) + od kilku tygodni do nawet 4-5 miesięcy (w trudniejszych sprawach) na samą aktualizację wpisu w BIK.

Tak, jeśli polega na korygowaniu błędów, wycofaniu zgód lub usunięciu wpisów bez podstawy prawnej. „Magiczne” oferty usunięcia wszystkich negatywów omijaj, bo nie są one prawdziwe i wprowdzają w błąd!

Może pomóc, jeśli znika negatywny wpis oparty na zgodzie. Banki nadal mają dostęp do danych przetwarzanych z innych podstaw prawnych (np. ustawowych), dlatego efekt bywa ograniczony. W praktyce usunięcie wpisu może pomóc, ale nie gwarantuje znacznej poprawy oceny kredytowej.

Podaj swoje dane osobowe, numer umowy, precyzyjne żądanie (co, gdzie i dlaczego chcesz usunąć/cofnąć), podstawę prawną przypadku, datę oraz podpis. Możesz ewentualnie dołączyć potwierdzenia spłaty konkretnego zobowiązania.

Tak, ale tylko w określonych przypadkach. Usunięcie bywa możliwe, gdy złożono je bez Twojej zgody lub omyłkowo. Również zapytania o charakterze marketingowym lub wstępnym, np. gdy złożono wniosek kredytowy, ale umowa nie została zawarta, można usunąć, wycofując zgodę na ich przetwarzanie (potwierdził to wyrok NSA z 2023 r.) Natomiast zapytania związane z faktyczną oceną zdolności kredytowej przy zawieraniu umowy mogą być przechowywane przez okres wymagany przepisami i nie zawsze podlegają usunięciu.

Źródła:

[^1]: Wyrok NSA dotyczący usuwania z BIK i bankowych baz danych historii niesfinalizowanych zapytań kredytowych.

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.