Uruchomienie kredytu hipotecznego – jak to poprawnie wykonać?

Wniosek kredytowy

6 min. czytania

Decyzja o zakupie własnego mieszkania lub domu jest jednym z najważniejszych w życiu. Wiele osób decyduje się na kredyt hipoteczny, aby uzyskać odpowiednie finansowanie. Jednak proces ubiegania się o kredyt hipoteczny może być trudny i skomplikowany, dlatego ważne jest, aby dokładnie zrozumieć, co należy zrobić, aby uzyskać najlepsze możliwe warunki.

Kredyt hipoteczny to długotrwały, wieloetapowy i złożony proces. Nie jest możliwe uzyskanie go „od ręki”, „na oświadczenie” czy „w 5 minut”. Wcześniejsze zaznajomienie się z poszczególnymi etapami pozwoli Ci na prawidłowe przygotowanie całego procesu. Organizacja kredytu hipotecznego zajmuje od minimum 2 tygodni aż do kilku miesięcy w trudniejszych przypadkach.

W tym artykule omówimy kredyt hipoteczny krok po kroku, jak uzyskać kredyt hipoteczny i co należy wiedzieć, aby dokonać mądrego wyboru.

W dzisiejszym wpisie „Kredyt hipoteczny krok po kroku” dowiesz się:

Cały proces zaczyna się w domu od zebrania wszystkich istotnych informacji, które mają wpływ na uzyskanie kredytu hipotecznego:

Kredytobiorca musi dokładnie i szczegółowo przygotować dane finansowe. Banki, wbrew obiegowej opinii, nie zawsze opierają swoje wyliczenia zdolności kredytowejna podstawie średnich dochodów z ostatnich 3/6/12 miesięcy. W zależności od tytułu uzyskania dochodu różnice w wysokości zaakceptowanego dochodu sięgają nawet kilkudziesięciu procent. Zdarzają się (relatywnie często) sytuacje, w których zdolność kredytowa wyliczona w banku A różni się nawet o 100 000 PLN i więcej dla tego samego klienta w banku B. Należy przygotować szczegółowe dane dotyczące dochodów. Istotny jest podział dochodów ze względu na podstawę wynagrodzenia, premie, prowizje, nadgodziny i inne dodatki. Dzięki takiemu podziałowi Twój doradca kredytowy będzie mógł w prawidłowy sposób wyliczyć zdolność kredytową.

Do rozmowy z doradcą kredytowym będziesz potrzebował również kilka danych osobistych. Wśród najważniejszych, które Ci się przydadzą będą:

Do rozmowy z doradcą należy przygotować następujące dane:

Kredytobiorca musi zebrać wszystkie wymagane dane do analizy swojej sytuacji kredytowej i może przystąpić do etapu nr 2 – rozeznanie na rynku. Pomimo, iż w opinii klienta sytuacja finansowa/osobista/nieruchomości może być klarowna należy, to bezwzględnie potwierdzić u źródła. Otrzymanie pozytywnej decyzji kredytowej wcale nie musi być takie oczywiste.

W Polsce jest kilkadziesiąt banków oferujących kredyty hipoteczne w tym 15 największych komercyjnych. Zróżnicowanie ofert i sposobów podejścia do tych samych sytuacji (sprawy osobiste, sprawy finansowe, nieruchomości) jest bardzo duże. Analizy kredytowej można dokonać odwiedzając osobiście każdy bank z osobna. Ewentualnie oszczędzając czas można zdać się na wiedzę i umiejętności doradcy kredytowego. Ten sprawdzi zdolność kredytową, przygotuje oferty kredytów hipotecznych, omówi warunki umowy przedwstępnej, porówna oprocentowanie stałe i zmienne i inne. Zaciągnięcie kredytu hipotecznego powinno być poprzedzone szczegółową analizą przypadku.

Za i przeciw współpracy z doradcą kredytowym przedstawiłem we wpisie na moim blogu. Ekspert kredytowy i jego obowiązki.

Przyszły kredytobiorca, znając wszystkie plusy i minusy kredytu hipotecznego, może ruszyć na poszukiwanie docelowej nieruchomości. Tutaj niestety czekają kolejne pułapki, na które trzeba bardzo uważać. Przed podpisaniem umowy kredytowej należy sprawdzić dokumenty nieruchomości. W pierwszej kolejności trzeba sprawdzić, czy nieruchomość jest faktycznie własnością osób, które przedstawiają się jako właściciele (dział II Księgi Wieczystej), czy nieruchomość jest obciążona hipotecznie (dział IV księgi wieczystej, akt własności nieruchomości), czy nieruchomość nie jest przypadkiem obciążona roszczeniem (dział III księgi wieczystej, akt własności nieruchomości), czy deweloper nie jest w stanie upadłości lub nie ma kłopotów finansowych (bazy gospodarcze, Internet).

Zakres informacji, jakie należy sprawdzić zależy od charakteru nieruchomości. Wszystkie interesujące informacje można uzyskać z dokumentów, które będą wymagane również do złożenia wniosku kredytowego.

Po wykluczeniu wszystkich negatywnych czynników związanych z nieruchomością można przystępować do podpisania umowy przedwstępnej. Na rynku wtórnym charakter umowy jest kwestią do ustalenia między stroną sprzedającą i kupującą. Do wyboru jest umowa przedwstępna „cywilna” lub umowa notarialna. W przypadku zakupu mieszkania lub domu z rynku pierwotnego wymagany jest rygor umowy notarialnej o formie określonej ustawą (Ustawa Deweloperska). Umowa ta zyskała potoczną nazwę umowy deweloperskiej. Umowa „cywilna” jak wspomniałem, zależy od stron transakcji. Niemniej w dobrej umowie musi znaleźć się szereg informacji, które będą określały warunki transakcji.

Szczegółowe informacje znajdziesz na temat w jednym z wpisów na blogu: umowa przedwstępna zakupu nieruchomości.

Kredytobiorca musi następnie skompletować listę niezbędnych dokumentów. Lista dokumentów, które będą wymagane dla konkretnych rozwiązań zależy od wybranych banków. Jednakże większość dokumentów na wymaganych listach bankowych się powtarza i stanowi wymagane minimum we wszystkich bankach.

Lista niezbędnych dokumentów została opisana w jednym z wcześniejszych wpisów: Lista dokumentów

Po realizacji wszystkich poprzednich formalności następuje wizyta w wybranych bankach lub u doradcy kredytowego celem złożenia wniosku kredytowego. Wniosek kredytowy spina wszystkie informacje zawarte w dokumentacji. Doradca kredytowy analizuje dokumentację, wypełnia wniosek kredytowy, kompletuje i wysyła do centrali banku.

Po złożeniu wniosku kredytowego następuje analiza kredytowa. Analiza zajmuje najczęściej od 2 do 6 tygodni. Czas oczekiwania zależy od banku i jego bieżącej sytuacji. Najczęściej występuje zależność – im lepsza oferta, tym dłuższy czas oczekiwania na decyzję. Im gorsza oferta, tym szybszy czas uzyskania decyzji. Wielu klientów niestety nie rozumie tej zależności. Niektórzy reagują nerwowo, gdyż często nie zostali prawidłowo i obiektywnie poinformowani o tym, jak wygląda proces. Spokój i rozwaga są bardzo wskazane. W końcu czym jest jeden czy dwa tygodnie oczekiwania na dobrą ofertę więcej wobec 25-30 lat gorszych warunków cenowych?

Najczęściej jest dzielona na 4 główne etapy:

Funkcjonuje niemal we wszystkich bankach i jak sama nazwa wskazuje jest to to preludium. Jednocześnie jej zakres potrafi być bardzo różny. W jednym banku decyzja wstępnaoznacza sprawdzenie szeregu informacji osobiście przez analityka, w innym jest to decyzja systemowa po wpisaniu kilku danych do kalkulatora. Najczęściej to wstępne sprawdzenie zdolności kredytowej.

Decyzja wstępna nie jest w żadnym stopniu decydująca, czy kredyt hipoteczny zostanie przyznany. To tylko pierwszy etap służący odsiewowi najbardziej nietrafionych wniosków.

Dochody oraz parametry kredytobiorcy w odniesieniu do wieku, stanu cywilnego, historii kredytowej itp. Bank na tym etapie sprawdzi finalnie zdolność kredytową.

Odnosi się do sprawdzenia możliwości akceptacji pod kątem obowiązującego prawa i wewnętrznych regulacji danego banku.

Odnosi się do nieruchomości. Na tym etapie bank będzie prowadzona analiza księgi wieczystej nieruchomości. Bank sprawdzi, kto jest właścicielem nieruchomości, czy istnieją jakieś obciążenia, roszczenia lub inne. Na tym etapie występuje również wycena nieruchomości. Ma na celu określenie wartości, stanu technicznego i możliwości uznania tej nieruchomości jako zabezpieczenie spełniające wymogi banku.

Decyzja kredytowa kończy proces analizy kredytowej. W pierwszej kolejności określa ona, czy bank jest skłonny udzielić kredyt mieszkaniowy. Jeśli tak, to taka decyzja określa wszystkie ważne warunki udzielenia kredytu hipotecznego. Może być także decyzją warunkową. Udzielenie kredytu jest uzależnione od spełnienia dodatkowych warunków, np. przedstawienia dodatkowych dokumentów, dostarczenia zaświadczeń potwierdzających spłatę zobowiązań, przez które klient na dany moment nie posiada zdolności.

W decyzji kredytowej będziesz miał zawarte informacje o warunkach cenowych kredytu hipotecznego. Zostanie wskazana marża, prowizja za udzielenie kredytu, całkowity koszt kredytu hipotecznego, rzeczywista roczna stopa oprocentowania i inne. Sprawdź produkty dodatkowe np. konto z wpływem wynagrodzenia, karta kredytowa itp.

Każda decyzja ma określony termin na spełnienie warunków i podpisanie umowy kredytowej. Najczęściej jest to termin 1–3 miesięcy.

Po spełnieniu wszystkich warunków generowana jest umowa kredytowa. Zawsze, ale to zawsze (!), kredytobiorca powinien zapoznać się z umową przed jej podpisaniem. Mówię tu o zapoznaniu się nie na szybko, czytając umowę na kolanie 5 minut przed podpisaniem, a o prawdziwej analizie. Na pierwszy rzut oka umowy wydają się bardzo skomplikowane, a w rzeczywistości takie nie są. Kredytobiorca ma prawo uzyskać od doradcy wyjaśnienia wszelkich wątpliwości i pytań. Jeśli Twój doradca nie potrafi lub nie chce tego zrobić, a Ty sam nie czujesz się na siłach, aby na własną rękę zgłębić temat, zapraszam do skorzystania z moich usług. Oferuję usługę analizy umów kredytowych. Wszelkie informacje można znaleźć w zakładce: Analiza umowy kredytowej

Na rynku wtórnym po podpisaniu umowy kredytowej powinieneś podpisać umowę przyrzeczoną. Podpisanie umowy końcowej następuje u notariusza. Wcześniej przedstaw notariuszowi umowę kredytową oraz zaświadczenie o udzieleniu kredytu do wpisu hipoteki.

Szczęśliwy koniec ;) Uruchomienie kredytu hipotecznego następuje po spełnieniu wszystkich warunków zawartych w umowie kredytowej. Skup się i postaraj się wszystko zorganizować jak najdokładniej. Banki najczęściej działają zero-jedynkowo. Warunek albo jest spełniony, albo nie. Nie ma miejsca na gradację, czy coś jest mniej lub bardziej ważne. Zwróć również uwagę na termin ważności umowy, w jakim musisz się zmieścić. Warto również wiedzieć, że bank potrzebuje nawet do 10 dni, aby zrealizować uruchomienie kredytu. Dostarczanie dokumentów na ostatnią chwilę nie jest trafionym pomysłem.

Uruchomienie kredytu hipotecznego nie jest końcem kredytowego step by step. W zależności od transakcji i banku być może będziesz musiał spełnić określone warunki. Najczęściej występujące wymagania to coroczne ubezpieczenie nieruchomości, zawiadomienie o dokonaniu wpisu w hipotece na rzecz swojego banku żeby zejść z ubezpieczenia pomostowego, umowa nabycia nieruchomości, jeśli kupiłeś dom lub mieszkanie na rynku pierwotnym i inne. W Twojej umowie kredytowej powinien być dział dotyczący zobowiązań kredytobiorcy.

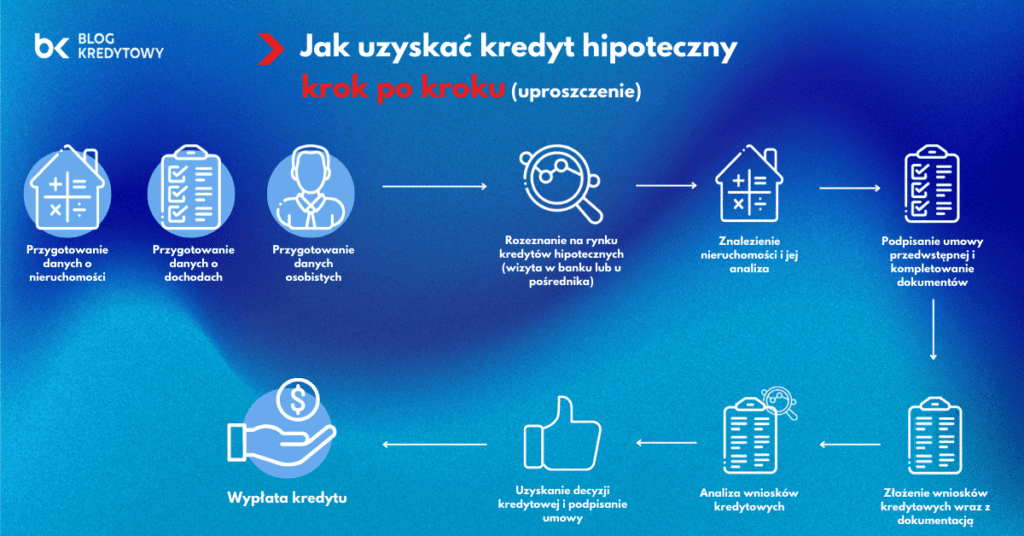

Sprawdź jak wygląda uzyskanie kredytu hipotecznego krok po kroku na infografice.

Podczas starania się o kredyt hipoteczny we współpracy z klientami zauważyłem najczęściej popełniane błędy:

Reasumując, uzyskanie kredytu hipotecznego to czasochłonne zajęcie. Gdy przyjrzymy się procesowi uzyskania kredytu hipotecznego krok po kroku, dostrzeżemy, że składa się on z wielu różnych etapów. Jest to wielowątkowy proces, który dla laika może okazać się przytłaczający. Jeśli dodatkowo dodamy do tego fakt, iż transakcje, do realizacji których potrzebny jest kredyt hipoteczny, opiewają na bardzo wysokie kwoty, uzyskanie kredytu może być bardzo stresujące. Aby prawidłowo przejść cały ten proces i zrealizować uzyskanie kredytu z pozytywnym skutkiem, najlepiej jest poszukać usług profesjonalisty. Sprawdźcie w swoim najbliższym towarzystwie – może ktoś ze znajomych lub rodziny korzystał z usług doradcy kredytowego sprawdzonego na polu walki.

Czy już wiesz, jak wygląda krok po kroku w kredycie hipotecznym? Czy wiesz, że udzielenie kredytu hipotecznego to wieloetapowy proces? Czy wiesz, jak wybrać najlepszy kredyt hipoteczny? Jeśli masz jakiekolwiek pytania, uwagi lub wątpliwości w tematyce „Kredyt hipoteczny krok po kroku” to śmiało komentuj poniżej. Gwarantuję odpowiedź :)

Wniosek kredytowy

6 min. czytania

Wniosek kredytowy

8 min. czytania

Wniosek kredytowy

6 min. czytania

Wniosek kredytowy

3 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.