PCC-3 od ustanowienia hipoteki – jak wypełnić deklarację?

Księga wieczysta

5 min. czytania

Wpisanie kredytu do księgi wieczystej jest jednym z końcowych ruchów związanych z kredytem hipotecznym. Banki traktuję hipotekę jako podstawowe zabezpieczenie udzielonego kredytu hipotecznego. Sama czynność jest w zasadzie prosta. Możesz ją wykonać na dwa sposoby. Usługę wpisu kredytu do działu IV możesz zlecić notariuszowi, co jednak potrafi negatywnie zaskoczyć cenowo. Możesz to również wykonać samemu. W tym przypadku potrzebujesz trochę wiedzy. Dzisiejszy wpis rozwieje masę wątpliwości i pokaże, jak to wykonać prawidłowo.

Z najnowszego artykułu „Jak wpisać hipotekę do księgi wieczystej?” dowiesz się:

Księga wieczysta to zestawienie najważniejszych informacji dotyczących nieruchomości (między innymi działki, mieszkania, domu lub lokalu usługowego). Każda księga wieczysta jest podzielona na cztery główne działy.

Składa się z dwóch części:

Obejmuje informacje dotyczące praw związanych z właścicielem lub użytkownikiem wieczystym, między innymi dane właściciela (imię i nazwisko, PESEL – choć nie zawsze), numer repertorium aktu notarialnego lub innej podstawy nabycia nieruchomości.

Zawiera informacje o ograniczeniach praw, roszczeniach, ograniczeniach w rozporządzaniu nieruchomością.

Mieści informacje o hipotekach na nieruchomości.

Hipoteka to ograniczone prawo rzeczowe związane z nieruchomością. Banki uznają wpis kredytu do księgi wieczystej za podstawowe zabezpieczenie udzielonego finansowania. Bank będzie każdorazowo dążył do zewidencjonowania kredytu w KW. Dzięki temu właściciel nieruchomości nie będzie mógł sprzedać nieruchomości bez rozliczenia się z bankiem. W razie braku terminowej spłaty zobowiązania bank może przejąć, sprzedać nieruchomość i odzyskać pożyczony kapitał. Dzięki zabezpieczeniu w księdze wieczystej bank może udzielić kredytu na długi okres, o bardzo niskim oprocentowaniu.

Obecnie wyróżniamy dwa rodzaje hipotek:

Możesz samodzielnie wpisać bank do księgi wieczystej lub skorzystać z usług notariusza. Decyzję, którą opcję wybrać, uzależniałbym od kwoty, jaką za tę usługę będzie chciał pobrać wybrany rejent. Wedle moich obserwacji duża liczba notariuszy pokrywa sobie z tej usługi niską taksę notarialną. Moi klienci informowali mnie, że notariusze potrafili żądać od nich po 500, 700, a nawet 1000 PLN. Dobry biznes, szczególnie że praca w tym wypadku zajmie dosłownie kilka minut. Kwota zupełnie nieadekwatna. Maksymalny koszt w mojej ocenie to 100–300 PLN. Warto zatem przemyśleć wykonanie tej czynności we własnym zakresie. Całość zajmuje stosunkowo mało czasu i nie jest skomplikowana. W tym wpisie znajdziesz wszystkie niezbędne informacje, jakie musisz mieć do ustanowienia hipoteki w księdze wieczystej.

Banki zwyczajowo stosują hipotekę o wartości 150–200% wartości kredytu. Banki ustalają to według własnej, indywidualnej polityki. Nie oznacza to, że jest to pełna kwota do oddania (kredytu wraz z odsetkami lub innych dziwnych wariacji). Jest to wyłącznie kwota zabezpieczenia dla banku. Bank do tej kwoty może ściągnąć kredyt wraz z ewentualnymi zaległościami, jeśli kredytobiorca nie będzie regulował swoich należności. W rozumieniu banku taka wartość zabezpiecza jego interesy na wypadek długiego terminu odzyskiwania swoich wierzytelności. Istnieje możliwość zmiany wysokości hipoteki w trakcie spłaty kredytu. Jeśli kapitał Twojego kredytu znacząco się zmniejszy, możesz wnioskować do swojego banku o wydanie dokumentów pozwalających na aktualizację kwoty hipoteki umownej w księdze wieczystej.

Opłata za wniosek o ustanowienie hipoteki wynosi 200 PLN. Jest to koszt, który poniesiesz na rzecz sądu. Opłatę musisz wnieść przed złożeniem wniosku. Bez tego w sądzie Twój wniosek nie zostanie przyjęty. Do niedawna opłatę wnoszono na podstawie znaczków skarbowych. Od pewnego czasu w kasie sądu dostaniesz potwierdzenie, które trzeba zanieść wraz z wnioskiem do biura podawczego. Potwierdzenie wniesienia opłaty musi zostać odnotowane na wniosku. Jeśli będziesz składał wniosek przez notariusza, należność zostanie pobrana przez niego.

Jest to zależne od sądu, który będzie rozpatrywał Twój wniosek. Na terenie Polski jest to bardzo zróżnicowane. W jednych sądach wpisy hipoteki zajmują kilka dni, w innych nawet kilkanaście miesięcy. Jak dokładnie to wygląda w Twojej sytuacji, możesz sprawdzić na stronie internetowej lub zadzwonić do sekretariatu swojego sądu.

Składając wniosek o wpis do księgi wieczystej, możesz równolegle złożyć wniosek o przyspieszenie rozpatrzenia. Nie każdy sąd honoruje podania tego typu, ale w wielu przypadkach pozwala skrócić czas oczekiwania oraz zaoszczędzić sporo pieniędzy na ubezpieczeniu pomostowym.

Wpis hipoteki w określonym terminie jest warunkiem, który znajduje się w każdej umowie kredytowej. Bank szczegółowo zapisuje sposób oraz termin graniczny, w którym należy ten warunek wypełnić. Pomimo, iż banki jako strony postępowania (patrz wniosek o wpis) otrzymują takie zawiadomienie, należy zgłosić fakt wpisu samemu. Możesz to zrobić na kilka sposobów: listownie, mailowo, telefonicznie, a wklku bankach nawet przez bankowość elektroniczną.

W czasie oczekiwania na wpisanie hipoteki będziesz musiał ponosić koszt ubezpieczenia pomostowego. Banki stosują różne opłaty. Przykładowo, dla kredytu na 100 000 PLN zaciągniętego na 30 lat opłata w ING Banku Śląskim wyniesie 5 PLN/mies., w Millennium 83,33 PLN/mies., w PKO BP 75 PLN/mies. Jak widać w przytoczonych przykładach, są to kwoty całkowicie odmienne. Wysokość ubezpieczenia pomostowego będzie wynikała z umowy kredytowej. Po dokonaniu wpisu bank będzie zobowiązany do zwrotu zapłaconej kwoty.

Wniosek o wpis kredytu na rzecz banku odbywa się poprzez złożenie wniosku w akcie notarialnym, samemu w odpowiednim sądzie rejonowym lub przez wysyłkę listę poleconym. Jest to każdorazowo jeden z warunków uruchomienia kredytu. Jeśli będziesz się tym zajmował sam, pamiętaj jednak, by zrobić to po złożeniu wniosku o wpis do działu II (wpis właściciela). Jeśli zaburzysz kolejność, sąd i bank mogą odrzucić Twoją dokumentację. Musisz zatem uzgodnić z notariuszem, kiedy zarejestruje akt notarialny w dziale II. Zgodnie z prawem musi to zrobić do końca dnia, w którym akt został podpisany. Odpowiedni wniosek notariusza będziesz mógł sprawdzić online. Wystarczy wejść na stronę Ministerstwa Sprawiedliwości do podmenu.

Na rynku pierwotnym wpisanie banku do działu IV również odbywa się na etapie aktu notarialnego. Jeśli będziesz to robił sam, musisz powołać się we wniosku na numer repertorium umowy przyrzeczonej, którą podpisałeś. Nieruchomość na rynku pierwotnym nie ma jeszcze założonej księgi wieczystej. Aby odpowiednio dokonać wpisu i nie czekać na jej założenie trzeba podać numer aktu notarialnego. Charakterystyka rynku pierwotnego powoduje, że będziesz musiał dość długo ponosić koszt ubezpieczenia pomostowego.

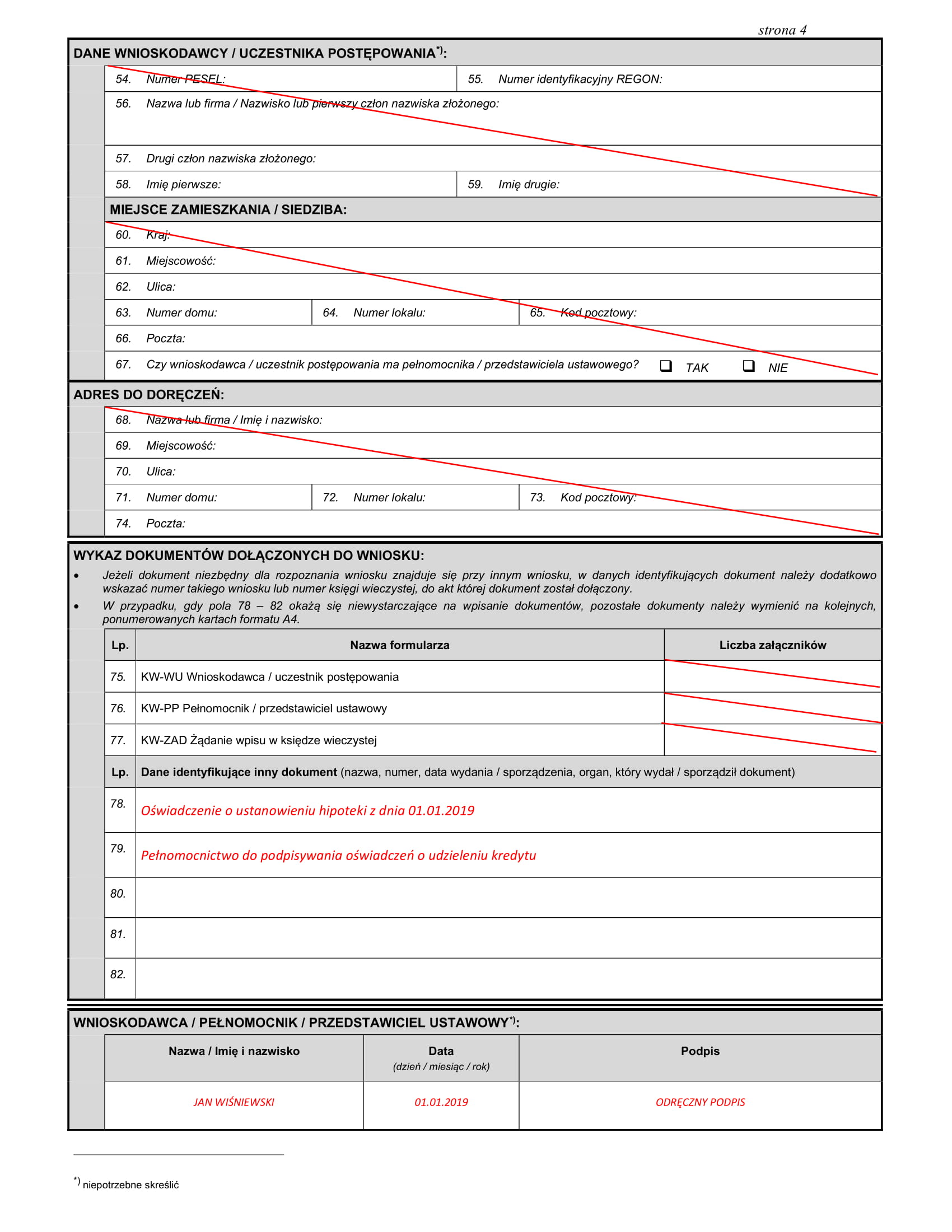

Do złożenia dokumentów do sądu należy przygotować kilka załączników.

Oświadczenie o ustanowieniu hipoteki. Kilka banków dorzuca dodatkowo od siebie oświadczenie klienta.

Pełnomocnictwo reprezentantów banku. Część sądów wymaga, by do wniosku dołączyć pełnomocnictwo udzielone przez bank osobom, które podpisały oświadczenie o udzielonym kredycie.

Potwierdzenie płatności za złożenie wniosku.

Wpisanie hipoteki wymaga zapłaty podatku od czynności cywilnoprawnych (deklaracja PCC-3). Jest to koszt 19 PLN, który ponosisz na rzecz Urzędu Skarbowego. Jeśli czynności dokona notariusz, to opłata będzie pobrana na etapie sporządzania aktu. Notariusz wyśle również informację do stosownego US we własnym zakresie. Jeśli pominiesz rejenta, sam musisz złożyć deklarację podatkową i uiścić opłatę. Szczegółową informację, jak to zrobić, znajdziesz w jednym z wcześniejszych wpisów: PCC-3, czyli podatek od hipoteki.

Do prawidłowego wypełnienia druku sądowego musisz przygotować kilka informacji:

Treść wniosku nie jest zbytnio skomplikowana. Swoim klientom proponuję, by skorzystali z poniższego wzoru:

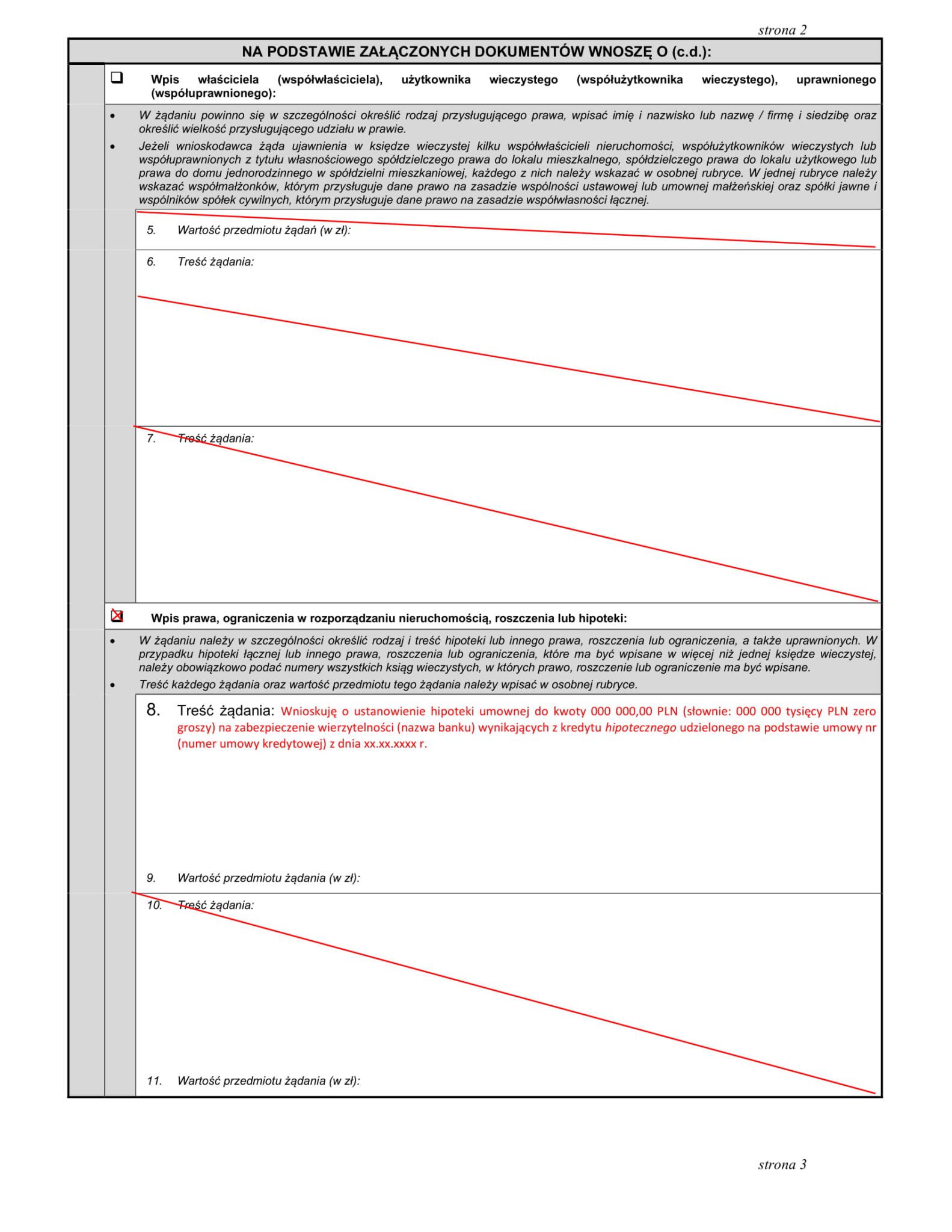

Wnioskuję o ustanowienie hipoteki umownej do kwoty 000 000,00 PLN (słownie: 000 000 tysięcy PLN zero groszy) na zabezpieczenie wierzytelności (nazwa banku) wynikających z kredytu hipotecznego udzielonego na podstawie umowy nr (numer umowy kredytowej) z dnia xx.xx.xxxx r.

Poniżej znajdziesz instrukcję, jak krok po kroku załatwić wszystkie formalności.

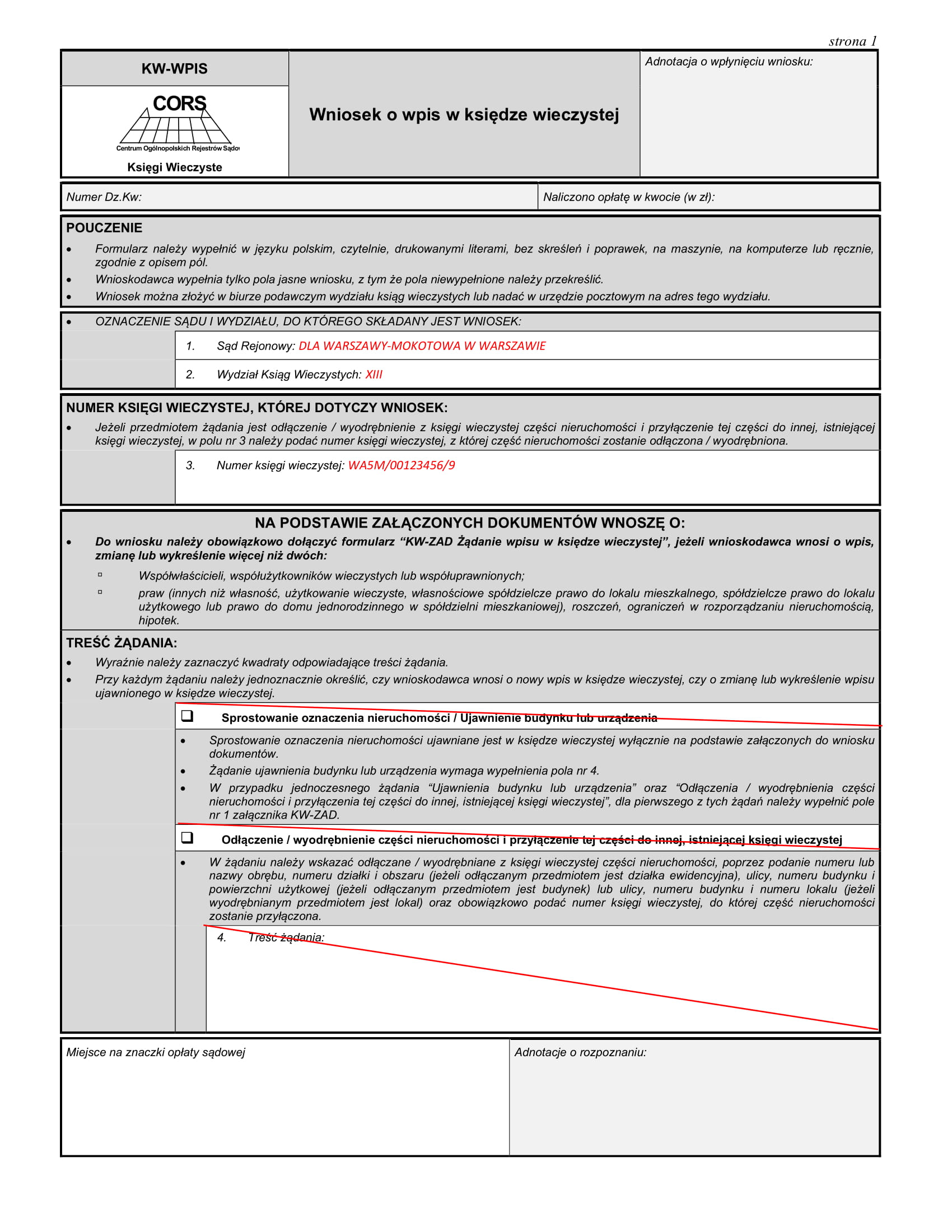

Na tej stronie uzupełniasz dane dotyczące sądu i numeru księgi wieczystej, do której chcesz dokonać wpisu do hipoteki. Jeśli jest to nieruchomość bez księgi wieczystej pamiętaj żeby w miejscu przeznaczonym dla numeru KW wpisać repertorium aktu notarialnego.

Uzupełnij treść wpisu o indywidualne dane swojego kredytu.

Uzupełnij indywidualne dane i informacje dotyczące banku.

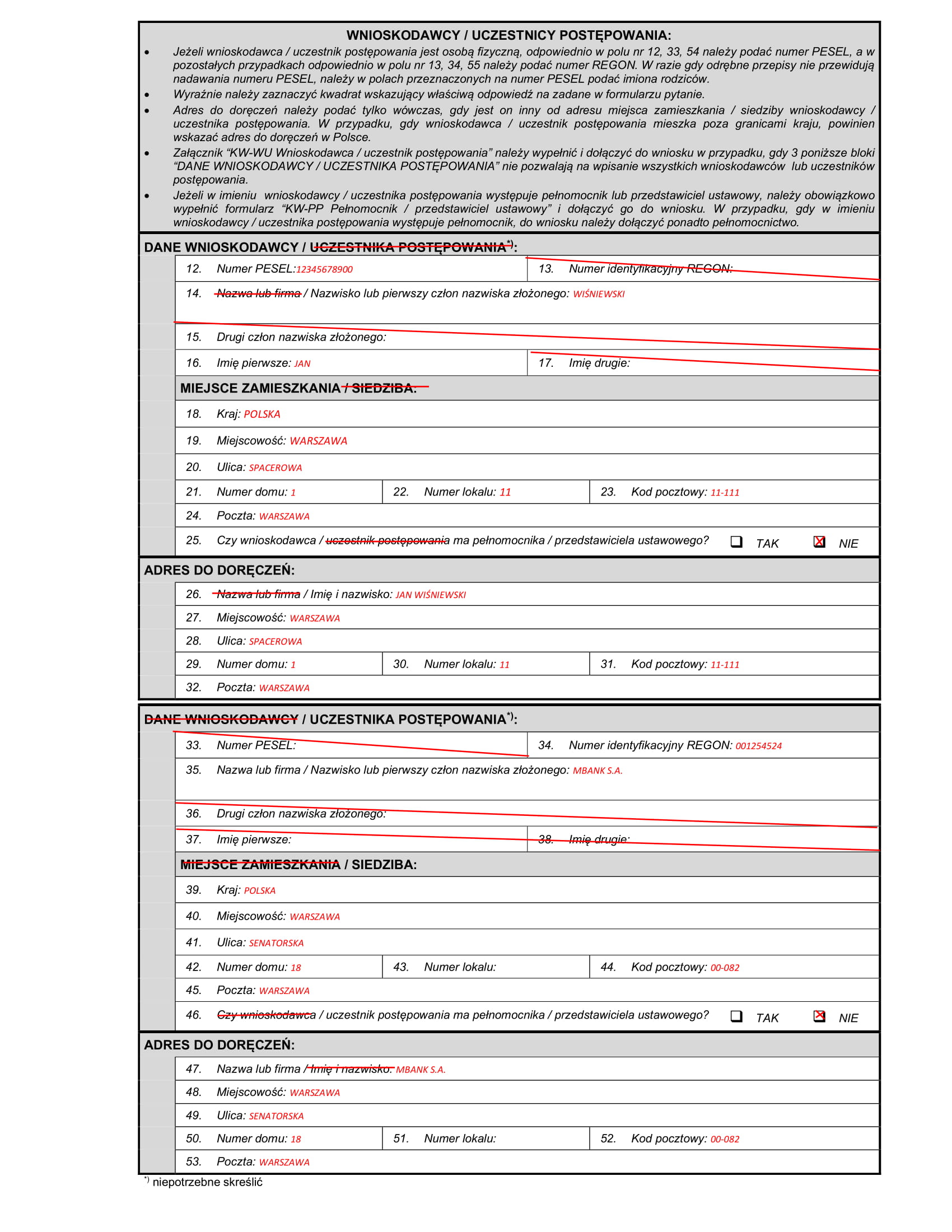

Wpis dane z załączników.

Kredyt hipoteczny jest finalizowany wpisem do działu IV księgi wieczystej. Kwestia formalna, ale z doświadczenia wiem, że potrafi niejednej osobie związać ręce. Teoretycznie usługę możesz zlecić notariuszowi, ale to może sporo kosztować. Mój artykuł ma wspomóc osoby, które obawiają się działania we własnym zakresie. Powyższy opis powinien dać Ci pewność, że wykonasz całą operację samodzielnie.

Czy artykuł o wpisie hipoteki do ksiąg wieczystych jest dla Ciebie kompletny? Może masz jeszcze wątpliwości dotyczące tematu „Jak wpisać hipotekę do księgi wieczystej?”. Jeśli tak, koniecznie dodaj komentarz. Chętnie uzupełnię swój wpis i odpowiem na wszystkie zapytania.

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.