MPZP a kredyt na budowę domu – dlaczego bank może odmówić Ci finansowania, nawet jeśli masz pozwolenie na budowę?

Budowa domu

5 min. czytania

26-09-2025

6 min. czytania

Zanim bank przyzna Ci kredyt na budowę domu, dokładnie sprawdzi, między innymi Twój projekt budowlany. Poznaj kluczowe elementy, które zwiększą szanse na szybką i pozytywną decyzję kredytową.

Projekt budowlany to jeden z najważniejszych dokumentów, który musisz mieć przed rozpoczęciem budowy domu i starań o kredyt hipoteczny. Bez niego nie ruszysz ani z inwestycją, ani z kredytem hipoteczno-budowlanym.

Projekt budowlany to oficjalna dokumentacja dotycząca Twojego domu, którą przygotowuje architekt lub inżynier budowlany, posiadający niezbędne uprawnienia budowlane oraz należący do okręgowej Izby Architektów lub Inżynierów Budownictwa1. To ważne, ponieważ weryfikacja tych kwalifikacji jest obowiązkowa, chociażby przy ubieganiu się o pozwolenie na budowę.

Projekt budowlany nie jest jednym dokumentem: to cały komplet, który szczegółowo opisuje inwestycję. To nie tylko rzuty, jak będzie wyglądał Twój nowy dom, ale również sposób zagospodarowania działki, opis użytych materiałów i wiele innych szczegółów.

Dlaczego bank chce projekt budowlany? Ponieważ to na jego podstawie dokonuje oszacowania kosztorysu inwestorskiego, czyli ile ta budowa będzie kosztować. To pozwoli na przygotowanie harmonogramu prac i wypłat transz. Z projektu korzysta także rzeczoznawca, który wycenia przyszłą wartość nieruchomości.

W momencie, kiedy zaczynamy dopiero myśleć o budowie, większość z nas przegląda projekty i wybiera, który dom spełnia oczekiwania. Jednak potem, gdy przychodzi już do urzeczywistnienia planów, często zderzamy się ze ścianą. I okazuje się, że projekt, który zdawał się być idealny, nie spełnia zupełnie naszych lub urzędowych wymagań. Bądź też jest zwyczajnie za drogi jak na naszą kieszeń.

Jak rozsądnie wybrać projekt budowlany?

Przy okazji, jeśli głębiej nurtuje Cię ten temat, to zapraszam Cię do mojej ostatniej rozmowy ze Sławomirem Zającem, doradcą budowlanym i autorem bloga „Poradnik budowlany” -> Jak zbudować dom bez błędów.

Odwieczny problem budujących: projekt kupić czy zlecić jego wykonanie architektowi?

Początkowo może wydawać się, że projekt gotowy wyjdzie zdecydowanie taniej. Jednak jak dowodzi praktyka, wcale nie zawsze tak jest. Znam wiele osób, które zdecydowały się na „gotowca”, ale chcieli wprowadzić tyle zmian, że ostatecznie jego cena zbliżyła się do kosztu rozwiązania indywidualnego.

Jeśli znajdziesz idealny, gotowy projekt, który odpowiada wszystkim Twoim potrzebom – wybierz taki. Ale w przypadku, gdy już na etapie przeglądania myślisz „o, tu trzeba zmienić ustawienie ścian, tam powiększyć łazienkę, ta kuchnia jest zdecydowanie za mała, tu dodać dodatkowy pokój, a te okna powinny być większe” – najprawdopodobniej lepiej na tym wyjdziesz (i będziesz bardziej zadowolony) z indywidualnego projektu.

| Projekt indywidualny | Projekt gotowy | |

| Cena | Dużo droższy. Ceny mogą się wahać od około 150 zł/m² do nawet 800 zł/m². | Można go kupić już za kilka tysięcy złotych. Pamiętaj tylko, że gotowy projekt musi zostać zaadaptowany przez architekta do działki. Adaptacja bez istotnych zmian kosztuje mniej więcej tyle, co typowy projekt (ok. 2000-6000 zł). |

| Czas realizacji | Jego przygotowanie trwa dłużej, od 2 do nawet 6 miesięcy. | Dostępny od ręki, a sama adaptacja trwa do kilku tygodni. |

| Możliwość modyfikacji | Projekt od zera, tworzony wg indywidualnych wytycznych inwestora. Na każdym etapie projektowania możesz zgłaszać swoje uwagi i poprawki. | Gotowy projekt może nie spełniać wszystkich Twoich oczekiwań, a zmiany są kosztowne i wydłużają czas realizacji. Jeśli modyfikacji jest sporo, ostateczny koszt projektu gotowego może zbliżyć się do ceny indywidualnego. |

| Dopasowanie do działki | Projekt od początku jest dostosowany do konkretnej działki. | Ograniczone. Może się okazać, że dany projekt będzie wymagał zmian, żeby dostosować go do działki i wymogów prawnych. |

| Układ pomieszczeń | Taki, jak sobie tego zażyczysz. | Standardowy, nie zawsze spełnia wszystkie oczekiwania. |

| Unikalność | Dom „szyty na miarę” – nikt nie ma takiego samego. | Nie jest unikalny. Za to w wielu przypadkach dostępne są zdjęcia gotowych realizacji, dzięki czemu widzisz, jak wybrany dom wygląda w rzeczywistości, a nie tylko na projekcie. |

| Energooszczędność, nowoczesne rozwiązania | Można od początku zaplanować budowę w wybranej technologii energooszczędnej. | Obecnie większość projektów gotowych jeszcze przed zakupem da się dopasować pod własne preferencje, np. wybierając pasujące nam rozwiązania energooszczędne. |

| Błędy | Trudno je na początku wyłapać, ponieważ nikt nie miał tego projektu. | Popularne projekty domów są zwykle lepiej przetestowane – realizowane wielokrotnie, łatwiej wychwycić w nich typowe niedociągnięcia i wprowadzić poprawki. |

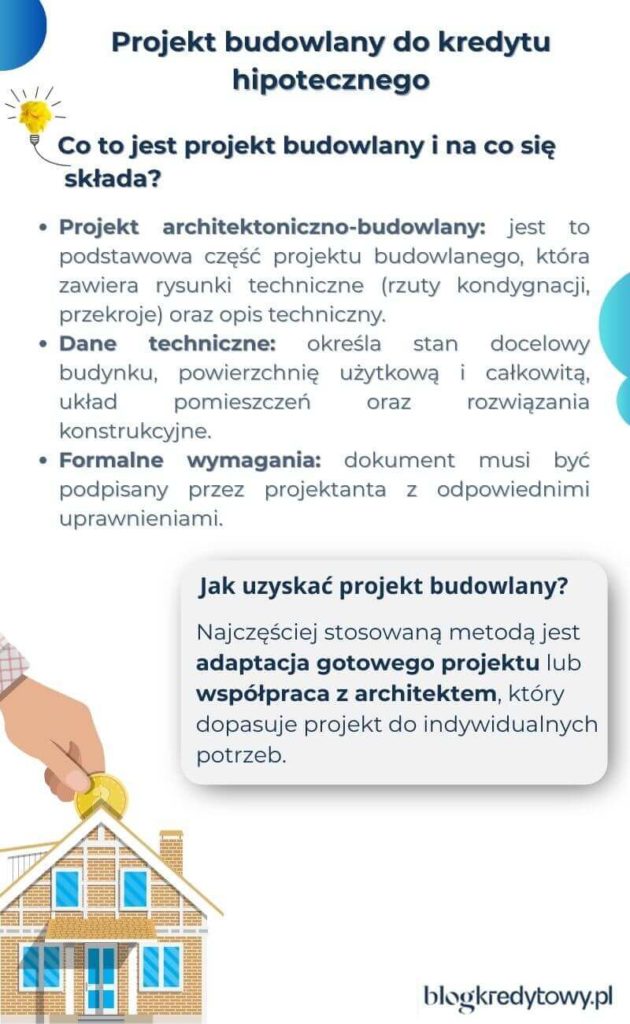

Projekt budowlany składa się z czterech elementów:

A czego wymaga bank? To zależy. Zazwyczaj kredytodawcy nie wymagają przedstawienia całej dokumentacji, tylko ich wybranych części.

Przy eko kredycie na budowę domu potrzebna będzie także charakterystyka energetyczna. Może być przygotowana jako oddzielny dokument lub stanowić załącznik do jednego z wyżej wymienionych.

Od 1 lipca 2021 roku istnieje możliwość wyboru formy projektu budowlanego: projektant może sporządzić elektroniczny projekt budowlany lub tradycyjny, papierowy.

Przy elektronicznej dokumentacji każdy tom projektu powinien być osobnym plikiem do 150 MB, a wszystkie dokumenty muszą mieć kwalifikowany podpis elektroniczny. Taki projekt możesz później załączyć np. przy składaniu elektronicznego wniosku o pozwolenie na budowę przez portal e-Budownictwo.

Banki bez większych problemów akceptują elektroniczny projekt budowlany.

Sprawa zdaje się prosta: wystarczy skserować lub zeskanować potrzebne dokumenty. Ale które konkretnie? Projekty potrafią sobie liczyć nawet kilkaset stron. I jak sobie poradzić z wielkoformatową mapą?

Klienci, którzy zwracają się do mnie z prośbą o pomoc w uzyskaniu kredytu hipotecznego nie muszą się tym martwić. Po prostu dostarczają mi całą dokumentację (koniecznie w wersji z pieczątkami). Ja weryfikuję, co jest potrzebne, wykonuję skany lub ksero i w ich imieniu przekazuję wszystko do banku.

Kredyt na budowę domu to długa lista dokumentów. Banki proszą o:

Szczegółowe informacje znajdziesz w moim poradniku dotyczącym kredytu na budowę domu oraz oddzielnym wpisie o dokumentach do kredytu hipotecznego.

Oba dokumenty pełnią inne funkcje, ale są ze sobą ściśle powiązane. Projekt pokazuje, jak dom ma wyglądać i być zbudowany, a kosztorys, ile pieniędzy musisz na to przeznaczyć.

Kosztorys musi być spójny z projektem. Będzie Ci towarzyszył przez cały okres budowy i kredytowania. To na jego podstawie bank dokonuje rozliczenia wypłaconych już transz kredytu i uruchamia kolejne. Niezwykle ważne jest, by go dobrze przygotować i zostawić sobie pewien bufor bezpieczeństwa (ok. 5-15%) na wypadek nieprzewidzianych zdarzeń na budowie (a możesz być pewien, że takie się pojawią).

To, na co musisz zwrócić szczególną uwagę to:

Popatrz na taki prosty przykład. Wybrałeś projekt domu o powierzchni 150 m², gdzie bank przyjmuje, że minimalny koszt budowy wynosić będzie 600 tys. zł. Wartość działki pokrywa 20% wymaganego wkładu własnego przy kredycie na budowę domu, jednak okazuje się, że brakuje Ci zdolności na tak wysoką kwotę. Co zrobić w takiej sytuacji?

Możesz zmienić projekt domu na taki, który będzie tańszy w budowie. Na przykład ma mniej przeszkleń, prostszą bryłę, dach dwuspadowy zamiast czterospadowego. Dlatego tak ważne jest, by nie kupować kota w worku, czyli nie wydawać pieniędzy na projekt, zanim nie sprawdzisz, czy będzie Cię stać na jego budowę. Najpierw oszacuj koszty i sprawdź swoją zdolność, przynajmniej wstępną.

Kosztorys i projekt budowlany muszą być ze sobą zgodne. Na ich podstawie bank ocenia, czy inwestycja jest możliwa do przeprowadzenia, legalna i czy zwyczajnie stać Cię na nią.

Z czego najczęściej wynikają rozbieżności w tych dokumentach?

Jak uniknąć rozbieżności w dokumentach dla banku? Przede wszystkim postaraj się wprowadzić wszystkie zmiany w projekcie przed złożeniem wniosku kredytowego. Wtedy przygotowując kosztorys bazujesz już na ostatecznych danych. Po drugie, dokładnie sprawdź ceny – a jeśli zupełnie się na tym nie znasz lub nie masz czasu, rozważ zlecenie wykonania kosztorysu polecanej osobie z branży, np. profesjonalnemu kosztorysantowi czy architektowi.

Już na etapie wyboru projektu budowlanego warto wziąć pod uwagę budowę domu energooszczędnego lub pasywnego. Owszem, początkowe koszty inwestycji będą wyższe, ale za to oszczędności przyjdą w kolejnych latach. Pierwsze to oczywiście mniejsze koszty eksploatacyjne, a drugie – niższa rata kredytu dzięki kredytowi hipotecznemu na dom energooszczędny.

Nie, banki z reguły nie wymagają zgłaszania zmian nieistotnych, czyli takich, które nie obligują do wprowadzenia zmian w projekcie budowlanym. Podam kilka przykładów: przesunięcie ścian działowych, inne rozmieszczenie okien i drzwi (ale też nie zawsze będą to zmiany nieistotne), wybór innej dachówki, tynków, paneli.

Banki uznają za istotne takie modyfikacje, które wpływają na:

Klient jest zobowiązany poinformować kredytodawcę o takich zmianach, a ten zadecyduje, czy w tym konkretnym wypadku będzie potrzebny aneks do umowy kredytu hipotecznego,.

Jeśli chcesz w istotny sposób zmodyfikować pierwotny projekt budowlany, architekt może przygotować Ci na jego podstawie projekt zamienny, czyli projekt z naniesionymi zmianami.

Wygląda to następująco: najpierw projektant decyduje o tym, czy zmiany są istotne. Jeśli tak, przygotowuje projekt zamienny, który składasz do urzędu wraz z wnioskiem o zmianę pozwolenia na budowę. Następnie czekasz na decyzję. Pozwolenia zamiennego wymagają wszystkie istotne modyfikacje zatwierdzonego już projektu, czyli m.in.:

Jeśli planujesz wprowadzić modyfikacje zwiększające wartość nieruchomości, a które nie wymagają zmiany projektu (np. podwyższasz standard wykończenia) banki z reguły nie będą miały nic przeciwko. W końcu do momentu zakończenia spłaty kredytu dom stanowi własność kredytobiorcy, ale jest obciążony hipoteką na rzecz banku, więc wzrost jego wartości to większe bezpieczeństwo dla instytucji.

Obecnie niemal wszyscy kredytodawcy dokonują rozliczenia transz kredytu na podstawie zdjęć lub ewentualnie inspekcji pracownika. Nawet jeśli w trakcie budowy zdecydujesz się na zmianę okien z plastikowych na drewniane i masz na ten cel odpowiednie środki, to bank może to zauważyć dopiero przy rozliczaniu transzy.

Problemem mogą być sytuacje odwrotne, czyli takie, gdy znacząco obniżasz standard budynku i rezygnujesz z dobrych, sprawdzonych rozwiązań na rzecz budżetowych. To może spowodować problemy ze strony instytucji, gdyż wtedy wartość zabezpieczenia będzie niższa. W takim wypadku bank może nawet zablokować wypłatę kolejnej transzy kredytu.

W 2025 roku zgłosił się do mnie Pan Cezary, który budował dom w województwie dolnośląskim. Od początku byłem pod wrażeniem jego podejścia – miał jasny plan, przemyślaną wizję i wszystkie dokumenty niemal w komplecie. Spotkaliśmy się jeszcze przed uzyskaniem pozwolenia na budowę, żeby omówić możliwe oferty kredytu hipotecznego i przygotować listę formalności.

Wszystko szło zgodnie z planem… aż do pierwszych prac ziemnych. Podczas wykopów koparka trafiła na ogromny masyw skalny. To zmieniło wszystko:

W tej sytuacji musieliśmy wstrzymać cały proces ubiegania się o kredyt hipoteczny. Gdybyśmy złożyli dokumenty w banku w momencie, kiedy stary projekt był jeszcze formalnie aktualny, a nowy był w trakcie uzgodnień, cała procedura mogłaby utknąć na dobre. Rozsądniej było poczekać na projekt zamienny, aktualizację pozwolenia i dopiero wtedy ponownie złożyć wniosek o kredyt na budowę domu.

Jakie wnioski płyną z tej historii?

Do kredytu na budowę domu potrzebujesz projektu budowlanego. Projekt wykonawczy jest jego dużo bardziej szczegółowym rozwinięciem. Znajdują się w nim specyfikacje materiałów czy instrukcje dla wykonawców. To dodatkowy dokument, którego wykonanie możesz zlecić niezależnie od projektu budowlanego (za dodatkową opłatą oczywiście). Nie ma potrzeby dostarczania go do banku.

Oczywiście projekt. Bez niego nie możesz nawet złożyć wniosku o pozwolenie na budowę domu.

Jednym z ciekawych przypadków, z którym od czasu do czasu się spotykam jest nietypowo przygotowane zestawienie powierzchni użytkowej. Kilka lat temu jeden z moich klientów dostarczył zestawienie, w którym jako powierzchnia użytkowa był wpisany taras o powierzchni 150 m². Głupi błąd, a spowodował wiele problemów, ponieważ każdy bank wliczał ten taras do kredytu po normalnych stawkach za m² budowy domu. Jeśli dom miał mieć 150 m² i powinien kosztować na tamte czasy powiedzmy 400 tys. zł to przy takim zapisie bank szacował, że będzie miał 300 m² i koszt jego budowy to dwa razy więcej.

2. Niekompletna dokumentacja techniczna

Kolejnym błędem jest dostarczenie niekompletnej dokumentacji, której wymaga bank, np. brak opisów technicznych, rzutów lub przekazanie do banku ich wersji nieostemplowanej. Dotyczy to zazwyczaj klientów, którzy samodzielnie składają wnioski do banku i w pewnym momencie gubią się w stertach dokumentów i procedurach danej instytucji.

3.Poddasze oznaczone jako użytkowe (choć jeszcze nie będzie adaptowane)

Jeśli klient na razie nie zamierza adaptować poddasza, warto już w projekcie oznaczyć je jako powierzchnię nieużytkową. Dzięki temu koszty budowy będą niższe i wystarczy mniejsza kwota kredytu. Oczywiście można to później zabudować, ale trzeba pamiętać, aby taką inwestycję zgłosić i zalegalizować w urzędzie oraz w banku. Jest to ważne, chociażby ze względu na ubezpieczenie nieruchomości (w razie pożaru nie dostaniesz odszkodowania za zniszczenia poddasza, którego oficjalnie nie ma) czy do wyceny przy sprzedaży nieruchomości.

„Projekt budowlany powinien być zbliżony do rynkowego standardu i przewidywać zastosowanie powszechnie wykorzystywanych rozwiązań i technologii, które pozwolą bankowi na oszacowanie kosztów inwestycji. Do technologii niszowych, które mogą budzić wątpliwości przy wycenie, należą m.in. domy z gliny lub słomy. Warto również unikać projektów o skomplikowanej architekturze, dachach wielospadowych z lukarnami lub rozległymi przeszkleniami, sięgającymi od podłogi do sufitu, ponieważ generują one ryzyko znacznych różnic między kosztorysem a faktycznymi wydatkami budowlanymi. Niezalecane są także elementy, które podnoszą koszt realizacji, a nie przekładają się na proporcjonalny wzrost wartości rynkowej nieruchomości. Przykładem mogą być rozbudowane tarasy dachowe, liczne, rozległe balkony lub drogie materiały elewacyjne, jak drewno czy beton architektoniczny.”

Sławomir Zając, doradca budowlany, autor bloga: „Jak się wybudować i nie zwariować”

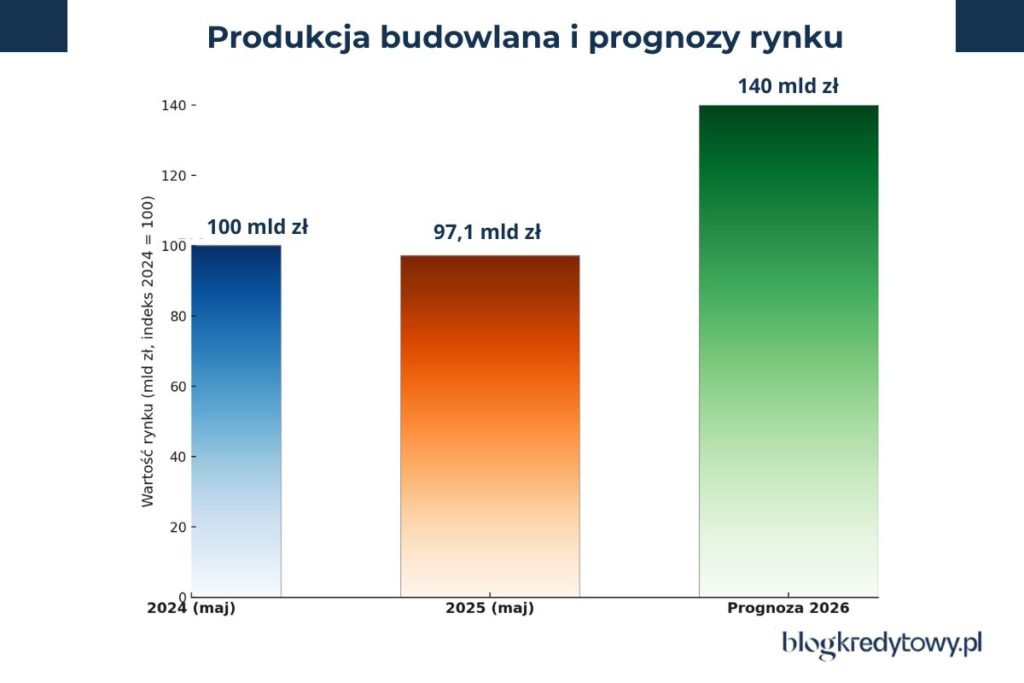

Rynek budowlany w Polsce ma się całkiem dobrze, ale nie obywa się bez wahań. Z danych GUS wynika, że w maju 2025 r. firmy budowlane zrealizowały o 8,6% więcej robót niż miesiąc wcześniej, choć w porównaniu rok do roku odnotowano już spadek o 2,9%. To pokazuje, jak mocno sezonowość i warunki rynkowe wpływają na tempo inwestycji.

Z kolei analizy Spectis przewidują, że do 2026 roku wartość całego rynku budowlanego w Polsce przekroczy 400 mld zł. Jest to niemal dwa razy więcej niż jeszcze kilka lat temu. Dla inwestorów to sygnał, że koszty budowy będą stopniowo rosnąć, chociaż sektor nadal ma ogromny potencjał rozwojowy2.

Projekt budowlany zachowuje ważność bezterminowo, jednak w przypadku starszych dokumentacji trzeba liczyć się z tym, że przepisy budowlane i normy energooszczędności mogą się zmienić. Wówczas projekt będzie wymagał aktualizacji i dostosowania do obecnych wymogów.

Banki nie wymagają dostarczenia całego projektu budowalnego. Wystarczą jego elementy, którymi najczęściej są: rzuty wszystkich kondygnacji, elewacje, przekroje, opis techniczny i zestawienie powierzchni, opis i mapa z projektu zagospodarowania działki lub terenu oraz ewentualnie charakterystyka energetyczna do ekokredytów.

Najważniejsze jest to, by dobrze przemyśleć projekt i nie wprowadzać już w nim zmian po uzyskaniu pozwolenia na budowę. Bardzo istotne jest także wcześniejsze przygotowanie kosztorysu oraz wyliczenie zdolności kredytowej: dzięki temu unikniesz sytuacji, w której zgłaszasz się po kredyt z gotowym projektem i pozwoleniem, a bank Ci odpowie, że niestety, nie udzieli Ci takiej kwoty.

Na projekt budowlany składają się trzy części + załączniki: projekt architektoniczno-budowlany, projekt techniczny oraz zagospodarowania działki lub terenu.

Nie, ponieważ projekt inwestycji musi być przygotowany przez uprawnionych projektantów — jest to podstawowy wymóg do uzyskania pozwolenia na budowę.

To zależy od tego, czy kupujesz gotowy projekt, który wymaga tylko adaptacji, czy też zlecisz wykonanie projektu indywidualnego. Koszt waha się od kilku do kilkunastu tysięcy złotych czy nawet kilkudziesięciu, w przypadku nietypowych projektów indywidualnych.

Zmiana projektu budowlanego po pozwoleniu wiąże się z przestojem na budowie. Do momentu otrzymania nowej decyzji nie możesz przeprowadzać żadnych prac. Musisz także poinformować o tym fakcie bank, który oszacuje, czy zmiany wpływają istotnie na harmonogram i kosztorys i czy nie będzie potrzebny aneks do kredytu.

Źródła:

1 Ustawa z dnia 7 lipca 1994 r. Prawo budowlane (Dz.U. 1994 Nr 89 poz. 414 z późn. zm.),

2 Mocny wzrost miesiąc do miesiąca, ale słabszy wynik rok do roku, kig.pl

Budowa domu

5 min. czytania

Budowa domu

10 min. czytania

Budowa domu

5 min. czytania

Budowa domu

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.