Kredyt na dom modułowy lub prefabrykowany 2025: jak to działa, ile kosztuje i na co uważać?

Budowa domu

7 min. czytania

16-05-2025

7 min. czytania

W tym artykule przybliżę Ci, jak przygotować kosztorys budowlany, na co zwrócić szczególną uwagę i jak ten dokument wpłynie na proces ubiegania się o kredyt hipoteczny. Wyjaśnię również, o jakich innych aspektach warto wiedzieć, aby cała procedura przebiegła sprawnie i bez większych przeszkód. Jeśli jesteś zainteresowany budową domu, ten artykuł jest właśnie dla Ciebie. Zapraszam do lektury!

Kosztorys budowlany to jeden z podstawowych dokumentów do wniosku kredytowego, jeśli zamierzasz od podstaw stawiać dom lub rozbudować istniejącą nieruchomość.

Taki dokument to kompleksowa rozpiska wszystkich ważnych elementów budowy w podziale na jej poszczególne etapy (*czyli stan zero, surowy otwarty, surowy zamknięty, deweloperski, pod klucz itp.).

Każdy bank ma na to przewidziany własny druk. Czasami trzeba też wstępnie określić orientacyjne terminy realizacji poszczególnych prac budowlanych.

Pamiętaj, że konsekwencje nieprawidłowego wypełnienia kosztorysu mogą być na tyle poważne, że skutkują nie tylko opóźnieniami, ale i problemami z wypłatą środków lub nawet cofnięciem decyzji banku.

To na jego podstawie:

Kosztorys budowlany to jeden z fundamentów kredytu budowlano-hipotecznego. To, że zazwyczaj mieści się na dwóch kartkach A4, nie oznacza, że masz do niego podejść jak po łebkach. Zawsze powinien on być bardzo dobrze przemyślany i wypełniony.

Jeśli zastanawiasz się, jak zrobić kosztorys budowy domu do banku, zerknij na przykładowy wzór w załączniku. Możesz go pobrać w wersji docx. lub pdf.

Zastrzegam tylko, że każdy bank ma własny wzór kosztorysu – i różny poziom ich skomplikowania. Dla jednej instytucji wystarczy prosty szacunkowy plan, a inna wymaga szczegółowego rozpisania etapów budowy, materiałów, terminów i kwot.

*Dokument przeze mnie udostępniony stanowi jedynie wersję podglądową, co musisz uwzględnić przy wypełnianiu kosztorysu.

Pomagam klientom w wypełnianiu kosztorysów – znam kruczki i wymagania poszczególnych banków. Wiem, na co zwrócić uwagę, żeby dokument został zaakceptowany bez zbędnych poprawek.

Odpowiedź jest prosta: ponieważ służy do oceny kosztów przewidzianych przez kredytobiorcę. Bank za każdym razem musi weryfikować, czy prace wykonane oraz te zaplanowane przez klienta są realne do przeprowadzenia. Ma to znaczenie szczególnie w odniesieniu do określonego czasu i w ramach podanych kosztów. Kosztorys budowlany musi współgrać z projektem technicznym nieruchomości.

W momencie składania wniosku kredytowego musisz określić, do jakiego etapu budowy chcesz uzyskać finansowanie. Jest to kluczowa kwestia dla banku, który będzie oceniał kosztorys pod kątem tego, czy realnie osiągniesz zakładany stan inwestycji.

Zasada jest prosta: im mniejszy zakres do rozliczenia – tym łatwiejsze formalności i mniejsze ryzyko odrzucenia kosztorysu.

Jaki jest minimalny stan zaawansowania budowy wymagany przez bank? W większości przypadków instytucja oczekuje, że środki z kredytu wystarczą na doprowadzenie budowy do stanu deweloperskiego, czyli:

Innymi słowy: musisz osiągnąć stan, który pozwoli na zgłoszenie zakończenia budowy lub uzyskanie pozwolenia na użytkowanie. Kosztorys budowlany do kredytu musi więc obejmować co najmniej:

Część banków, jak np. ING Bank Śląski, Millennium są w stanie zgodzić się na częściowy odbiór techniczny. Przykład? W przypadku budynków dwupoziomowych możliwe jest oddanie do użytku parteru przy jednoczesnym braku wykończenia piętra.

Z drugiej strony, stan surowy zamknięty nie jest akceptowany jako końcowy etap budowy, ponieważ stanowi to dla instytucji zbyt duże ryzyko. Wyobraźmy sobie sytuację, w której kredytobiorca traci zdolność płatniczą i nie posiada on żadnych środków finansowych, pozwalających na pokrycie całości zadłużenia. Wówczas to bank finalnie przejmuje niedokończoną nieruchomość.

Pierwszy mały problem to mały potencjał sprzedaży rozgrzebanej inwestycji, która znacznie traci na wartości. Drugi to pozwolenie na budowę. Jeśli zostanie ona wstrzymana na ponad 3 lata, to zgodnie z aktualnym prawem budowlanym, decyzja o pozwoleniu na budowę może wygasnąć.

„Banki nie są deweloperami, nie zatrudniają ekip budowlanych ani kierowników budowy. W razie niewypłacalności klienta zależy im na szybkim i bezproblemowym zbyciu nieruchomości. Dlatego tak ważne jest to, by budowa została zakończona w sposób umożliwiający formalny odbiór budynku.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Możesz również zadeklarować w kosztorysie stan wykończenia pod klucz. Banki dopuszczają finansowanie:

Sprzęty ruchome, takie jak kanapy, stoły, krzesła, lampy stojące, telewizor nie kwalifikują się do finansowania z kredytu hipotecznego. Z kolei część banków jest w stanie skredytować AGD do zabudowy, choć tu należy się dobrze zorientować, gdyż nie jest to standardowa oferta.

Wiele osób nie wie, że w kosztorysie do banku można ująć dodatkowo:

Banki akceptują łączną wycenę pozycji (np. „podłogi – 25 000 zł”), bez konieczności rozbijania jej na materiały i robociznę. Oznacza to, że możesz wpisać całkowity koszt danego etapu bez szczegółowej kalkulacji. O ile mieści się on w realiach rynkowych.

Jako wnioskodawca o kredyt hipoteczny na budowę domu, to właśnie Ty jesteś odpowiedzialny za przygotowanie kosztorysu budowlanego. Bank nie zrobi tego za Ciebie. Nikt inny nie zna Twojego projektu tak dobrze, jak właśnie Ty sam. To Ty decydujesz:

Właśnie dlatego powinieneś przedłożyć do banku kompletny i realistyczny kosztorys budowy domu, zgodny z dokumentacją projektową i harmonogramem inwestycji.

Przeczytaj: Kredyt na działkę budowlaną: krok po kroku

Podziel budowę na główne etapy, np. fundamenty, stan surowy, instalacje, wykończenie – i oszacuj koszty każdego z nich osobno. Dla każdego etapu:

Zadbaj o to, aby kosztorys był spójny z projektem budowlanym. Im więcej pracy włożysz w jego przygotowanie teraz, tym mniejsze ryzyko problemów przy wypłacie kolejnych transz kredytu.

Jeśli potrzebujesz kosztorysu budowy na druku bankowym, odezwij się. Mam dostęp do aktualnych druków i mogę pomóc w wyjaśnieniu bankowych zawiłości, a także podpowiedzieć, na co zwracają uwagę konkretne instytucje.

Oczywiście nie każdy może czuć się na siłach, by samodzielnie przygotować tak szczegółowy projekt budowy domu do kredytu hipotecznego. Jeśli nie masz doświadczenia w budownictwie lub po prostu brakuje Ci na to czasu, rozważ zlecenie tego zadania specjaliście.

Przy sporządzaniu kosztorysu w teorii możesz zasięgnąć pomocy kierownika budowy. W praktyce jednak wielu z nich działa wyłącznie jako tzw. „operatorzy pieczątki”. Mimo formalnych uprawnień i lat pracy, nie zawsze znają realne ceny materiałów i robocizny.

Jeśli zdecydujesz się na jego usługi, upewnij się, że ma praktyczne doświadczenie w kosztorysowaniu i zna aktualne stawki rynkowe.

Coraz więcej inwestorów korzysta ze wsparcia inspektora nadzoru budowlanego. To osoba, które często:

Taki specjalista może przygotować dokładniejszy kosztorys inwestorski, który będzie spójny z projektem i zaakceptowany przez bank.

Na rynku działają firmy specjalizujące się w tworzeniu kosztorysów budowlanych na zlecenie. Po analizie projektu, rozmowie o planowanym standardzie wykończenia i technologii budowy, są one w stanie:

To dobre rozwiązanie, jeśli zależy Ci na dokładnym, profesjonalnym dokumencie, który nie tylko spełni wymogi kredytodawcy, ale i pomoże Ci efektywnie zarządzać budżetem.

Zanim zlecisz kosztorys, zapytaj wykonawcę, czy zna aktualne wymagania banków dotyczące minimalnych kosztów budowy na m2. Bank może odrzucić zbyt zaniżone koszty, nawet jeśli realnie udałoby Ci się taniej zbudować nieruchomość.

Minimalny koszt budowy domu w 2025 roku według banków waha się od 3200 do 3300 zł/m² i od 4500 do 5000 zł/m², w zależności od wybranego stanu docelowego nieruchomości, występowania piwnicy/garażu, standardu wykończenia i technologii budowy. Zależnie też od instytucji, może się to odnosić do powierzchni użytkowej, użytkowej z pomieszczeniami gospodarczymi lub całkowitej. Bardzo ciężko zatem zestandaryzować dokładny koszt i powierzchnię dla każdego podmiotu kredytującego.

Przykładowo na potrzeby wybudowania domu o powierzchni 150/m² minimalny koszt budowy będzie się wahał w zakresie 495000-750000 zł.

Duża część kredytobiorców w tym momencie zaczyna protestować. Zobacz na poniższy przykład, z którym często się stykam w swojej pracy.

Ekipa wyceniła koszt zrealizowania budowy taniej niż przewiduje to kosztorys, dodatkowo roboty ziemne będą wykonywane własnoręcznie, a klient posiada również znaczne upusty w sklepach budowlanych itd.

Wniosek, jaki wynika z powyższej sytuacji: nie potrzebuje kredytu na kwotę wyższą niż wskazują eksperci, bo spokojnie domknę się z wydatkami, które będą o kilkadziesiąt tysięcy złotych niższe od przewidzianych w kosztorysie.

Jak widzi to bank? Dla niego, nie ma to najmniejszego znaczenia. Argumentacja typu, że przy budowie nieruchomości pomoże Ci najbliższa rodzina czy zaprzyjaźniona ekipa remontowa, nie są uwzględniane przy ostatecznej ocenie kredytowej. Bank zakłada, że te wszystkie elementy mogą nie ziścić się w rzeczywistości i budowę trzeba będzie zrealizować na normalnych, rynkowych zasadach.

„Jeśli bank uzna, że koszty poszczególnych etapów budowy zostały zaniżone, może poprosić o przygotowanie nowego, bardziej realistycznego kosztorysu zamiennego. Warto mieć na uwadze, że taka zmiana może wiązać się z koniecznością ponownego złożenia wniosku kredytowego, co może wydłużyć cały proces kredytowy. Dlatego dobrze jest już na starcie sprawdzić, jak bank podchodzi do kwestii kosztorysu i jakie są jego oczekiwania.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Można przyjąć poza pewnymi wyjątkami (np. BNP Paribas), że banki nie mają konkretnej maksymalnej kwoty na budowę domu. Jest to uzależnione od wielu czynników: zaczynając od zdolności kredytowej wnioskodawcy, kończąc na wycenie nieruchomości.

Pomocnym źródłem może być SEKOCENBUD [^1] – ogólnopolska baza danych cen materiałów i robót budowlanych. Od blisko 30 lat dostarcza ona rynkowe stawki, na których bazują rzeczoznawcy, kosztorysanci i inwestorzy.

Choć każda inwestycja jest inna (technologia, lokalizacja, założenia projektowe), dane z SEKOCENBUD-u mogą służyć jako punkt odniesienia przy weryfikacji rynkowych kosztów budowy. Dzięki nim możesz lepiej oszacować, czy Twój kosztorys mieści się w akceptowalnych widełkach bankowych.

Cena kosztorysu budowy domu zależy od wielu czynników:

W praktyce koszt przygotowania takiego dokumentu waha się od kilkuset złotych (np. 700-1 000 zł za prosty dom parterowy) do nawet kilku tysięcy złotych – szczególnie w przypadku dużych, niestandardowych inwestycji lub domów z zaawansowaną technologią (np. rekuperacja, fotowoltaika, systemy inteligentne).

Jeśli interesujesz się kredytem na dom energooszczędny, to zapraszam Cię do oddzielnego wpisu.

Jeśli masz wiedzę techniczną, znasz lokalny rynek materiałów i wykonawców oraz masz czas, by samodzielnie przygotować kosztorys zgodny z wymaganiami banku, możesz spróbować zrobić go we własnym zakresie.

Ale jeśli:

to zdecydowanie bezpieczniej będzie zlecić kosztorys profesjonaliście, np. firmie kosztorysowej, inspektorowi budowlanemu lub doświadczonemu kierownikowi budowy.

Kredyt na budowę domu jest wypłacany w transzach, zgodnie z harmonogramem budowy i stanem zaawansowania prac. Najczęściej są to 2–5 transz, ale ich liczba może być mniejsza, jeśli część inwestycji została już zrealizowana przed uruchomieniem hipoteki.

Schemat wygląda zazwyczaj tak:

Banki zakładają, że inwestycja musi zostać zakończona w ciągu 24 miesięcy od uruchomienia pierwszej transzy. W uzasadnionych przypadkach możliwe jest wydłużenie tego terminu.

Środki z kredytu hipotecznego należy wydatkować zgodnie z przedstawionym do wniosku kredytowego kosztorysem budowy. Istnieje możliwość przesunięcia pojedynczych prac między transzami. Nie ma za to opcji, by nie wykonać prac zadeklarowanych. Każda istotna zmiana w technologii budowlanej powinna być konsultowana z bankiem.

Jeśli masz wątpliwości, jak prawidłowo przygotować kosztorys lub zaplanować rozliczenie transz kredytu hipotecznego – skontaktuj się ze mną. Pomagam klientom uniknąć błędów, które mogą opóźnić budowę lub utrudnić rozliczenie kredytu.

Budowa domu systemem gospodarczym musi być dobrze zorganizowana pod kątem terminów. Banki i w tym zakresie mają swoje konkretne wymagania. Czas, w którym musisz się zmieścić z oddaniem domu do użytku to standardowo 24 miesiące od wypłaty pierwszej transzy kredytu. Niektóre instytucje dopuszczają wydłużenie tego terminu do 36 miesięcy.

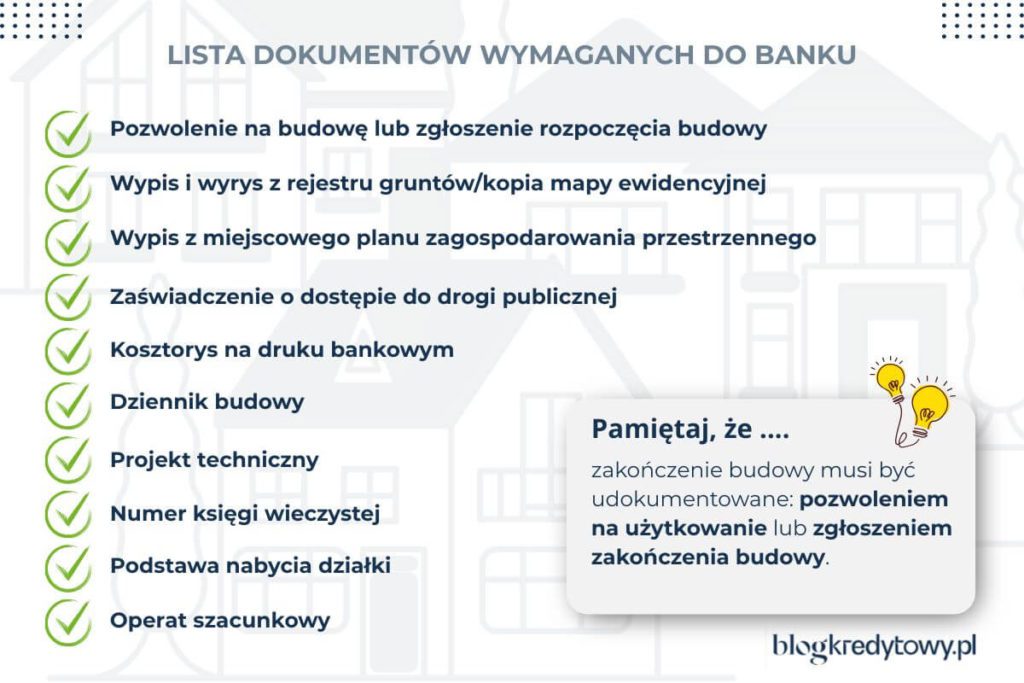

Zakończenie budowy musi być udokumentowane:

Na wypadek opóźnień, zmian wykonawcy czy niesprzyjających warunków pogodowych warto zostawić sobie bufor czasowy w harmonogramie. Terminy realizacji znajdziesz również w umowie kredytowej – ich przekroczenie nie przekreśla szansy na ukończenie budowy, ale mogą wymagać aneksowania umowy i dodatkowych formalności.

Jednym z fundamentalnych dokumentów do kredytu na budowę domu jest wycena nieruchomości. Dokonuje jej rzeczoznawca na Twoje zlecenie lub osoba wskazana przez bank. Koszt operatu szacunkowego mieści się w przedziale 1000-1500 zł.

Rzeczoznawca analizuje m.in.:

Warto zawczasu sprawdzić, jakie są średnie stawki za budowę 1 m² w Twojej okolicy. Dzięki temu będziesz miał szansę odpowiednio dopasować się do maksymalnej wartości domu.

Banki różnią się między sobą w zakresie wymaganej dokumentacji. I tym sposobem, a by nie być ograniczonym w wyborze najlepszej oferty, proponuję przygotowanie kompletu, który będzie akceptowany praktycznie wszędzie.

Oto najważniejsze podpunkty z listy dokumentów do kredytu.

Niestety nie zawsze kosztorys budowy domu przejdzie przez systemy bankowe. Co zrobić w takiej sytuacji?

Polecam Ci jeszcze mój oddzielny wpis dotyczący wkładu własnego na budowę domu. Dowiesz się z niego, co może nim być, jakie wymagania w tej kwestii stawiają banki, jakich błędów nie popełniać i czy możesz podchodzić do kredytu, nie dysponując środkami własnymi.

Dobrze przygotowany kosztorys budowlany do kredytu to nie tylko dokument wymagany przez bank. To także praktyczne narzędzie do zarządzania budżetem budowy.

Na każdym etapie inwestycji możesz porównywać rzeczywiste wydatki z pierwotnymi założeniami. Jeśli widzisz, że wydajesz więcej niż planowałeś, możesz:

Po zakończeniu budowy taki dokument pozwoli Ci również porównać rzeczywisty koszt inwestycji z planem. A to może być już cenną nauką na przyszłość lub pomocą przy sprzedaży lub refinansowaniu nieruchomości.

Pracując od 2009 roku w charakterze eksperta kredytowego zauważyłem, że spory procent przyszłych inwestorów powiela podobne błędy podczas przygotowania kosztorysu budowy domu do kredytu hipotecznego.

Chciałbym wskazać Ci na najważniejsze z nich.

Większość osób optymistycznie zakłada niższe koszty kredytu hipotecznego, chcąc zmieścić się w zakładanym budżecie. Szczerze? Nie spotkałem jeszcze nigdy kredytobiorcy, który by powiedział, że przeszacował koszty inwestycji. Wszyscy, jak jeden mąż już po fakcie, twierdzą, że nie przewidzieli wielu zdarzeń. A to trzeba zmienić wykonawcę, a to wybrali droższy materiał zamiast tańszego, a to trzeba było zmienić ekipę na lepszą (droższą?).

Taka opinia nie pojawia się tylko u lekkoduchów, ale także wśród klientów, którzy podchodzą do papierków i wyliczeń bardzo poważnie. Przed rozpoczęciem prac budowlanych „przeczytali internet”, obejrzeli każdy film tematyczny na Youtube, rozmawiali z dziesiątkami osób, zbierając najważniejsze informacje. A jednak coś w trakcie budowy domu nie wyszło.

Pamiętaj, że banki oczekują realistycznego kosztorysu budowlanego, który uwzględnia:

Osoby stawiające dom często deklarują, że będą budować nieruchomość systemem gospodarczym albo mają znajomych budowlańców. Nawet takie okoliczności nie zastąpią realnego przygotowania budżetu! Niedoszacowany kosztorys może doprowadzić do zatrzymania prac i opóźnień w całej inwestycji. A jeśli nawet okaże się on niepotrzebnie zawyżony, to bank zwyczajnie nie wypłaci nadwyżki, więc nie ma ryzyka utraty środków.

W kosztorysie zawsze zostaw 10–20% buforu finansowego na nieprzewidziane wydatki!

Co do zasady należy przyjąć, że banki finansują tylko rzeczy trwale zespolone z nieruchomością. Instytucja nie da Ci pieniędzy na telewizor, łóżko, kanapę. Jednak już na meble wbudowane, oświetlenie, a nawet AGD do zabudowy, nie stanowią żadnego problemu.

Jak to rozwiązać? Banki nie wymagają faktur, więc niektórzy podwyższają wartości tam, gdzie jest na to przestrzeń. Dzięki czemu uzyskują przynajmniej część środków na sfinansowanie wyposażenia domu.

Jeśli deklarujesz wykonanie podłogi w drewnie, to kredytodawca nie zaakceptuje taniego panelu. Dlatego tak bardzo ważne jest wykonanie prawidłowego kosztorysu, bo na jego podstawie bank dokonuje wyceny nieruchomości, opierając się dodatkowo na prognozowanej wartości po pozwoleniu na użytkowanie.

Obniżenie standardu wykończenia będzie miało wpływ na wartość nieruchomości. Instytucja może Ci zarzucić niezgodność stanu zrealizowanego z dostarczonym kosztorysem budowlanym.

To kuszące, ale ryzykowne rozwiązanie. Dlaczego? Kosztorys musi odpowiadać:

Stare lub niedopasowane kosztorysy mogą zaszkodzić w procesie kredytowym, a nawet spowodować jego odrzucenie!

„Obserwuję różne grupy budowlane oraz fora tematyczne. Jednym z często spotykanych tematów jest prośba o udostępnienie kosztorysu budowlanego, celem przepisania go na własne potrzeby. Wedle mojej opinii to jeden z głównych popełnianych błędów. Nie wiemy, z jaką starannością osoba udostępniająca wykonała taki przykładowy kosztorys budowy domu. Nie wiemy, jaki założyła standard i zakres wykonania poszczególnych prac. W wielu kosztorysach nie ma informacji o metrażu nieruchomości. Ba, nie wiemy jaka była data sporządzenia kosztorysu. Przecież ceny regularnie ewoluują i w trakcie kilku lat mogły zajść bardzo duże różnice w kosztach materiałów i usług.”

Sławomir Zając, doradca budowlany, autor bloga: „Jak się wybudować i nie zwariować”

Kredyt hipoteczny na budowę domu został przyznany na podstawie konkretnych dokumentów: projektu budowlanego, kosztorysu oraz wyceny nieruchomości. Każda istotna zmiana w trakcie inwestycji, np. zmiana technologii, standardu wykończenia czy powierzchni użytkowej, może wpłynąć na warunki umowy kredytowej.

Dlaczego to ważne?

Przy ustalaniu wszystkich istotnych parametrów typu wycena, LtV (Loan to Value), oprocentowanie kredytu hipotecznego, wkład własny czy ubezpieczenie nieruchomości bank opiera się na komplecie dokumentów i na podstawie gotowego projektu architektonicznego. Co do zasady, każda istotna zmiana parametrów musi być zgłoszona i przedyskutowana z działem analiz nieruchomości. Zakładając czarny scenariusz, brak porozumienia z bankiem może doprowadzić do wypowiedzenia umowy kredytowej i konieczności jego spłaty w ciągu 30 dni od otrzymania wypowiedzenia.

Polecam Ci mój osobny artykuł, w którym zgłębiłem wątek ubezpieczenia nieruchomości do kredytu hipotecznego.

Podczas zakupu projektu budowlanego, szczególnie w formie online możesz liczyć na przykładowy kosztorys budowlany. Jest to dokument stworzony na podstawie przyjętych przepisów katalogowych, ale zupełnie nie oddaje bieżącej sytuacji rynkowej. Zdecydowanie odradzam bazowanie na tego typu wyliczeniach.

Taki dokument możesz potraktować orientacyjnie, ale nie jako podstawę do wniosku kredytowego! Powinien on być zawsze przygotowany indywidualnie, zgodnie z Twoimi planami i realiami rynkowymi – najlepiej na formularzu wymaganym przez bank.

Czy już wiesz, dlaczego prawidłowa kalkulacja kosztów budowy jest tak istotna z punktu widzenia kredytu hipotecznego? Czy wiesz co to jest kosztorys budowlany, kosztorys inwestorski, kosztorys powykonawczy, wstępny kosztorys, kosztorys remontu oraz kosztorys ofertowy?

Jeśli masz jakieś spostrzeżenia lub pytania odnośnie tego tematu, koniecznie daj znać w komentarzu poniżej. Odpowiadam na wszystkie pytania i z chęcią pomogę rozwiać Twoje wątpliwości!

Tak, banki wymagają przedstawienia kosztorysu budowlanego jako części dokumentacji przy ubieganiu się o kredyt hipoteczny na budowę domu.

Kosztorys może być sporządzony przez inwestora, kierownika budowy lub profesjonalnego kosztorysanta. Niektóre banki mogą wymagać podpisu osoby z uprawnieniami budowlanymi. Na kosztorysu bankowym finalnie podpisuje się wnioskodawca.

Tak, jednak warto skonsultować się z ekspertem lub skorzystać z dostępnych wzorów, aby upewnić się, że spełnia on wszystkie wymagania wybranej instytucji oraz jest wykonany prawidłowo.

Taki dokument powinien zawierać, m.in. szczegółowy opis etapów budowy, przewidywane koszty materiałów i robocizny oraz harmonogram prac.

Banki wymagają przedstawienia kosztorysu na własnym druku. Nie są akceptowane kosztorysy dołączane do projektu domu.

Nie, banki zazwyczaj nie wymagają przedstawienia faktur lub innych dowodów poniesionych kosztów przed wypłatą kolejnych transz kredytu. Te są potrzebne tylko, gdy wydałeś pieniądze, a materiały nie zostały użyte w trakcie budowy.

Nie, kosztorys nie wpływa na ocenę zdolności kredytowej. Możesz mieć zdolność kredytową, ale nie otrzymasz kredytu, gdyż bank nie zaakceptuje kosztorysu.

Koszt sporządzenia kosztorysu może się różnić w zależności od zakresu i regionu, ale zazwyczaj wynosi od 700/1 000 zł do kilku tysięcy złotych.

Źródło:

[^1]: Strona Sekocenbud: sekocenbud.pl

Budowa domu

7 min. czytania

Budowa domu

5 min. czytania

Budowa domu

6 min. czytania

Budowa domu

6 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.