Kredyt na dom modułowy lub prefabrykowany 2025: jak to działa, ile kosztuje i na co uważać?

Budowa domu

7 min. czytania

10-06-2025

6 min. czytania

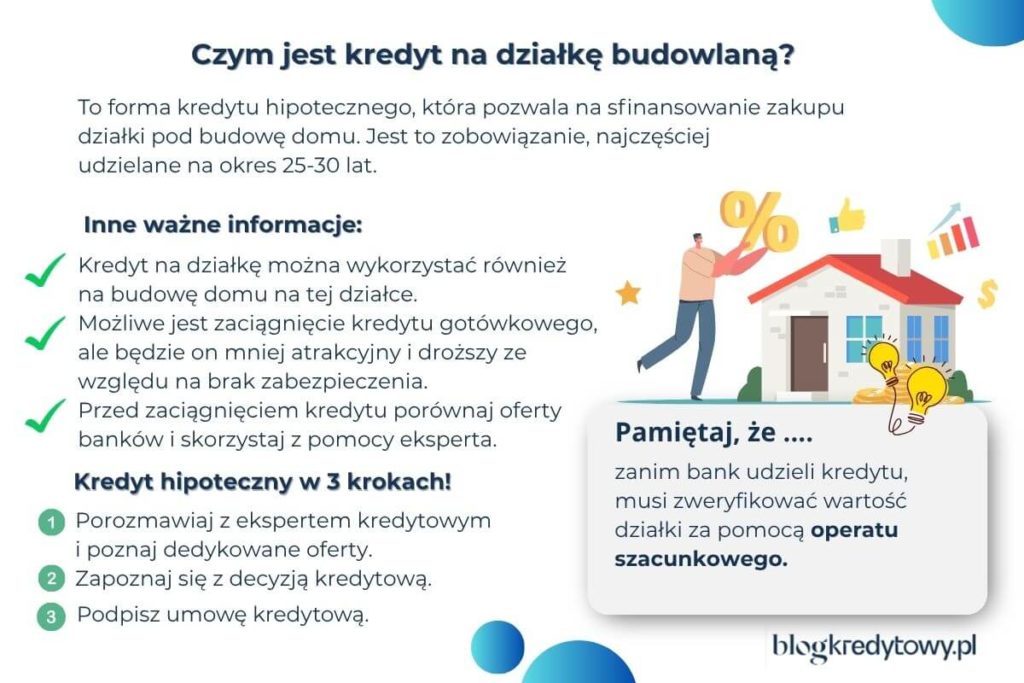

Kredyt hipoteczny na działkę budowlaną to nie tylko kwestia zdolności, to także wybór odpowiedniej strategii. W tym artykule, z perspektywy praktyka, pokażę Ci, jak działa kredyt na działkę budowlaną, jakie są pułapki, na co uważać i jak przygotować się, by bank powiedział „tak”. Gotowy? Zaczynamy od podstaw – i idziemy głęboko, ale bez nudzenia!

Dla banku działka budowlana to nie to samo, co sprzedający napisał w ogłoszeniu, tylko to, co wynika z dokumentów planistycznych. Dlatego, jeśli chcesz uzyskać kredyt hipoteczny na ten cel, instytucja musi mieć pewność, że na tej konkretnej działce możesz legalnie wybudować dom mieszkalny.

Oznacza to, że taka inwestycja:

📌 Uwaga: Banki nie akceptują „potencjału” działki – musisz przedstawić konkretny dokument potwierdzający przeznaczenie. Studium uwarunkowań? To często za mało. Dosłownie pojedyncze banki będą to akceptować.

„Udzielenie kredytu hipotecznego na zakup działki budowlanej będzie możliwe tylko wtedy, gdy działka będzie przeznaczona pod zabudowę mieszkaniową. Dla banku zabudowa mieszkaniowa oznacza, że przeznaczenie działki w miejscowym planie zagospodarowania przestrzennego, indywidualnych warunkach zabudowy lub studium zabudowy (rzadko akceptowane) musi jasno wskazywać na charakter budowlany. Kredytodawca musi mieć pewność, że na wnoszonym gruncie może zostać zbudowana nieruchomość mieszkalna.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

Masz działkę na oku i nie wiesz, czy przejdzie w banku? Skonsultuj się ze mną! Bezpłatnie sprawdzę dokumenty, doradzę i pomogę z wnioskiem kredytowym.

Tak i jest to najczęstsza furtka dla tych, którzy chcą się budować na działce rolnej. Jeśli ma ona wydaną ważną decyzję o warunkach zabudowy (WZ), to w oczach kredytodawcy (i prawa budowlanego) może być traktowana jak działka budowlana.

Jest tylko kilka kluczowych warunków w tym temacie:

Ale uwaga! Nie każda „rolna z WZ” będzie dobrze widziana przez bank. Niektóre instytucje kredytowe nie sfinansują działki z przeznaczeniem zabudowy zagrodowej!

Zanim podpiszesz umowę przedwstępną, sprawdź, czy Twój bank finansuje działki rolne z WZ. Nie każdy z nich to robi, i nie zawsze na takich samych zasadach.

Nie istnieje maksymalna powierzchnia działki budowlanej, bo w tym zakresie instytucje mają własne limity, oparte na wewnętrznych zasadach oceny ryzyka.

Przykład.

mBank potrafi odrzucić wniosek dla działki powyżej 0,15 ha, podczas gdy inny bank daje na nią zielone światło. Działki niezabudowane o wyższym areale do 1 ha są akceptowalne dla części z nich pod zabezpieczenie hipoteczne, ale pod pewnymi warunkami. Prawdziwe problemy pojawiają się dla działki budowlanej powyżej 1 ha.

Czyli w dużym skrócie: możliwość finansowania działek budowlanych jest uzależniona od wewnętrznej polityki danego banku.

| Bank | Wymagania |

| Alior Bank | – W przypadku niezabudowanej działki rolnej maksymalna powierzchnia musi być mniejsza niż 3000 m² (dotyczy działek, które mogą być w przyszłości zabudowane); – W przypadku zabudowanej działki rolnej maksymalna powierzchnia wynosi 5000 m². *Bank nie finansuje działek leśnych lub częściowo leśnych. Na odstępstwo działki w lokalizacjach przy dużym mieście. |

| BNP Paribas | – Nabycie działki budowlanej (w tym łącznie z celem konsumpcyjnym w wysokości 15% celu mieszkaniowego); – Nabycie niezabudowanych gruntów rolnych niewykorzystywanych do prowadzenia działalności rolniczej: a) położonych na terenach wiejskich o powierzchni łącznej mniejszej niż 1 ha; b) położonych na terenach miejskich, bez ograniczeń co do powierzchni gruntu, (w tym łącznie z celem konsumpcyjnym w wysokości 15% celu mieszkaniowego ). |

| Citi Handlowy | W przypadku działek (niezabudowanych, w trakcie zabudowy oraz zabudowanych) o powierzchni do 10 000 m² bank akceptuje nieruchomości, które potwierdzą przeznaczenie działki pod zabudowę mieszkaniową (WZ lub MPZP). – Działka musi przynajmniej w części mieć przeznaczenie pod zabudowę jednorodzinną. – Citi wyklucza nieruchomości, jeżeli w KW znajduje się kilka działek o łącznej powierzchni powyżej 1 ha i należą one do klienta, który chce wyodrębnić jedną (o powierzchni poniżej 1 ha), by rozpocząć na niej budowę domu. a) Jeśli działka ma do 2 999 m² z przeznaczeniem przynajmniej w części mieszkaniowym w MPZP lub WZ bank może wyodrębniać z KW w akcie nabycia; b) Jeśli działka ma powyżej 3000 m² do 9999 m², to odrębna KW dla tej działki musi być założona przed złożeniem wniosku. c) Możliwa jest decyzja pozytywna w przypadku, gdy KW ma jedną działkę o powierzchni powyżej 1 ha ( cel: NABYCIE (nowy właściciel)), a klient deklaruje podział działki (aby działka mogła stanowić zabezpieczenie), wówczas bank weryfikuje zapisy MPZP lub WZ. * Citi nie zaakceptuje nieruchomości, gdy w KW widnieje jedna działka o powierzchni powyżej 1 ha i jest ona w części rolna (cel kredytu: BUDOWA (kredytobiorca jest właścicielem), a klient (kredytobiorca) deklaruje podział działki (aby działka mogła stanowić zabezpieczenie) – bank sprawdza zapisy MPZP lub WZ. d) Dla działki o powierzchni powyżej 1 ha, weryfikowane są zapisy MPZP. Jeśli wynika z nich, że grunt w całości jest przeznaczony pod zabudowę mieszkaniową jednorodzinną, to możliwa jest akceptacja wniosku. |

| ING | W przypadku działek równych 10 000 m² lub większych, nieruchomość musi być objęta MPZP lub do 30.04.2016 r. wydano dla niej ostateczną decyzję o Warunkach Zabudowy (WZ). – Bank akceptuje zabezpieczenie na nieruchomościach przeznaczonych w MPZP pod zabudowę mieszkaniową jednorodzinną lub mieszkaniową jednorodzinną łącznie z zagrodową/siedliskową. – Ostateczna decyzja o WZ powinna wskazywać jako cel inwestycji zabudowę mieszkalną jednorodzinną. Nie dopuszcza się zabudowy mieszkaniowej jednorodzinnej w ramach gospodarstwa rolnego. Brak MPZP lub ostatecznej WZ wydanej do dnia 30.04.2016 r. (lub ostateczna decyzja o WZ wydana po dniu 30.04.2016 r.) spowoduje wydanie decyzji negatywnej. Ważne! Bank akceptuje. gdy działka jest w strefie obserwacji archeologicznej. Nie zezwala za to, gdy w planie zagospodarowania przestrzennego wpisu widnieje zapis o stanowisku archeologicznym na działce. |

| mBank | Bank może się zabezpieczyć, jeśli nieruchomość spełnia wymogi tabeli segmentacyjnej: 1. Typowa – 90% LTV: a) powierzchnia gruntu nie przekracza 1500 m²; b) działka przeznaczona jest pod zabudowę mieszkaniową jednorodzinną, zagrodową lub siedliskową. 2. Nietypowa – 80% LTV: a) powierzchnia gruntu powyżej 1500 m² i poniżej 3000 m²; b) działka przeznaczona jest pod budownictwo mieszkaniowe jednorodzinne. |

| Millennium Bank | Bank akceptuje działki do 3000 m², większe na indywidualną decyzję analityka. |

| Pekao | Działka o powierzchni nieprzekraczającej 0,5 ha o podstawowym przeznaczeniu terenu pod zabudowę mieszkaniową jednorodzinną. |

| PKO BP | Do 1 ha (grunt przeznaczony na cele rolne lub leśne – wydano warunki zabudowy, zabudowa zagrodowa). Bank nie kredytuje zakupu działki rolnej. Celem kredytowania może być zakup działki budowlanej, rolno-budowlanej (o ile ma warunki zabudowy lub jest to w planach/studium) lub zagrodowej z (warunkami zabudowy, plany/studium) oraz działki wypoczynkowo-rekreacyjnej do 3000 m². *Jeśli coś ma pozwolenie na budowę – jest traktowana jako działka budowlana (można starać się o finansowanie działek >1 ha). |

| Santander Bank Polska | Kredytowanie celu do 1 ha. |

| Velobank | Oferta niedostępna. |

Jeśli zdecydujesz się na kredyt na zakup działki, możesz liczyć na niższe oprocentowanie niż w przypadku kredytów gotówkowych. Dlaczego? Bo bank ma solidne zabezpieczenie: hipotekę wpisaną w dziale IV księgi wieczystej działki.

Zerknij na prosty przykład. Zestawiłem trzy różne kredyty na kwotę: 450 tys. zł, 500 tys. zł i 600 tys. zł. Okres spłaty to 300 miesięcy (25 lat), z kolei oprocentowanie zmienne wynosi: WIBOR 5% + marża 2%.

| Kwota kredytu hipitecznego | Wysokość raty |

| 450 000 zł | 3 180 zł |

| 500 000 zł | 3 533 zł |

| 600 000 zł | 4 240 zł |

Dla kogo jest to opcja? Dla tych, którzy zakładają szybszą spłatę kredytu lub przewidują spadek stóp procentowych w najbliższym czasie.

Podobnie, jak wyżej spójrz na symulację rat kredytowych dla kwot: 450 tys. zł, 500 tys. zł oraz 600 tys. zł. Pozostałe parametry są stałe, czyli okres kredytowania 300 miesięcy (25 lat), oprocentowanie stałe 6% (*w tym wypadku nie ma rozróżnienia na WIBOR i marżę).

| Kwota kredytu hipotecznego | Wysokość raty |

| 450 000 zł | 2 899 zł |

| 500 000 zł | 3 221 zł |

| 600 000 zł | 3 865 zł |

Dla kogo jest to wyjście? Dla osób, które wolą spokój i przewidywalność, nawet jeśli na starcie zapłacą trochę więcej. Ale, nawet w sytuacji, w której przyjdzie Ci więcej płacić, istnieje coś takiego, jak refinansowanie kredytu hipotecznego. Zdarza się, że proponuję taką opcję moim klientom. Wówczas mamy do czynienia z przeniesieniem drogiego kredytu do innej instytucji finansowej, która oferuje niższe koszty i tym samym, lepsze warunki kredytowania.

Podsumowując, jaki wniosek płynie z powyższych wyliczeń? Przy oprocentowaniu zmiennym rata jest wyższa o ok. 280 zł miesięcznie. W skali roku to dodatkowe 3 360 zł, a przez 25 lat – ponad 84 tys. zł więcej. Wybór między oprocentowaniem stałym a zmiennym to przede wszystkim powypadkowa indywidualnej tolerancji na ryzyko oraz oczekiwań co do przyszłych zmian stóp procentowych. W tym celu zalecam monitorować komunikaty RPP.

A jeśli chcesz jeszcze głębiej zapoznać się z tematem, to zerknij na wpis o tym, co lepiej wybrać w 2025 r.: oprocentowanie stałe czy zmienne.

W tym przypadku wysokość wkładu własnego jest podobna, jak przy finansowaniu mieszkania czy domu.

A o tym, co może stanowić wkład własny przy budowie domu szerzej opisuję w oddzielnym wpisie.

Tak – i to bardzo częsty scenariusz. Jeśli już posiadasz grunty, możesz wykorzystać je jako wkład własny przy kolejnym kredycie na budowę domu.

Przykład:

Taki majątek (nawet jeśli kredytowany) może być uwzględniony przez bank przy kolejnych etapach inwestycji.

Pełna lista dokumentów do kredytu hipotecznego dostępna jest w moim osobnym artykule. Poniżej wspomnę tylko o podstawach, którymi musisz dysponować.

Poza dokumentami nieruchomości gruntowej będziesz musiał dostarczyć dokumenty osobiste, w tym dowód osobisty, dokumenty dotyczące zatrudnienia (np. zaświadczenie o zarobkach, wyciąg z rachunku bankowego, zeznanie podatkowe) i inne, które może zażyczyć sobie kredytodawca.

Przede wszystkim musisz przygotować się na kilka konkretnych etapów. Sam proces przypomina klasyczny kredyt mieszkaniowy, ale z kilkoma różnicami, które mogą Cię zaskoczyć.

Oto jak to wygląda w dużym uproszczeniu.

Zanim cokolwiek podpiszesz, dowiedz się, na jaką kwotę możesz sobie pozwolić. Twoja zdolność zależy, m.in. od dochodów, aktualnych zobowiązań i historii kredytowej.

Warto już na tym etapie porównać oferty kredytów na działkę, bo warunki potrafią się mocno różnić, zwłaszcza przy typowym finansowaniu na grunty.

2. Znajdź działkę z dobrymi „papierami”.

Nie każda działka przejdzie w banku. Upewnij się, że:

Warto zapisać numer działki i sprawdzić ją wcześniej w geoportal.gov.pl lub urzędzie gminy.

3. Określ potrzebną kwotę i wkład własny.

Bank sfinansuje zwykle do 80% wartości inwestycji, resztę musisz pokryć z własnych środków. Pamiętaj, że im większy wkład własny (np. 20–30%), tym lepsze warunki i niższe oprocentowanie.

4. Złóż wniosek kredytowy w kilku bankach.

Nie ograniczaj się do jednej instytucji. Każdy bank ma inne podejście do celu finansowania:

Wnioskować możesz za pośrednictwem eksperta – przyspieszysz tym samym cały proces i unikniesz błędów.

5. Zabezpiecz hipotekę na działce.

Po wstępnej akceptacji, bank poprosi Cię o ustanowienie hipoteki. Oznacza to wpis do księgi wieczystej nieruchomości. Instytucja uzyska zabezpieczenie, a Ty formalnie możesz ruszyć dalej.

6. Podpisz umowę kredytową i umowę zakupu działki.

7. Skompletuj dokumenty do uruchomienia kredytu.

Aby bank przelał środki:

Pamiętaj, że cały ten proces możesz przejść bez stresu, o ile masz plan i odpowiednie wsparcie. Pomagam w tym wszystkim moim klientom od A do Z – od wyboru działki po wypłatę kredytu.

W przypadku kredytu hipotecznego na działkę budowlaną nie zawsze spotkasz się z pozytywną decyzją. Taka nieruchomość w oczach instytucji jest po prostu mniej płynna, czyli trudniejsza do sprzedaży, jeśli np. przestaniesz spłacać raty na czas. Prościej pisząc: z punktu widzenia kredytodawcy – działka to większe ryzyko niż mieszkanie.

W praktyce oznacza to, że:

Co to oznacza dla Ciebie? Zanim złożysz wniosek i zechcesz sfinansować zakup działki budowlanej, sprawdź, czy Twój bank w ogóle rozważa udzielenie finansowania na taki cel i na jakich zasadach do tego podchodzi.

Jak najbardziej tak. Rodzinny Kredyt Mieszkaniowy (RKM) masz możliwość spożytkować na kupno działki budowlanej, pod warunkiem, że będzie ona wykorzystana pod budowę domu jednorodzinnego.

Dokładnie o tym wspomina art. 4 ust. 1 pkt 1 ww. ustawy rodzinny kredyt mieszkaniowy. Nabyte finansowanie możesz przeznaczyć na pokrycie wydatków związanych z budową domu jednorodzinnego oraz zakupu nieruchomości gruntowej w celu budowy na niej tego domu.

Zakup działki to dopiero początek całej inwestycji. Zapewne planujesz budowę domu, również przy pomocy kredytu hipotecznego. Musisz zatem myśleć strategicznie: nie tylko o najniższej racie, ale o całkowitym koszcie całego procesu.

„Błędem, który popełnia wiele osób, jest to, że biorąc kredyt na zakup gruntu w banku A, liczą, że w tym samym miejscu sfinansują później budowę swojego domu. Niestety często okazuje się, że oferta budowlana tego banku jest mało korzystna, a z kolei refinansowanie może być problematyczne lub zwyczajnie mało opłacalne. Jestem zwolennikiem strategicznego podejścia do tej kwestii. Uważam, że zakup działki powinien być realizowany w instytucji o najniższych kosztach wejścia i wyjścia w postaci różnego rodzaju prowizji lub ubezpieczeń.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

Czasem różnica 50 zł w racie jest niczym w porównaniu z prowizjami rzędu 5 000–10 000 zł, które możesz zaoszczędzić, wybierając na starcie bank z niższymi opłatami za uruchomienie lub wcześniejszą spłatę.

Zanim bank pożyczy środki, musi zweryfikować wartość kredytowanej inwestycji. Do tego służy operat szacunkowy, czyli wycena wykonana przez rzeczoznawcę majątkowego.

Kilka faktów:

Pro tip: Jeśli wiesz, że i tak refinansujesz kredyt w drugim etapie, warto już teraz zlecić wycenę „na własność”. Przyda się w przyszłości, poza tym spokojnie możesz ją przedstawić w innym miejscu.

Budowa domu

7 min. czytania

Budowa domu

7 min. czytania

Budowa domu

10 min. czytania

Na tapet wezmę jeszcze umowę przedwstępną działki budowlanej, bo jest to jeden z tych dokumentów, który zabezpieczy Twoje interesy. Dokładniej pisząc: będziesz miał pewność, że sprzedawca nie będzie działał na dwa fronty i nie sprzeda działki komuś innemu. Czyli jest gwarantem tego, że Twoja transakcja dojdzie do skutku i staniesz się nowym właścicielem nieruchomości.

Zanim jednak złożysz podpis na dokumencie, zweryfikuj stan prawny gruntu. Zajrzyj, m.in. do księgi wieczystej, gdzie odnajdziesz, kto jest właścicielem działki, czy posiada ona jakieś obciążenia lub ograniczenia, np. służebność gruntową. Warto również pozyskać wypis z ewidencji gruntów, który dostarczy Ci informacji o samym właścicielu, położeniu i rodzaju terenu, w tym przebiegu jego granic. Dodatkową kwestią jest pozyskanie miejscowego planu zagospodarowania przesprzennego (MPZP).

Zgodnie z ustawą o kredycie hipotecznym banki powinny wydać taką decyzję w ciągu 21 dni od momentu złożenia wniosku kredytowego. Jak to zwykle bywa, prawo swoje, a rzeczywistość swoje.

Banki obchodzą te terminy, rozpoczynając analizę od tzw. „prewniosku”. Dlatego co do zasady nastaw się na to, że cała procedura z wydaniem decyzji potrwa od 2 do 3 miesięcy.

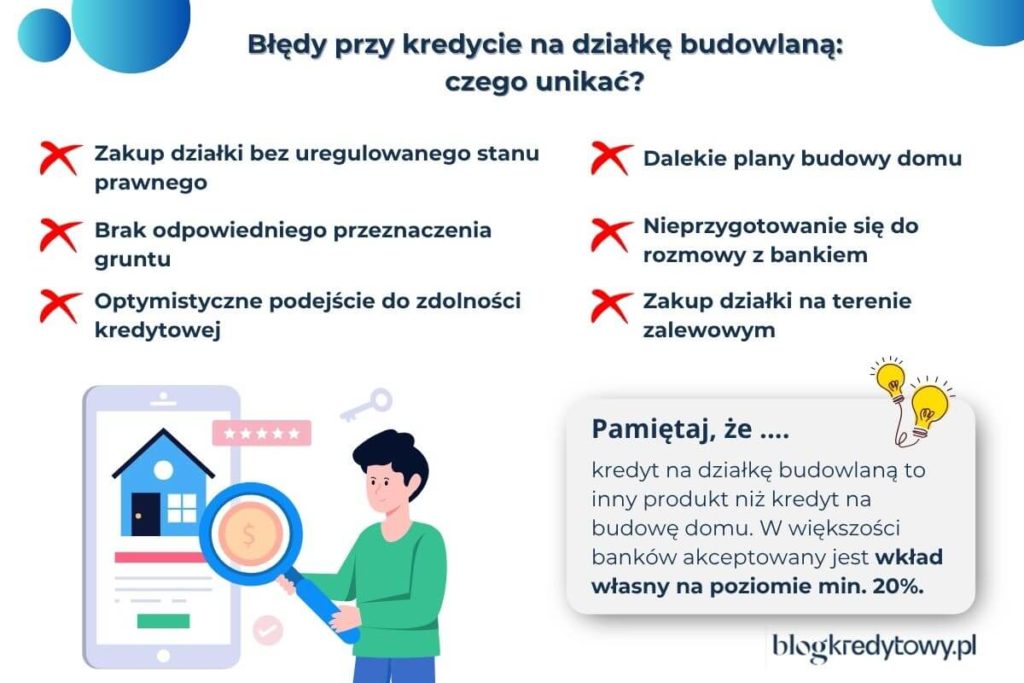

Z moim obserwacji wypisałem kilka najpoważniejszych i powtarzalnych błędów u osób, starających się o tego typu finansowanie.

Innymi przykładami mogą być: nabycie działki bez uregulowanego stanu prawnego, błędne założenie, że kredyt hipoteczny na zakup działki, otrzymasz w taki sam sposób jak klasyczny kredyt na budowę domu czy zwyczajnie, nieprzygotowanie się do rozmowy z bankiem. W zamyśle chodzi mi o braki w dostarczeniu kompletnej dokumentacji.

Zanim zaczniesz przeglądać ogłoszenia z działkami budowlanymi, zadaj sobie jedno podstawowe pytanie: na ile mnie stać? Oczywiście bank zrobi taką kalkulację za Ciebie, ale lepiej zawczasu, choć częściowo zapoznać się z tymi danymi. Zdolność kredytowa to Twój finansowy paszport, zależy, m.in. od dochodu netto, formy zatrudnienia, liczby osób w gospodarstwie domowym czy historii kredytowej.

Przykład.

Singiel z dochodem 6 000 zł netto i bez zobowiązań może dziś liczyć na min. 450 000 zł kredytu, ale jeśli ma leasing, limity na kartach czy inne raty, kwota ta może spaść nawet o połowę.

Przy wyliczeniach możesz skorzystać z mojego darmowego kalkulatora zdolności kredytowej, choć zaznaczam, że prezentowane w nim wyniki są jedynie orientacyjne, bo każdy bank do oceny scoringu kredytowego stosuje własne algorytmy, które nie są dostępne do powszechnego użytku.

Jeśli od razu planujesz postawić dom, najrozsądniejsze może być połączenie zakupu działki i budowy w jednym kredycie. Brzmi wygodnie, prawda? I faktycznie tak jest, ale… jest kilka haczyków.

Taki kredyt wymaga:

Na ten moment niewiele banków, a dokładnie tylko cztery, udzielają kredytu hipotecznego na zakup działki i budowę domu w jednym wniosku kredytowym.

Wybór kredytu na działkę i budowę domu to dobry kierunek dla osób, które mają konkretny plan budowy i chcą szybko ruszyć z pracami. Plusem takiego rozwiązania jest mniej papierologii i niższe koszty notarialne. A minusem, ograniczona liczba ofert i mniejsza elastyczność.

Dowiedz się, jak działają transze przy kredycie na budowę domu i jak wypłacają je banki! Ta wiedza może Ci się przydać, by ustrzec się typowych błędów, które mogą zablokować wypłatę kolejnej puli środków.

W teorii mogłoby się wydawać, że fajnie byłoby kupić działkę w jednym banku, a budowę sfinansować w innym, np. tym z lepszą marżą. Niestety, instytucje nie idą na takie rozwiązania.

Kredyt hipoteczny musi być oparty o jedną hipotekę – a ta może być ustanowiona tylko raz, na pierwszym miejscu. Żaden bank nie zabezpieczy się na drugim miejscu, bo to dla niego za duże ryzyko. Jeśli więc planujesz łączenie celów: działka + budowa – wszystko musi być załatwione „na raz” w jednym, konkretnym miejscu.

Niektórzy próbują „obejść system” i finansować działkę kredytem gotówkowym. Jest szybciej, nie ma potrzeby wykazywać żadnych zabezpieczeń, nie jest też wymagany operat szacunkowy – jest tylko jedno „ale”. Taki kredyt to droga zabawa.

Dlaczego?

Kredyty gotówkowe mają wyższe oprocentowanie i krótszy okres spłaty. Z kolei kredyty hipoteczne będą zawsze tańsze! Wybór pierwszego rozwiązania oznacza więc dla Ciebie wyższe raty, czasem nawet dwukrotnie w porównaniu z hipotecznym. Dodatkowo w przypadku kredytów hipotecznych istnieje szereg zabezpieczeń, na jakie nie może liczyć kredytobiorca gotówkowy. Tu się dowiesz jak działać, gdy masz problemy ze spłatą hipoteki.

Kiedy wybór zobowiązania gotówkowego ma sens? Jeśli planujesz szybkie spłacenie zadłużenia i masz zabezpieczenie w postaci gotówki lub innego majątku.

„Spotkałem się wielokrotnie z sytuacjami, w których klienci decydowali się na zakup działki za pomocą kredytu gotówkowego. Choć takie rozwiązanie może wydawać się szybkie i mniej sformalizowane, w praktyce często okazuje się kosztowne i problematyczne. Przede wszystkim — kredyt gotówkowy wiąże się z wyższym oprocentowaniem i krótszym okresem spłaty. Co więcej, jeśli w przyszłości planujesz budowę domu i będziesz ubiegać się o kredyt hipoteczny, posiadanie aktywnego kredytu gotówkowego negatywnie wpłynie na Twoją zdolność kredytową. Konsolidacja zobowiązań pod jeden kredyt hipoteczny podnosi jego oprocentowanie, a czasem wręcz ogranicza dostępność najlepszych ofert. W większości przypadków bardziej korzystnym rozwiązaniem jest od razu zaplanowanie kredytu hipotecznego, który obejmie zarówno zakup działki, jak i budowę domu, ale pod warunkiem, że jesteś gotowy na ten etap inwestycji.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

Zanim podpiszesz umowę przedwstępną lub przelejesz zadatek, koniecznie sprawdź działkę od strony formalnej. To nie tylko kwestia bezpieczeństwa transakcji, ale też przyszłej zdolności kredytowej.

Weź również wypis z ewidencji gruntów i księgi wieczystej. Sprawdź, czy działka nie ma „haczyków” typu współwłasność lub ograniczone prawo do gruntu.

Prawnie – nie zawsze. Ale praktycznie? Zdecydowanie tak. Badania geotechniczne działki to jedno z tych działań, które mogą zaoszczędzić w Twojej kieszeni tysiące złotych.

Pozwalają sprawdzić m.in. poziom wód gruntowych, nośność gruntu, ewentualne zagrożenia dla fundamentów. Banki nie wymagają takich badań do udzielenia kredytu, ale wykonanie ich przed samą budową, to dobra inwestycja dla własnego spokoju ducha.

Dlaczego warto? Wysoki poziom wód = konieczność stosowania izolacji, drenaży, czasem nawet zmiany projektu. To może znacząco podnieść koszty budowy domu.

Kiedy robić? Wiosną – wtedy wody gruntowe są najwyższe.

„Choć badania geotechniczne nie są obowiązkowe, zdecydowanie warto je wykonać. To grunt – a nie sam beton czy stal – stanowi podstawę całej konstrukcji i przenosi ciężar budynku liczonego w setkach ton. Jeśli teren okaże się niestabilny, może dojść do nierównomiernego osiadania fundamentów. W najlepszym przypadku skończy się na popękanych ścianach, a w najgorszym może dojść do katastrofy budowlanej. Szczególnie rekomenduję wykonanie badań przed zakupem działki.Znam inwestora, który kupił działkę bez weryfikacji, a później musiał wymienić grunt pod przyszłym budynkiem. Finalnie koszty tej operacji przekroczyły cenę samej działki.”

Sławomir Zając, doradca budowlany, autor bloga: „Jak się wybudować i nie zwariować”

Kredytowanie zakupu działki budowlanej różni się od klasycznego kredytu hipotecznego na mieszkanie. Taka transakcja wymaga nieco innej strategii finansowania. Zwykle mówimy o krótszym okresie spłaty i większym zaangażowaniu dokumentacyjnym, ponieważ działka to trudniejszy do wyceny typ inwestycji.

Co więcej, nie każdy bank udziela takich kredytów, dlatego oferta rynkowa jest mocno ograniczona. To jednak nie powinno Cię zniechęcać. Daleki byłbym od nerwowych ruchów i rezygnowania z transakcji. Praktycznie każdy może znaleźć coś dla siebie. Kredyt hipoteczny na działkę jest jak najbardziej możliwy do uzyskania, pod warunkiem dobrego przygotowania i świadomego podejścia.

Masz pytania lub coś jest dla Ciebie niejasne?

Zapraszam do komentowania wpisu, z przyjemnością odpowiem na wszystkie wątpliwości i podzielę się moim doświadczeniem!

Tak, na rynku jest kilka banków, które pozwalają zaciągnąć kredyt hipoteczny na zakup działki z opcją późniejszego rozszerzenia kredytu o budowę domu. Są to, m.in. ING, PKO BP, Santander. Banki, które będą miały inną perspektywę to m.in. Citi Handlowy, mBank, Velo.

Większość banków wymaga wkładu własnego na poziomie 20% wartości nieruchomości, choć niektóre instytucje zaakceptują niższy wkład – 10%, ale przy ubezpieczeniu niskiego wkładu.

Wymagane dokumenty to m.in.: dokument tożsamości, dokumenty finansowe, wypis z rejestru gruntów, mapa ewidencyjna, umowa przedwstępna, decyzja o warunkach zabudowy lub MPZP oraz dokumenty potwierdzające własność działki.

Taka procedura może trwać od kilku tygodni do kilku miesięcy, w zależności od kompletności dokumentów, procedur bankowych i ewentualnych komplikacji związanych z nieruchomością. Zwyczajowo załóż sobie trzy miesiące na organizację całego procesu – od złożenia wniosku do podpisania umowy przyrzeczonej.

Tak, ale z kalkulatorem w ręku i planem w głowie. Kupno działki budowlanej na kredyt ma sens, jeśli traktujesz go jako realny krok do budowy domu – a nie tylko „inwestycję na kiedyś”. Kredyt hipoteczny na działkę bywa tańszy niż gotówkowy, ale wymaga zabezpieczenia, wkładu własnego i spełnienia warunków banku. Jeśli masz stabilne dochody, jasno określony cel (np. budowa w 2–3 lata) i chcesz wejść w rynek, zanim ceny pójdą w górę, to takie finansowanie może być ku temu świetnym narzędziem.

Da się, ale trzeba kombinować legalnie. Standardowo instytucje wymagają min. 20% wkładu własnego, ale są wyjątki. Możesz, np. wnieść inną nieruchomość jako zabezpieczenie, skorzystać z darowizny lub działki należącej do rodziny, albo połączyć działkę z budową domu i wtedy finansować całość jednym kredytem. Pamiętaj tylko, że „zero wkładu” nie oznacza „zero kosztów”. Nawet jeśli bank zgodzi się na 100% wartości działki, zapłacisz prowizje, notariusza i inne opłaty z własnej kieszeni.

Wejdź na geoportal.gov.pl albo stronę gminy, w której znajduje się działka. Tam znajdziesz: MPZP (miejscowy plan zagospodarowania przestrzennego) – jeśli jest lub zapytasz o decyzję o warunkach zabudowy (WZ) – jeśli planu nie ma. W MPZP szukaj oznaczeń typu MN, MNU, MR – to działki mieszkaniowe. Jeśli widzisz symbole typu R (rolna) lub ZL (leśna) – tu możesz mieć schody (lub raczej: brak fundamentów). Jeśli nie chcesz bawić się w skróty planistyczne, napisz do urzędu gminy lub zajrzyj do BIP. Takie urzędy mają swoje strony. I niektóre nawet działają.

Budowa domu

7 min. czytania

Budowa domu

5 min. czytania

Budowa domu

6 min. czytania

Budowa domu

8 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.