Kredyt hipoteczny 600 tys. zł – ile trzeba zarabiać i jaka rata? [2025]

Zdolność kredytowa

6 min. czytania

14-11-2017

4 min. czytania

Zakup nieruchomości bardzo często zbiega się w czasie z powiększeniem rodziny. Trójka, a być może większa liczba członków rodziny ;) wymaga odpowiedniej powierzchni („sympatycznie” wspominam mieszkanie na 37 m2 w 4 osoby ;)). Narodziny dziecka to naturalny doping dla przyszłych rodziców, by uwić nowe, lepsze, wygodniejsze, wymarzone gniazdko. Ciąża, uśmiech rodziców, gorączkowe przygotowania, zapasy pieluch, wertowanie dziesiątek blogów itd. Przyszła mama pewnie zmienia co 5 minut zdanie, na jaki kolor pomaluje pokój. Dziewczynka to różowy, a chłopczyk niebieski? Brzmi znajomo? :) Niestety zakup mieszkania, domu lub jego budowa wymagają gigantycznych nakładów finansowych. Kredyt hipoteczny jest w większości przypadków nieunikniony. Tutaj zaczynają się schody, bo nagle okazuje się, że ciąża i przyszły macierzyński są dla wielu banków problemowe. Część z nich nie akceptuje dochodu kobiet będących na zwolnieniu lekarskim oraz zasiłku macierzyńskim.

W dzisiejszym wpisie „Kredyt hipoteczny a urlop macierzyński i ciąża. Co trzeba wiedzieć żeby uzyskać hipotekę?” dowiesz się:

By dokładnie omówić temat „kredyt hipoteczny a urlop macierzyński” zacznijmy od wyjaśnienia, czym jest urlop macierzyński i jakie są jego zasady. Urlop macierzyński to urlop przyznawany kobietom, które urodziły dziecko w trakcie okresu zatrudnienia. Czas trwania urlopu jest uzależniony od liczby dzieci. W trakcie urlopu macierzyńskiego wypłacany jest zasiłek macierzyński. Jego wysokość jest uzależniona od dochodów uzyskiwanych przed urlopem.

Banki przede wszystkim dowiadują się o urlopie macierzyńskim z zaświadczeń o zarobkach. Druki zaświadczeń wymagają zaznaczenia odpowiednich pól, wśród których jest pytanie m.in. o zwolnienie lekarskie powyżej 30 dni, urlopie macierzyńskim i innych. Drugim źródłem informacji są wpływy na rachunek. Wpływ może być z ZUS. Jeśli firma jest większa niż 20 osób, to płatności za urlop macierzyński i ciążę pracodawca realizuje rozliczenia. Pracodawcy bardzo często piszą w tytule przelewu informacje wskazujące na fakt przebywania na macierzyńskim lub zwolnieniu lekarskim.

Sprawa jest bardzo prosta. Wszystko rozbija się o potencjalną możliwość wykorzystania urlopu wychowawczego, a więc braku dochodu przez dłuższy okres. Z kolei banki liczą zdolność kredytową na cały okres kredytowania. Zakładają, że dochód będzie trwał przez cały okres spłaty kredytu. Zgodnie z badaniami Instytutu Badań nad Gospodarką Rynkową sprzed kilku lat połowa kobiet korzysta z urlopu wychowawczego. Na plus nie wpływa również ponadnormatywna liczba zwolnień z pracy kobiet, które wracają z urlopu macierzyńskiego/wychowawczego. Pracodawcy boją się, że kobieta będzie mniej dostępna dla potrzeb firmy ze względu na dziecko i jej sytuacja życiowa będzie się odbijała na jakości i efektywności wykonywanej pracy. Nie ma również co ukrywać, ale wydatki na dziecko potrafią zaskoczyć niejednego. Banki obawiają się, iż spłata kredytu będzie z tego powodu zagrożona.

Umowa o pracę to najpopularniejszy tytuł uzyskiwania dochodu w Polsce. Wydawałoby się, że jest to stabilne, łatwe do oceny i kwalifikacji źródło uzyskania dochodu. Niestety, jeśli kobieta jest na zwolnieniu lekarskim z powodu ciąży powyżej 30 dni, część banków nie zaakceptuje jej wynagrodzenia. Banki upraszczają sobie analizę. Oceniają, że pobyt na zwolnieniu z powodu ciąży oznacza duże zagrożenie dla ciągłości dochodu. Podobnie jest, jeśli mówimy o urlopie macierzyńskim. Tylko część banków zaliczy „wynagrodzenie” w tym okresie do zdolności kredytowej. Będzie to wymagało odpowiedniego oświadczenia, o którym mowa poniżej. Zaakceptuje, jeśli umowa o pracę jest na czas nieokreślony lub określony, a koniec pracy przypada później niż koniec urlopu macierzyńskiego. W sytuacji, gdy umowa o pracę kończy się w trakcie rodzicielskiego, zgodnie z obowiązującym prawem, pracodawca jest zobowiązany do przedłużenia umowy do końca urlopu. Banki nie zaakceptują takiego dochodu, gdyż nikt nie zakłada, że pracodawca będzie chciał dalej współpracować.Warto wspomnieć też, że o kredyt będzie trudno, jeśli zasiłek macierzyński lub dochód na zwolnieniu z powodu ciąży jest jedynym dochodem w gospodarstwie domowym. Dosłownie zaledwie 1–2 banki nie mają z tym problemu i liczą normalnie zdolność kredytową.

Zupełnie inaczej, niestety gorzej, sprawa przedstawia się, jeśli kobieta jest na urlopie rodzicielskim, a wcześniej dochód uzyskiwała z działalności gospodarczej. Nie ma absolutnie żadnej możliwości, by jakiś bank zaakceptował świadczenie z ZUS dla osób prowadzących działalność. Przerwa w prowadzeniu działalności gospodarczej może spowodować zmiany na rynku, na którym wcześniej działała prowadząca biznes. Brak jakiejkolwiek pewności powtórzenia dochodów sprzed ciąży jest przeważającym argumentem dla banków.

Kobiety uzyskujące dochód z tytułu umowy zlecenie nie będą zadowolone. Banki nie akceptują tzw. Kosiniakowego jako podstawy do wyliczania zdolności kredytowej. Pracodawca zatrudniający na umowę zlecenie nie musi zatrudniać od nowa po zakończeniu tzw. Kosiniakowego. Brak zatem podstaw do sądzenia, iż dochód w przyszłości faktycznie będzie stabilny.

Banki akceptujące zasiłek macierzyński jako dochód do liczenia zdolności kredytowej wymagają, by kobieta złożyła oświadczenie o powrocie do pracy. Jest to swoisty „dupochron” dla analityka wydającego decyzję. Treść oświadczenia powinna brzmieć mniej więcej tak.

Warszawa 23.03.2019r

Imię i nazwisko, PESEL

Oświadczenie

Oświadczam, iż jestem na zwolnieniu lekarskim z powodu ciąży/urlopie macierzyńskim od ……….. do ……………… Po zakończeniu urlopu macierzyńskiego nie skorzystam z urlopu wychowawczego i wrócę do pracy.

Imię i nazwisko

……………………………….

Podpis

Oświadczenie powinno być jednoznaczną deklaracją, a nie wyrażeniem zamiaru. Kiedyś Bank Millennium. odrzucił podobne pismo mojej klientki. W piśmie była zawarta informacja „… zamierzam wrócić do pracy…”. Po zamianie na „…wrócę do pracy…” pismo zostało zaakceptowane i klientka dostała pozytywną decyzję na wnioskowany kredyt.

Pomimo wymogu jednoznacznej deklaracji banki nie sprawdzają, czy faktycznie powrót do pracy nastąpił. Nie ma też żadnych zapisów w umowach kredytowych, które by wprowadzały jakieś kary za zmianę zdania co do urlopu wychowawczego. Bank również nie może wypowiedzieć umowy kredytowej z tego tytułu. Jedyne, na co należy uważać, to produkty dodatkowe. Za zmianę zdania można oberwać pośrednio. Skorzystanie z urlopu wychowawczego oznacza obniżenie dochodów gospodarstwa, a więc obniżenie wpływów na rachunek. Deklaracja zbyt dużych kwot wpływających na konto na cele kredytu może skutkować podwyżką marży za niespełnienie warunku wpływu na ROR.

Lista dokumentów będzie bardzo podobna jak w standardowym wniosku. Jeśli kobieta jest na zwolnieniu lekarskim powyżej 30 dni, to warto do wniosku dostarczyć zaświadczenie od lekarza. Jeśli jest na urlopie macierzyńskim, to do wniosku kredytowego trzeba dołączyć zaświadczenie z ZUS. Zaświadczenie powinno zawierać poniższe informacje:

Do zaświadczenia trzeba dostarczyć potwierdzenie wpływów na rachunek. Ilość wpływów jest uzależniona od wymagań poszczególnych banków. Warto zwrócić uwagę na sytuację, w której kobieta przed macierzyńskim uzyskiwała dochód z dwóch lub więcej umów o pracę. Należy poprosić Zakład Ubezpieczeń Społecznych o wystawienie zaświadczeń dla każdego z pracodawców oddzielnie.

Jeśli firma zatrudnia powyżej 20 osób, ZUS nie jest informowany o zasiłku. Oznacza to, iż ZUS nie ma możliwości wystawienia powyższego dokumentu. Tę kwestię rozlicza wewnątrz firmy dział kadrowo-księgowy. Poza standardowym zaświadczeniem o dochodach, dział kadrowo-księgowy powinien wystawić zaświadczenie jak wyżej.

O reszcie wymaganych dokumentów możesz poczytać w jednym z moich wcześniejszych wpisów lista dokumentów do kredytu hipotecznego.

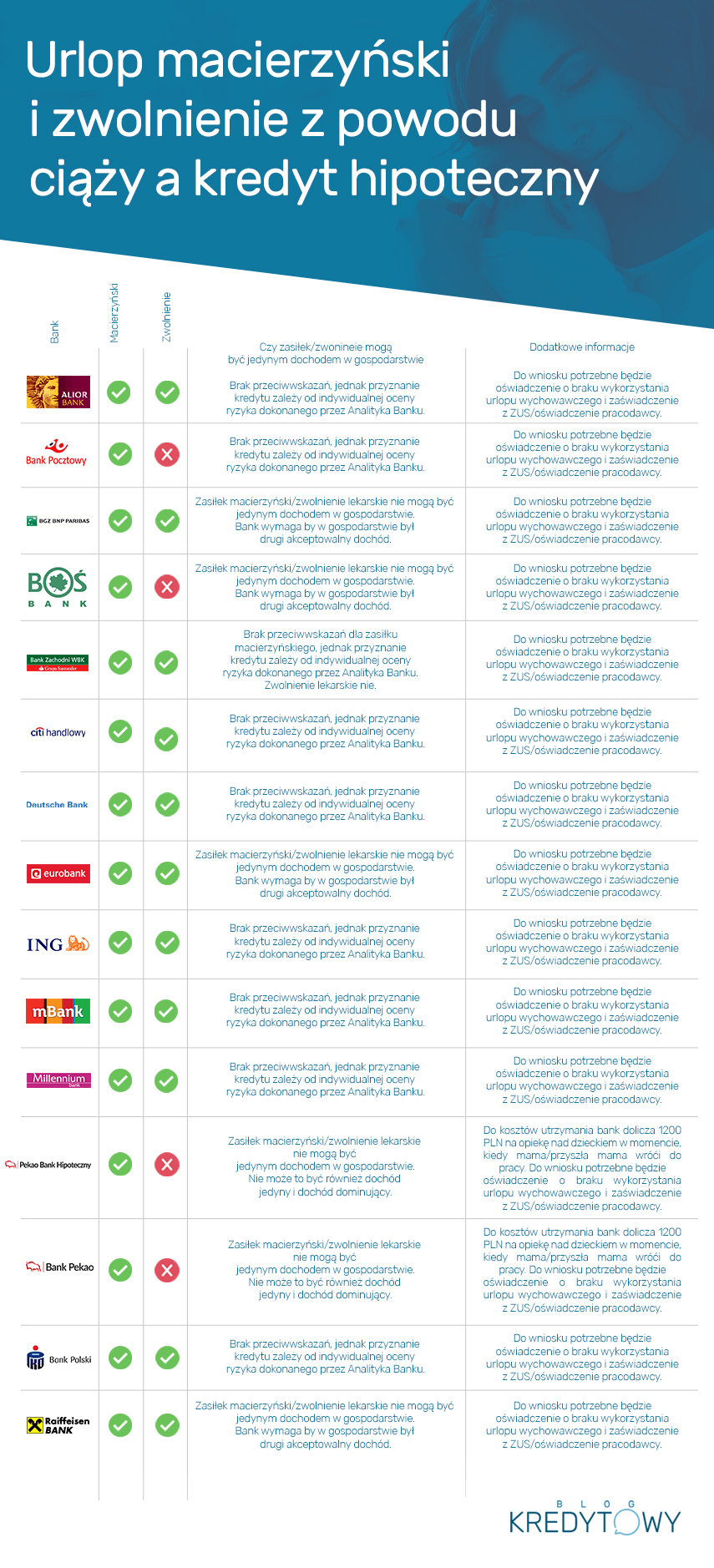

Bank, jak to banki mają swoje indywidualne podejście. Uzyskanie kredytu hipotecznego w trakcie ciąży lub urlopy macierzyńskiego jest w jednym banku mniej, w drugim banku bardziej skomplikowane. Poniżej szczegółowe informacje na temat każdego z nich.

Jak to zwykle bywa w hipotekach, jeden bank ma takie zasady, drugi inne. Z mojego punktu widzenia to bardzo dobrze, bo dzięki dobremu rozeznaniu w temacie zarabiam na życie. Z puntu widzenia ludzi starających się o kredyt hipoteczny to raczej średnio, gdyż liczba banków, różnice występujące pomiędzy nimi w kwestii wymagań oraz trudna nomenklatura powodują nerwowość. Spokojnie, nie ma co się denerwować. Ze zdecydowanej większości sytuacji da się wyjść obronną ręką. Owszem, uzyskanie kredytu hipotecznego jest utrudnione, jeśli kobieta jest na zwolnieniu lekarskim lub zasiłku macierzyńskim. Jednocześnie nie jest to niemożliwe.

Jeśli masz jakieś uwagi, wątpliwości lub pytania w temacie „Kredyt hipoteczny a macierzyński i ciąża”, to śmiało korzystaj z opcji komentowania poniżej. Chętnie pomogę w wyjaśnieniu wszystkiego, co Cię frapuje.

Zdolność kredytowa

6 min. czytania

Zdolność kredytowa

5 min. czytania

Zdolność kredytowa

7 min. czytania

Zdolność kredytowa

5 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.