Jak wziąć kredyt hipoteczny na budowę domu? Kompletny poradnik 2025

Budowa domu

10 min. czytania

12-11-2025

5 min. czytania

MPZP, czyli miejscowy plan zagospodarowania przestrzennego jest dokumentem, o który bank pyta w pierwszej kolejności przy kredycie na budowę domu. Jak sprawdzić MPZP? Jakie zmiany w planach miejscowych czekają inwestorów od 2026 roku? Co zrobić, jeśli gmina nie uchwaliła MPZP dla działki, na której chcesz się budować? Przeczytaj uważnie ten artykuł, a poznasz odpowiedzi na wszystkie pytania.

Starając się o kredyt hipoteczny na budowę domu, niejednokrotnie spotkasz się z pewnym skrótem: MPZP. To określenie na Miejscowy Plan Zagospodarowania Przestrzennego, zwanego również planem miejscowym. W tym dokumencie rada gminy lub miasta ustala, w jaki sposób obecnie i w przyszłości mogą być wykorzystywane nieruchomości na jej terenie. Które grunty są przeznaczone na budownictwo, usługi, rekreację, drogi i inne skierowane dla użyteczności.

„Zastanawiasz się, czy bank sprawdza MPZP przed kredytem? Odpowiedź jest prosta: tak, jest to jeden z najważniejszych dokumentów potrzebnych do uzyskania finansowania. Bank chce upewnić się, że planowana przez Ciebie inwestycja jest legalna, zgodna z przepisami i bezpieczna. Sprawdza też, jaki rodzaj zabudowy dopuszcza MPZP: czy chodzi o dom mieszkalny, zabudowę zagrodową, siedliskową, rekreacyjną czy inną, która może nie być akceptowana przy udzielaniu kredytu. A jeśli planu nie ma to cała procedura udzielenia kredytu może znacząco się przeciągnąć.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

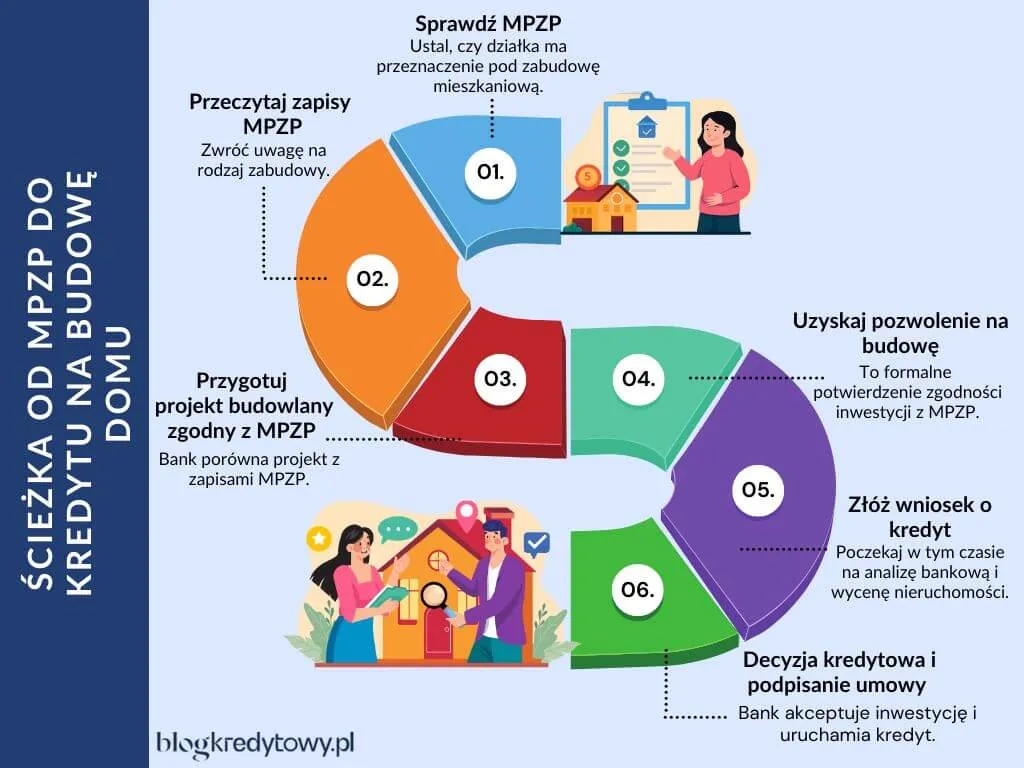

Najpierw to, czy na Twojej działce w ogóle można coś zbudować, a jeśli tak, to co dokładnie. Najlepiej, jeśli jej przeznaczeniem będzie zabudowa mieszkaniowa jednorodzinna. Gorzej, jeśli nieruchomość ma oznaczenie jako siedlisko lub działka rekreacyjna. W takich przypadkach liczba banków będzie ograniczona.

Kolejnym ważnym elementem, który sprawdzi instytucja, to zgodność projektu domu z MPZP.

Weryfikacji podlegają także następujące elementy:

Gdzie sprawdzić miejscowy plan zagospodarowania przestrzennego? Zależy to od konkretnej gminy.

Profil klienta: pan Dominik, inwestor indywidualny, planujący budowę domu jednorodzinnego.

Bank: Santander Bank Polska.

Cel finansowania: kredyt na budowę domu.

Wyzwanie: klient uzyskał pozwolenie na budowę, przygotował pełną dokumentację i złożył wniosek kredytowy w Santanderze. Po analizie dokumentów bank odmówił finansowania. Powód? W miejscowym planie zagospodarowania przestrzennego (MPZP) widniał zapis, że działka ma charakter siedliskowy.

W praktyce oznaczało to, że analityk uznał inwestycję za potencjalnie rolniczą, a nie typowo budowlaną, mimo że pozwolenie na budowę było prawomocne. To częsty problem: bank odrzuca kredyt na budowę, mimo że formalnie wszystko wygląda poprawnie3.

Moja strategia:

Decyzje banków: pan Dominik w 3 instytucjach otrzymał decyzje pozytywne. Wybrał tę najstabilniejszą i najbardziej przewidywalną pod kątem kosztów i procedur.

Efekt końcowy: mój klient uzyskał pełne finansowanie budowy i uniknął kolejnych formalnych przepychanek z bankiem.

Główny wniosek: kredyt na budowę domu a MPZP to temat, który często decyduje o „być albo nie być” finansowania. W tym przypadku decyzja negatywna w Santanderze wynikała nie z braku zdolności kredytowej, tylko z niefortunnego dołączenia dokumentu, którego nikt nie wymagał. Odpowiednia strategia, właściwy dobór kredytodawców i znajomość procedur sprawiły, że klient finalnie bez problemu uzyskał hipotekę i rozpoczął budowę.

Skontaktuj się ze mną, jeśli masz pozwolenie na budowę, ale bank odmówił kredytu, Twoja działka ma status siedliskowy, rolny lub mieszany oraz chcesz bezpiecznie przejść przez proces finansowania budowy domu. Pomagam klientom uniknąć błędów, które mogą kosztować utratę kilku miesięcy i nerwów – a czasem marzenia o własnym domu.

Pomimo że do kredytu i tak musisz dostarczyć pozwolenie na budowę, kredytodawca poprosi także o MPZP. Instytucje lubią sprawdzać dokumenty krzyżowo. Chcą tę samą rzecz potwierdzić z różnych dokumentów, żeby uniknąć błędu czy też nawet fałszywej dokumentacji.

Bank będzie chciał mieć 100% pewność, że na tej działce można wybudować dom jednorodzinny, nie ma żadnych przeszkód i ograniczeń (np. nie są to tereny archeologiczne czy zalewowe), które mogłyby w negatywny sposób wpłynąć na realizację inwestycji czy wartość nieruchomości. A co, jeśli dana działka nie ma MPZP?

Czy można dostać kredyt na budowę bez MPZP?

Wiele gmin, szczególnie tych mniejszych, nie ma sporządzonych planów miejscowych, a mimo to da się uzyskać kredyt hipoteczny na takiej działce. Zamiast MPZP będziesz musiał przedstawić warunki zabudowy (WZ), czyli indywidualną decyzję, która mówi, co i w jaki sposób możesz wybudować na konkretnym gruncie.

Niektóre nieliczne banki uznają także Studium Uwarunkowań i Kierunków Zagospodarowania Przestrzennego gminy (SUiKZP).

Jeśli Twoja działka jest objęta planem miejscowym, musisz to udokumentować w banku. Potrzebny będzie wypis z MPZP w tej części, która dotyczy tylko Twojej działki/działek. W banku nie przedstawiasz ogólnego MPZP, a ten dla konkretnego gruntu.

Musisz zgłosić się do lokalnego urzędy gminy i złożyć wniosek o wydanie. Niestety nie otrzymasz go „od ręki”, a będziesz musiał poczekać. Teoretycznie czas oczekiwania to nawet 1 miesiąc, ale zwyczajowo trwa to kilka dni roboczych. Wniosek o wydanie wypisu z MPZP możesz również złożyć online przez Profil Zaufany, kierując zapytanie do odpowiedniego urzędu.

Opłata za wypis i wyrys z MPZP kosztuje 30 zł za wypis do 5 stron, 50 zł za wypis powyżej 5 stron, oraz 20 zł za każdą stronę wyrysu (maksymalnie 200 zł za wyrys). Finalny koszt nie może przekroczyć 250 zł.

Warto wiedzieć, że niektóre instytucje wymagają, by wypis z planu miejscowego nie był starszy niż 6 miesięcy. Ekspert kredytowy powinien wykonać kopię planu i potwierdzić go pieczątką „za zgodność z oryginałem”, a oryginał zwrócić Tobie.

Dlaczego sprawdzenie zapisów MPZP jest tak ważne? Przede wszystkim z dwóch powodów. Po pierwsze, część kredytodawców w ogóle nie będzie finansować inwestycji na niektórych rodzajach nieruchomości. Po drugie, nawet jeśli znajdziesz bank, który się na to zgodzi, to możesz zostać obarczony wyższymi wymaganiami, np. będziesz musiał wnieść wyższy wkład własny.

Jakie zapisy utrudniają otrzymanie kredytu:

Jako przestrogę, że nic na świecie nie jest pewne, nawet MPZP, podam przykład budowy CPK. Po ustaleniu lokalizacji portu lotniczego okazało się, że część mieszkańców gmin Baranów, Wiskitki i Teresin będzie musiała pożegnać się ze swoimi domami i nieruchomościami, ponieważ zostaną one wywłaszczone pod budowę portu. I dotyczy to wszystkich działek: zarówno tych już zabudowanych, jak i niezabudowanych.

Nie ma tu znaczenia, ze zgodnie z MPZP ta nieruchomość miała przeznaczenie pod budowę domu jednorodzinnego. Powinieneś mieć gdzieś z tyłu głowy świadomość, że jeśli rząd stwierdzi, że na Twojej działce ma powstać linia kolejowa, energetyczna czy nowa elektrownia, to nic z tym nie zrobisz i żaden MPZP w niczym nie pomoże.

Budowa w tych gminach ma ruszyć już w 2026 r. Nowelizacja ustawy o CPK przewiduje wypłatę do 85% odszkodowania w formie zaliczki. Sami wywłaszczeni mają mieć minimum 120 dni na wydanie nieruchomości. Ewentualnie, zamiast odszkodowania mogą ubiegać się o inną nieruchomość4.

Gmina nie uchwaliła planu miejscowego, ale wypatrzona przez Ciebie działka ma wydane warunki zabudowy? W takim razie nie musisz się przejmować: banki na równi akceptują MPZP i WZ.

Nieco gorzej wygląda to w przypadku, gdy dopiero występujesz o WZ. Cała procedura może potrwać nawet rok, i przez cały ten okres nie możesz ruszyć ani z budową (brak pozwolenia) ani z kredytem.

W każdym przypadku warto najpierw skonsultować się z ekspertem kredytowym. To, że wydaje Ci się, iż bez problemu wybudujesz dom na takiej działce, nie oznacza, że bank ma takie samo zdanie. Indywidualna analiza Twojej sytuacji może oszczędzić Ci wielu miesięcy stresu i niepotrzebnych kosztów.

Kredyty hipoteczne

7 min. czytania

Budowa domu

8 min. czytania

Budowa domu

7 min. czytania

Kredyt na kupno działki i budowę domu bez pozwolenia na budowę nie jest niemożliwy, ale oferta banków, które skredytują taki cel, jest bardzo ograniczona. W takim przypadku zostaniesz poproszony o dostarczenie MPZP lub WZ, jeśli gmina nie uchwaliła planu dla działki. Musisz także przedłożyć gotowy projekt.

Analityk banku sprawdzi, czy jest on zgodny z zapisami MPZP/WZ, oraz czy inwestycja jest możliwa do przeprowadzenia i legalna.

Dla inwestora MPZP jest często formalnością, ale dla banku to kluczowy dokument ryzyka prawnego. Analityk ocenia, czy przeznaczenie działki w MPZP zgadza się z celem kredytu – jeśli plan dopuszcza jedynie zabudowę zagrodową lub rekreacyjną, bank uznaje, że inwestycja nie gwarantuje pełnej wartości zabezpieczenia hipotecznego.

W praktyce oznacza to, że nawet mając pozwolenie na budowę, możesz dostać decyzję odmowną – bo MPZP mówi coś innego niż projekt budowlany.

Bankowy rzeczoznawca zawsze odnosi się do zapisów MPZP przy sporządzaniu operatu szacunkowego.

Jeśli w planie zapisano ograniczenia, np. zabudowę zagrodową czy konieczność prac archeologicznych, obniża to wartość rynkową nieruchomości, a tym samym poziom finansowania, jaki możesz otrzymać ( patrz wskaźnik LTV).

W praktyce oznacza to tyle, że miejscowy plan wpływa nie tylko na decyzję kredytową, ale też na wysokość przyznanego kredytu.

Zobacz, jakie czynniki wpływają na wycenę nieruchomości do hipoteki.

Jeśli działka nie ma MPZP, to musisz wystąpić o WZ. Zakup takiej działki jest zawsze ryzykowny. Nie masz gwarancji, że otrzymasz WZ, nawet jeśli nieruchomości sąsiadujące je otrzymały. Możesz tylko stracić czas i pieniądze.

Jakie jest rozwiązanie z tej sytuacji? Szukasz innej działki/ ryzykujesz, kupujesz i składasz wniosek o WZ lub próbujesz dogadać się ze sprzedającym np. na rezerwację działki do chwili uzyskania WZ. Chociaż na tą ostatnią opcję, raczej mało kto się zgodzi.

Jeśli MPZP dopuszcza tylko zabudowę letniskową, nie zbudujesz tam domu całorocznego – byłaby to samowola budowlana. Banki niechętnie kredytują takie inwestycje, a przepisy są zwykle bardziej restrykcyjne. Co prawda dom letniskowy możesz postawić w standardzie całorocznym, jednak prawnie pozostanie rekreacyjny – nie zameldujesz się w nim, będzie trudniej o kredyt i sprzedaż, a jego wartość zawsze będzie niższa.

Rozwiązanie: zakup innej działki bądź wniosek o zmianę MPZP i przeznaczenia działki.

Choć często kusi ceną i lokalizacją, to przekształcenie tego rodzaju gruntów w działkę budowlaną bywa długie, kosztowne lub niemożliwe. Instytucje rzadko kiedy kredytują budowę na takich gruntach.

Opcja, którą możesz przemyśleć, to dokładna analiza statusu prawnego działki oraz rozmowa z doradcą kredytowym, który wskaże, czy jakikolwiek bank zgodzi się kredytować budowę na takiej nieruchomości. Ewentualnie zdecyduj się na kupno innej działki.

Najczęściej ograniczenia dotyczą powierzchni i rodzaju zabudowy, wysokości budynku, kształtu i kąta nachylenia dachu, linii zabudowy i odległości od granicy działki.

Rozwiązanie? Aktualizacja projektu budowlanego do wymogów MPZP albo zakup nowego projektu.

Mam tu na myśli tereny archeologiczne, Natura 2000 czy zalewowe, które dla instytucji są wyraźnym sygnałem ostrzegawczym. Budowa na takich terenach bywa ograniczona, ryzykowna i kosztowna.

W mojej opinii poszukaj innej działki lub nastaw się z góry na narzucone ograniczenia, opóźnienia, problemy oraz dodatkowe wydatki.

Jeszcze krótko o tym, co nasz czeka w roku 2026, który przyniesie sporo zmian w MPZP. Oto najważniejsze z nich.

Jeśli gmina nie zdąży uchwalić POG, to może dojść do paraliżu decyzyjnego, ponieważ bez niego nie można tworzyć nowych MPZP i wydawać WZ.

Rejestr Urbanistyczny (RU) będzie to bezpłatna, ogólnodostępna baza danych o planowaniu przestrzennym. Ma obejmować PO (plan ogólny), MPZP, decyzje o WZ, projekty planistyczne i raporty z konsultacji. RU będzie działać online jako geoportal z aktualizowanymi na bieżąco danymi. Ułatwi dostęp do informacji i pozwoli pobierać dokumenty, np. wypis czy wyrys z rejestru gruntów, bez wizyty w urzędzie6.

Tak, jest on jednym z wymaganych dokumentów. Jeśli działka nie ma MPZP musisz dostarczyć WZ.

Tak, kredyt budowlany bez MPZP jest możliwy, pod warunkiem że uzyskasz dla działki warunki zabudowy. Niektóre nieliczne banki mogą bazować na studium uwarunkowania.

Aby sprawdzić MPZP, wejdź na stronę internetową swojej gminy, BIP gminy lub geoportal. Możesz również zapytać o wypis z MPZP w urzędzie.

MPZP jest ważny bezterminowo. Obowiązuje od momentu uchwalenia przez radę gminy i pozostaje w mocy aż do jego zmiany lub uchylenia. Niektóre banki wymagają, żeby wypis z MPZP był nie starszy niż 6 miesięcy na moment złożenia wniosku o kredyt hipoteczny.

Koszty przygotowania planu miejscowego ponosi gmina, która go sporządza.

Bez MPZP lub zamiennie WZ nie uzyskasz pozwolenia na budowę, co powoduje, że nie możesz złożyć wniosku o kredyt na zakup działki lub kredytu na budowę domu.

Bank woli MPZP, ponieważ jest dla niego pewniejszy i daje gwarancję, że na działce można bezproblemowo zrealizować inwestycję – warunki zabudowy można podważyć, a MPZP nie.

Źródła:

1 Przykład źródła samorządowego: Geoportal Warszawa (MPZP online), mapa.um.warszawa.pl/

2 Przykład źródła: BIP Gminy Kraków – MPZP, bip.krakow.pl/ planowanieprzestrzenne

3 Analizy przypadków klientów (dane zanonimizowane)

4 Ustawa o Centralnym Porcie Komunikacyjnym (tzw. „specustawa CPK), Ustawa z dnia 10 maja 2018 r. o Centralnym Porcie Komunikacyjnym

5 Ministerstwo Rozwoju i Technologii, Plan ogólny gminy i reforma MPZP 2026, gov.pl/reforma planowania przestrzennego

6 Serwis Głównego Urzędu Nadzoru Budowlanego (GUNB), gov.pl

Budowa domu

10 min. czytania

Budowa domu

5 min. czytania

Budowa domu

6 min. czytania

Budowa domu

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.