Jak uzyskać kredyt na mieszkanie z licytacji komorniczej – kompendium wiedzy!

Rynek wtórny

9 min. czytania

Chcesz sprzedać mieszkanie z kredytem hipotecznym, ale nie wiesz, jak się do tego zabrać? Nie jesteś jedyny/a. Wiele osób zadaje sobie pytanie, czy możliwa jest sprzedaż mieszkania z kredytem i czy znalezienie kupca w takiej sytuacji będzie problematyczne.

Z mojego bloga dowiesz się, że sprzedaż nieruchomości obciążonej hipoteką niewiele się różni od zwykłej transakcji sprzedaży mieszkania. Wymaga tylko kilku dodatkowych formalności, o których napiszę poniżej. Podpowiem Ci również jak sprzedać mieszkanie z hipoteką krok po kroku, żeby uniknąć niepotrzebnego stresu i zakończyć cały proces jak najszybciej.

Sprzedaż mieszkania obciążonego hipoteką może wydawać się skomplikowana, ale jeśli się dobrze przygotujesz i wyposażysz w niezbędną wiedzę, to cały proces może przebiec sprawnie. Najważniejsze jest to, że taka transakcja jest jak najbardziej możliwa. Nawet jeśli sfinansowałeś zakup mieszkania kredytem hipotecznym, to Ty jesteś właścicielem nieruchomości i możesz nią swobodnie dysponować. Takie rozwiązanie może być też korzystne, ponieważ pozwoli Ci spłacić w całości zobowiązania wobec banku.

Poniżej znajdziesz szczegółowy przewodnik, który wyjaśnia, jak w praktyce wygląda sprzedaż mieszkania z kredytem.

Artykuł „Sprzedaż mieszkania z kredytem hipotecznym” w skrócie:

Właściciele decydują się na sprzedaż mieszkania kupionego na kredyt z różnych przyczyn. Mogą to być np. problemy ze spłatą z powodu podwyżek stóp procentowych, zakup nowej nieruchomości dla siebie i rodziny, przeprowadzka do innego miasta lub za granicę.

Niezależnie od tego, co wpłynęło na Twoją decyzję, musisz przed sprzedażą dopełnić niezbędnych formalności. Bardzo ważna jest oczywiście dokładna analiza umowy kredytowej, żeby zrozumieć wszystkie warunki dotyczące sprzedaży nieruchomości. Sprawdź, czy bank wymaga zapłaty prowizji za wcześniejszą spłatę kredytu. Jeśli uznasz to za konieczne, skontaktuj się z doradcą bankowym w celu rozwiania wątpliwości.

Jako kredytobiorca jesteś zobowiązany poinformować bank, że planujesz sprzedaż mieszkania i chcesz spłacić w całości kredyt hipoteczny. Konieczne jest uzyskanie promesy bankowej. Czym jest promesa? Jest to dokument, w którym bank informuje o najważniejszych parametrach kredytu tj. aktualnym saldzie zadłużenia, danych kredytobiorców, zapewnieniu, że w przypadku sprzedaży mieszkania i spłacie kredytu wyrazi zgodę na wykreślenie hipoteki z księgi wieczystej nieruchomości. Jest to bardzo ważny dokument nie tylko dla sprzedającego, ale również dla kupca, który ma pewność, że będzie można sfinalizować transakcję.

Chciałbym zwrócić uwagę na ważną kwestię. Zanim dojdzie do poważnych rozmów, to należy poinformować kupującego, że transakcja dotyczy mieszkania z kredytem hipotecznym. W dalszym ciągu u części kredytobiorców panuje przekonanie, że zakup nieruchomości obciążonej nieruchomości jest niemożliwe/ryzykowne/trudne. Warto działać transparentnie, żeby uniknąć złych emocji.

Jak sprzedać mieszkanie z kredytem? Już wyżej sygnalizowałem, że jest to typowa transakcja kupna-sprzedaży, która wymaga podpisania umowy przeniesienia własności w formie aktu notarialnego. Przed wizytą u notariusza Twoim zadaniem jest skompletowanie ważnych dokumentów związanych z nieruchomością i kredytem. Sprawdź, jak wygląda sprzedaż mieszkania z kredytem hipotecznym krok po kroku.

W pierwszym kroku sprawdź warunki, jakie narzuca bank w związku ze spłatą kredytu przed terminem. Pamiętaj, że w przypadku kredytu hipotecznego z oprocentowaniem zmiennym, kredytodawca może naliczyć prowizję za wcześniejszą spłatę zobowiązania tylko przez pierwsze trzy lata trwania umowy kredytowej. Niestety, jeśli spłacasz kredyt hipoteczny ze stałą stopą procentową, bank może zażądać zapłaty prowizji przez cały okres jej obowiązywania. W większości banków nie ma opłat z tym związanych, ale warto trzymać rękę na pulsie.

Profesjonalna wycena nieruchomości pomoże Ci ustalić jej rynkową wartość. Rzeczoznawca oceni stan techniczny mieszkania, lokalizację oraz inne czynniki wpływające na jego wartość. Na podstawie operatu szacunkowego możesz zaproponować cenę sprzedaży. Powinna ona uwzględniać co najmniej kwotę kredytu pozostałą do spłaty (kapitał i odsetki) oraz dodatkowe koszty.

Sprzedaż nieruchomości będzie o wiele szybsza i łat odpowiednio przygotujemy do sesji zdjęciowej i prezentacji. Nie ma sensu przeprowadzać kosztownych remontów, wystarczy, że zdecydujesz się na home staging, delikatny lifting pomieszczeń i naprawę usterek. Odpowiednio zaaranżowane i uporządkowane i estetycznie urządzone mieszkanie przyciągnie więcej potencjalnych kupców oraz podwyższyć cenę nieruchomości.

Skorzystaj z popularnych serwisów ogłoszeniowych oraz mediów społecznościowych, aby dotrzeć do jak największej liczby potencjalnych kupców. Pamiętaj o szczegółowym opisie mieszkania oraz jego zalet. Załącz zdjęcia dobrej jakości, które są podstawą skutecznego ogłoszenia i przyciągają wzrok. Chwytliwy tytuł również może spowodować, że Twoje ogłoszenie wyróżni się na tle innych.

Możesz też skorzystać z pomocy biura nieruchomości, które zajmie się promocją mieszkania i jego sprzedażą.

Sprzedaż mieszkania z kredytem hipotecznym nie obędzie się bez dokumentu które opisałem we wcześniejszych rozdziałach. Jest to promesa wykreślenia hipoteki oraz zaświadczenie o aktualnym saldzie zadłużenia z tytułu kredytu hipotecznego. zdarza

Zgodnie z przepisami umowa kupna-sprzedaży musi mieć obowiązkową formę aktu notarialnego. Jeśli nabywca ma gotówkę w ustalonej kwocie, to nic nie stoi na przeszkodzie, żeby od razu podpisać umowę przenoszącą własność na nowego właściciela mieszkania.

A jak sprzedać mieszkanie na kredyt? Jeśli nabywca złożył wniosek o kredyt hipoteczny, to wtedy najlepszym rozwiązaniem jest podpisanie umowy przedwstępnej. Powinna ona zawierać informację o cenie sprzedaży oraz terminie podpisania umowy przyrzeczonej.

Dlaczego warto podpisać umowę przedwstępną? Taka umowa daje większą gwarancję, że transakcja dojdzie do skutku i zabezpiecza interes zarówno sprzedającego, jak i kupującego.

Po podpisaniu aktu notarialnego część pieniędzy zostanie przelana na konto techniczne w banku na spłatę kredytu hipotecznego. Pozostała kwota (jeśli taka zostanie) trafi na rachunek bankowy sprzedającego.

Warto wiedzieć, że sama spłata kredytu może się okazać niewystarczająca. Banki wymagają zazwyczaj złożenia odpowiedniej dyspozycji spłaty ze strony sprzedającego. Pamiętaj o tym, ponieważ może się okazać, że pieniądze znajdują się na koncie technicznym i czekają, a odsetki od kredytu rosną.

Na podstawie wydanej wcześniej promesy, bank po całkowitej spłacie kredytu wyda zgodę na wykreślenie hipoteki z księgi wieczystej mieszkania. Taki dokument ze zgodą banku nazywamy listem mazalnym. Kupujący powinien otrzymać go w ciągu dwóch tygodni od sprzedającego wraz z zaświadczeniem o całkowitej spłacie kredytu.

Dokumenty te są niezbędne do złożenia wniosku do sądu prowadzącego księgę wieczystą nieruchomości o wykreślenie hipoteki. Za wniosek należy uiścić również opłatę skarbową w wysokości 100 zł.

Sąd wieczystoksięgowy po pozytywnej weryfikacji wniosku i załączonych dokumentów wykreśli nieaktualną już hipotekę. Na jej miejsce pojawi się nowy wpis hipoteczny, o ile nowy właściciel posiłkował się kredytem hipotecznym. Cały proces może trwać nawet 12 miesięcy w zależności od lokalizacji sądu.

Z formalnego punktu widzenia nie musisz pytać banku o zgodę na sprzedaż mieszkania, ale musisz go o takich planach poinformować. W pierwszej kolejności kwota ze sprzedaży mieszkania powinna trafić na dedykowane do kredytu konto techniczne celem jego całkowitej spłaty. Będzie to możliwe, jeśli poznasz aktualne saldo zadłużenia.

Bank ze swojej strony musi wydać Ci zaświadczenie, w którym będą zawarte poniższe informacje:

Zaświadczenie jest z reguły płatne i nie należy do najtańszych. Praktycznie poza pojedynczymi przypadkami zapłacisz za jego wystawienie 200 do 300 PLN w zależności od banku. Co więcej, warto uzbroić się w cierpliwość, ponieważ wygenerowanie zaświadczenia zajmuje nawet 14 dni. Należy to uwzględnić, jeśli chcemy np. umówić się na podpisanie umowy z nabywcą.

Ze względu na to, że zaświadczenie ma termin ważności nie dłuższy niż 30 dni od daty wystawienia, może się okazać, że będziesz je organizował/a dwa razy lub więcej. Z czego to wynika? Zanim dojdzie do całkowitej spłaty zobowiązania, codziennie będą naliczane odsetki od pożyczonego kapitału. Oznacza to, że całkowita kwota pozostała do spłaty będzie się zmieniać. Konieczne będzie zatem dostarczenie aktualnego zaświadczenia tuż przed podpisaniem umowy kupna-sprzedaży.

Umowę przedwstępną podpisujemy zazwyczaj wtedy, gdy kupujący stara się o kredyt hipoteczny. Stanowi ważny załącznik do wniosku, który jest wymagany przez banki.

Rolą umowy przedwstępnej jest również zabezpieczenie stron transakcji pod warunkiem, że ma odpowiednią formę. Dlatego warto podpisać umowę przedwstępną u notariusza i ponieść koszty, jeśli zależy nam na danej nieruchomości. Nabywca może liczyć wtedy na to, że właściciel nie sprzeda mieszkania innej osobie. Sprzedający z kolei nie musi się z obawiać, że kupujący zrezygnuje z transakcji. Do złożenia wniosku kredytowego najczęściej należy koniecznie podpisać umowę przedwstępną zakupu nieruchomości.

Jakie informacje powinny znaleźć się w tego rodzaju umowie? Sprawdźmy.

W umowie przedwstępnej powinny znaleźć się na pewno następujące informacje:

Warto zwrócić uwagę na kwestie zaliczki i zadatku. Którą formę zabezpieczenia lepiej wybrać? Zaliczka jest wpłatą, która podlega zwrotowi. Nawet jeśli nabywca rozmyśli się i nie będzie chciał kupić mieszkania, to sprzedający musi zwrócić ją w całości.

Zadatek jest regulowany przepisami Kodeksu Cywilnego. Jeżeli sprzedający odstąpi od umowy, to musi oddać zadatek w podwójnej wysokości. Kupujący w przypadku zmiany zdania traci całą kwotę zabezpieczenia. Strony mogą się natomiast umówić, że zadatek zostanie zwrócony, jeśli nabywca nie otrzyma kredytu hipotecznego.

Do zawarcia aktu notarialnego potrzebna jest całkiem sporo dokumentów. Nie zniechęcaj się jednak – jestem tu po to, żeby Ci pomóc. Sprawdź listę poniżej i zacznij krok po kroku kompletować niezbędne dokumenty. Są to przede wszystkim:

Potrzebne Ci też będą:

Trudno odpowiedzieć na to pytanie, bo na sprzedaż mieszkania z kredytem hipotecznym ma wpływ wiele elementów. Wiele zależy od ceny nieruchomości, lokalizacji, czy jej stanu technicznego, ale też od Twojej determinacji i konsekwencji.

Sprawę sprzedaży mogą przedłużyć formalności, tj. pozyskanie dokumentów z banku. Jeśli kupiec chce zaciągnąć kredyt hipoteczny na zakup Twojego mieszkania, to transakcja przesunie się nawet o 2-4 miesiące.

Wydaje się, że taka sytuacja jest teoretycznie możliwa, jeśli kupujący ma zdolność kredytową. Jednak w praktyce takiego rozwiązania się nie stosuje i możliwość „przejęcia” kredytu hipotecznego można zaliczyć do miejskich legend.

Nabywca może natomiast złożyć wniosek o nowy kredyt hipoteczny, a pozyskane środki przeznaczyć na spłatę obecnej hipoteki.

W tej części odpowiem krótko na pytanie, co dzieje się z odsetkami i ubezpieczeniem przy wcześniejszej spłacie kredytu.

Co się dzieje z odsetkami przy wcześniejszej spłacie kredytu? W wyniku skrócenia okresu kredytowania kwota odsetek zostanie obniżona. Oznacza to, że zapłacisz ich dużo mniej niż w przypadku kontynuowania umowy. Informację o wysokości odsetek znajdziesz w zaświadczeniu o saldzie zadłużenia.

Jak każdy kredytobiorca zostałeś z pewnością zobowiązany do wykupu różnych ubezpieczeń, w tym obowiązkowego ubezpieczenia nieruchomości. Co w sytuacji, gdy sprzedasz mieszkanie z kredytem i spłacisz go przed terminem? Masz dwie opcje:

Jeżeli zapłaciłeś składkę np. za rok z góry, to ubezpieczyciel powinien oddać Ci jej część za niewykorzystany okres ochrony.

Nasze koszty i podatki związane ze sprzedażą mieszkania, zależą m.in. od tego kiedy zdecydujemy się na taki krok.

Przykładowo, sprzedaż mieszkania z kredytem przed upływem 5 lat od jego zakupu może się wiązać z odprowadzeniem podatku dochodowego w wysokości 19% do urzędu skarbowego z tytułu odpłatnego zbycia nieruchomości. Ustawodawca przewidział jednak wyjątek w postaci tzw. ulgi mieszkaniowej. Nie zapłacisz podatku, jeśli pieniądze ze sprzedaży nieruchomości przeznaczysz na własne cele mieszkaniowe w ciągu kolejnych 3 lat.

Ciekawostką jest to, że spłata kredytu hipotecznego jest również uznawana za cel mieszkaniowy.

Sprzedający musi też pamiętać o prowizji dla banku, jeśli sprzeda mieszkanie w ciągu pierwszych trzech lat trwania kredytu. Część banków jednak rezygnuje z tej opłaty.

Kolejnym obciążeniem, tym razem dla kupującego jest w niektórych przypadkach podatek od czynności cywilnoprawnych PCC w wysokości 2% od wartości nieruchomości. Nowy właściciel będzie jednak zwolniony z tego obowiązku w przypadku nabycia swojego pierwsze mieszkanie.

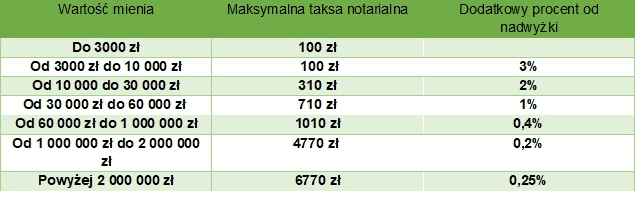

Dość sporym kosztem jest taksa notarialna, której maksymalne stawki prezentuję w poniższej tabelce. Również te koszty pokrywa z reguły kupujący, choć zdarza się, ze strony dzielą się tą opłatą po połowie.

Osobiście do największych wad sprzedaży mieszkania zaliczam dodatkowe formalności i rozmowy z bankiem, który musi przygotować potrzebne dokumenty. Nietrudno też zauważyć niechęć niektórych kupców do mieszkań z obciążoną hipoteką, mimo że taka transakcja nie wiąże się z ryzykiem. Być może wchodzi tu w grę pewien aspekt psychologiczny i obawy przed kłopotami.

Jako ekspert kredytowy mogę pomóc w kwestii rozliczenia z bankiem, czy w skompletowaniu dokumentów. Wyjaśnię Ci też wszystkie formalności związane ze sprzedażą mieszkania z hipoteką.

Do wykreślenia hipoteki z KW przygotuj następujące dokumenty:

Jeżeli sprzedasz mieszkanie i dzięki temu spłacisz w całości kredyt hipoteczny, to dlaczego nie? Bez wątpienia transakcja będzie opłacalna, gdy wystarczy Ci nie tylko na opłaty i spłatę kredytu hipotecznego oraz osiągniesz dodatkowy zysk ze sprzedaży. Będzie idealnie, jeśli bank nie pobierze przy tym prowizji za wcześniejszą spłatę.

Sprawdźmy, dlaczego warto sprzedać mieszkanie z kredytem:

Zakup innego mieszkania to jeden z powodów, dla których decydujemy się sprzedać obecną nieruchomość. Powiększenie rodziny, zmiana miejsca pracy z pewnością będą nas motywować do poszukiwań większego i atrakcyjniejszego lokum.

Najkorzystniejsza sytuacja wystąpi wtedy, gdy kwota ze sprzedaży wystarczy na spłatę kredytu i zakup nowego mieszkania lub na wkład własny. Wtedy możesz starać się o nowy kredyt, ale już na niższą kwotę. Dzięki temu jego koszty nie będą wysokie.

Możliwe jest zrealizowanie dwóch transakcji w jednym terminie, ale poprzedni kredyt musi być spłacony przed otrzymaniem nowego. Konieczne będzie też załączenie do wniosku umowy przedwstępnej.

Mam nadzieję, że już wiesz jak sprzedać mieszkanie z kredytem. Jeżeli podejdziesz do sprawy rozsądnie i będziesz korzystał/a z moich rad, to z pewnością uda Ci się zakończyć cały proces jak najszybciej. Chciałbym też na koniec odnieść się do tematu, jak wygląda sprzedaż domu z kredytem. Cały proces wygląda dokładnie tak samo, jak w przypadku mieszkania. Musisz poinformować bank, zorganizować wszystkie dokumenty i na koniec podpisać akt notarialny przenoszący własność.

Czy temat „Sprzedaż mieszkania z kredytem” został dla Ciebie wyczerpany? Ten blog powstaje z myślą o Was. Jeżeli macie jakieś pytania, to na wszystkie z chęcią odpowiem. A może chcecie poruszyć jakiś temat? Zapraszam do kontaktu!

Rynek wtórny

9 min. czytania

Rynek wtórny

8 min. czytania

Rynek wtórny

10 min. czytania

Rynek wtórny

5 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.