Kalkulator

zdolności kredytowej

Szacunkowo

*Wyliczenie zdolności jest szacunkowe i może różnić się między poszczególnymi bankami.

Kalkulator zdolności kredytowej hipoteczny

Myślisz o kredycie hipotecznym, ale nie wiesz, na jaką kwotę możesz naprawdę liczyć? Zanim zdecydujesz się na kolejny krok, poznaj swoje możliwości finansowe. Kalkulator zdolności kredytowej to proste i intuicyjne narzędzie on-line, które w kilka chwil obliczy maksymalną kwotę kredytu, opierając się na Twoich dochodach, zobowiązaniach i innych istotnych parametrach.

W moim artykule krok po kroku podpowiadam, jak przygotować niezbędne informacje, jak działa to narzędzie oraz dlaczego warto sprawdzić swoją zdolność kredytową przed złożeniem wniosku.

Zapraszam do mojej wnikliwej analizy.

Co to jest zdolność kredytowa?

Zdolność kredytowa to Twoja realna możliwość spłaty zobowiązania. Na jej podstawie bank ocenia, czy będziesz w stanie regulować raty w terminie, zanim zdecyduje się udzielić Ci wsparcia finansowego, takiego jak np. kredyt hipoteczny, kredyt gotówkowy, czy pożyczka hipoteczna.

Taka ocena kredytowa wpływa nie tylko na to, czy dostaniesz środki, ale także na jaką wysokość będą one oscylować. Im lepsza sytuacja finansowa, tym większa szansa na wyższą kwotę i korzystniejsze warunki. W tym temacie bank sprawdza nie tylko dochody, ale i stabilność zatrudnienia, historię kredytową w Biurze Informacji Kredytowej (BIK) oraz to, czy spłacasz na czas inne zobowiązania finansowe.

Instytucje bankowe każdorazowo przeprowadzają proces oceny zdolności kredytowej niezależnie od rodzaju produktu kredytowego, o jaki wnioskujesz. Chociaż przy kredycie mieszkaniowym wymagania są bardziej wyśrubowane. Niestety, nie ominiesz tego etapu, bez względu na to, czy jesteś nowym, czy stałym klientem banku.

Jak obliczyć zdolność kredytową?

Każda instytucja finansowa stosuje własne metody obliczania zdolności kredytowej, m.in. analizując wysokość i źródło dochodów, miesięczne koszty utrzymania itp. Oznacza to, że w jednym banku możesz uzyskać wyższą kwotę kredytu niż w drugim. Dlatego, jeśli nie odpowiada Ci jedna oferta, rozejrzyj się po innych propozycjach aż znajdziesz warunki, które jesteś w stanie zaakceptować. Możesz też krok po kroku poprawić swoją zdolność kredytową. Wystarczy, że zadbasz o terminowe spłaty rachunków i będziesz rozsądnie zarządzać budżetem.

Jeśli nie masz pewności, jak poprawić swoją zdolność kredytową, to zawsze możesz skonsultować się z ekspertem kredytowym, który pomoże Ci znaleźć najlepsze rozwiązanie.

Przeczytaj: Zdolność kredytowa w kredycie hipotecznym, czyli jak bank ocenia Twoje szanse na kredyt hipoteczny

Czym jest kalkulator zdolności kredytowej?

Wiarygodny kalkulator zdolności kredytowej dla kredytu hipotecznego to użyteczne i intuicyjne narzędzie, które pozwoli Ci wstępnie określić, na jaką maksymalną kwotę zobowiązania możesz liczyć. Dzięki niemu szybko sprawdzisz, czy Twoja sytuacja finansowa pozwala na zaciągnięcie kredytu w oczekiwanej wysokości. Wystarczy, że wpiszesz w nim podstawowe dane:

- dochody;

- miesięczne wydatki;

- oraz planowany okres spłaty.

W ten sposób uzyskasz szacunkowy wynik swojej oceny kredytowej.

Banki przed udzieleniem kredytu dokładnie przyglądają się możliwościom finansowym klientów, uwzględniając nie tylko dochody, ale także dotychczasową historię kredytową. W przypadku kredytów hipotecznych dodatkowym elementem jest nieruchomość, która stanowi zabezpieczenie. Kalkulator zdolności kredytowej hipotecznej pozwala przybliżyć ocenę kredytową oraz przeprowadzić symulację różnych wariantów, dzięki czemu lepiej zrozumiesz, jak wysokość raty, wkład własny czy oprocentowanie kredytu wpływają na Twoje szanse na uzyskanie finansowania.

Korzystając z tego narzędzia, porównasz różne scenariusze i dostosujesz swoje plany do realnych możliwości. Jeśli wynik okaże się niższy od oczekiwanych, to znak, by zastanowić się nad zwiększeniem dochodów, ograniczeniem wydatków lub wydłużeniem okresu spłaty. Takie podejście pozwoli uniknąć rozczarowań na etapie składania wniosku oraz lepiej przygotować się do rozmowy z bankiem.

Kalkulator nie daje gwarancji uzyskania kredytu. Jest to natomiast świetny punkt wyjścia do dalszych działań. Dzięki niemu możesz świadomie podejść do całego procesu kredytowego i zwiększyć prawdopodobieństwo otrzymania środków na najlepszych warunkach.

Jakie dane przygotować, by obliczyć na kalkulatorze zdolność kredytową?

Jeśli chcesz skorzystać z naszego narzędzia i uzyskać jak najdokładniejszy wynik, przygotuj wcześniej potrzebne informacje. Na podstawie tych danych kalkulator zdolności kredytu hipotecznego oszacuje, na jaką maksymalną kwotę możesz liczyć.

Jakie parametry są potrzebne? Od czego zależy zdolność kredytowa? Przeczytaj mój artykuł do końca.

Okres kredytowania

To czas, na jaki planujesz zaciągnąć kredyt. Im dłuższy okres spłaty, tym niższa miesięczna rata, która może zwiększyć Twoją zdolność kredytową. Maksymalny okres kredytowania wynosi w zależności od banku 20-, 25-, a nawet 30 lat.

Wybierając kredyt hipoteczny, warto przemyśleć, jaki wariant będzie dla Ciebie najbardziej opłacalny. Im dłużej spłacasz zobowiązanie, tym większy całkowity koszt kredytu. Dlatego czasami lepiej skrócić okres spłaty i zapłacić ciut wyższą ratę, oszczędzając tym samym na kosztach odsetkowych.

Polecam: Kredyt hipoteczny a okres kredytowania

Liczba domowników

Banki biorą pod uwagę liczbę osób w gospodarstwie domowym, ponieważ im więcej osób utrzymujesz, tym wyższe są koszty życia.

Większa liczba domowników = większe wydatki (niższa maksymalna kwota kredytu).

Liczba domowników niepełnoletnich

Kolejny kluczowy aspekt. Dzieci generują dodatkowe koszty, które banki uwzględniają przy obliczaniu zdolności kredytowej. Wysokość minimalnych kosztów utrzymania dziecka jest określana indywidualnie przez banki i może się między nimi nieco różnić.

Dochód gospodarstwa „na rękę”

To podstawowy parametr przy sprawdzaniu zdolności i wydaniu pozytywnej decyzji kredytowej. Instytucje analizują, ile pieniędzy faktycznie wpływa na Twoje konto po odliczeniu podatków i składek. Im wyższe i bardziej stabilne dochody, tym większe szanse na udzielenie kredytu o wyższych widełkach kwotowych.

Suma obecnych kredytów lub alimentów

Jeśli spłacasz już inne zobowiązania, bank uwzględni je w swoich obliczeniach. Dlaczego? Bo obniżają one Twój miesięczny dochód do dyspozycji. Podobnie dzieje się w przypadku alimentów, które są traktowane przez kredytodawcę jako stałe obciążenie budżetu domowego.

Suma limitów kredytowych

Mam tu na myśli wszelkie produkty kredytowe: karty kredytowe, limit w rachunku czy płatności odroczone. Tego typu rozwiązania obciążają zdolność kredytową, nawet jeśli ich nie wykorzystujesz. Bank traktuje je jako potencjalne zadłużenie i dolicza do Twoich zobowiązań.

Dlatego przed złożeniem wniosku rozważ chociaż częściową ich spłatę, a najlepiej całkowicie z nich zrezygnuj.

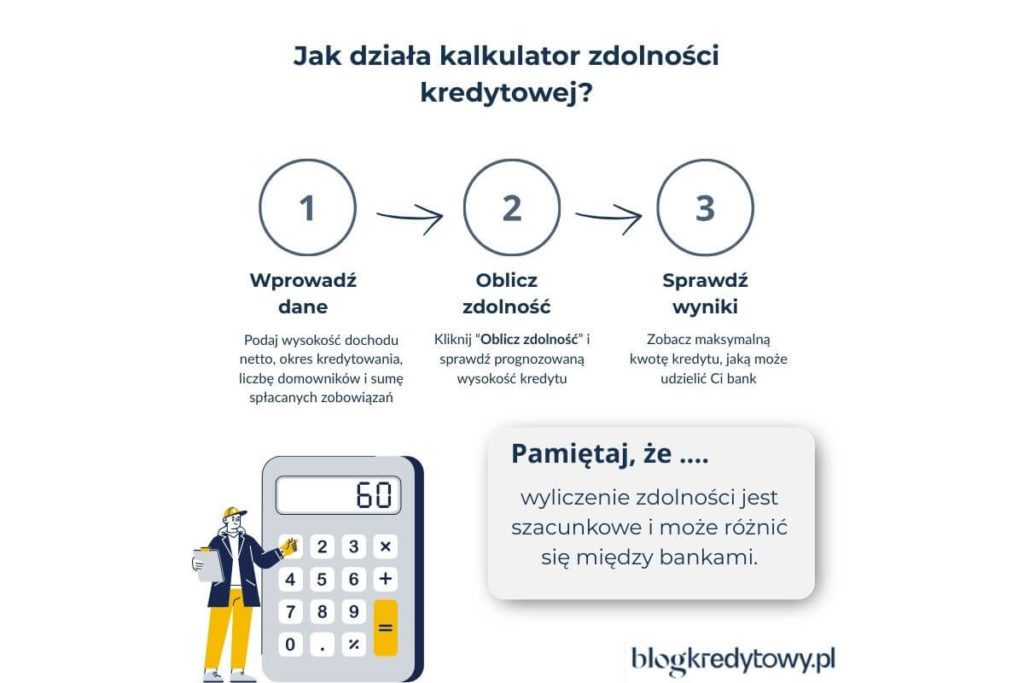

Jak działa kalkulator zdolności kredytowej?

Dzięki obsłudze kalkulatora zdolności kredytowej w kilku krokach oszacujesz, jaka kwota kredytu jest możliwa do zaciągnięcia. Aby uzyskać jak najbardziej wiarygodny wynik, przygotuj wcześniej podstawowe dane dotyczące swoich finansów.

- Podstawowe dane: w pierwszej kolejności wpisz informacje niezbędne do obliczenia Twojej zdolności kredytowej.

- Okres spłaty kredytu hipotecznego: wybierz liczbę lat lub miesięcy, przez które zamierzasz spłacać zobowiązanie, np. 120 miesięcy, 240 miesięcy itd.

- Liczba domowników: podaj, ile osób mieszka w Twoim gospodarstwie domowym.

- Liczba domowników niepełnoletnich: wpisz liczbę dzieci (*jeśli je masz).

- Dane finansowe: teraz podaj informacje dotyczące Twojego budżetu.

- Dochód gospodarstwa „na rękę”: wpisz kwotę, którą rzeczywiście otrzymujesz co miesiąc, już po odliczeniu podatków i składek. Bank uwzględnia tylko te dochody, które otrzymujesz regularnie.

- Suma obecnych kredytów lub alimentów: jeśli regulujesz już jakieś zobowiązania lub płacisz alimenty, podaj ich wysokość w skali miesiąca.

- Suma limitów kredytowych: wskaż kwoty przyznanych limitów na kartach kredytowych i debetowych, nawet jeśli z nich nie korzystasz.

- Oblicz swoją zdolność kredytową: po uzupełnieniu wszystkich powyższych pól kliknij przycisk: Oblicz zdolność kredytową. Nasz zaawansowany kalkulator zdolności kredytowej przeanalizuje podane parametry i przedstawi wynik. Będzie to orientacyjna maksymalna kwota kredytu, jaką możesz uzyskać.

Czy kalkulator do liczenia maksymalnej zdolności kredytowej jest precyzyjny?

Tak. Tego typu rozwiązanie jest precyzyjne, ale pamiętaj, że jego wyniki mają charakter wyłącznie orientacyjny. Każdy bank posiada własne algorytmy i szczegółowo analizuje indywidualną sytuację klienta. Dlatego ostatecznie instytucja może zaproponować Ci inną sumę finansowania niż ta, którą wskazał nasz kalkulator.

Jakie założenia uwzględnia kalkulator zdolności kredytu hipotecznego?

Bazuje on na ogólnych zasadach stosowanych w ocenie zdolności kredytowej. W obliczeniach bierze pod uwagę poniższe czynniki.

- Standardowe koszty utrzymania: przyjmuje średnie wydatki na życie przypadające na jedną osobę w gospodarstwie domowym. W rzeczywistości jednak instytucje mogą podchodzić do tej kwestii różnie i uwzględniać wyższe lub niższe koszty, które zależą od lokalizacji i stylu życia klienta.

- Świadczenia rodzinne: jeśli w gospodarstwie domowym są osoby niepełnoletnie, kalkulator uwzględnia świadczenie 800+, traktując je jako dodatkowe źródło dochodu. Co ważne, nie każdy bank akceptuje tego typu świadczenia przy swoich wyliczeniach.

- Obciążenia kredytowe: kalkulator odlicza od dochodu aktualne zobowiązania kredytowe, alimenty oraz limity na kartach kredytowych (wpływają one na maksymalną kwotę kredytu).

- Zasady KNF: zgodnie z wytycznymi Komisji Nadzoru Finansowego, maksymalna wysokość miesięcznych zobowiązań nie może przekraczać 50% dochodu netto (lub 65% dla osób o wyższych zarobkach). Nasze narzędzie stosuje tę zasadę. Oznacza to, że uzyskany wynik nie przekroczy poziomu akceptowalnego przez banki.

Dlaczego wynik może różnić się od decyzji banku?

Każdy bank stosuje własne metody oceny zdolności kredytowej. Może uwzględniać dodatkowe czynniki, takie jak stabilność zatrudnienia, rodzaj umowy o pracę, historia kredytowa czy koszty związane z utrzymaniem nieruchomości. Czasami instytucje przyjmują wyższe wartości kosztów życia niż te stosowane w kalkulatorze, co obniża finalną kwotę dostępnego kredytu.

Czy warto korzystać z kalkulatora zdolności?

Jak najbardziej! Kalkulator pozwala szybko ocenić, czy Twoja zdolność kredytowa jest wystarczająca do uzyskania kredytu w oczekiwanej wysokości. Dzięki niemu możesz też sprawdzić, jak zmiany w dochodach, okresie kredytowania czy aktualnych zobowiązaniach wpływają na Twoje możliwości finansowe. Przed złożeniem wniosku polecam skonsultować się z ekspertem kredytowym, pośrednikami kredytu hipotecznego lub bezpośrednio z bankiem, aby uzyskać jak najdokładniejszą analizę.

Przemyślany kredyt hipoteczny?

PorozmawiajmyPamiętaj, że korzystając z naszego kalkulatora zdolność jest obliczana na podstawie wprowadzonych przez Ciebie parametrów. Natomiast decyzję o przyznaniu kredytu podejmuje bank na podstawie pełnej analizy Twojej sytuacji finansowej.

Różnice w liczeniu zdolności kredytowej w bankach

Nie ma jednego uniwersalnego sposobu na wyliczenie zdolności. Dlaczego? Bo każdy bank stosuje własne zasady i algorytmy. Zdarza się, że dwie osoby o identycznych dochodach i sytuacji życiowej, mogą otrzymać kredyt hipoteczny o zupełnie różnych warunkach.

Okres uzyskiwania dochodu – dlaczego ma znaczenie?

Okres uzyskiwania dochodu to czas, przez który otrzymujesz wynagrodzenie z danego źródła. Banki zwracają na to szczególną uwagę, bo dłuższa historia zarobków oznacza większą stabilność finansową. Kredytobiorcy często myślą, że wystarczy samo podpisanie umowy o pracę, by zaciągnąć kredyt hipoteczny. W rzeczywistości instytucje wymagają minimum kilku miesięcy uzyskiwania dochodów u jednego pracodawcy, zanim zdecydują się na współpracę z klientem.

Jak długo trzeba pracować, aby bank uwzględnił dochód?

Wymagany czas zatrudnienia zależy od rodzaju umowy i źródła dochodu.

- Umowa o pracę: minimalny okres to zazwyczaj od 3 do 6 miesięcy. Osoby zatrudnione na czas nieokreślony są w lepszej sytuacji, ponieważ banki traktują ich dochody jako bardziej stabilne. W przypadku umowy na czas określony wymagany jest albo dłuższy staż, albo potwierdzenie, że umowa zostanie przedłużona.

- Działalność gospodarcza: banki analizują dochody z ostatnich 6-, 12- lub nawet 24 miesięcy, w zależności od polityki instytucji i stabilności przychodów przedsiębiorcy.

- Umowy cywilnoprawne (umowa zlecenie, umowa o dzieło): większość banków chce udokumentowania dochodów z ostatnich 6–12 miesięcy. Należy też wykazać ich regularność.

- Dochody z wynajmu nieruchomości: również muszą być udokumentowane np. umową najmu i wpływami na konto przez minimum 6–12 miesięcy.

Wpływ wewnętrznego scoringu bankowego

Scoring to wewnętrzny system oceny klienta stosowany przez banki. Może uwzględniać historię kredytową, stabilność dochodów, branżę, w której pracujesz, czy nawet wiek i stan cywilny.

Powtórzę jeszcze raz: nawet dwóch klientów o identycznych zarobkach może mieć inną ocenę zdolności, co wpłynie na finalną decyzję banku.

Przykład z życia: skrajne różnice w ocenie zdolności kredytowej

Największe różnice w ocenie zdolności kredytowej mogą dotyczyć przedsiębiorców. Niedawno miałem przypadek klienta, który prowadził dobrze prosperujący sklep internetowy z rocznym przychodem na poziomie 4 milionów złotych. Rozliczał się ryczałtem 3%, co oznaczało niskie koszty prowadzenia działalności. W jednym banku (Santander) jego zdolność kredytowa wynosiła zaledwie 450 000 zł, podczas gdy w PKO BP mógł liczyć aż na 6,5 miliona złotych.

Co to oznacza dla Ciebie?

Różnice w podejściu banków pokazują, jak ważne jest porównywanie ofert. Jeśli w jednym banku Twoja ocena jest zbyt niska, sprawdź propozycje w pozostałych instytucjach. Profesjonalny ekspert kredytowy pomoże wybrać bank, który najlepiej oceni Twoją sytuację i zaproponuje najkorzystniejsze warunki finansowania.

Dochód brutto czy netto?

Większość banków bierze pod uwagę dochód netto, czyli kwotę, którą faktycznie otrzymujesz „na rękę” po odliczeniu podatków i składek. Z kolei w przypadku przedsiębiorców liczy się dochód po opodatkowaniu, a nie przychód. Czyli bank uwzględnia realne dochody po odjęciu kosztów, a nie całkowite wpływy na konto.

Jaki kredyt hipoteczny przy zarobkach 6000 zł netto?

Przyjrzyjmy się teraz przykładowym wyliczeniom, jak dochód wpływa na zdolność kredytową, czyli maksymalną kwotę kredytu hipotecznego dla różnych poziomów. Uwzględniłem różne gospodarstwa domowe: singla, parę bez dzieci i parę z jednym dzieckiem.

Wszystko liczone przy oprocentowaniu 7,6%, okresie 25 lat, bez dodatkowych zobowiązań kredytowych na koncie.

| Dochód netto | Singiel | Para bez dzieci | Para + 1 dziecko |

| 4 000 zł | ok. 250 000 zł | ok. 280 000 zł | ok. 240 000 zł |

| 5 550 zł | ok. 345 000 zł | ok. 385 000 zł | ok. 325 000 zł |

| 6 000 zł | ok. 380 000 zł | ok. 430 000 zł | ok. 360 000 zł |

| 7 000 zł | ok. 440 000 zł | ok. 490 000 zł | ok. 420 000 zł |

| 10 000 zł | ok. 615 000 zł | ok. 690 000 zł | ok. 600 000 zł |

Jakie wnioski z tego płyną? Para bez dzieci ma wyższą zdolność niż singiel: dwa źródła dochodu i niższe koszty utrzymania per osoba. Dziecko w gospodarstwie domowym obniża scoring, gdyż banki doliczają koszt jego utrzymania. Nawet przy tej samej wysokości dochodów, struktura rodziny ma ogromne znaczenie. Jak widzisz różnice mogą sięgać prawie 100 000 zł!

Kluczowe jest także to, że zwiększenie dochodów np. z 6 000 zł do 7 000 zł netto (czyli o 17%) może podnieść zdolność kredytową nawet o 60 000–70 000 zł. Widać więc, że każde dodatkowe 1 000 zł może znacząco zwiększyć kwotę, jaką pożyczysz. Jest to szczególnie ważne, gdy jesteś „na granicy” oczekiwanej zdolności.

Jednocześnie pamiętaj, że mając nawet 615 000 zł zdolności, rata za kredyt mieszkaniowy może przekroczyć 4 tys. zł msc. I nie dla każdego jest to opcja komfortowa. Dlatego zdolność kredytowa to nie wszystko – ważne jest też, ile zostaje Ci na życie po zapłacie raty.

Minimalna zdolność kredytowa a kredyt hipoteczny

Minimalna zdolność kredytowa potrzebna do uzyskania kredytu hipotecznego zależy od kwoty kredytu, okresu spłaty oraz oprocentowania. Chociaż miesięczny dochód netto musi pozwolić na spłatę raty nieprzekraczającej 40–50% dochodu (zgodnie z rekomendacją KNF). W praktyce, by otrzymać finansowanie na 300 000 zł na 30 lat, minimalna zdolność kredytowa to około 2 800–3 200 zł netto dla singla bez zobowiązań, przy niskich stopach procentowych.

Z kolei przy wysokich stopach (np. rzędu 7-9%) dochód netto dla takich samych parametrów jak powyżej, wzrasta już do co najmniej 5 500–6 000 zł dla singla bez zobowiązań.

Dlaczego warto znać swoją zdolność kredytową przed złożeniem wniosku o kredyt hipoteczny?

Zakup nieruchomości to jedna z najważniejszych decyzji w życiu, dlatego warto podejść do niej z pełną świadomością. Wiedza na temat własnej zdolności kredytowej jeszcze przed tym, jak złożysz wniosek o kredyt i rozpoczniesz związane z tym formalności, pozwoli uniknąć Ci wielu problemów, zaoszczędzić czas i ograniczyć ryzyko niepowodzenia. Dzięki temu możesz, m.in. precyzyjnie określić swój budżet, uniknąć strat finansowych i przede wszystkim podejmować decyzje bez niepotrzebnego stresu.

Przy okazji zerknij na kalkulator kredytu hipotecznego. Za jego pomocą sprawdzisz prognozowaną wysokość miesięcznej raty nabywanej nieruchomości.

Świadomość swoich możliwości finansowych

Zanim zaczniesz szukać idealnej nieruchomości, upewnij się, jaką kwotę możesz przeznaczyć na jej zakup. Znajomość swojego potencjału kredytowego ułatwia wybór mieszkania czy domu, którego cena jest w Twoim zasięgu. Unikniesz rozczarowań lub zyskasz większą motywację do ewentualnego zwiększenia wkładu własnego, czy też poszukania innego bądź dodatkowego źródła finansowania.

Polecam mój tekst wraz z dokładną analizą: Ile trzeba zarabiać, żeby dostać kredyt hipoteczny?

Mniejsze ryzyko utraty zadatku

Podpisanie umowy przedwstępnej zazwyczaj wiąże się z koniecznością wpłacenia zadatku, który zabezpiecza transakcję. W sytuacji, gdy bank odmówi Ci udzielenia finansowania i nie masz wystarczających środków na zakup mieszkania, sprzedający ma prawo zatrzymać taki zadatek, o ile nie zabezpieczyłeś się zapisami w umowie kredytowej.

Utrata zadatku może oznaczać poważne konsekwencje finansowe i znacznie opóźnić realizację planów. Z kolei, jeśli masz pewność co do swoich możliwości kredytowych, możesz uniknąć takiego ryzyka i podejmować zobowiązania bez obaw o utratę wpłaconych środków.

Brak zbędnych kosztów i formalności

Proces ubiegania się o kredyt hipoteczny to także szereg wydatków, m.in. opłaty za zlecenie wyceny nieruchomości, zadatek lub zaliczka, koszty pozyskania i analizy dokumentów, koszty notarialne, koszt ubezpieczenia nieruchomości itd. Gdy bank odrzuci wniosek, te wszystkie opłaty stają się stratą, a całą procedurę musisz rozpocząć od początku.

Dlaczego banki muszą weryfikować zdolność kredytową?

Powód jest jeden. Obliguje ich do tego prawo. Ustawa o kredycie hipotecznym i nadzorze nad pośrednikami finansowymi jasno określa, że żadna instytucja finansowa nie może udzielić kredytu jedynie na podstawie oświadczenia klienta. Dlatego, nawet jeśli dysponujesz wysokim wkładem własnym, bank musi upewnić się, że miesięczna rata kredytu nie nadwyręży Twojego portfela i w dłuższej perspektywie nie będziesz miał problemów ze zwrotem zadłużenia.

To nie tylko wymóg formalny, ale też element odpowiedzialnego podejścia do finansowania. Kredytodawca ma obowiązek chronić zarówno siebie, jak i swoich klientów przed nadmiernym zadłużeniem. Gdyby na rynku pojawiły się oferty kredytów hipotecznych bez dokładnej analizy sytuacji finansowej, zwiększałoby to ryzyko problemów ze spłatą. A to byłoby problematyczne zarówno dla kredytobiorców, jak i całego sektora finansowego.

Weryfikacja zdolności kredytowej to ważny element odpowiedzialnego systemu finansowego, który ma zapewnić stabilność gospodarczą. Kryzysy finansowe (warto przypomnieć sobie, chociażby kryzys z 2008 roku) często wynikają z nadmiernej dostępności kredytów dla osób, które później nie są w stanie ich spłacić. Dlatego banki, analizując Twoje dochody, historię kredytową i miesięczne wydatki, działają nie tylko w swoim interesie, ale też w interesie całego rynku, w tym swoich klientów, depozytariuszy i akcjonariuszy.

Jak poprawić zdolność kredytową? 7 kroków

Jeśli planujesz wziąć kredyt hipoteczny, to już zawczasu zadbaj o swoją zdolność kredytową. A jak tego dokonać?

Przygotowałem dla Ciebie kilka prostych trików, które mogą sprawić, że otrzymasz pozytywną decyzję, a w niektórych przypadkach lepszą ofertę.

1. Zadbaj o wyższe dochody

Im większe i bardziej stabilne wpływy na konto, tym lepiej. Jeśli masz możliwość negocjacji podwyżki lub podjęcia dodatkowej pracy, warto to zrobić przed złożeniem wniosku. Niektóre banki uznają także dodatkowe źródła dochodu, np. świadczenie 800+, premie czy umowy cywilnoprawne. Warto sprawdzić, które instytucje finansowe je akceptują i przygotować dokumenty, które potwierdzą Twoje dodatkowe dochody i ich regularność.

Jeśli chcesz poprawić zdolność kredytową dobrze jest sprawdzić, czy forma rozliczenia podatkowego nie obniża dochodu netto. Czasami lepiej poczekać na nowy rok podatkowy, jeśli przekroczenie progu sprawia, że na papierze zarabiasz mniej.

Zerknij na mój oddzielny wpis: Umowa o dzieło a kredyt hipoteczny i zobacz, jak banki podchodzą do umów cywilnopranych.

2. Spłać zbędne zobowiązania

Każdy kredyt, karta kredytowa czy debet na koncie obciąża Twój scoring kredytowy. Nawet jeśli nie korzystasz z dostępnych limitów, bank traktuje je jako potencjalne zobowiązania. Przed złożeniem wniosku ureguluj więc drobne kredyty, zamknij nieużywane karty kredytowe i zrezygnuj z debetu. Jeśli masz kilka pożyczek, pomyśl o ich wcześniejszej spłacie lub konsolidacji.

Zobacz: Kredyt konsolidacyjny hipoteczny: na czym polega i czy jest korzystny?

3. Dobierz odpowiednie warunki kredytu

Bank w trakcie weryfikacji wniosku oceni jak dużą część Twoich dochodów stanowi miesięczna rata zobowiązania. Jeśli jest zbyt wysoka w stosunku do Twojego budżetu, możesz otrzymać odmowę. Dobrym rozwiązaniem jest wydłużenie okresu spłaty, ponieważ niższa miesięczna rata poprawia zdolność kredytową. Pamiętaj jednak, że dłuższy termin oznacza wyższe koszty odsetkowe.

Zwróć dodatkowo uwagę na rodzaj rat. W wielu przypadkach lepiej wybrać raty równe niż malejące. Wynika to z tego, że raty malejące są na początku spłaty bardzo wysokie, co obniży Twoją zdolność kredytową. Mogą być natomiast dobrą opcją przy wysokich dochodach, bo dzięki swojej konstrukcji umożliwiają szybszą spłatę kapitału.

4. Oprocentowanie stałe czy oprocentowanie zmienne?

Oprocentowanie stałe czy zmienne? Rodzaj oprocentowania również ma znaczenie przy obliczaniu zdolności kredytowej. W przypadku kredytów z oprocentowaniem okresowo stałym bank, zgodnie z wytycznymi KNF, dodaje do nominalnego oprocentowania dodatkowy bufor w wysokości 2,5 punktów procentowych.

Natomiast w przypadku kredytów z oprocentowaniem zmiennym do podstawy wyliczeniowej, która składa się z WIBOR-u i marży, doliczany jest bufor wynoszący 5 punktów procentowych. Takie podejście sprawia, że kredyty o zmiennym oprocentowaniu są postrzegane jako mniej dostępne, gdyż bank ocenia zdolność kredytową na bardziej konserwatywnych założeniach.

Warto zaznaczyć, że choć zalecenia KNF stanowią punkt odniesienia, to poszczególne instytucje mogą wprowadzać własne kryteria oceny ryzyka. W praktyce oznacza to, że metody wyliczania zdolności kredytowej mogą się różnić w zależności od instytucji finansowej, co wpływa na ostateczną decyzję kredytową.

5.Wspólny kredyt – większa szansa na pozytywną decyzję

To dobre rozwiązanie w momencie, gdy Twoje dochody dla banku są niewystarczające. Wówczas o kredyt zawnioskuj wspólnie z drugą osobą. Może to być małżonek, partner lub członek rodziny, który ma stabilne dochody i dobrą historię kredytową. Instytucja bierze wtedy pod uwagę łączne dochody obu kredytobiorców, co pomaga w uzyskaniu lepszej oferty i wyższej kwoty finansowania.

6. Wysoki wkład własny

Większy wkład własny obniża kwotę kredytu, co zwiększa Twoje szanse na pozytywną decyzję. Jeśli masz możliwość odłożenia większej sumy, warto to zrobić. Dzięki temu bank może zaproponować niższe oprocentowanie kredytu hipotecznego i lepsze warunki kredytowania.

7. Korzystna oferta banku

Możesz dostać lepsze warunki kredytowe, jeśli skorzystasz z dodatkowych produktów bankowych, typu: konto osobiste, karta kredytowa czy ubezpieczenie. Za ich sprawą dostaniesz niższą marżę lub prowizję. Jednak przed podjęciem tak ważnej decyzji kredytowej sprawdź, czy faktycznie przyniesie Ci ona korzyści, czy tylko wygeneruje dodatkowe koszty.

Porównaj oferty w kilku bankach

Zanim zdecydujesz się na konkretną ofertę i instytucję rekomenduję, byś sprawdził przed tym minimum kilka różnych propozycji. Różnice w oprocentowaniu i prowizji mogą znacząco wpłynąć na wysokość raty oraz całkowity koszt kredytu. Tak samo zresztą, jak Rzeczywista Roczna Stopa Oprocentowania (RRSO).

Możesz to łatwo sprawdzić, korzystając z naszego kalkulatora rat kredytu hipotecznego, który podpowie w przybliżeniu, ile wyniosą raty i koszty kredytu. Wystarczy, że do narzędzia wpiszesz kwotę, okres spłaty i wysokość oprocentowania.

Bank z niższym oprocentowaniem może zaproponować niższe miesięczne raty, co spowoduje, że Twoje finanse wypadną korzystniej w analizie zdolności kredytowej. Warto także sprawdzić promocje, które obniżają marżę lub pozwalają uniknąć prowizji. Im niższe koszty kredytu, tym łatwiej spełnisz bankowe wymagania i uzyskasz wyższą kwotę finansowania.

Oczywiście trudno chodzić od placówki do placówki i porównywać warunki. W tej kwestii najlepiej skonsultować się z ekspertem kredytowym, który na miejscu i w trakcie jednego spotkania zestawi dla Ciebie oferty kredytów hipotecznych z kilkunastu różnych banków.

Bezpłatne wyliczenie zdolności kredytowej

Planując zakup nieruchomości na kredyt, wpierw oceń, na jaką kwotę finansowania możesz liczyć. Unikniesz tym samym zbędnych formalności, niepotrzebnych kosztów i rozczarowań związanych z odrzuceniem wniosku przez bank. Chcesz wiedzieć, ile wynosi Twoja zdolność kredytowa?

Mogę Ci w tym pomóc.

Od 2009 roku zajmuję się kredytami hipotecznymi i mam na swoim koncie ponad 1000 zrealizowanych wniosków. Mam dostęp do bankowych regulacji oraz korzystam z kalkulatorów, które dokładnie wyliczają zdolność kredytową w różnych instytucjach. Dzięki temu otrzymasz ode mnie precyzyjną informację, w których bankach masz największe szanse na podpisanie umowy kredytowej i na jakich warunkach.

Wyliczenie zdolności kredytowej jest całkowicie bezpłatne i nie zobowiązuje Cię do składania wniosku. Wystarczy, że skontaktujesz się ze mną, a przeanalizuję Twoją sytuację finansową i podpowiem, jakie masz możliwości. Pomogę Ci również przygotować się do procesu kredytowego, by zwiększyć Twoje szanse na uzyskanie najlepszej oferty.

Jeśli chcesz poznać swoją zdolność kredytową, uniknąć błędów w umowie kredytowej i sprawnie przejść przez procedurę kredytową, zapraszam do kontaktu. Razem znajdziemy najlepsze rozwiązanie dla Ciebie.

Darmowy kalkulator zdolności kredytowej: podsumowanie

Nie zgaduj, jaka jest Twoja zdolność kredytowa. Sprawdź ją bez problemu, zanim złożysz wniosek o kredyt hipoteczny. Kalkulator zdolności kredytowej pomoże Ci szybko oszacować swoje możliwości i uniknąć nieprzyjemnych niespodzianek.

Pamiętaj jednak, że każdy bank liczy zdolność po swojemu, więc jeśli uzyskany wynik Cię nie usatysfakcjonuje, to polecam zajrzeć do innych instytucji. A jeśli zależy Ci na tym, by podejść do tematu na spokojnie i bez ryzyka błędu, to w tym temacie przyda się pomoc profesjonalnego eksperta kredytowego.

Masz pytania o swoją zdolność kredytową albo coś Cię zaskoczyło w wynikach kalkulatora? Daj znać w komentarzu – chętnie odpowiem i rozwieję wątpliwości!

FAQ: najczęściej zadawane pytania

Aby dostać kredyt hipoteczny na 500 tys. zł, singiel powinien zarabiać około 7 500–8 000 zł netto miesięcznie, przy założeniu braku innych zobowiązań i kredytu na 25–30 lat. Para bez dzieci potrzebuje zwykle około 10 000 zł netto łącznie. Wpływ na wymaganą wysokość dochodu mają też inne czynniki jak: forma zatrudnienia, oprocentowanie kredytu i liczba osób na utrzymaniu. Najlepiej sprawdzić swoją zdolność indywidualnie – różnice między bankami mogą sięgać nawet kilkudziesięciu tysięcy złotych.

Aby otrzymać kredyt hipoteczny na 300 tys. zł, singiel powinien zarabiać około 4 500–5 000 zł netto, zakładając brak innych zobowiązań i standardowe warunki (25 lat, zmienne oprocentowanie kredytu). W przypadku pary z łącznym dochodem 6 000–6 500 zł netto, szanse również są bardzo dobre. Wysokość wymaganego dochodu zależy też od liczby osób na utrzymaniu, formy zatrudnienia oraz oprocentowania kredytu. Warto wcześniej sprawdzić zdolność u eksperta, żeby uniknąć niepotrzebnych kosztów i odrzuceń w bankach.

Zdolność kredytową obniżają przede wszystkim niskie dochody oraz wysokie miesięczne zobowiązania (np. inne kredyty, limity na kartach czy alimenty). Negatywny wpływ ma także zatrudnienie na umowach czasowych lub cywilnoprawnych, które banki uznają za mniej stabilne. Innym czynnikiem może być liczba osób na utrzymaniu, jak dzieci czy współmałżonek bez dochodu i negatywna historia kredytowa. Takie opóźnienia w spłatach i zaległości mogą znacząco zmniejszyć szanse na kredyt.

Samo sprawdzenie swojej zdolności kredytowej w BIK nie obniża zdolności kredytowej i nie ma wpływu na ocenę wniosku. Natomiast wielokrotne zapytania kredytowe składane przez banki w krótkim czasie mogą być zauważone przez analityka i lekko zaniżyć scoring. Jednak w przypadku kredytów hipotecznych nie ma to aż tak dużego znaczenia, jak np. przy kredytach gotówkowych.

Tak, nasze narzędzie jest bezpłatne i dostępne online dla wszystkich użytkowników.

Banki wymagają zazwyczaj wkładu własnego na poziomie 10-20% wartości nieruchomości.

Świadczenie 800+ może być wliczane do zdolności kredytowej, ale zależy to od polityki konkretnego banku — niektóre traktują je jako dochód pomocniczy, inne w ogóle go nie uwzględniają.