Kalkulator

kredytu hipotecznego

Czym jest kalkulator kredytu hipotecznego?

Kalkulator rat kredytu hipotecznego to popularne narzędzie online, które pozwala obliczyć wysokość raty kredytu hipotecznego na podstawie określonych parametrów, takich jak wysokość kredytu, okres kredytowania, oprocentowanie i rodzaj rat. Z pomocą kalkulatora kredytu hipotecznego możesz szybko oszacować, ile będzie wynosić miesięczna rata kredytu hipotecznego oraz odsetki całkowite, co pozwala na zaplanowanie naszych wydatków i kontrolę domowego budżetu. Poznasz nie tylko ratę kredytu hipotecznego, czy jego koszty, ale również orientacyjny harmonogram spłaty. Pokazuje on, jak będzie zmieniać się saldo kredytu i wysokość raty w kolejnych okresach.

Jakie musisz przygotować dane, żeby wyliczyć ratę i całkowity koszt

Warto dokładnie przeanalizować wszystkie parametry kredytu hipotecznego przed podpisaniem umowy, aby mieć pełną świadomość kosztów i warunków związanych z kredytem mieszkaniowym. Jeśli poznasz i zrozumiesz wszystkie parametry, będziesz mógł/a podjąć mądrą decyzję finansową i wybrać kredyt, który najlepiej odpowiada Twoim potrzebom i możliwościom finansowym.

Poznaj najważniejsze parametry kredytu hipotecznego:

Kwota kredytu

Kwota kredytu to pieniądze, które pożyczasz od banku na zakup nieruchomości. Udzielenie kredytu na konkretną kwotę, zależy przede wszystkim od tego, jaką masz zdolność kredytową i jaka jest wartość nieruchomości. Duże znaczenie ma również wkład własny, który nie może być niższy niż 10%.

Przed podjęciem decyzji o wysokości kredytu hipotecznego warto przeanalizować swoje potrzeby finansowe, obecne i przyszłe wydatki, a także zdolność do regularnego spłacania rat kredytowych. Warto również skonsultować się z doradcą finansowym, który pomoże Ci ocenić Twoją zdolność kredytową i wybrać odpowiednią kwotę kredytu hipotecznego.

Okres spłaty kredytu hipotecznego

Okres spłaty kredytu hipotecznego to czas, w którym kredyt hipoteczny należy spłacić w całości. Jest to jeden z kluczowych parametrów kredytu hipotecznego i może mieć istotny wpływ na wielkość miesięcznych rat oraz całkowity koszt kredytu.

Okres spłaty kredytu hipotecznego może wynosić od kilku do kilkudziesięciu lat, w zależności od umowy z bankiem oraz preferencji kredytobiorcy. Standardowo spotykanymi okresami kredytowania są 15, 20, 25 lub 30 lat.

Długość okresu kredytowania ma istotny wpływ na wysokość miesięcznych rat. Im dłuższy okres kredytowania, tym niższa będzie rata, ale łączny koszt kredytu będzie wyższy ze względu na spłacane odsetki. Krótszy okres kredytowania oznacza wyższe miesięczne raty, ale niższe łączne koszty kredytu.

Rata równa czy malejąca?

Raty równe i malejące to dwa podstawowe sposoby spłaty kredytu hipotecznego.

System rat równych polega na tym, że każda miesięczna rata kredytu hipotecznego jest taka sama przez cały okres kredytowania.

Rata równa składa się z dwóch części: kapitału i odsetek. Na początku okresu kredytowania większa część raty jest przeznaczana na spłatę odsetek, a mniejsza na spłatę kapitału. W miarę upływu czasu proporcje się odwracają, a coraz większa część raty przypada na kapitał. Dzięki stałym ratom kredytobiorca zna z góry wysokość swoich miesięcznych wydatków na kredyt.

W przypadku rat malejących wysokość miesięcznej raty maleje w miarę spłaty kredytu. Oznacza to, że na początku okresu kredytowania miesięczne raty są wyższe, a następnie stopniowo maleją. Raty malejące obliczane są na podstawie stałego harmonogramu spłaty kapitału, co oznacza, że każda rata jest niższa od poprzedniej. Zaletą rat malejących jest to, że łączny koszt kredytu jest niższy niż w przypadku rat równych, ponieważ odsetki naliczane są od coraz niższego salda kapitału.

Wybór pomiędzy ratami równymi a malejącymi zależy od preferencji kredytobiorcy, jego zdolności finansowej oraz indywidualnych preferencji. Raty równe są bardziej popularne, ponieważ łatwiej jest planować budżet z ustalonymi miesięcznymi płatnościami. Natomiast raty malejące mogą być korzystne dla osób, które oczekują wzrostu dochodów w przyszłości lub chcą zminimalizować łączny koszt kredytu. Warto porównać oba rodzaje rat i wybrać ten, który najlepiej odpowiada indywidualnym potrzebom i możliwościom finansowym.

Tu przeczytasz na temat co wybrać do kredytu hipotecznego –rata równa czy malejąca?

Oprocentowanie kredytu hipotecznego

Oprocentowanie nominalne kredytu jest wyrażone w procentach i określa koszt kredytu wyrażony jako stosunek kwoty odsetek do kapitału pożyczki. Oprocentowanie nominalne jest jednym z najważniejszych parametrów kredytu. Podawane jest w skali roku. Oprocentowanie na poziomie 7% nie oznacza, że pożyczając 100 000 PLN na 30 lat będziesz musiał oddać tylko 7 000 PLN. Tyle byś mniej więcej oddał pożyczając środki na 1 rok, ale pożyczając na dłuższy okres musisz się liczyć z wyższymi kosztami.

Oprocentowanie nominalne nie uwzględnia dodatkowych kosztów, takich jak prowizje, opłaty za ubezpieczenie kredytu itp. Dlatego przy porównywaniu ofert kredytowych ważne jest uwzględnienie wszystkich kosztów, aby uzyskać pełny obraz całkowitego kosztu kredytu. W tym może niejako pomóc RRSO (Rzeczywista Roczna Stopa Oprocentowania), które daje sumaryczną wartość kosztu kredytu, ponieważ uwzględnia większość kosztów (np. prowizja, czy ubezpieczenie kredytu hipotecznego), nie tylko oprocentowanie nominalne. Większość, nie wszystkie, a na kredyt warto patrzeć kompleksowo.

Tu dowiesz się więcej na temat mojego podejścia do RRSO w kredycie hipotecznym.

Jak działa kalkulator kredytu hipotecznego

Nasz kalkulator kredytowy jest prosty i intuicyjny w obsłudze. Jeśli chcesz wiedzieć, ile będzie wynosić Twoja rata i koszt kredytu, to w pierwszym kroku przygotuje dane, o których pisałem powyżej.

- Kwota kredytu * – w tym miejscu wpisz kwotę, o którą wnioskujesz.

- Oprocentowanie nominalne* – aktualne oprocentowanie kredytu. W przypadku oprocentowania zmiennego będzie to suma stawki referencyjnej WIBOR 3M/6M/12M i marży banku. W przypadku oprocentowania stałego stawka będzie jednolita.

- Okres spłaty* – w tym miejscu wpisz liczbę miesięcy, w których trakcie będziesz spłacać kredyt.

- Rodzaj raty* – w tym miejscu wpisz RÓWNA lub MALEJĄCA.

Po wpisaniu danych i kliknięciu „oblicz raty kredytu”, a system wygeneruje dane związane z wysokością rat kredytu i kwotą odsetek. Na dole pojawi się indywidualny harmonogram, który zawiera informacje o zadłużeniu, racie kapitałowej, odsetkach i wysokości rat.

Jak dobrać okres kredytowania do swojej sytuacji finansowej

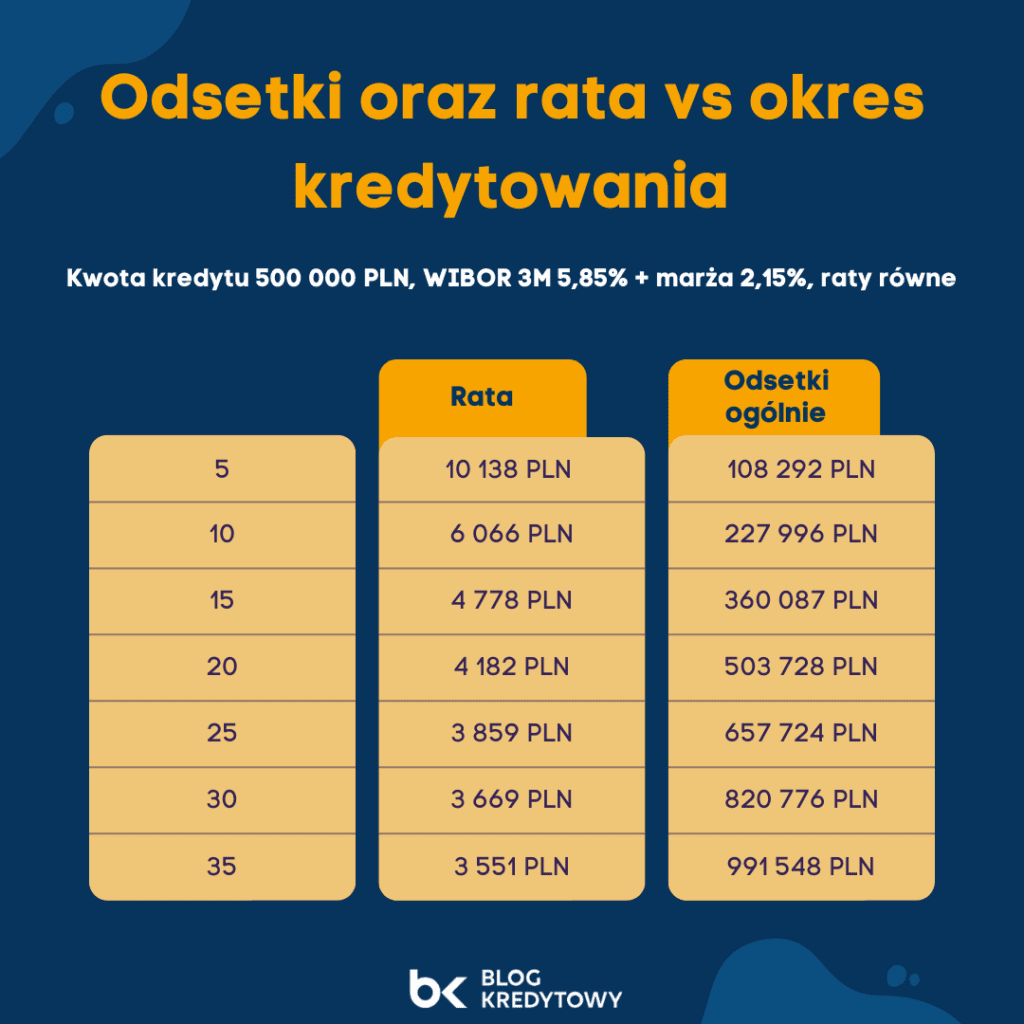

Okres kredytowania to bardzo niedoceniany parametr. Z doświadczenia rozmów z klientami większość osób wstępnie deklaruje chęć wybrania kredytu na 25-30 lat. To bardzo długi okres spłaty. Jeśli pozwala zdolność kredytowa, to warto zastanowić się nad jego skróceniem. W zależności od dochodów i wydatków może się okazać, że bez większych konsekwencji dla budżetu okres kredytowania krótszy o 5-10 lat pozwoli zaoszczędzić kilkaset tysięcy złotych.

Założenia do przykładu: kredyt hipoteczny 500 000 PLN, oprocentowanie 8%, raty równe.

Wnioski:

- im wyższa rata, tym niższe odsetki ogólne, które zostaną naliczone w trakcie kredytowania,

- wysokość raty zależy od okresu kredytowania,

- dobierz kredyt na możliwie najkrótszy okres, żeby maksymalnie zaoszczędzić na odsetkach, ale z taką ratą, którą będziesz w stanie spłacać.

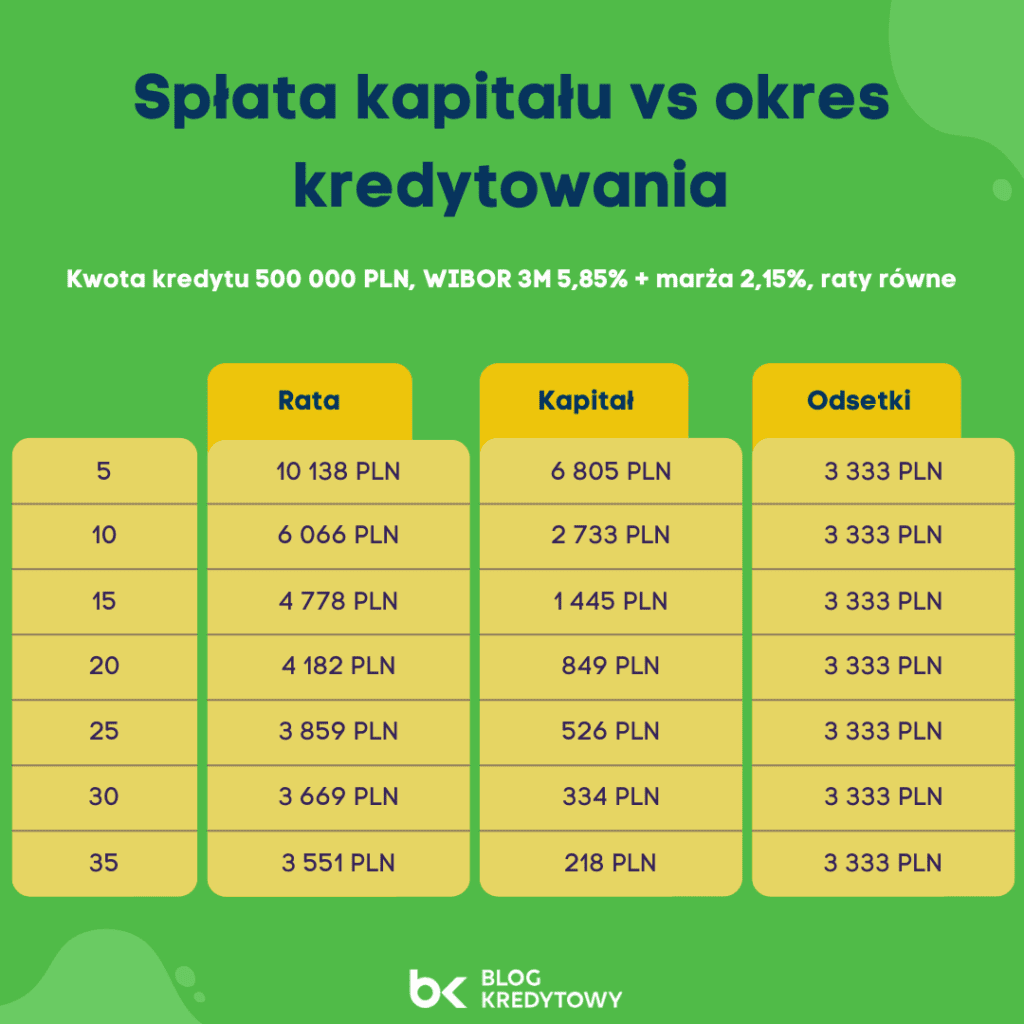

Okres kredytowania a zawartość kapitału w racie

Sprawdźmy, jaki jest udział kapitału w racie w zależności od okresu kredytowania. Zakładamy jak wyżej, że zaciągasz kredyt w wysokości 500 000 zł, oprocentowanie nominalne wynosi 8% i wybierasz raty równe.

Z powyższej infografiki wynika, że im dłuższy okres spłaty kredytu hipotecznego, to udział kapitału jest coraz mniejszy. Oznacza to, że koszt kredytu jest wyższy w przypadku kredytów na 30 czy 35 lat w porównaniu do kredytów o krótszym terminie. Zdecydowania lepiej zaciągnąć kredyt hipoteczny np. o 5 lat krótszy i płacić nieznacznie wyższą ratę niż zapłacić np. o kilkadziesiąt tysięcy (czasami nawet kilkaset tysięcy) odsetek więcej.

Jakie są dodatkowe koszty kredytu hipotecznego?

Przy kredycie hipotecznym musisz się liczyć z dodatkowymi kosztami, które trzeba uwzględnić w procesie kredytowym. Są to np. prowizja za zaciągnięcie kredytu hipotecznego, opłaty notarialne np. za wpis hipoteki do księgi wieczystej, koszty wyceny czy ubezpieczenia nieruchomości. Przedstawiam najważniejsze z nich.

Prowizja

Prowizja kredytu hipotecznego to opłata, którą bank pobiera od klienta za udzielenie kredytu hipotecznego.

Wysokość prowizji kredytu hipotecznego może być ustalona jako procent od kwoty kredytu lub jako stała kwota. Zazwyczaj wynosi ona od 1% do 3% wartości kredytu, ale może się różnić w zależności od banku. Część banków w ramach promocji proponuje prowizję 0%. Jest to opłata, która ma wpływ na całkowity koszt kredytu.

Wycena

Wycena nieruchomości jest kluczowym elementem w procesie starania się o kredyt hipoteczny i ma na celu określenie jej rzeczywistej wartości rynkowej. Bank chce upewnić się, że wartość nieruchomości jest wystarczająca, aby stanowiła odpowiednie zabezpieczenie kredytu.

Wycenę nieruchomości, którą nazywamy fachowo operatem szacunkowym, przeprowadza zazwyczaj rzeczoznawca majątkowy, który jest specjalistą w tej dziedzinie i ma stosowne uprawnienia.

Koszty wyceny nieruchomości mogą być pokrywane przez kredytobiorcę lub bank, w zależności od jego polityki. Czasem bank może zaoferować darmową wycenę nieruchomości jako część promocji lub specjalnej oferty kredytowej. Najczęściej jednak wydatek ten spoczywa na kupującym, który wynosi od ok. 500 zł do nawet 1000 zł.

Na moim blogu przeczytasz szczegółowy wpis odnośnie – wycena nieruchomości do kredytu hipotecznego

Ubezpieczenie nieruchomości

Ubezpieczenie nieruchomości chroni właściciela nieruchomości przed różnymi ryzykami i zagrożeniami jak pożar, zalanie, huragan, włamania, czy zniszczenia itd.

Podstawowa polisa chroni mury i inne stałe elementy, takie jak dach, czy fundamenty. Możesz zdecydować się też na szerszy zakres ubezpieczenie nieruchomości.

Ubezpieczenie nieruchomości jest obowiązkowe, jeśli podpisujesz umowę o kredyt hipoteczny. Bank wymaga ubezpieczyć mieszkanie/dom, który jest zabezpieczeniem kredytu. W przypadku działki ubezpieczenie nieruchomości nie jest wymagane. Możesz zdecydować się polisę, którą zaproponuje bank lub znaleźć inną, tańszą w wybranym Towarzystwie Ubezpieczeniowym.

W przypadku kredytu hipotecznego na 500 tys. zł ubezpieczenie nieruchomości będzie kosztowało około 300–360 zł w skali roku.

Na moim blogu przeczytasz na temat ubezpieczenia nieruchomości do kredytu hipotecznego.

Koszty zmian w księdze wieczystej

W przypadku kredytu hipotecznego konieczne jest wpisanie hipoteki na rzecz banku do księgi wieczystej. Wpis hipoteki do księgi wieczystej kosztuje 200 zł. Musisz też opłacić podatek od czynności cywilnoprawnych (deklaracja PCC-3), który wynosi 19 zł.

Wcześniejsza spłata kredytu hipotecznego

Wcześniejsza spłata polega na spłacie całego lub części kredytu przed terminem wyznaczonym w umowie kredytowej. Powody wcześniejszej spłaty to przypływ gotówki (np. z tytułu dziedziczenia), sprzedaż nieruchomości lub refinansowania kredytu.

Z kolei nadpłata kredytu hipotecznego polega na dodatkowym wpłacaniu pieniędzy na konto kredytowe w celu skrócenia okresu spłaty lub zmniejszenia rat. Może to być jednorazowa wpłata lub regularne dodatkowe płatności.

Z wcześniejszą spłatę kredytu hipotecznego lub nadpłatą może wiązać się konieczność zapłaty prowizji. Jednak bank nie może żądać opłat za wcześniejszą spłatę, jeśli doszło do niej po 3 latach od daty podpisania umowy, jeśli zaciągnąłeś kredyt z oprocentowaniem zmiennym. Kredyty hipoteczne z oprocentowaniem stałym mogą być obciążone prowizją za wcześniejszą spłatę w każdym momencie obowiązywania stałego oprocentowania. W większości przypadków banki w ogóle rezygnują z tej opłaty.

Na moim blogu przeczytasz na temat wcześniejszej spłaty kredytu hipotecznego.

Jak bank liczy zdolność kredytową?

Banki i instytucje finansowe analizują wiele czynników, aby ocenić zdolność kredytową klienta. Pod lupę wezmą Twoje dochody, w tym wynagrodzenie z umowy o pracę, dochody z działalności gospodarczej, zasiłki, czy np. dochody z wynajmu itp. Im wyższe dochody, tym większa zdolność kredytowa.

Banki preferują stabilne źródła dochodów, które są regularne i przewidywalne. Szczególnie cenią pracę na stałe etat na czas nieokreślony, ale coraz częściej są otwarte na innego rodzaju dochody.

Bank przeanalizuje również Twoją historię kredytową, czyli sposób spłaty dotychczasowych zobowiązań kredytowych. Bardzo dobra historia kredytowa, czyli regularne spłaty rat w terminie, są pozytywnym sygnałem dla banku, aczkolwiek nie pomogą w zdobyciu lepszej oferty.

Istotne są również aktualne zobowiązania finansowe klienta, w tym kredyty, pożyczki, karty kredytowe oraz koszty stałe jak czynsz, czesne za szkołę dziecka, alimenty.

Bank może wziąć pod uwagę również inne czynniki, takie jak wiek klienta, stabilność zatrudnienia, perspektywy zawodowe, wykształcenie.

Oprocentowanie kredytu hipotecznego

Oprocentowanie kredytu hipotecznego to jeden z najważniejszych parametrów. Już podczas składania wniosku o kredyt mieszkaniowy będziesz poproszony o dokonanie wyboru – oprocentowanie stałe czy zmienne?

Oprocentowanie zmienne

Oprocentowanie zmienne jest sumą stawki referencyjnej WIBOR 3M lub WIBOR 6M oraz marży banku. Zmienne oprocentowanie niesie za sobą ryzyko. Oznacza, że raty kredytu hipotecznego mogą ulec zmianie w zależności od tego, jak kształtują się główne stopy procentowe Narodowego Banku Polskiego. Te mogą wzrosnąć znacząco. Sporo na ten temat mogliby powiedzieć kredytobiorcy, którzy zaciągnęli kredytu z oprocentowaniem zmiennym w latach 2020-2021, gdy chwilę po ich raty wzrosły dokładnie dwukrotnie, a zawartość kapitału z raty zmniejszyła się z około połowy do ledwo 10% wartości raty.

Oprocentowanie stałe

Banki dopiero od jakiegoś czasu oferują klientom kredyty z oprocentowaniem stałym. Pierwsze nieśmiałe kroki rozpoczął ING Bank Śląski, następnie dołączył Santander. Później doszły kolejne banki, co zaczęła wymagać rekomendacja KNF (Komisja Nadzoru Finansowego). Zobowiązała ona banki do oferowania klientom kredytu z okresowo stałym oprocentowaniem na minimum 5 lat od podpisania umowy kredytowej z możliwością prolongaty. Niewielka liczba banków np. BNP Paribas oferują kredyty ze stałym oprocentowaniem na 10 lat, ale ta opcja niezbyt przypadła klientom do gustu.

W oprocentowaniu stałym nie ma podziału na zmienny WIBOR i marżę banku. Stała stopa procentowa oznacza, że nawet gdy stopy procentowe ulegną zmianie, to Twoja rata pozostanie na niezmienionym poziomie. Jest to rozwiązanie bezpieczne, czy w przypadku spadku stóp procentowych jesteś narażony na ryzyko płacenia więcej, niż mógłbyś.

Co wybrać – oprocentowanie stałe czy zmienne?

Krótki określając – żyjemy w „ciekawych czasach”. Sam osobiście polecam oprocentowanie stałe, ponieważ chroni Cię przed wzrostem stóp procentowych. Nawet gdy stopy procentowe na rynku wzrosną, miesięczna rata kredytu pozostanie na stałym poziomie. Oprocentowanie stałe zapewni Ci większy spokój umysłu i poczucie bezpieczeństwa finansowego, gdyż eliminuje niepewność związana ze zmianami stóp procentowych.

Dzięki stałej wysokości rat kredytowych możesz też łatwiej planować swoje finanse na przyszłość, ponieważ znasz koszt kredytu na każdy miesiąc bez konieczności uwzględniania zmienności oprocentowania.

Jeśli by się okazało, że stopy procentowe faktycznie spadną, wraz z nimi rynkowe oferty z okresowo stałym oprocentowaniem, to możesz swój kredyt zwyczajnie refinansować, czyli przenieść do banku z lepszą ofertą. Nie jest już możliwe refinansowanie kredytu ze stałej stopy procentowej na zmienną. Jest to wymóg KNF.

Uzyskanie kredytu hipotecznego – krok po kroku

Procedura uzyskania kredytu hipotecznego jest bardzo podobna w większości banków. Różnice dotyczą tego, czy myślimy o kredycie na zakup mieszkania na rynku wtórnym, czy pierwotnym. Trochę inaczej wygląda też w przypadku kredytu na dom budowie. Dlatego zaprezentuję pewien standard – zapoznaj się z tematem „kredyt hipoteczny krok po kroku”:

1. Spotkanie z ekspertem kredytowym

Przygotuj się dobrze na spotkanie z ekspertem kredytowym. Im więcej informacji przedstawisz, tym dokładniejsza będzie analiza eksperta. Ważne są informacje o Twojej sytuacji finansowej, czy te dotyczące nieruchomości. Ekspert kredytowy oceni Twoją zdolność kredytową, pomoże wybrać najkorzystniejszy kredyt hipoteczny, przygotuje listę najważniejszych dokumentów i opowie Ci, jak wygląda procedura bankowa.

2. Podpisanie umowy przedwstępnej

Umowa przedwstępna do kredytu hipotecznego w mojej opinii najlepiej, gdyby była zawarta w formie aktu notarialnego. Jest to z pewnością sposób, który niejako gwarantuje lepsze techniczne przygotowanie transakcji. W ten sposób dwie strony zabezpieczają swój interes. Warto przy okazji ustalić kwotę zadatku (uważam, że 5%-10% wartości nieruchomości to max). Pamiętaj o zawarciu klauzuli, która Cię zabezpieczy, gdy nie otrzymasz kredytu w 3 bankach. Wtedy właściciel mieszkania powinien zwrócić zadatek. Kolejna informacja, która powinna znaleźć się w akcie notarialnym to termin podpisania umowy przyrzeczonej. Zanim dojdzie do zakończenia procedury kredytowej, mogą minąć 2–4 miesiące.

3. Złożenie wniosku kredytowego

Po podpisaniu umowy przedwstępnej możesz w końcu złożyć wniosek kredytowy. W tej sprawie możesz liczyć na wsparcie eksperta kredytowego. Najlepiej złożyć wniosek kredytowy przynajmniej w 3 bankach, ponieważ możesz liczyć, że choć jeden z nich przyzna Ci kredyt.

4. Analiza kredytowa w bankach

Na tym etapie, który może trwać nawet kilka tygodni, bank sprawdzi Twoją zdolność kredytową, oceni wartość nieruchomości i przeanalizuje wniosek i załączniki. Analiza kredytowa to skomplikowany proces, a banki mają różne podejście.

5. Decyzja kredytowa

Na podstawie analizy bank wyda pozytywną lub negatywną decyzję kredytową. Jeżeli decyzja jest na tak, to otrzymasz ofertę z informacją o warunkach cenowych kredytu, sposobie uruchomienia i spłacie rat. Masz czas na analizę wzoru umowy. Możesz ją też skonsultować z ekspertem kredytowym.

6. Podpisanie umowy kredytowej

Następnie umawiasz się na podpisanie umowy kredytowej. Sprawdź, czy jest ona identyczna z otrzymanym wcześniej draftem. Wszelkie wątpliwości wyjaśniaj na bieżąco z doradcą bankowym.

7. Podpisanie umowy przyrzeczonej

Umowa końcowa jest zawsze podpisywania w formie aktu notarialnego w wybranej kancelarii notarialnej. W umowie zastrzeż 10 dni na wypłatę pieniędzy z banku. Kredyt hipoteczny jest uruchamiany najczęściej w ciągu 1 do 5 dni, ale lepiej się zabezpieczyć na wypadek nieprzewidzianych okoliczności.

8. Wypłata kredytu hipotecznego

Sprawdź warunki wypłaty kredytu. Może to być dostarczenie dowodu wpłaty wkładu własnego czy ubezpieczenia nieruchomości. Bank może bowiem wstrzymać wypłatę z powodu braku tych dokumentów.

Podsumowanie

Mam nadzieję, że już wiesz, jak działa kalkulator kredytu hipotecznego i w czym może Ci pomóc. Zapoznałem Cię również z całym procesem kredytowym i kosztami kredytu hipotecznego. Zaopatrzyłem Cię w wiedzę, która pomoże Ci świadomie wybrać najkorzystniejszą ofertę.