Refinansowanie kosztów mieszkaniowych

Kredyty hipoteczne

5 min. czytania

11-04-2025

4 min. czytania

Rada Polityki Pieniężnej po raz kolejny utrzymała stopy procentowe na dotychczasowym poziomie, chociaż przewodniczący prof. Adam Glapiński zapowiedział ich możliwe obniżki w przyszłości. Niestety, Polska w porównaniu do wielu krajów europejskich, nadal oferuje jedne z najwyższych oprocentowań kredytów hipotecznych. Kiedy spadną raty kredytów? W dzisiejszym artykule postaram się odpowiedzieć na to pytanie.

W Polsce podstawą do wyznaczania wszelakiego oprocentowania dla produktów kredytowych jest stopa referencyjna, czyli stopa procentowa. Jej wysokość ustalana jest zwyczajowo raz na miesiąc przez Radę Polityki Pieniężnej (RPP). Taki zabieg ma przeciwdziałać inflacji, a więc innymi słowy, wzrostowi cen materiałów i usług.

Spójrz na prosty przykład.

Jeśli RPP podniesie stopy procentowe, to konsumenci i podmioty gospodarcze są mniej zainteresowane zaciąganiem zobowiązań, w tym również kredytów mieszkaniowych. Czyli w przypadku podwyżki stopy, wzrasta rata oraz całkowity koszt kredytu. Odwracając sytuację, gdy stopy procentowe spadną, raty kredytów oraz całkowity koszt również ulegną obniżce.

Miejmy jednak nadzieję, że po kilku latach zmagań z wysoką inflacją i redukcją ryzyk związanych z cenami energii, nadszedł w końcu czas na obniżki, które przede wszystkim odczują osoby posiadające zobowiązania kredytowe.

Polecam Ci mój artykuł, jak zabezpieczyć swoje raty, gdy nastąpi wzrost stopy procentowej.

Na podstawie stopy referencyjnej rynek ustala poziom wskaźnika referencyjnego WIBOR (*do wyboru masz stawki WIBOR: 1M/3M/6M/12M), który jest z kolei składnikiem oprocentowania kredytów hipotecznych. WIBOR oraz marża tworzą wspólnie oprocentowanie nominalne. Zalecam zapamiętać, że WIBOR zmienia się w czasie, w zależności od wahań rynku.

Najbardziej wiarygodne prognozy zwiastują, że obniżek stóp procentowych możemy spodziewać się w maju 2025 r. na najbliższym posiedzeniu Rady Polityki Pieniężnej. Wszyscy liczymy po cichu, że będą one miały charakter cykliczny i nie jest to tylko jednorazowa akcja.

Część specjalistów zakłada, że maj będzie pierwszą z trzech planowanych na ten rok obniżek o 0,2 punktu procentowego. Kolejne przewidziane są na czerwiec i lipiec: o 0,5 punktu za każdym razem. Jeśli dojdą one do skutku, to główna stopa procentowa może spaść do 4%. Oczywiście po tych zmianach RPP nie podejmie od razu kolejnych decyzji, ale w przypadku pozytywnych wyników gospodarczych, możemy zakładać następne cięcie pod koniec tego roku lub na początku 2026 r.

Co więcej, rynek nie czeka na decyzje Rady Polityki Pieniężnej – postanowił działać szybciej, reagując na sygnały od prof. Glapińskiego o możliwym łagodzeniu polityki pieniężnej. W odpowiedzi na te zapowiedzi WIBOR (*1M/3M/6M/12M), czyli wskaźnik, który wpływa na oprocentowanie kredytów, zaliczył dawno niewidziane spadki. W zależności od jego rodzaju jesteśmy świadkami obniżek w zakresie 0,05-0,3 p.p w dosłownie 2 dni!

Co to oznacza dla przeciętnego Kowalskiego? A to, że jeśli niedługo zamierzasz złożyć wniosek kredytowy bądź aktualizować swój wskaźnik WIBOR, to możesz liczyć na niższe oprocentowanie i niższe raty kredytowe.

W przypadku kredytów hipotecznych oprocentowanie jest ściśle zależne od stóp procentowych. WIBOR obok marży jest składową oprocentowania zmiennego. Stopy procentowe mają również wpływ na stawki oprocentowania stałego. Jeśli RPP obniżyłaby ich wartość, to oprocentowanie kredytów hipotecznych proporcjonalnie podąży w tym samym kierunku. Dodam jeszcze, że w przypadku znaczącego spadku WIBOR banki mogą podwyższać marże kredytowe.

Skutek tego jest jeden: pomimo niższych stóp procentowych, raty kredytu oscylują na wysokim poziomie, bo korzyści wynikające z obniżek niwelowane są przez wyższe koszty kredytowania. Aby temu zapobiec, przyda Ci się w tym temacie pomoc doświadczonego eksperta kredytowego, który potrafi i umie negocjować z bankami.

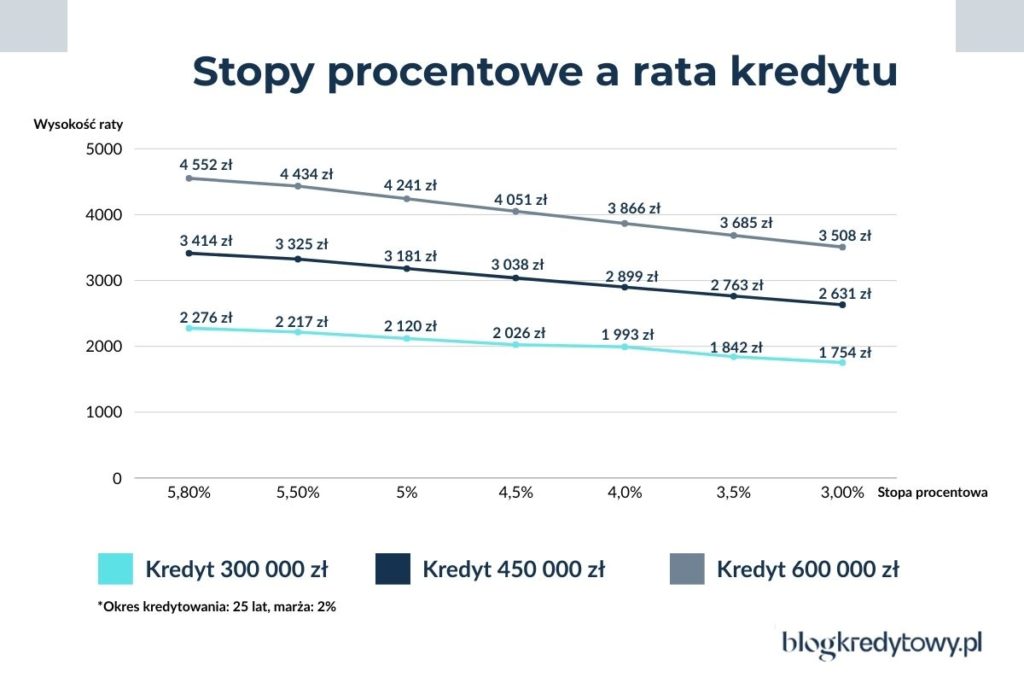

Nie jestem w stanie dokładnie określić zakresu obniżek stóp procentowych, a więc i finalnej wartości kosztów dla kredytów hipotecznych. Zwizualizuję Ci to na podstawie różnych scenariuszy.

Oto moje prognozy kosztów.

Spadek raty i kosztów odsetkowych będzie zależeć od wysokości obniżki stóp procentowych. Założyłem trzy scenariusze: kredyt mieszkaniowy na 300 000 zł, 450 000 zł oraz 600 000 zł. Dla każdego przypadku identyczny jest okres kredytowania (25 lat), a marża bankowa oscyluje na poziomie 2%.

| Kwota | Marża | Okres kredytowania | Stopa procentowa | Rata | Odsetki |

| 300 000 zł | 2% | 300 miesięcy | 5,80% | 2 276 zł | 382 753 zł |

| 300 000 zł | 2% | 300 miesięcy | 5,50% | 2 217 zł | 365 092 zł |

| 300 000 zł | 2% | 300 miesięcy | 5,00% | 2 120 zł | 336 101 zł |

| 300 000 zł | 2% | 300 miesięcy | 4,50% | 2 026 zł | 307 686 zł |

| 300 000 zł | 2% | 300 miesięcy | 4,00% | 1 993 zł | 279 871 zł |

| 300 000 zł | 2% | 300 miesięcy | 3,50% | 1 842 zł | 252 679 zł |

| 300 000 zł | 2% | 300 miesięcy | 3,00% | 1 754 zł | 226 131 zł |

| Kwota | Marża | Okres kredytowania | Stopa procentowa | Rata | Odsetki |

| 450 000 zł | 2% | 300 miesięcy | 5,80% | 3 414 zł | 574 129 zł |

| 450 000 zł | 2% | 300 miesięcy | 5,50% | 3 325 zł | 547 638 zł |

| 450 000 zł | 2% | 300 miesięcy | 5,00% | 3 181 zł | 504 152 zł |

| 450 000 zł | 2% | 300 miesięcy | 4,50% | 3 038 zł | 461 530 zł |

| 450 000 zł | 2% | 300 miesięcy | 4,00% | 2 899 zł | 419 807 zł |

| 450 000 zł | 2% | 300 miesięcy | 3,50% | 2 763 zł | 379 018 zł |

| 450 000 zł | 2% | 300 miesięcy | 3,00% | 2 631 zł | 339 197 zł |

| Kwota | Marża | Okres kredytowania | Stopa procentowa | Rata | Odsetki |

| 600 000 zł | 2% | 300 miesięcy | 5,80% | 4 552 zł | 765 506 zł |

| 600 000 zł | 2% | 300 miesięcy | 5,50% | 4 434 zł | 730 184 zł |

| 600 000 zł | 2% | 300 miesięcy | 5,00% | 4 241 zł | 672 203 zł |

| 600 000 zł | 2% | 300 miesięcy | 4,50% | 4 051 zł | 615 373 zł |

| 600 000 zł | 2% | 300 miesięcy | 4,00% | 3 866 zł | 559 743 zł |

| 600 000 zł | 2% | 300 miesięcy | 3,50% | 3 685 zł | 505 357 zł |

| 600 000 zł | 2% | 300 miesięcy | 3,00% | 3 508 zł | 452 262 zł |

Wniosek ogólny, jaki musisz wynieść z powyższych obliczeń, jest taki, że nawet niewielka obniżka stóp procentowych ma realny wpływ na wysokość rat miesięcznych, całkowity koszt kredytu i finalnie na Twoje możliwości kredytowe.

Nawet jedna decyzja RPP może oznaczać dziesiątki tysięcy złotych różnicy zaoszczędzonych w Twoim portfelu!

Przeczytaj: Kredyt hipoteczny 600 tys. złotych: warunki, oprocentowanie, zdolność kredytowa, wkład własny

Wysokość stóp procentowych ma także realny wpływ na zdolność kredytową. Im niższe stopy procentowe, tym wyższa zdolność kredytowa. Im wyższe stopy procentowe, tym zmniejsza się dostępna maksymalna kwota kredytu.

Dobra wiadomość jest taka, że w tym zakresie może się zadziać na rynku sporo dobrego, choć jednocześnie może się to odbić negatywnie na cenach nieruchomości (*mimo że już od dłuższego czasu słyszymy o ich rzekomych obniżkach).

Obecnie część osób wstrzymuje się z zakupem nieruchomości przez wysokie raty i niską zdolność kredytową. Ale jeśli stopy dalej będą spadać, ten odłożony popyt może szybko wrócić, co może przełożyć się na wzrost cen nieruchomości.

Zrobiłem symulację zdolności kredytowej dla singla o dochodach w wysokości 7 000 zł oraz dwójki osób o łącznych dochodach na kwotę 10 000 zł.

| Liczba osób | Dochód | WIBOR | Marża | WIBOR + marża | Zdolność kredytowa |

| 1 | 7 000 zł | 5,8% | 2% | 7,8% | 442 000 zł |

| 1 | 7 000 zł | 5,5% | 2% | 7,5% | 454 000 zł |

| 1 | 7 000 zł | 5,0% | 2% | 7% | 475 000 zł |

| 1 | 7 000 zł | 4,5% | 2% | 6,5% | 497 000 zł |

| 1 | 7 000 zł | 4,0% | 2% | 6,0% | 521 000 zł |

| 1 | 7 000 zł | 3,5% | 2% | 5,5% | 546 000 zł |

| 1 | 7 000 zł | 3,0% | 2% | 5,00% | 574 000 zł |

| Liczba osób | Dochód | WIBOR | Marża | WIBOR + marża | Zdolność kredytowa |

| 2 | 10 000 zł | 5,8% | 2% | 7,8% | 517 000 zł |

| 2 | 10 000 zł | 5,5% | 2% | 7,5% | 521 000 zł |

| 2 | 10 000 zł | 5,0% | 2% | 7% | 545 000 zł |

| 2 | 10 000 zł | 4,5% | 2% | 6,5% | 571 000 zł |

| 2 | 10 000 zł | 4,0% | 2% | 6% | 598 000 zł |

| 2 | 10 000 zł | 3,5% | 2% | 5,5% | 628 000 zł |

| 2 | 10 000 zł | 3,00% | 2% | 5,00% | 657 000 zł |

To, co bym chciał, abyś wyniósł z powyższych informacji, to fakt, że spadający WIBOR oznacza, że możesz dostać wyższy kredyt, płacić niższą ratę i szybciej zrealizować plan zakupu mieszkania. Ale im więcej osób wróci na rynek, tym szybciej może skończyć się czas takich okazji cenowych. Jeśli czekasz z decyzją – to być może jest to właściwy moment, by podjąć się sfinansowania nieruchomości.

Zbadaj swoją zdolność kredytową, korzystając z darmowego kalkulatora. *Pamiętaj, że narzędzie wygeneruje szacunkowe wyliczenia, które mogą się różnić od obliczeń banków.

Posiedzenia Rady Polityki Pieniężnej odbywają się zwyczajowo w pierwszych dniach miesiąca. Posiedzenia te dzielą się na decyzyjne i niedecyzyjne. W 2025 r. mamy 11 posiedzeń decyzyjnych i 1 niedecyzyjne (sierpień 2025).

| Miesiąc | Posiedzenie decyzyjne 2-dniowe |

| Kwiecień | 1-2 (wtorek-środa) |

| Maj | 6-7 (wtorek-środa) |

| Czerwiec | 3-4 (wtorek-środa) |

| Lipiec | 1-2 (wtorek-środa) |

| Sierpień | 26* (wtorek) |

| Wrzesień | 2-3 (wtorek-środa) |

| Październik | 7-8 (wtorek-środa) |

| Listopad | 4-5 (wtorek-środa) |

| Grudzień | 2-3 (wtorek-środa) |

Biorąc pod uwagę spadki stóp procentowych, można skłaniać się do wyboru kredytów ze zmiennym oprocentowaniem. Najszybciej na spodziewane obniżki zareaguje kredyt oparty o WIBOR 1M (np. w ING Bank Śląski), wolniej WIBOR 3M (np. w mBank), jeszcze wolniej WIBOR 6M (np. w PKO BP).

Z kolei kredyt ze stałą ratą to dobre rozwiązanie dla osób, które cenią sobie spokój i przewidywalność. Nawet jeśli stopy procentowe zaczną spadać, sytuacja na świecie może się szybko zmienić – i wtedy raty zmienne mogą znowu wzrosnąć. Stałe oprocentowanie daje poczucie bezpieczeństwa, choć na starcie musisz być przygotowany na spłatę wyższej raty (ok. 1 punkt procentowy więcej).

Aktualnie różnica między oprocentowaniem zmiennym i stałym jest na poziomie około 1 p.p. Prawdopodobnie dopiero pierwsze trzy cięcia stóp spowodują zrównanie rat.

Jeśli chciałbyś dowiedzieć się więcej na temat różnic między tymi dwoma typami oprocentowania, zapraszam do zapoznania się z moim wpisem: Oprocentowanie stałe czy zmienne: co teraz wybrać?

Jeśli posiadasz kredyt z okresowo stałym oprocentowaniem, to spadki stóp procentowych nie wpłyną na ratę Twojego zobowiązania. Spadek oprocentowania będziesz mógł odczuć dopiero po zakończeniu obowiązywania oprocentowania stałego. Możesz rozważyć kwestię refinansowania kredytu do innego banku celem polepszenia swoich warunków.

Pamiętaj tylko, że nie możesz refinansować kredytu ze stałego oprocentowania na zmienne. Możesz zmienić tylko ze stałego na stałe. Jeśli posiadasz kredyt ze stałą ratą, warto wstrzymać się z decyzją o zmianie instytucji na kilka miesięcy, już po ustabilizowaniu się oprocentowania na niższych poziomach.

Spadki stóp procentowych pozytywnie wpłyną na oferty banków kierowane dla nowych klientów. Nowe oferty oprocentowania stałego również będą niższe niż dotychczasowe warunki cenowe.

Zacznę od tego, co musisz wiedzieć jako przyszły kredytobiorca.

Wniosek dla Ciebie:

Jeśli planujesz kupno mieszkania, 2025 rok może być dobrym momentem. Korzystne warunki kredytowe, niższe ceny mieszkań i potencjalny wzrost popytu to sygnały, że warto działać, zanim sytuacja ulegnie zmianie.

Jeśli nie wiesz albo obawiasz się tego, jak przystąpić do kredytu hipotecznego, zerknij na mój osobny wpis:

Zapraszam do komentowania!

W obliczu ostatnich komunikatów wypływających od członków RPP można z dużą dozą prawdopodobieństwa określić, iż w 2025 roku zobaczymy kolejną serię obniżek stóp procentowych, w konsekwencji czego raty kredytowe również się obniżą.

Obecna stopa procentowa to 5,75%. Na podstawie stopy procentowej ustala się WIBOR i inne wskaźniki np. stopę depozytową, stopę lombardową itp.

Stopy procentowe w Polsce są ustalane przez Radę Polityki Pieniężnej. W skład RPP wchodzi prezes NBP i 9 członków wybieranych po równo przez Prezydenta, Sejm i Senat. Członkowie Rady powoływani są na 6-letnią kadencję. Kadencję można pełnić tylko jeden raz.

W chwili obecnej prognozy dotyczące WIBOR w 2025 r. mówią nawet o spadku o około 1 p.p. Obecnie WIBOR 3M wynosi 5,63%. Szacuje się spadek do około 4,5%. Z kolei WIBOR 6M wynosi 5,32%. W przypadku tego wskaźnika referencyjnego szacuje się spadek o około 1 p.p do poziomu 4,3%.

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

4 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.