Jak wybrać kredyt hipoteczny i jakich błędów unikać?

Wybór kredytu

9 min. czytania

12-08-2024

4 min. czytania

Jesteś po 40 i zastanawiasz się nad zaciągnięciem kredytu hipotecznego na zakup nieruchomości? Kredyt hipoteczny po czterdziestce jest jak najbardziej możliwy. Co więcej, takie rozwiązanie ma swoje zalety. Klienci banków w wieku 40+ mają zazwyczaj ustabilizowaną sytuację zawodową, finansową i rodzinną. Mają też większą świadomość, dotyczącą zaciągania różnego rodzaju zobowiązań i konsekwencji, jakie się z tym wiążą. Dzięki regularnym i wysokim dochodom nie powinni mieć zatem problemu ze spłatą rat, a ich zdolność kredytowa jest na dobrym poziomie.

W dzisiejszym artykule „Kredyt hipoteczny po 40 roku życia dowiesz się:

Ze statystyk wynika, że czterdziestolatkowie jak najbardziej myślą o zaciągnięciu kredytu hipotecznego. Nie jest to główna grupa, ale jak najbardziej się to zdarza i jest to możliwe. Według danych branżowych w 2021 r. co czwarta osoba, która złożyła wniosek o kredyt mieszkaniowy, skończyła 40. rok życia.

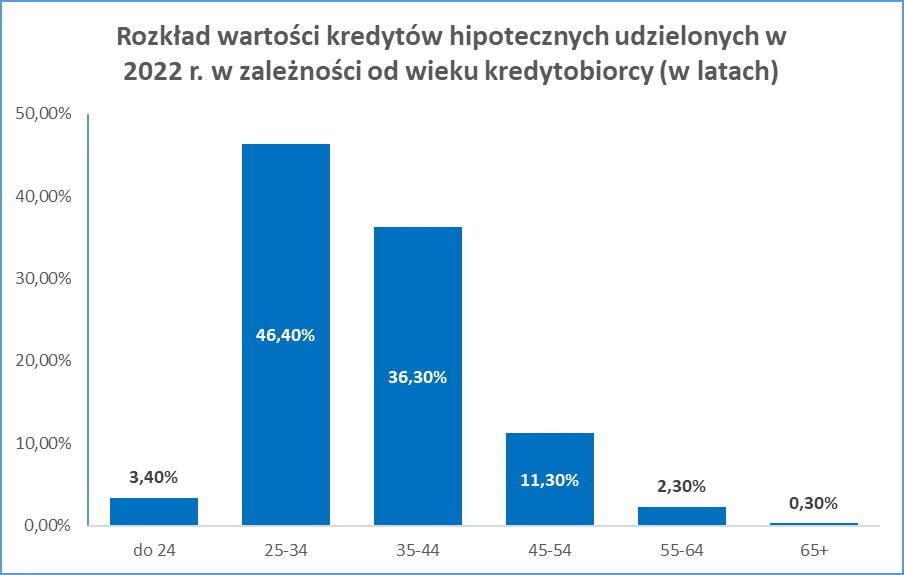

Z kolei wg raportu BIK struktura wiekowa kredytobiorców ( w 2022 r.) wygląda następująco:

Z drugiej strony wiek kredytobiorcy wpływa na to, czy dostanie kredyt hipoteczny na dobrych warunkach. Banki wyznaczają bowiem maksymalny wiek kredytobiorcy, który często zależy od tego, kiedy przejdziemy na emeryturę. Zdarzają się jednak oferty kredytów hipotecznych, które przewidują spłatę zobowiązania nawet do 80. roku życia.

Wiek kredytobiorcy bez wątpienia ma wpływ na kredyty hipoteczne i warunki ich udzielania. Instytucje finansowe przy podejmowaniu decyzji, biorą pod uwagę m.in. wiek potencjalnych kredytobiorców. Ma on wpływ na maksymalny okres kredytowania i sposoby spłaty kredytu.

Zależność jest bardzo prosta. Im jesteś młodszy, tym większą masz szansę na długi okres kredytowania. Oznacza to, że Twoje raty będą dostosowane do Twoich możliwości.

Jednak już od 40. do 50. roku życia, żeby dostać kredyt hipoteczny, należy liczyć się z tym, że okres kredytowania ulegnie skróceniu. Jak już wspomniałem wyżej, banki uzależniają koniec okresu kredytowania od tego, w jakim wieku zakończysz swoją aktywność zawodową.

Możliwość spłaty kredytu maleje z czasem. Po przejściu na emeryturę będziemy zarabiać mniej, a o dodatkowych dochód też może być trudno. Zwiększa to ryzyko utraty płynności. Jeżeli przeanalizujemy rekomendację wydaną przez Komisję Nadzoru Finansowego, to dowiemy się, że organ nadzorczy proponuje, żeby od momentu osiągnięcia wieku emerytalnego banki uwzględniały przejście na emeryturę. Wtedy będziemy zarabiać zdecydowanie mniej, co przy połączeniu z kredytem może wygenerować dodatkowe kłopoty. Należy zatem przyjąć, iż w miarę upływu czasu nasza zdolność kredytowa będzie coraz niższa.

Przypomnijmy, że w Polsce wiek emerytalny wynosi obecnie 60 lat dla kobiet i 65 dla mężczyzn. Na jak długi okres kredytowania może zatem liczyć 40 lub 45-latek? Czy powinien on wynosić około 20 lat?

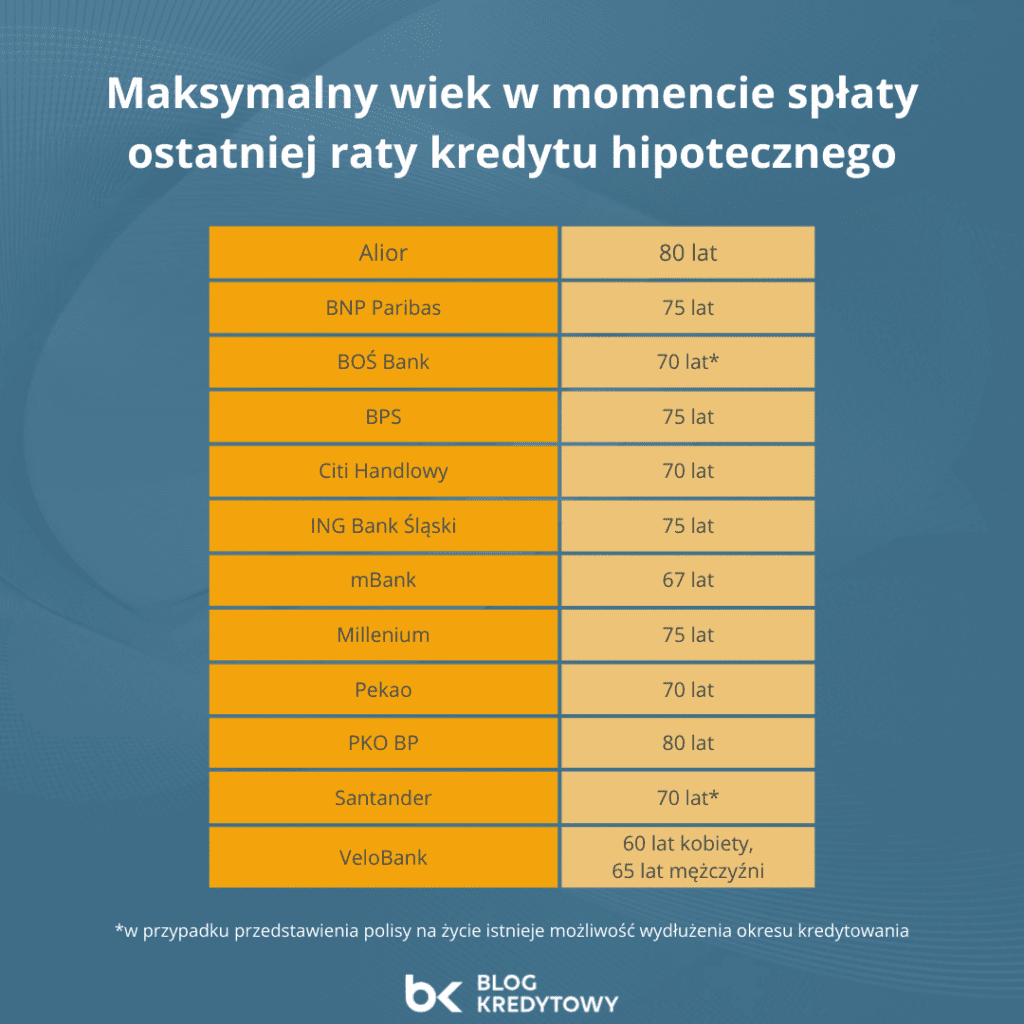

Banki wyznaczają maksymalny wiek na 67 do nawet 80 lat. Wszystko zależy od polityki danego banku – czy jest ona bardziej liberalna, czy konserwatywna. Przykładowo:

Co to oznacza dla osoby, która skończyła właśnie 40 lat, 45 lat i 50 lat? Biorąc pod uwagę to, że większość banków oferuje możliwość spłaty do 70. lub 75. roku życia, to:

Wynika z tego, że wiek 40+ nie stanowi przeszkody w uzyskaniu kredytu hipotecznego. Wraz z wiekiem bank oczywiście skraca maksymalny okres kredytowania. Oznacza to, że im jesteś starszy, tym Twoja zdolność kredytowa maleje. Wynika to z wyższych rat, które musisz płacić przy krótszym okresie spłaty kredytu. Musisz wtedy wykazać się większymi dochodami, które co miesiąc wpływają na Twoje konto.

Warto jednak pamiętać, że uzyskanie pozytywnej decyzji kredytowej zależy od spełnienia innych wymaganych przez bank warunków.

Poniżej zestawienie wieku, w którym wedle banków musi zostać spłacona ostatnia rata kredytu.

Kredyt hipoteczny po czterdziestce nie powinien stanowić problemu. Uzyskanie finansowania można sobie ułatwić, o ile dobrze przygotujesz się do całego procesu. Chcesz zaciągnąć kredyt hipoteczny po 40. roku życia? Możesz zwiększyć swoje szanse na otrzymanie pozytywnej decyzji ze strony banku, wystarczy, że zastosujesz się do kilku wskazówek:

W przypadku kredytów hipotecznych dla osób 40+ warto rozważyć kolejną opcję, która w niektórych przypadkach może okazać się skuteczna. Jest nią wnioskowanie o kredyt hipoteczny z młodszą osobą.

Na takie rozwiązanie decydujemy się, gdy:

W trakcie analizy zdolności kredytowej bank najczęściej bierze pod uwagę wiek najstarszego kredytobiorcy. Dlatego należy nastawić się na krótszy okres spłaty i wyższą ratę kredytu.

Czasami możesz jednak liczyć na inną decyzję banku. Jeżeli to młodszy współkredytobiorca ma wyższe dochody, niż starszy kredytobiorca, to bank może zaproponować warunki spłaty adekwatne do jego wieku (w tym dłuższy okres spłaty). Jest to jednak rozwiązanie, które praktykują nieliczne banki.

Dlaczego banki biorą pod uwagę wiek kredytobiorcy, gdy analizują jego wniosek? Odpowiedź jest dość prosta. Wraz ze wzrostem wieku kredytobiorcy rośnie ryzyko banku. Czy zatem maleją nasze szanse na kredyt po 40. roku życia? Niekoniecznie. Wystarczy spełnić dodatkowe warunki, które stawia nam bank. Jednym z rozwiązań tego problemu jest nabycie ubezpieczenie na życie z cesją na rzecz banku. W jednych bankach jest to obowiązkowa opcja, ale większość instytucji pozostawia zakup polisy Twojej decyzji.

Osobiście zalecam, żeby wykupić polisę na życie niezależnie od tego, ile masz lat w momencie podpisywania umowy o kredyt hipoteczny. Uważam, że ten temat nie dotyczy tylko kredytobiorców po czterdziestce. Musimy wziąć bowiem pod uwagę następujące kwestie:

Wyobraź sobie, że zdążyłeś/aś spłacić połowę rat, ale na skutek przykrych okoliczności Twoja rodzina zostaje z długiem. Czy warto sprzedać mieszkanie, jeśli spłaciliście połowę kredytu? Lepiej skorzystać z zalet ubezpieczenia na życie, które nas uchroni przed nieprzewidzianymi sytuacjami.

Myślisz o poszukiwaniu większej nieruchomości, ale już masz mieszkanie lub dom z kredytem zabezpieczonym hipoteką? Zapewne przyjdzie Ci na myśl, żeby bank zabezpieczył już udzielony kredyt hipoteką na nowej nieruchomości. Choć to rozwiązanie wydaje się najprostsze, to niestety nie jest możliwe. Podpowiadam, co możesz zrobić:

Dużo na ten temat przeczytasz w moim wpisie: sprzedaż nieruchomości z kredytem hipotecznym.

Nawet nie wiem kiedy, ale i u mnie pojawiła się 4 z przodu. Kryzys wieku średniego się nie pojawił (chyba?;)), ale mieszkać gdzieś muszę. Można powiedzieć, że jestem doświadczonym kredytobiorcą, gdyż poza zawodową praktyką posiadałem dwa kredyty hipoteczne w tym jeden już spłacony. Szykuję się do kolejnego. Lubię zmieniać miejsce zamieszkania, to daje nową energię do życia. Celuję w kredyt, który będę chciał zamknąć w jakieś 15 lat. Mniej więcej w tym czasie prognozuję, iż skończy mi się progresja dochodowa, więc rata będzie potencjalnie mnie bardziej obciążała. Wyjściowo jednak zaciągnę kredyt na 23 lata (obecnie mam 42 lata) i będę sumiennie nadpłaca kredyt. Zatem interesuję się kredytem z zerowymi kosztami wejścia i wyjścia.

Jako ekspert kredytowy udzieliłem wsparcia wielu osobom, również w grupie wiekowej 40-50 lat. Z doświadczenia wiem, że jeżeli masz odpowiednie dochody, a Twoja historia kredytowa jest dobra (bez opóźnień w spłacie innych zobowiązań kredytowych), to to Twój wiek nie będziemy miał większego wpływu, a Ty nie będziesz mieć większych problemów z uzyskaniem kredytu. Jestem po to, żeby pomóc znaleźć Ci dopasowany do Ciebie kredyt hipoteczny i przejść przez całą procedurę.

Dlaczego warto ze mną współpracować? Mam duże doświadczenie, doskonale znam ofertę rynkową i orientuję się w aktualnych promocjach. Mogę Ci pomóc w następujący sposób:

W moim wpisie starałem się wyjaśnić wszystko w kwestii wieku kredytobiorcy. Najczęściej na takie rozwiązanie decydują się osoby po 40. roku życia , które mają stabilne i stałe dochody.

Już wiesz, że wiek kredytobiorcy warunkuje maksymalny okres kredytowania i wpływa na ryzyko całej transakcji. Dlategojednym z wyzwań, które stoją przed takimi klientami, jest krótszy okres spłaty, na jaki banki udzielają kredytów osobom 40 plus. Wiąże się to z koniecznością płacenia wyższych rat, co może obciążyć budżet domowy. Z drugiej strony krótszy okres spłaty oznacza niższe całkowite koszty kredytu.

Zanim podpiszesz umowę o kredyt hipoteczny, pomyśl o perspektywie emerytury. Czy po zakończeniu aktywności zawodowej będziesz w stanie spłacać kredyt? A może lepiej spłacić go w całości przed przejściem na emeryturę? Pamiętaj, że wysokość Twoich rat jest zależna od koniunktury gospodarczej i od tego, jak kształtują się stopy procentowe. Mogą one się zmieniać wielokrotnie w trakcie spłaty, a jeśli wzrosną, możesz mieć problemy ze spłatą.

To, co może Ci pomóc w uzyskaniu kredytu to wysoki wkład własny oraz nabycie polisy na życie i dokonanie cesji na rzecz banku.

Mój blog powstał z myślą o tych osobach, które planują zaciągnąć kredyt hipoteczny. Jest to rodzaj poradnika, który odpowiada na pytania, z którymi spotykam się na co dzień w mojej pracy.

Jestem tu po to, żeby Wam pomóc w podjęciu decyzji o zakupie wymarzonego mieszkania lub domu na kredyt. Zachęcam Was do zadawania pytań, na które z chęcią odpowiem.

Wybór kredytu

9 min. czytania

Wybór kredytu

5 min. czytania

Wybór kredytu

4 min. czytania

Wybór kredytu

8 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.