Kredyt hipoteczny – raty równe czy malejące? Na czym więcej zaoszczędzisz?

Koszty kredytu

4 min. czytania

28-04-2025

7 min. czytania

Dobry kredyt hipoteczny, pasujący do indywidualnej sytuacji, to wypadkowa kilkunastu przeróżnych czynników. Oczywiście wszyscy patrzą na koszty startowe, oprocentowanie lub wymagane produkty dodatkowe. Wśród nich szczególnie istotna jest wcześniejsza spłata kredytu hipotecznego. Dobrze dobrana oferta banku potrafi wygenerować naprawdę duże oszczędności w tej kwestii.

Tak, kredyt hipoteczny możesz spłacić wcześniej, zarówno częściowo, jak i w całości. Prawo do wcześniejszej spłaty hipoteki jest zagwarantowane przez ustawę o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami z dnia 23 marca 2017 r. (Dz.U. 2017 poz. 819).

Przytoczę Ci nawet jeden z podpunktów, które o tym mówią:

Konsument ma prawo w każdym czasie do spłaty całości lub części kredytu hipotecznego przed terminem określonym w umowie.

Art. 38 ustawy z 23 marca 2017 r.

KNF oraz UOKiK jasno podkreślają obowiązek banków do rzetelnego informowania klientów o tym prawie. Dodatkowo mogą one naliczać prowizję tylko w ciągu pierwszych 3 lat kredytu i tylko do wysokości 3%.

W kolejnych akapitach, tłumaczę, m.in. czym dokładnie jest to rozwiązanie, czy się w ogóle opłaca i jakie koszty generuje w 2025 r.

Chcesz wcześniej spłacić hipotekę, ale nie wiesz, jak się za to zabrać? Przygotowałem dla Ciebie gotowy wzór wniosku, który możesz od razu uzupełnić:

👉 Dokument zawiera wszystkie niezbędne elementy, by bank nie odrzucił Twojej dyspozycji i by cały proces przebiegł sprawnie.

Kliknij tutaj, aby pobrać dokument PDFNa moim blogu znajdziesz bardzo przyjazne narzędzie, które w prosty sposób pozwala wyliczyć indywidualne korzyści z nadpłaty kredytu hipotecznego. To, tzw. kalkulator nadpłaty kredytu hipotecznego. Polecam każdemu, kto zastanawia się nad tym, czy spłacać szybciej, czy zgodnie z harmonogramem spłat.

To sprytny sposób na skrócenie kredytu, bez zbędnej papierologii i dodatkowych kosztów.

To nic innego jak spłacenie całości zadłużenia przed terminem określonym w umowie. Warto tu odróżnić dwie sytuacje.

Wielu klientów myli te pojęcia, a mają one zupełnie inne skutki praktyczne i formalne. Wspomnę tylko, że każdy bank posiada swoje indywidualne zasady wcześniejszej spłaty zobowiązania. Kwestie, którymi powinieneś się zainteresować to:

Wcześniejsza spłata zobowiązania nie musi polegać na gigantycznych kwotach. Możesz zacząć od mniejszych sum i z upływem czasu zwiększać swoje zaangażowanie. Ten parametr zdecydowanie warto uwzględniać, wybierając najlepszy kredyt hipoteczny.

Moi klienci często pytają mnie: czy nadpłata to to samo co wcześniejsza spłata? – obie opcje oznaczają szybsze pozbycie się kredytu. Mogę Ci powiedzieć jedno: to dwie różne strategie finansowe. Oto najważniejsze podobieństwa i różnice, które warto znać.

| Wcześniejsza spłata | Nadpłata kredytu | |

| Cel | Zamknięcie kredytu w całości przed terminem | Zmniejszenie długu i kosztów odsetkowych |

| Forma | Spłacasz cały pozostały kapitał jednorazowo | Wpłacasz dodatkową kwotę ponad ratę |

| Konieczność złożenia wniosku | Tak, wymaga kontaktu z bankiem i pełnej kalkulacji | Nie zawsze jest to wymagane |

| Możliwość powtarzalności | Nie, to jednorazowe działanie | Tak, możesz nadpłacać regularnie |

| Wpływ na raty/okres | Kredyt zostaje całkowicie zamknięty | Możliwość skrócenia okresu lub obniżenia raty |

| Koszty | Możliwa prowizja, głównie w 3 pierwszych latach kredytu | Zwykle brak opłat |

| Czy wymaga dużego nakładu? | Tak, trzeba mieć środki na spłatę całego długu | Nie, wystarczy nawet kilkaset złotych miesięcznie |

| Efekt psychologiczny | Daje pełną wolność finansową | Daje poczucie kontroli nad zobowiązaniem |

Mój wniosek:

Obie formy spłaty są korzystne – pytanie tylko, która pasuje do Twojej sytuacji.

➡️ Jeśli chcesz działać stopniowo, ale systematycznie – nadpłata to świetne rozwiązanie.

➡️ Jeśli masz odpowiednie środki i chcesz całkowicie zakończyć kredyt – wcześniejsza spłata to dobry ruch.

Najważniejsze? Nie rób tego na oślep. Skonsultuj się z ekspertem (na przykład ze mną), przeanalizuj warunki umowy i dopasuj strategię do swojej sytuacji.

Jeśli spłata finansowania przed terminem jest w Twoim zasięgu, przygotowałem dla Ciebie krótką instrukcję, jak podejść do tego procesu z głową.

1. Sprawdź zapisy w umowie kredytowej: na początek zajrzyj do swojej umowy kredytu hipotecznego. Zweryfikuj, czy są tam informacje o wcześniejszej spłacie. Jeśli tak, czy wiąże się ona z jakimiś opłatami, ile wynosi prowizja (jeśli jest), czy są ograniczenia czasowe. W przypadku starszych umów możesz trafić na mniej korzystne zapisy (*ale zawsze warto je sprawdzić i skonsultować z ekspertem kredytowym).

2. Skontaktuj się z bankiem: zadzwoń na infolinię lub odwiedź najbliższą placówkę, by upewnić się, jak w praktyce wygląda procedura wcześniejszej spłaty. Banki w tym celu wymagają złożenia wniosku: albo mailowo, przez bankowość elektroniczną, albo pisemnie, składając pismo na wskazany adres.

3. Wybierz formę spłaty: częściową lub całkowitą.

4. Złóż dyspozycję w banku: w tym momencie kredytodawca oczekuje od Ciebie jasnego komunikatu – ile chcsz spłacić i czy po nadpłacie ma zostać skrócony okres spłaty czy obniżona rata. Taka dyspozycja musi być czytelna i konkretna. Możesz ją złożyć przez bankowość online lub w placówce.

5. Wykonaj przelew na częściową/całościową spłatę finansowania: dopiero po złożeniu dyspozycji i uzyskaniu potwierdzenia od banku, zrób przelew na wskazany numer rachunku. W tytule płatności wpisz, np. Nadpłata kredytu hipotecznego oraz wskaż numer umowy.

6. Odbierz nowy harmonogram spłat: po zaksięgowaniu nadpłaty bank prześle Ci nowy harmonogram. Sprawdź, czy wszystko się w nim zgadza (np. czy rata jest mniejsza, albo czy okres się skrócił, zgodnie z Twoją dyspozycją). PS. Warunki umowy kredytowej pozostają bez zmian.

7. Zawnioskuj o wykreślenie hipoteki (*w przypadku całkowitej spłaty). Jeśli spłaciłeś zobowiązanie w całości, poproś instytucję o wydanie zaświadczenia o spłacie i zgodę na wykreślenie hipoteki. Na końcu złóż wniosek do sądu wieczystoksięgowego. Możesz to zrobić samodzielnie lub za pośrednictwem notariusza.

Jeśli interesuje Cię temat budowy domu za pomocą kredytu, to w oddzielnym wpisie znajdziesz praktyczne wskazówki i przykłady z życia wzięte.

Banki jak to banki różnią się między sobą. W zależności od instytucji wcześniejsza spłata pójdzie w całości na kapitał lub na kapitał i bieżące odsetki. Finalnie nie ma to dla Ciebie żadnej różnicy poza pewnym komfortem. Już wyjaśniam dlaczego, chociaż na pierwszy rzut oka, to spłata samego kapitału jest lepsza.

W części banków np. w ING Bank Śląski bez względu na dzień miesiąca nadpłata kredytu hipotecznego pójdzie w 100% na kapitał. Tu mamy prosty przypadek.

Czasem jednak wcześniejsza spłata w części banków jest realizowana wedle pewnych założeń (kapitał + odsetki bieżące).

Co to są odsetki bieżące? Zakładając, że spłacasz kredyt 10. dnia każdego miesiąca, a nadpłatę chcesz zrealizować 20. dnia, to w pierwszej kolejności z kwoty przeznaczonej na nadpłatę środki idą na odsetki, które narosły między 10. a 20. dniem miesiąca. To, co zostanie, jest odpisywane od kapitału, a sam kredyt jest na nowo przeliczany.

Są to jednak czysto techniczne rozwiązania, które w ogólnym rozrachunku nie mają wielkiego wpływu na całą operację. Przy następnej racie albo zapłacisz niższą ratę kredytu od wysokości zapłaconych odsetek, albo rata będzie taka sama, ale będzie zawierała więcej kapitału. Na tę okoliczność zmieni się struktura raty (kapitał vs odsetki).

Zgodnie z komunikatami RPP z I kwartału 2025 r., od maja zapowiadany jest stopniowy spadek stóp procentowych: z obecnego poziomu 5,75% do prognozowanych 4,5% do końca 2025 r. i 3,5% w 2026 r..

Jaki ma to wpływ na decyzję o wcześniejszej spłacie?

Przykład: mini-kalkulacja.

Rozważmy dwa scenariusze:

| Scenariusz 1 (spłata w 2025 r.) | Scenariusz 2 (spłata w 2026 r.) | |

| Oprocentowanie kredytu | 7,8 % (zmienne) | 5% (średnie przy dalszym spadku stóp) |

| Rata miesięczna | ok. 4 635 zł | Bez zmian |

| Pozostała kwota do spłaty | 480 000 zł | 450 000 zł (po roku regularnych rat) |

| Łączne oszczędności na odsetkach | ok. 820 000–850 000 zł | ok. 450 000–470 000 zł |

| Ewentualna prowizja | do 3% (14 400 zł) | 0 zł (jeśli minęły ponad 3 lata) |

Mój wniosek:

Jeśli nie ma prowizji i bank pozwala na wcześniejszą spłatę po 3 latach, scenariusz 1 jest bardziej korzystny. Spłacając kredyt w 2025 r., możesz zaoszczędzić na odsetkach ok. 820 000–850 000 zł, chociaż musisz rozważyć ryzyko utraty części poduszki finansowej.

Scenariusz 2 może być korzystniejszy, jeżeli zależy Ci na utrzymaniu większej poduszki finansowej (np. na nieprzewidziane wydatki), a także uniknięciu prowizji za wcześniejszą spłatę. Dodatkowo, w scenariuszu tym oprocentowanie może spaść do 5%, co zmniejszy całkowite koszty kredytu. Warto jednak pamiętać, że ostateczne oszczędności na odsetkach będą znacznie mniejsze (ok. 450 000–470 000 zł).

Korzyści:

Ryzyka:

Ustawa o kredycie hipotecznym od lipca 2017 roku wprowadziła zasady dotyczące prowizji za wcześniejszą spłatę kredytu hipotecznego.

Otóż, banki mogą pobierać ją przez okres 3 lat od udzielenia kredytu w wysokości maks. 3% od nadpłaty (*jeśli umowa dotyczy oprocentowania zmiennego). Opłata ta nie może jednak przekroczyć kwoty odsetek naliczonych od spłacanej kwoty w okresie roku od momentu faktycznej spłaty.

Napiszę prościej: instytucja ma prawo pobrać opłatę za wcześniejsze spłacenie finansowania, ale w kwocie nie wyższej niż suma odsetek, które zapłaciłeś w danym roku.

W przypadku oprocentowania stałego prowizję za wcześniejszą spłatę bank może pobierać przez cały okres obowiązywania oprocentowania stałego. Co ciekawe, jego dokładna wysokość nie została określona. W tym zakresie polecam sprawdzić indywidualne zapisy w umowie kredytowej.

Jeśli podpisałeś umowę kredytu hipotecznego przed terminem wejścia ustawy, to niestety obowiązują Ciebie zapisy z umowy kredytu, nie z ustawy. Prawo w tym wypadku nie działa wstecz. W części banków, jak np. w Pekao S.A prowizja za nadpłatę obowiązuje aż do zakończenia kredytu.

Zapoznaj się z moim wpisem, co wybrać w 2025 r.- oprocentowanie stałe czy zmienne.

Zacznę nadpłacać dopiero po okresie pobierania prowizji – takie zdanie również słyszę dość często. Czy aby jest to słuszne podejście? Wystarczy bardzo proste działanie matematyczne, by się o tym przekonać.

Przykładowe założenia:

Nadpłata 30 000 zł kwoty kredytu hipotecznego pozwala obniżyć ratę do poziomu 4 323,85 zł i obniża odsetki od następnej raty o ok. 200 zł. Wystarczy więc, ok. 3 miesięcy, by strata z tytułu prowizji została zniwelowana. 3 X 200 zł = 600 zł. Czyli zysk po 3 miesiącach jest większy niż straty z powodu opłaconej prowizji za nadpłatę. Jeśli masz dłuższy czas do końca prowizyjnej spłaty, to działaj i nadpłacaj kapitał. Koszty, które poniesiesz, będą niższe niż straty odsetkowe!

Refinansowanie kredytu

10 min. czytania

Wybór kredytu

9 min. czytania

Kredyty hipoteczne

5 min. czytania

Przejdźmy teraz do warunków, jakie stawiają banki w przypadku obniżenia raty lub skrócenia okresu spłaty przy kredytach hipotecznych z oprocentowaniem stałym.

| Bank | Obniżenie raty | Skrócenie okresu |

| Alior Bank | 0 zł | 0 zł |

| BNP Paribas | 0 zł | Aneks 200 zł |

| Citi Handlowy | 0 zł | Aneks 200 zł |

| ING Bank Śląski | 0 zł | 0 zł |

| mBank | 0 zł | 0 zł |

| Millennium | 0 zł | 0 zł |

| Pekao S.A. | 0 zł | 0 zł |

| PKO BP | 0 zł | *0,5% od pozostałego salda + aneks 200 zł |

| Santander Bank Polska | 0 zł | 0 zł |

| Velobank | 0 zł | Aneks 200 zł |

A poniżej masz tabelę z najważniejszymi parametrami w przypadku hipoteki z oprocentowaniem zmiennym.

| Bank | Obniżenie raty | Skrócenie okresu |

| Alior Bank | 0 zł | 0 zł |

| BNP Paribas | 0 zł | Aneks 200 zł |

| Citi Handlowy | 0 zł | Aneks 200 zł |

| ING Bank Śląski | 0 zł | 0 zł |

| mBank | *0 zł w przypadku częściowej spłaty; *3% w przypadku całkowitej spłaty w trakcie pierwszych 3 lat | 0 zł |

| Millennium | 0 zł | 0 zł |

| Pekao S.A. | Prowizja 3% przez pierwsze 3 lata | Prowizja 3% przez pierwsze 3 lata |

| PKO BP | 0 zł | *0,5% od pozostałego salda + aneks 200 zł |

| Santander Bank Polska | **Prowizja 1% przez pierwsze 3 lata | **Prowizja 1% przez pierwsze 3 lata |

| Velobank | 0 zł | Aneks 200 zł |

W każdym banku dostępna jest opcja obniżenia raty przy zachowaniu okresu kredytowania. W niektórych z nich dodatkowo można sobie wybrać skrócenie okresu kredytowania przy pozostawieniu wysokości raty sprzed wcześniejszej spłaty kredytu. Co wybrać?

Tutaj niestety każdy musi sam dokonać takiej kalkulacji. Jeśli dotychczasowa rata nie sprawia Ci większych problemów, to zalecam skrócenie okresu. Da to najbardziej wymierne korzyści odsetkowe, a w samej racie lepszy stosunek kapitału do odsetek bieżących.

Zobacz to na poniższym przykładzie przy założeniu trzech scenariuszy: krótszego okresu, niższej raty i połączeniu ze sobą tych dwóch opcji.

Kredyt: 600 000 zł, oprocentowanie: 7,8%, okres spłaty: 25 lat, rata: 4 551,69 zł, prognozowana wysokość odsetek 765 505,87 zł, nadpłata: 30 000 zł.

| Skrócony okres spłaty | Niższa rata | |

| O ile miesięcy zostanie skrócony czas kredytowania? | o 40 miesięcy (*260 miesiące) | Bez zmian (*300 miesięcy) |

| Wysokość odsetek | 612 653,78 zł (*o 152 852,09 zł mniej od kwoty głównej odsetek) | 727 384,17 zł (*38 121,70 zł mniej od kwoty głównej odsetek) |

W części banków skrócenie okresu kredytowania wymaga kosztów i podpisania aneksu do umowy kredytowej. Zbędny wydatek i dodatkowe komplikacje.

Skrócenie okresu kredytowania to nic innego jak zmiana struktury raty. Zmieniasz relację kapitału do odsetek. Zwyczajnie szybciej spłacasz kredyt. Ten sam efekt możesz uzyskać, zostawiając dotychczasowy termin spłaty, ale w następnych miesiącach, dorzucasz do nadpłaty kwotę, która odpowiada różnicy między ratą z krótszym a ratą z dłuższym okresem kredytowania. Jeśli utrzymasz różnicę, to skończysz spłatę zgodnie z harmonogramem z krótszego okresu kredytowania.

Przykład.

Masz kredyt na 30 lat, rata wynosi 2 000 zł. Gdybyś skrócił okres do 20 lat, rata wynosiłaby np. 2 500 zł. Więc co robisz? Zostawiasz kredyt na 30 lat, ale co miesiąc nadpłacasz te dodatkowe 500 zł. Efekt? Spłacisz zadłużenie szybciej, prawie jakbyś miał kredyt na 20 lat – i zapłacisz mniej odsetek, ale bez formalnego aneksu w banku.

Odpowiedź brzmi: im szybciej, tym lepiej.

Oszczędność wynikająca z nadpłaty jest uzależniona od momentu jej wykonania. Oznacza to, że im szybciej dokonasz nadpłaty, tym większe oszczędności uzyskasz. Nadpłata w wysokości 1 000 zł wykonana w 12. miesiącu da finalnie większe oszczędności, jak ta sama kwota nadpłacona rok później.

Zobaczmy to na liczbach.

Przykład na bazie kredytu 600 000 zł, oprocentowanie: 7,8%, termin spłaty: 300 miesięcy, rodzaj rat: raty równe.

| Obniżenie raty | Skrócenie okresu | |

| Nadpłata w 12. miesiącu (Ile oszczędzasz?) | 1 214 zł | 5 444 zł |

| Nadpłata w 36. miesiącu (Ile oszczędzasz?) | 1 094 zł | 4 525 zł |

Może nie zdajesz sobie do końca sprawy z tego, że po całkowitej wcześniejszej spłacie masz prawo domagać się zwrotu poniesionych kosztów za udzielenie kredytu hipotecznego. Odsetek już zapłaconych oczywiście bank nie zwróci, ale prowizje i ubezpieczenia jednorazowe już tak. Zwrot musi być proporcjonalny i uwzględniać termin wykorzystania kredytu.

Rekompensata z tytułu wcześniejszej spłaty kredytu dotyczy tylko umów kredytowych, które zostały podpisane po wejściu Ustawy o kredycie hipotecznym i nadzorze nad pośrednikami kredytu hipotecznego, czyli od 21 lipca 2017 roku.

W przypadku wcześniejszej spłaty kredytu bank sam z siebie nie zwróci tych środków. W trakcie rozmowy z instytucją powołaj się na zapis z art. 39 ustawy o kredycie hipotecznym z 23 marca 2017 roku

W przypadku spłaty całości kredytu hipotecznego przed terminem określonym w umowie o kredyt hipoteczny całkowity koszt kredytu hipotecznego ulega obniżeniu o odsetki i inne koszty kredytu hipotecznego przypadające za okres, o który skrócono obowiązywanie tej umowy, chociażby konsument poniósł je przed tą spłatą.

Art. 39 ustawy o kredycie hipotecznym

Załóżmy, iż zaciągnąłeś hipotekę w lutym 2020 r. (obecnie jest kwiecień 2025 r.). Kredyt hipoteczny na 500 tys.zł, prowizja 2%, okres spłaty 25 lat. Właśnie sfinalizowałeś wcześniejszą spłatę kredytu hipotecznego przed terminem określonym w umowie kredytowej. W związku z tym możesz ubiegać się o zwrot proporcjonalnej części prowizji. W tym wypadku będzie to 21/25 zapłaconej kwoty.

Drugi przypadek jest bardzo podobny, ale zamiast prowizji zapłaciłeś 2% prowizji za 4 lata ubezpieczenia od utraty pracy. Niestety w tym przypadku spłaty całości kredytu nie otrzymasz zwrotu, gdyż polisa była okresowa. Gdybyś spłacił kredyt po dwóch latach, to miałbyś podstawy do wnioskowania o zwrot 50% prowizji, ale w tym wypadku zwrot wyniesie 0 zł.

Główne błędy?

W rozmowach z klientami stosuję odniesienie do kawy na mieście lub wyjścia do restauracji. Skoro nadpłata 100 zł pozwala zaoszczędzić nawet 100 zł w opcji ze zmniejszeniem raty lub niemal 300 zł w opcji ze skróceniem okresu kredytowania, to oznacza, że nie kosztuje 20 zł a 40 zł lub wręcz 60 zł.

To z kolei alternatywne rozwiązanie, które polega na przeniesieniu obecnego zobowiązania do banku, oferującego lepsze warunki finansowe. Mam tutaj na myśli: niższe oprocentowanie, niższą marżę lub korzystniejsze zasady nadpłat. W praktyce refinansowanie kredytu hipotecznego opiera się na tym, że nowy bank spłaca Twój aktualny kredyt, a Ty kontynuujesz spłatę już na nowych, bardziej opłacalnych warunkach.

Koszt takiej operacji jest stosunkowo niewielki.

Co ważne: z punktu widzenia obecnego banku to również forma wcześniejszej spłaty kredytu. Warto więc sprawdzić, czy nie zostaną naliczone opłaty – szczególnie przy kredycie ze stałym oprocentowaniem.

Dla kogo refinansowanie ma sens? Jeśli zaciągnąłeś kredyt w okresie wysokiego oprocentowania lub gdy Twoja zdolność kredytowa się poprawiła, albo Twój obecny kredyt nie pozwala na darmowe nadpłaty.

Jeśli jesteś zainteresowany kalkulacją refinansowania kredytu, skontaktuj się ze mną. Przeprowadzę analizę i przedstawię możliwości za darmo. Tymczasem zerknij czy refinansowanie to dla Ciebie bardziej opłacalna droga niż nadpłaty. Czy może warto się bliżej przyjrzeć całkowitej spłacie kredytu.

Wcześniejsza spłata to dobra decyzja z finansowego punktu widzenia, ale ma pewien haczyk związany z fiskusem. Otóż, jeśli korzystałeś z ulg podatkowych na cele mieszkaniowe (np. z tytułu ulgi mieszkaniowej przy sprzedaży nieruchomości lub z dopłat państwowych, jak Bezpieczny Kredyt 2%), to może ona wpłynąć na Twoje rozliczenie z urzędem skarbowym.

Przykład? Jeśli sprzedałeś mieszkanie i zadeklarowałeś, że środki przeznaczysz na spłatę kredytu mieszkaniowego w ciągu 3 lat, to wcześniejsza spłata może być uznana za realizację tego celu – ale pod warunkiem że wszystko zostało dobrze udokumentowane. W przeciwnym razie, urząd może chcieć zwrotu ulgi.

Zanim spłacisz kredyt wcześniej, sprawdź w swoim PIT i deklaracjach, czy przypadkiem nie zobowiązałeś się do wykorzystania środków w określony sposób!

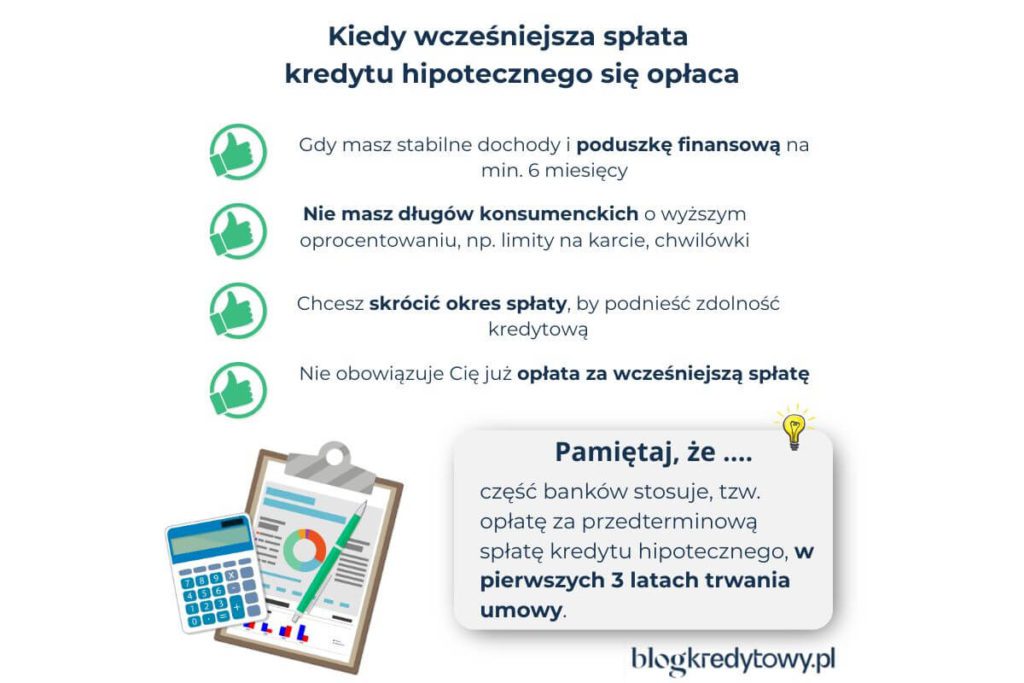

Jasne że warto. W większości przypadków gorąco namawiam do nadpłat kredytu. Każdy miesiąc mniej z kredytem to nie tylko oszczędności na odsetkach, ale też trochę więcej spokoju w głowie. A to się zwyczajnie opłaca. Czy kredyt sam w sobie jest zły? Nie. Ale życie z długiem na kilkaset tysięcy złotych, jeśli można go uniknąć, to już inna historia. Jeśli masz możliwość nadpłacać – rób to, ale z głową.

I tu bardzo ważna rzecz: nie nadpłacaj hipoteki za wszelką cenę, gdy oznacza ona wyczyszczenie konta do zera. Twoje bezpieczeństwo finansowe to podstawa. Zanim klikniesz: zrób przelew, upewnij się, że masz wystarczającą poduszkę finansową – najlepiej taką, która wystarczy Ci na co najmniej 6 miesięcy życia bez dochodu, przy zachowaniu obecnego standardu.

Spłacaj kredyt, ale nie na wariata. To Ty powinieneś mieć nad nim kontrolę, nie odwrotnie!

Brak wcześniejszej spłaty kredytu hipotecznego zaklasyfikowałbym jako jeden z najczęściej popełnianych błędów przez kredytobiorców.

Nie zawsze. Warto rozważyć wcześniejszą spłatę, jeśli masz stabilną sytuację finansową i brak innych zobowiązań o wyższym oprocentowaniu. Z kolei, jeśli posiadasz inne długi lub brak poduszki finansowej, lepiej najpierw zadbaj o powyższe aspekty.

Tak, niektóre banki mogą naliczyć prowizję za wcześniejszą spłatę, zwłaszcza w pierwszych 3 latach trwania kredytu. Zanim przejdziesz do działania, sprawdź warunki swojej umowy kredytowej.

Zazwyczaj są to: wniosek o wcześniejszą spłatę, aktualne saldo zadłużenia oraz dokument tożsamości. Bank może również poprosić o dodatkowe dokumenty w zależności od wewnętrznych procedur.

Tak, pozytywnie. Zwrot kredytu przed terminem może poprawić Twoją historię kredytową i zwiększyć zdolność kredytową w przyszłości.

Tak, możesz ubiegać się o zwrot części kosztów, takich jak prowizje czy ubezpieczenia, proporcjonalnie do skróconego okresu kredytowania.

Tak – ale zależy, co robisz z pieniędzmi. Jeśli trzymasz gotówkę na koncie lub lokacie, a inflacja „zjada” jej wartość szybciej niż bank dolicza odsetki – nadpłata kredytu to nadal dobry ruch. Ale jeśli potrafisz zainwestować te środki lepiej niż koszt Twojego kredytu (np. w obligacje lub indeksy), wstrzymaj się z nadpłacaniem.

Najlepsze warunki mają zwykle banki, które: nie pobierają opłat za nadpłatę, umożliwiają skrócenie okresu kredytowania bez dodatkowego wniosku oraz mają wygodne procedury online (wniosek z poziomu bankowości elektronicznej). W 2025 r. pod tym względem pozytywnie wyróżniają się, m.in. Alior Bank, mBank czy ING. Ale uważaj, nawet jeśli bank nie pobiera prowizji, zawsze sprawdź, czy nadpłata skraca okres czy tylko obniża ratę, po czym wybierz opcję, która Ci się bardziej opłaca.

Koszty kredytu

4 min. czytania

Koszty kredytu

5 min. czytania

Koszty kredytu

7 min. czytania

Koszty kredytu

8 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.