Wcześniejsza spłata kredytu hipotecznego w 2025: czy warto? Poradnik + wzór

Koszty kredytu

7 min. czytania

Koszt zakupu nieruchomości to nie tylko kwota, którą musisz zapłacić sprzedającemu. Kupno mieszkania to bardzo duży wydatek, który wiąże się z wieloma dodatkowymi opłatami i wydatkami. Jest to inwestycja, którą należy dobrze przemyśleć. W pierwszym kroku warto przygotować dokładną listę wszystkich kosztów kupna mieszkania. Jakie są rodzaje kosztów? Jak duże mogą być dodatkowe koszty przy zakupie mieszkania? Wszystkiego dowiesz się z mojego artykułu.

Z artykułu „Jakie są koszty dodatkowe przy zakupie nieruchomości” dowiesz się:

Kupując mieszkanie, należy liczyć się z wieloma kosztami. Od czego zależą koszty dodatkowe przy zakupie nieruchomości? Przede wszystkim od rodzaju i wartości nieruchomości, od tego, czy kupujemy mieszkania z rynku wtórnego, czy pierwotnego, a także od sposobu finansowania.

Jeżeli chcemy zaciągnąć kredyt hipoteczny, to już przy uruchomieniu umowy kredytowej możemy być zmuszeni do zapłaty za prowizję/opłatę przygotowawczą za udzielenie finansowania. Najważniejsze i najbardziej obciążające nasz budżet będą jednak koszty odsetkowe, które trzeba ponosić w trakcie całego okresu kredytowania.

Inne koszty przy zakupie mieszkania to m.in. opłata notarialna, opłaty sądowe, opłaty skarbowe oraz prowizja dla pośrednika, jeżeli korzystamy z jego usług.

Warto poznać wszystkie koszty dodatkowe przy zakupie nieruchomości. W ten sposób przygotujesz się finansowo do całego procesu i nic Cię nie zaskoczy.

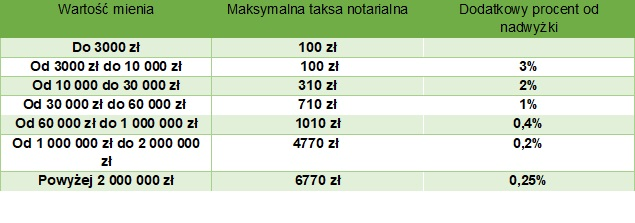

Umowa kupna – sprzedaży przy zakupie lokalu mieszkalnego musi mieć formę aktu notarialnego. TO wynika z obowiązującego prawa. Dlatego do kosztów mieszkania musisz doliczyć również koszty wynagrodzenia notariusza za czynności związane z przygotowaniem umowy kupna-sprzedaży. Maksymalne wynagrodzenie notariusza jest określone w Rozporządzeniu Ministra Sprawiedliwości z dnia 28 czerwca 2004 roku w sprawie maksymalnych stawek taksy notarialnej (tj. Dz. U. z 2020 r. poz. 1473). Są one następujące:

Tabelka prezentuje wartości maksymalne, ale notariusz może zaproponować niższą taksę notarialną. Do podanych stawek należy doliczyć podatek VAT.

Przykładowo przy zakupie mieszkania o wartości 500 tys. zł maksymalna taksa notarialna wyniesie 2770 zł + VAT.

Kolejny koszt to opłata za odpis z aktu notarialnego, która wynosi 6 zł + VAT za każdą nowo rozpoczętą stronę. Potrzebne są minimum 3 wypisy.

Notariusz może też pobrać dodatkową opłat za złożenie przez Internet wniosku o wpis prawa własności nieruchomości do księgi wieczystej nieruchomości, która wynosi 200 zł + 23% VAT.

Jeżeli zaciągasz kredyt hipoteczny na zakup mieszkania, to konieczne będzie dokonanie wpisu do księgi wieczystej. Możesz to zrobić samodzielnie lub powierzyć to zadanie notariuszowi. Koszt takiej usługi wynosi od 100 do nawet 1000 zł.

Umowa przedwstępna to ważny dokument, w którym dwie strony transakcji zobowiązują się do zawarcia w przyszłości umowy przyrzeczonej. Kwestie związane z umową przedwstępną reguluje art. 389 Kodeksu Cywilnego. Jej celem jest zabezpieczenie interesów jednej i drugiej strony transakcji. Umowa przedwstępna może mieć formę zwykłej umowy cywilnoprawnej lub aktu notarialnego. Jeżeli chcesz się skutecznie zabezpieczyć, to warto podpisać taką umowę u notariusza. Dzięki temu możesz wpisać tzw. roszczenie z tytułu umowy przedwstępnej do działu III księgi wieczystej. Masz wtedy większą pewność, że sprzedający nie wycofa się z transakcji.

Koszt taksy notarialnej zależy od wartości nieruchomości, a jej maksymalne stawki przedstawiłem powyżej. Biorąc pod uwagę to, że konsekwencją umowy przedwstępnej jest umowa przyrzeczona, to koszt notariusza zazwyczaj jest dzielony na pół między dwie umowy.

Kto ponosi koszty notarialne? W przypadku rynku wtórnego koszty notarialne obciążają z reguły kupującego, choć nie ma żadnych przepisów, które narzucałyby takie rozwiązanie. Można mówić raczej o pewnej zasadzie. Zdarza się, że koszty dzielone są po połowie między kupującego a sprzedającego.

Dodatkowa informacja:

Jeżeli kupujemy mieszkanie w budowie od dewelopera, to podpisujemy tzw. umowę deweloperską. Musi mieć ona obowiązkową formę aktu notarialnego. Jego koszty zgodnie z ustawą deweloperską są dzielone miedzy dwie strony transakcji – kupującego i dewelopera.

Umowa przyrzeczona zawierają miedzy sobą strony, które wcześniej podpisały umowę przedwstępną (rynek wtórny) lub umowę deweloperską (rynek pierwotny). Obowiązkową formą umowy przyrzeczonej jest akt notarialny. Jego koszty ponosi z reguły kupujący. Nie jednak nie stoi na przeszkodzie, żeby strony transakcji podzieliły się tym wydatkiem.

Wiele osób korzysta z usług pośrednika nieruchomości, który może pomóc znaleźć nam wymarzone mieszkanie. Jest to wygodna opcja, ponieważ możemy zazwyczaj liczyć na fachowość i zaangażowanie agenta. Ma on również dostęp do wielu ofert na rynku wtórnym i pierwotnym i sprawdzi statut prawny nieruchomości. Pośrednik pobiera za swoje usługi wynagrodzenie, które wynosi około 2% do 3% ceny transakcyjnej choć znam przypadki, gdy agent pobierał nawet 5% od wartości transakcji. W przypadku zakupu mieszkania o wartości 500 tys. zł zapłacisz prowizję w wysokości 10 000 zł -15 000 zł.

Kupując mieszkania z rynku wtórnego lub rynku pierwotnego, musimy liczyć się z koniecznością opłacenia podatku PCC lub podatku VAT. Sprawdź, jaki podatek musimy odprowadzić do urzędu skarbowego w zależności od tego, czy kupujemy mieszkanie od właściciela, czy od dewelopera.

W przypadku zakupu nieruchomości na rynku wtórnym nie płacimy podatku VAT. Musimy natomiast odprowadzić podatek PCC (o tym podatku piszę niżej). Takie warunki istnieją, gdy sprzedającym jest osoba prywatna. Gdy sprzedaży dokonuje firma, to może to oznaczać, iż cena brutto zawiera VAT, a Ty nie będziesz musiał płacić PCC nawet, gdy to nie jest Twój pierwszy zakup nieruchomości.

Podatek VAT zapłacisz, kupując:

Stawka VAT-u zależy od wartości mieszkania i jego powierzchni:

Stawka podatku PCC wynosi 2%, co oznacza, że w przypadku zakupu mieszkania o wartości np. 500 tys. zł zapłacisz podatek w wysokości 10 tys. złotych. W niektórych sytuacjach będziesz jednak zwolniony/na z tego obowiązku, o czym napiszę poniżej.

Obowiązek odprowadzenia podatku PCC spoczywa na kupującym i z reguły dotyczy transakcji na rynku wtórnym. Podatek od czynności cywilnoprawnych zapłacisz, gdy kupujesz mieszkanie od osoby fizycznej lub od przedsiębiorcy, który wystawia fakturę bez podatku VAT. Podatek należy uiścić u notariusza w momencie podpisania umowy przyrzeczonej.

Mieszkania na rynku pierwotnym zwyczajowo są opodatkowane podatkiem VAT, w związku z tym nie musisz już odprowadzać podatku PCC. Wyjątkiem może być sytuacja, gdy kupujesz od osoby prywatnej, która nie odprowadza VAT z transakcji.

Ustawodawca wyszedł naprzeciw tym osobom, które chcą kupić swoje pierwsze mieszkanie na rynku wtórnym. 31 sierpnia 2023 r. weszła w życie nowelizacja, która zwalnia z konieczności zapłaty podatku PCC w sytuacji, gdy nabędziesz

Przy zakupie pierwszego mieszkania z drugą osobą również możecie skorzystać ze zwolnienia z PCC, o ile obydwoje spełniacie kryteria ustawy.

Jeżeli przed lub w trakcie zakupu mieszkania nabyłeś/aś udział w drodze dziedziczenia, który nie przekracza 50%, to też nie zapłacisz tego podatku.

Jest to bardzo ważna zmiana, która pozwoli zaoszczędzić kilka do kilkunastu tysięcy złotych, które możesz przeznaczyć np. na remont czy wyposażenie mieszkania.

Tu znajdziesz informacje na temat PCC przy zakupie nieruchomości.

Najważniejszym kosztem kredytu hipotecznego jest koszt odsetkowy. Zależy on od oprocentowania kredytu, które może być stałe lub zmienne (stała marża banku + WIBOR). Inne dodatkowe opłaty związane z kredytem hipotecznym to opłaty przygotowawcze, prowizja za udzielenie kredytu, koszty związane z rozpatrzeniem wniosku czy ubezpieczenie nieruchomości. O cenie kredytu mówi nam Rzeczywista Roczna Stopa Oprocentowania.

Są też inne dodatkowe koszty, które musimy ponieść, jeśli staramy się o kredyt, ale nie wpływają one na RRSO. Są to np. wycena nieruchomości, koszty pozyskania dokumentów, wysokość taksy notarialnej, podatki itd. O części z nich pisałem wyżej w artykule.

Prowizja jest jednorazowym kosztem pobieranym przez bank. Jest to wynagrodzenie banku za udzielenie kredytu. Wysokość prowizji różni się w zależności od banku i może wynieść od 0% do 3%. Warto oczywiście szukać ofert promocyjnych z prowizją 0%.

Bank, który udziela kredytu hipotecznego, z pewnością będzie chciał zweryfikować wartość nieruchomości. Dlatego zleci przygotowanie wyceny nieruchomości rzeczoznawcy majątkowemu. W W części banków możesz również na własną rękę znaleźć rzeczoznawcę, który podejmie się wyceny. Aktualna lista rzeczoznawców z uprawnieniami znajduje się w Centralnym Rejestrze Rzeczoznawców Majątkowych, prowadzonym przez Ministerstwo Infrastruktury i Rozwoju.

Warto wiedzieć, że zgodnie z przepisami prawa tylko rzeczoznawca, który ma stosowne może oficjalnie zajmować się wyceną mieszkań. Oficjalny dokument nazywamy fachowo operatem szacunkowym.

Ile zapłacisz za wycenę? Koszt wyceny zależy m.in. od rodzaju nieruchomości:

W operacie szacunkowym rzeczoznawca powinien zapisać cel wyceny, np. kredyt hipoteczny.

Tematykę wyceny nieruchomości opisałem w jednym z wpisów na moim blogu – wycena nieruchomości do kredytu hipotecznego.

Ubezpieczenie na życie nie jest obowiązkowe, choć ja sam zachęcam do wykupu tego typu polisy. W ten sposób zabezpieczysz swoich bliskich na wypadek śmierci lub poważnego wypadku. Kredyt hipoteczny w wysokości kilkuset tysięcy złotych to duży wydatek i dlatego warto zadbać o swoich spadkobierców.

Przykładowe miesięczne stawki polisy na życie w kredycie hipotecznym na 500 tys. zł:

Tu zapoznasz się z wpisem na temat ubezpieczenia na życie do kredytu hipotecznego.

Jednym z warunków udzielenia kredytu hipotecznego jest wykupienie ubezpieczenia nieruchomości i dokonanie cesji na rzecz banku. Podstawowe ubezpieczenie obejmuje ochronę murów, ale niektóre banki żądają również ochrony elementów stałych przed zdarzeniami losowymi.Nie powinno to dziwić, ponieważ mieszkanie stanowi zabezpieczenie kredytu.

Możesz zdecydować się na polisę mieszkaniową, którą proponuje Ci bank kredytujący, ale korzystniej jest znaleźć ubezpieczenie na własną rękę. Możesz znaleźć ubezpieczenie, które będzie nie tylko tańsze, ale również będzie lepiej odpowiadać Twoim potrzebom.

Ubezpieczenie mieszkania o wartości 500 tys. będzie Cię kosztować ok. 300 – 360 zł rocznie.

Moje zdanie na temat polisy znajdziesz we wpisie – ubezpieczenie nieruchomości do kredytu hipotecznego.

Zdarza się, że mieszkanie, które kupiłeś, nie ma założonej księgi wieczystej. Wtedy musisz sprawę załatwić na własną rękę lub zlecić to zadanie notariuszowi.

W celu założenia księgi wieczystej należy udać się do Sądu Rejonowego właściwego dla miejsca zamieszkania i złożyć prawidłowo wypełniony wniosek KW-ZAL. Razem z wnioskiem powinieneś/aś dokonać stałej opłaty w wysokości 200 zł.

Koszt założenie księgi wieczystej został zdefiniowany w ustawie z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych.

Przy zakupie nieruchomości z wykorzystaniem kredytu hipotecznego Twoim obowiązkiem jest dokonanie wpisu hipoteki do księgi wieczystej. W tym celu musisz złożyć wniosek KW-WPIS i uregulować opłatę sądową w wysokości 200 zł. Możesz to zrobić gotówkę w kasie sądu lub przelewem, a dowód wpłaty dołączyć do wniosku.

Jak wpisać hipotekę opisałem w jednym z artykułów na moim blogu – jak wpisać hipotekę do księgi wieczystej nieruchomości.

Od ustanowienia hipoteki na rzecz banku należy odprowadzić podatek od czynności cywilnoprawnych (PCC-3), którego wysokość zależy od rodzaju hipoteki:

Koniecznie sprawdź mój wpis na temat PCC-3 od ustanowienia hipoteki.

Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego każdy klient, który stara się kredyt hipoteczny, powinien mieć wkład własny na poziomie 20% wartości nieruchomości. Możliwy jest wkład własny w wysokości 10%, ale wtedy bank musi wykupić za Ciebie ubezpieczenie niskiego wkładu własnego.

Wkład własny poniżej 20% ponadto często wiąże się z wyższą marżą banku. Kredyty powyżej 80% LtV (ang. loan to value, stosunek kwoty kredytu hipotecznego do wartości nieruchomości) oznaczają dla banku wyższe ryzyko. Znacząco mniej banków jest zainteresowanych takim finansowaniem. To wszystko wpływa, iż kredytobiorca z niższym wkładem musi zapłacić więcej. Im wyższy wkład własny, tym niższy koszt całkowity kredytu.

Warto wiedzieć, że wkładem własnym oprócz pieniędzy może być działka, zrealizowane prace na działce, wniesiona gotówka w formie zadatku lub zaliczki i inne.

Tu znajdziesz info o wkład własny do kredytu hipotecznego.

Zaliczka lub zadatek to dodatkowe koszty, na które musisz być przygotowany/a. Zaliczka i zadatek mają chronić interesy zarówno kupującego, jak i sprzedającego. Jaka jest różnica między nimi?

Zaliczka nie jest ujęta w przepisach prawa i podlega zwrotowi, jeśli transakcja nie dojdzie do skutku. Nie ma znaczenia to, która strona umowy wycofuje się z transakcji. Jest to wygodna opcja, gdy czekasz na kredyt hipoteczny. W przypadku odmowy ze strony banku sprzedający powinien zwrócić Ci zaliczkę.

Chociaż zaliczka nie daje żadnej gwarancji, że dojdzie do podpisania umowy i podlega zwrotowi w całości, to jednak jest sygnałem, że strony traktują transakcję poważnie.

Zadatek jest z pewnością skuteczniejszym zabezpieczeniem realizacji przyszłej umowy. Przede wszystkim jest unormowany prawnie. Zgodnie z art. 394 Kodeksu Cywilnego, jeśli umowa nie przewiduje inaczej to:

Przepisy prawa nie regulują wysokości zadatku, bądź zaliczki. Jest to kwestia umowna. Strony zazwyczaj umawiają się na zaliczkę lub zadatek w wysokości od 5% do 10% wartości transakcji. Po podpisaniu umowy kwota ta jest zaliczana na poczet ustalonej kwoty.

Tu zapoznasz się z moim z artykułem – Zadatek czy zaliczka.

Jest wiele różnych kosztów związanych z zakupem mieszkania. Ich suma może przyprawić o zawrót głowy. Dlatego warto przygotować się do całej transakcji i mieć pewność, że nie zabraknie nam pieniędzy np. na zapłacenie podatku czy ubezpieczenie kredytu. Starałem się wymienić najważniejsze koszty i podać ich orientacyjną wielkość. Mam nadzieję, że Ci pomogłem i możesz rozpocząć szukanie mieszkania, które spełnia Twoje oczekiwania i leży w zasięgu Twoich możliwości. Pamiętaj, że na Twojej drodze mogą się pojawić inne, nieprzewidziane wydatki, dlatego zawsze warto zadbać o dodatkowe środki, które będą stanowić poduszkę finansową.

Czy już wiesz, jakie są koszty zakupu mieszkania? Czy wiesz, ile pieniędzy musisz przygotować, żeby kupić mieszkanie swoich marzeń? Bez wątpienia koszty zakupu nieruchomości są bardzo wysokie, ale jeśli się odpowiednio przygotujesz, to cały proces zakupu będzie o wiele łatwiejszy. Jeśli będziesz mieć jakiekolwiek pytania na temat kredytów hipotecznych, koniecznie daj znać w komentarzu. Jestem po to, żeby Ci pomóc i z chęcią odpowiem na wszystkie wątpliwości.

Koszty kredytu

7 min. czytania

Koszty kredytu

5 min. czytania

Koszty kredytu

7 min. czytania

Koszty kredytu

8 min. czytania

Masz pytania lub uwagi?

Odpowiemy na Twoją wiadomość

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.