Kredyt hipoteczny ze stałym oprocentowaniem. Zadbaj o swoje bezpieczeństwo!

19-11-2019

0 min. czytania

Statystyki są nieubłagane. Niestety wskazują na pewną słabość naszego rynku. Kredyt hipoteczny ze stałym oprocentowaniem w Polsce stanowi zaledwie 0,3% wszystkich pożyczek na zakup nieruchomości. Wynika to z niewielkiej liczby ofert, które dają możliwość zaciągnięcia kredytu ze stałym oprocentowaniem. Polska ma z pewnością w tym obszarze wiele do poprawy. Zainteresowani stabilnością rat na chwilę obecną mogą interesować się tylko trzema ofertami. Co istotne, nie można zaciągnąć hipoteki ze stałą ratą na cały okres kredytowania. Maksymalny okres blokady raty to tylko 5 lat. Wydaje mi się, że w przyszłości będzie się to zmieniało. Kredytobiorcy są coraz bardziej świadomi i będą naciskać na banki. Te z kolei będą szukać nowych możliwości w konkurowaniu między sobą. Nad koniecznością posiadania przez banki rat stałych w ofercie pracuje KNF. Temat zatem jest już aktualny, a będzie w przyszłości tylko zyskiwał na znaczeniu. Stałym oprocentowaniem będzie się interesowało coraz więcej osób.

Spis treści

Z dzisiejszego artykułu Kredyt hipoteczny ze stałym oprocentowaniem. Zadbaj o swoje bezpieczeństwo!dowiesz się:

1. co to jest stałe oprocentowanie,

2. jakie są różnice między oprocentowaniem zmiennym a stałym,

3. dlaczego kredyty z oprocentowaniem zmiennym są ryzykowne,

4. jakie są wady i zalety kredytów hipotecznych ze stałym oprocentowaniem,

5. jakie są cechy charakterystyczne ofert ze stałą ratą,

6. jak ja wybrałem, zaciągając swoje dwa kredyty hipoteczne.

Oprocentowanie zmienne

Oprocentowanie zmienne jest zbudowane z dwóch składowych: stopy procentowej (najczęściej WIBOR 3M, rzadziej WIBOR 6M) oraz marży banku.

Termin WIBOR to skrót od Warsaw Interbank Offered Rate. Jest to stopa procentowa, według której banki udzielają pożyczek na rynku międzybankowym. Mówiąc po ludzku jest to oprocentowanie, jakie banki stosują, pożyczając między sobą pieniądze (naprawdę to ma miejsce). WIBOR, mimo iż jest ustalany przez banki, musi zawierać się w przedziale między stopą lombardową a depozytową. Te wskaźniki z kolei są ustalane przez Radę Polityki Pieniężnej. Stopy WIBOR 3M/6M, które są wykorzystywane przez banki do ustalania oprocentowania kredytu hipotecznego, są zatem wskaźnikami rynkowymi. WIBOR 3M/6M może być zmienny w czasie i może powodować zmiany rat, odsetek oraz kosztów całościowych dla kredytów hipotecznych.

Marża kredytu

Druga składowa oprocentowania to marża kredytu. Z punktu widzenia banku jest to parametr, na którym bank zarabia. WIBOR jest dla banków neutralny, gdyż równie dobrze mogą one pożyczyć środki innemu bankowi. Pożyczka dla banku ma większą wiarygodność niż dla klienta detalicznego. Marża podlega indywidualnej polityce każdego z banków. Regulator rynkowy nie narzuca bankom wartości minimalnych ani maksymalnych.

Co się stanie, jeśli wzrośnie WIBOR?

Skutki potencjalnego wzrostu stopy procentowej WIBOR 3M/6M zależą od jej zasięgu. Jeśli to będzie nieznaczny wzrost, to chwilowo wzrośnie rata. Nie przewiduję większych problemów ze spłatą kredytów w skali kraju. Banki są zobowiązane do dość zachowawczego ustalania zdolności kredytowej. Wyliczenie zdolności musi uwzględniać ewentualny wzrost raty. Co jednak się stanie w przypadku wzrostu stóp procentowych do 5–7%, a nawet do 10%? Rata może poszybować w górę nawet o kilkadziesiąt procent na przestrzeni kilku miesięcy. Scenariusz trudny do wyobrażenia, ale teoretycznie możliwy. W tym ujęciu sky is the limit jest bardzo prawdziwe. RPP, czyli organ decydujący o wysokości stóp procentowych, ostrożnie deklaruje utrzymanie obecnych wartości nawet przez 2–3 lata. Czy jest to wiarygodna informacja? Nie wiem, i ja osobiście wolałem zabezpieczyć się na wypadek braku stałości naszych urzędników.

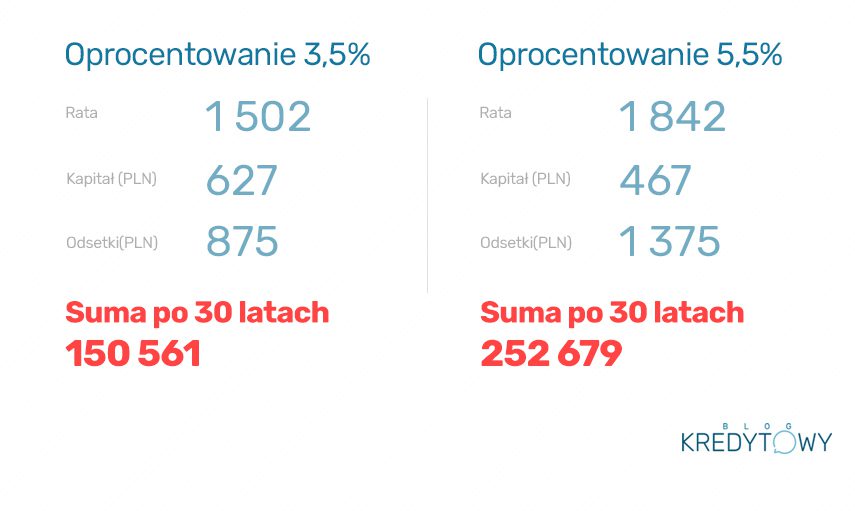

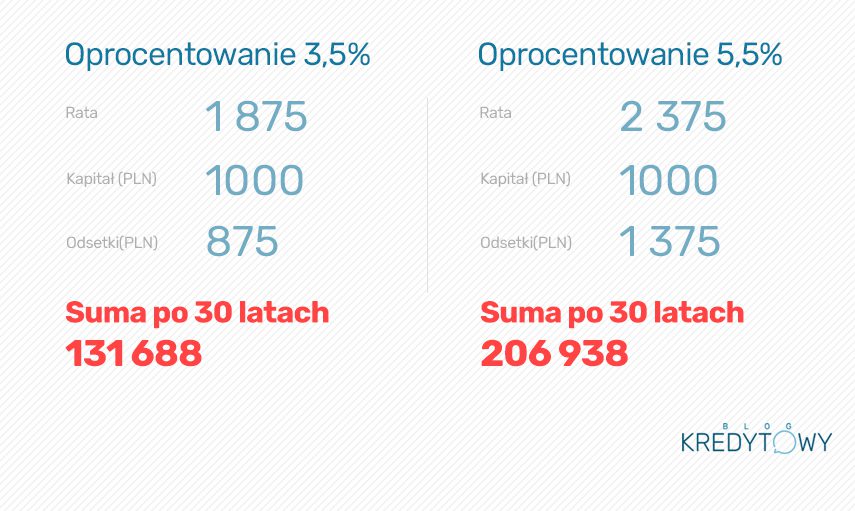

Wzrost WIBOR – infografika

Poniżej infografika z danymi, które pokażą Ci ryzyko zmiennego oprocentowania. Zastosowałem wzrost stopy tylko o 2%, a jednak wystąpiła już zauważalna różnica w racie i kosztach.

Wzrost WIBOR dla raty równej

Wzrost WIBOR dla raty malejącej

Kredyt hipoteczny ze stałym oprocentowaniem. Jak to działa?

Kredyt ze stałym oprocentowaniem daje klientom bezpieczeństwo w postaci stałej i pewnej raty w dłuższym terminie. Na chwilę obecną niestety ten czas jest ograniczony tylko do pierwszych 5 lat. Ewentualny wzrost raty i koszt całkowity kredytu w tym czasie są zablokowane. Jest to swoiste ubezpieczenie Twoich finansów i warto się zastanowić nad takim rozwiązaniem.

Oprocentowanie stałe tylko przez 5 lat. Czy to ma sens?

Każda decyzja finansowa to wybór jakiejś alternatywy. Wybierając jedną opcję, zakładasz się z przyszłością, czy miałeś rację. Uważam, że kredyt hipoteczny ze stałym oprocentowaniem przez pierwsze 5 lat jak najbardziej ma sens. Około 80% moich klientów to ludzie w większości młodzi na tzw. dorobku. Najczęściej obsługiwani klienci to segment 35-35 lat. Osobiście uważam, że w przypadku tych osób pierwsze 5 lat kredytu jest najważniejsze. Młodzi ludzie, w większości przypadków, jeśli tylko chcą i mają ambicje, będą piąć się w górę po szczeblach kariery zawodowej. Oczywiście z rozwojem związany jest również wzrost dochodów. Ewentualny wzrost raty kredytu za rok czy 2 lata będzie dużo bardziej odczuwalny niż za 5 lat. Kilkaset złotych więcej na racie dużo bardziej zaboli dziś niż za 5 lat.

Jak to będzie w przyszłości?

Moim zdaniem banki będą powoli wprowadzać do swojej oferty kredyt ze stałym oprocentowaniem. Czy to z własnej woli, czy z nakazu KNF. Wróble ćwierkają, że Komisja Nadzoru Finansowego prowadzi zaawansowane prace nad odpowiednią rekomendacją. Poprzez nią chce zmusić wszystkie banki hipoteczne do posiadania w ofercie kredytów hipotecznych ze stałym oprocentowaniem. Jeśli tak się stanie, ta opcja będzie pewnie trochę droższa niż w przypadku kredytów opartych o WIBOR 3M/6M. Ciekawe rozwiązania można również zaobserwować w krajach Europy Zachodniej. Tam można zaciągnąć kredyt ze stałą ratą nawet na 30 lat. Ważne podkreślenia jest to, że im dłuższy okres kredytu ze stałym oprocentowaniem, tym ta stawka jest wyższa. Podejrzewam, że w Polsce będzie to wyglądało podobnie.

Wcześniejsza spłata kredytu hipotecznego

Ustawa o kredycie hipotecznym z lipca 2017 roku uregulowała zasady dotyczące wcześniejszej spłaty. Banki mogą pobierać do 3% prowizji w trakcie pierwszych 3 lat kredytu ze zmiennym oprocentowaniem. W przypadku oprocentowania stałego bank może pobierać opłatę z tytułu nadpłaty części lub całości udzielonego kredytu w całym okresie trwania stałej raty.

Zalety kredytu ze stałym oprocentowaniem

Jako zalety stałego oprocentowania wymieniłbym:

1. stabilność raty, odsetek i wszystkich kosztów,

2. bezpieczeństwo systemu bankowego, który jest dużo bardziej przewidywalny, gdy obydwie strony znają wysokość zobowiązań,

3. obniżenie ryzyka spadków cen nieruchomości.

Wady kredytu ze stałym oprocentowaniem

Na pierwszy rzut oka świetne rozwiązanie, ale ma niestety również wady. Wśród głównych wymieniłbym:

1. zwyczajowo wyższe oprocentowanie niż w przypadku rat zmiennych,

2. możliwość zastosowania prowizji za wcześniejszą spłatę,

3. niewielka dostępność ofert na rynku.

ING Bank Śląski

W chwili obecnej bodajże najmocniejsza oferta na rynku. Bank blokuje ratę na pierwsze 5 lat. Oprocentowanie jest w okolicach opcji z ratą zmienną. Dokładna stawka jest podawana co poniedziałek. Jeśli szukasz informacji o bieżącej stawce, możesz odezwać się do mnie w prywatnej wiadomości. Mam dostęp do bieżących danych. Oferta ING Bank Śląski jest o tyle ciekawa, że bywają tygodnie, gdy kredyt na stałej stawce jest niższy niż w stawce zmiennej. W trakcie ostatnich 2 lat ING Bank Śląski oferował najniższe oprocentowanie na poziomie 3,35%, a najwyższe – 4,11%. Wcześniejsza spłata jest darmowa przez cały okres kredytowania. Przed upływem 5 lat bank odezwie się do Ciebie i zaproponuje bieżące warunki kredytu ze stałym procentem. Jeśli się nie zgodzisz, to nastąpi konwersja zobowiązania na standardowy WIBOR 6M + marża z umowy kredytowej. Moja opinia na temat ING Banku Śląskiego w tym zakresie jest jak najbardziej pozytywna.

Santander (dawne BZ WBK)

Oferta Santander od niedawna jest bardzo ciekawa. Bank w pierwszych 5 latach proponuje oprocentowanie na poziomie 3,85%. Po 5 latach wysokość marży będzie uzależniona od Twojego LtV na starcie i będzie wynosić od 1,89% do 2,59%. Nie ma możliwości prolongowania okresu kredytowania w przypadku kredytów ze stałą ratą. Wcześniejsza spłata od samego początku będzie w całkowicie darmowa. Prowizja za uzyskanie kredytu jest na tych samych zasadach, co oferta kredytu ze zmiennym oprocentowaniem. Powyższe warunki wymagają deklaracji założenia rachunku bankowego i przelewu na ten rachunek minimum 2000 PLN w skali miesiąca.

PKO BP

PKO BP ku mojemu zaskoczeniu jest jednym z liderów wprowadzania raty stałej do swojej oferty. Kredyt hipoteczny w PKO BP udostępnia możliwość zastosowania stałej stopy procentowej na 5 lat. Istnieją pewne ograniczenia i nie wszyscy kredytobiorcy mogą skorzystać z tej oferty. Kilka kwestii, które mogą zdecydować o możliwości skorzystania z tej oferty:

1. kredyt nie będzie wypłacany w transzach,

2. kredyt będzie przeznaczony na nabycie nieruchomości, refinansowanie poniesionych kosztów, refinansowanie plus ewentualnie cel dowolny,

3. płatność koniecznie musi odbywać się po podpisaniu aktu notarialnego,

4. nieruchomość nie będzie nabywana w formie licytacji,

5. okres kredytowania musi być określony na minimum 5 lat.

Nie jest to stricte oprocentowanie stałe, tak jak w przypadku ING czy Santander. Nie jest, gdyż bank ustala oprocentowanie na poziomie WIBOR 5Y oraz marży. Stawka WIBOR ma się zmienić na przestrzeni dwóch lat. W takiej sytuacji WIBOR 5Y również zostanie zastąpiony nowym wskaźnikiem, gdyż będzie to zmiana regulacyjna. Niestety na ten moment nie wiadomo nic o nowym parametrze.

Jak ja wybrałem?

Nie jestem tylko teoretykiem. Nie pomagam ludziom tylko na podstawie książkowej wiedzy ani jako autor poczytnego bloga. Niewiele się różnię w tym zakresie od moich czytelników. Obecnie spłacam dwa kredyty hipoteczne na dwie różne nieruchomości. Pierwszy zaciągnąłem w BNP Paribas około 8 lat temu w programie „Rodzina na swoim”. Niedawno uzyskałem refinansowanie tego kredytu w ING Banku Śląskim. Równolegle organizowałem zakup nowej nieruchomości i w tym wypadku również sfinalizowałem transakcję w tym banku. Obydwa kredyty zaciągnąłem w opcji stałego oprocentowania. Nie wiem, czy mam rację. Być może nie. Na ten ruch zdecydowałem się jednak bardzo świadomie. W chwili obecnej liczy się dla mnie stabilizacja. Przez 5 lat uda mi się lepiej zaadoptować do nowej sytuacji finansowej. Planuję nadpłacić kredyt w dużej części. Potencjalny wzrost raty za 5 lat zdecydowanie mniej mnie dotknie niż w chwili obecnej.

Podsumowanie „Kredyt hipoteczny ze stałym oprocentowaniem”

Nie musisz powielać moich wyborów. Kredyt hipoteczny ze stałym oprocentowaniem, ze względu na niewielką ilość ofert, nie jest dostępny dla wszystkich. Skutkuje to niewielką konkurencją, wiedzą wśród klientów i tym, że ten kawałek tortu nie rośnie tak, jak mógłby. Sądzę jednak, że przed nami bardzo duża zmiana w tym zakresie. Utrzymywanie tak wielu czynnych kredytów opartych na zmiennej stopie jest dość ryzykowne dla wszystkich uczestników gry: klientów, banków oraz państwa. Uważam, że w interesie wszystkich byłoby upowszechnienie kredytu ze stałą stopą procentową. Kiedy to się zdarzy? Nie wiem, ale z pewnością będę śledził rynek i w razie pojawienia się nowych możliwości będę informował moich czytelników na blogu.

Zapraszam do komentowania

Czy uważasz, że wyczerpałem temat kredytu hipotecznego ze stałym oprocentowaniem? Jeśli nie, koniecznie daj znać w komentarzu. Bardzo mi zależy na wiedzy, bezpieczeństwie i wskazywaniu atrakcyjnych rozwiązań z zakresu kredytów hipotecznych. Kredyt hipoteczny ze stałym oprocentowaniem to jedno z nich. Liczę, że dzięki moim informacjom będziesz miał szansę podjąć świadomą, przemyślaną i celną decyzję dotyczącą kredytu hipotecznego.