Wkład własny przy kredycie na budowę domu – ile wynosi i jak go sfinansować w 2026?

Kredyty hipoteczne

5 min. czytania

04-12-2025

7 min. czytania

Rada Polityki Pieniężnej obniżyła stopy procentowe NBP o 0,25 p.p. i od 4 grudnia 2025 r. stopa referencyjna wynosi 4,00%. Eksperci, m.in. ze Związku Banków Polskich, szacują, że rata kredytu hipotecznego spadnie o ok. 60–70 zł przy kwocie 400 tys. zł, choć efekty tego będą widoczne z opóźnieniem, zależnie od WIBOR-u. Niestety, Polska w porównaniu do wielu krajów europejskich, nadal oferuje jedne z najwyższych oprocentowań kredytów hipotecznych. Kiedy spadną raty kredytów do docelowej wartości? W dzisiejszym artykule postaram się odpowiedzieć na to pytanie.

Po ostatnim posiedzeniu RPP w dniach 2-3 grudnia 2025 r., Rada postanowiła obniżyć stopy procentowe o kolejne 0,25 punktu procentowego. Od 4 listopada 2025 r. obowiązują więc nowe stawki:

Uchwała wchodzi w życie od 4 grudnia 2025 r. 1 Kolejne decyzyjne posiedzenie RPP odbędzie się 13-14 stycznia 2026 r.

Od maja 2025 r. Rada Polityki Pieniężnej już 6-krotnie obniżała stopy procentowe, poczynając od poziomu 5,70% w kwietniu do 4,50% w październiku i 4,25% w listopadzie. W komentarzach RPP wskazuje, że cykl obniżek stóp jest odpowiedzią na „normalizację” polityki pieniężnej, czyli przejście z fazy podwyżek do fazy łagodzenia w sytuacji, gdy inflacja zbliża się do wyznaczonego celu.

Łącznie w tym roku stopy procentowe zostały obniżone o 175 pkt bazowych. Co według opinii prezesa NBP Adama Glapińskiego sugeruje otwarte drzwi do kolejnych ruchów. Jednocześnie prof. Glapiński tonuje nastroje. Wedle jego słów obniżka stóp procentowych jest „dostosowaniem” polityki pieniężnej, a nie początkiem trwałego cyklu obniżek, gdyż trzeba liczyć się z możliwością „zaskoczenia w górę” (np. skok cen energii, zakłócenia w globalnej gospodarce), co może zahamować dalsze luzowanie.

Ma to oczywiście na celu ograniczanie konsumpcji, która jest czynnikiem proinflacyjnym. Jeśli gospodarstwa domowe uwierzą, że teraz „będzie tylko z górki”, mogą zacząć wydawać pieniądze bardziej rozrzutnie, co ponownie nakręci presję inflacyjną.

Przypomnę tylko, że w maju 2025 r. Rada Polityki Pieniężnej zdecydowała się na długo oczekiwaną obniżkę stóp procentowych, redukując stopę referencyjną o 0,5 punktu procentowego do poziomu 5,25%. Była to pierwsza taka zmiana od października 2023 r. (wówczas stopa referencyjna do kwietnia 2025 r. wynosiła 5,75%) i sygnał potencjalnego początku cyklu łagodzenia polityki pieniężnej.

Choć rynek oczekiwał kolejnych decyzji, w czerwcu RPP postanowiła być bardziej wstrzemięźliwa i utrzymała stopy procentowe bez zmian. Dopiero w lipcu wprowadzono kolejną, mniejszą obniżkę o 0,25 p.p. Posiedzenie w sierpniu było niedecyzyjne – analitycy wskazywali jednak, że przy utrzymującej się inflacji na poziomie 2,8% (blisko celu inflacyjnego 2,5%), możliwe są dalsze cięcia.

Część ekspertów spodziewała się kolejnych obniżek o 0,25 p.p., we wrześniu i tak też się stało. Rada zaserwowała obniżkę do poziomu 4,75%.

„RPP podjęła decyzję o obniżeniu stóp procentowych o 0,25 p.p. W nadchodzących miesiącach można spodziewać się kolejnych cięć. Warto jednak podkreślić, że rynek zareagował na te sygnały już wcześniej — wskaźniki rynkowe, na których opierają się cenniki kredytów hipotecznych, obniżyły się znacząco już od około miesiąca. W niektórych przypadkach spadki wynoszą nawet około 1 p.p., co wskazuje, że rynek wyczekuje dalszych obniżek. Zakładam, że oprocentowanie oraz wysokość rat kredytowych będą sukcesywnie spadać.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Rada Polityki Pieniężnej podejmuje decyzje na podstawie danych makroekonomicznych. I wbrew obiegowym opiniom, kolejne obniżki stóp wcale nie są pewne. Wśród członków RPP nie widać euforii, a raczej dużą ostrożność. Co więcej, w negatywnym scenariuszu nie można wykluczyć nawet podwyżek stóp procentowych. Jako przykład wskazywane są Czechy, gdzie zbyt szybkie luzowanie polityki pieniężnej doprowadziło do ponownego wzrostu inflacji.

Trzeba pamiętać, że stopy procentowe nie są decyzją „na teraz”, lecz wybiegają w przyszłość – nawet o dwa lata. Najlepszym scenariuszem byłby silny wzrost gospodarczy przy jednoczesnym utrzymaniu inflacji w celu RPP. Rządy zwykle wolą nieco wyższą inflację, bo poprawia to wpływy do budżetu i zmniejsza realne koszty obsługi długu. Rolą banku centralnego, jak i samego NBP, jest jednak długoterminowa stabilność. Inflacja utrzymywana w granicach celu to gwarancja najbardziej zrównoważonego rozwoju.

Dodatkowe uwagi

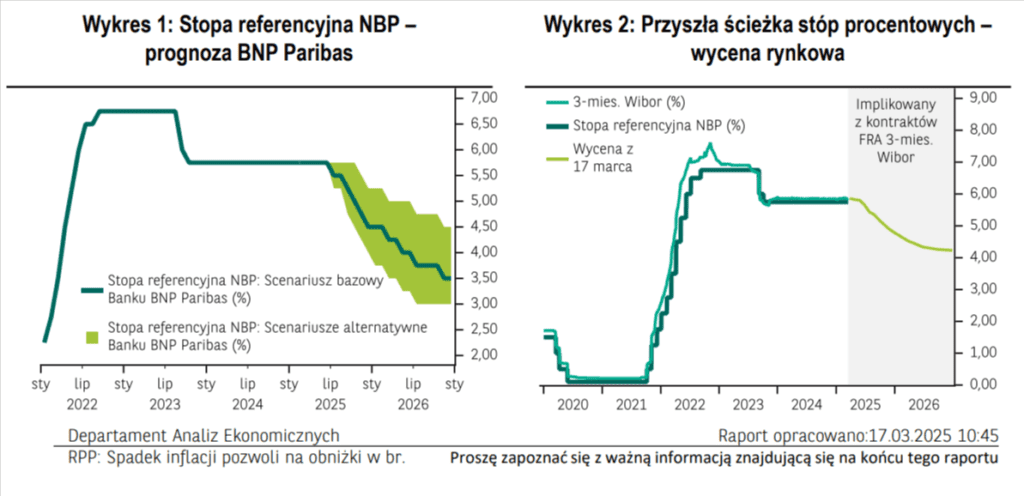

Prześledźmy jeszcze ścieżkę stóp procentowych, którą przedstawił jeden z banków (dokładnie BNP Paribas). Poniekąd może ona dać Ci odpowiedź na pytanie: „stała czy zmienna stopa procentowa”. Według szacunków instytucji nie jest wykluczony scenariusz bardziej zdecydowanych cięć stóp procentowych. Bank podtrzymuje jednak opinię, że do końca przyszłego roku stopa referencyjna w Polsce zostanie obniżona do 3,50%. Innymi słowy, mniej cięć w tym roku, oznaczałoby więcej luzowania w 2026 r.

Co przeciętny Kowalski może wyczytać z powyższych wykresów? Pierwszy po lewej ukazuje, że ścieżka obniżek stóp procentowych rozpocznie się od lipca 2025 r., spadek do 4,50% do końca 2025 r. i dalszy spadek do 3,50% do końca 2026 r. Na drugiej infografice, widzisz wycenę rynkową przyszłych stóp NBP, które są zbliżone do prognoz BNP Paribas, co sugeruje, że rynek uwzględnia możliwość obniżek stóp w swoich wycenach.

Zobacz jeszcze na prognozę NBP (*ale uważaj, bo wykres ten cyklicznie się zmienia). Na ten moment, oceniając wykres i sytuację makroekonomiczną, można zarysować kilka realistycznych scenariuszy na 2026 rok.

Trend spadkowy z 2025 r. powinien być kontynuowany, jeśli inflacja utrzyma się blisko celu (2,5%). W takim wypadku możliwe jest zejście stopy referencyjnej do 4,0-4,25% w pierwszej połowie 2026 r.

Co to oznacza dla kredytobiorców w 2026?

W Polsce podstawą do wyznaczania wszelakiego oprocentowania dla produktów kredytowych jest stopa referencyjna, czyli stopa procentowa. Jej wysokość ustalana jest zwyczajowo raz na miesiąc przez Radę Polityki Pieniężnej (RPP). Taki zabieg ma przeciwdziałać inflacji, a więc innymi słowy, wzrostowi cen materiałów i usług.

Spójrz na prosty przykład.

Jeśli RPP podniesie stopy procentowe, to konsumenci i podmioty gospodarcze są mniej zainteresowane zaciąganiem zobowiązań, w tym również kredytów mieszkaniowych. Czyli w przypadku podwyżki stopy, wzrasta rata oraz całkowity koszt kredytu. Odwracając sytuację, gdy stopy procentowe spadną, raty kredytów oraz całkowity koszt również ulegną obniżce.

Miejmy jednak nadzieję, że po kilku latach zmagań z wysoką inflacją i redukcją ryzyk związanych z cenami energii, nadszedł w końcu czas na obniżki, które przede wszystkim odczują osoby posiadające zobowiązania kredytowe.

Polecam Ci mój artykuł, jak zabezpieczyć swoje raty, gdy nastąpi wzrost stopy procentowej.

Na podstawie stopy referencyjnej rynek ustala poziom wskaźnika referencyjnego WIBOR (*do wyboru masz stawki WIBOR: 1M/3M/6M/12M), który jest z kolei składnikiem oprocentowania kredytów hipotecznych. WIBOR oraz marża tworzą wspólnie oprocentowanie nominalne. Zalecam zapamiętać, że WIBOR zmienia się w czasie, w zależności od wahań rynku.

Pięć widocznych obniżek są już za nami (maj, lipiec, wrzesień, październik, listopad 2025 r.). Ostrożne prognozy zwiastują, że w kolejnych miesiącach na posiedzeniach Rady Polityki Pieniężnej, również możemy spodziewać się spadku stóp procentowych, choć po tych 5 obniżkach na kolejne być może będziemy musieli poczekać. Wszyscy liczymy po cichu, że będą one miały charakter cykliczny oraz to, że raty kredytów hipotecznych znacząco się obniżą.

Część specjalistów zakłada, że WIBOR 3M może spaść aż do 4,18% przez następne 6-9 miesięcy, co przełożyłoby się np. na obniżenie raty o ok. 600 zł przy kredycie 500 tys. zł. Z kolei WIBOR 6M może zejść do ok. 4,03%, co po kolejnej obniżce RPP i zmianie WIBOR-u pozwoli na spadek raty o ok. 528 zł.

Co to oznacza dla przeciętnego Kowalskiego? A to, że jeśli niedługo zamierzasz złożyć wniosek kredytowy bądź aktualizować swój wskaźnik WIBOR, to możesz liczyć na niższe oprocentowanie , niższe raty kredytowe i niższe odsetki całkowite.

Kiedy zmiany w stopach procentowych odczujesz w portfelu? Musisz uzbroić się w cierpliwość, bo efekty są widoczne z opóźnieniem. Banki aktualizują oprocentowanie co 3 miesiące (dla WIBOR 3M) lub co 6 miesięcy (dla WIBOR 6M).

Presja płacowa nie słabnie. W lipcu 2025 r. średnie wynagrodzenie było o 7,6% wyższe niż w analogicznym okresie rok wcześniej. To jeden z głównych motorów inflacji popytowej, który może powstrzymywać RPP przed cięciem stóp procentowych. Warto jednak zauważyć, iż dynamika wzrostu hamuje, ale wciąż utrzymuje się powyżej poziomu neutralnego dla inflacji (obecnie ok. 9% r/r). Rada zakłada dalsze spowolnienie wzrostu płac, jednak wzrost gospodarczy zazwyczaj sprzyja podwyżkom wynagrodzeń, a to działa proinflacyjnie, podbijając ceny usług i konsumpcję.

W lipcu 2025 r. sprzedaż detaliczna wzrosła o 4,8% rok do roku wobec oczekiwań na poziomie 3%. Konsumpcja prywatna również utrzymuje się na wysokim poziomie. W II kw. wzrosła o 3,4%, a w III kw. może osiągnąć 3,9%. Tak silna dynamika wydatków wspiera wzrost gospodarczy, ale jednocześnie zwiększa presję inflacyjną, co ma kluczowe znaczenie dla przyszłych decyzji RPP

Niepewność wokół cen energii wciąż pozostaje jednym z kluczowych czynników ryzyka dla gospodarki. Na IV kwartał 2025 r. brakuje jeszcze oficjalnych prognoz, ale wiadomo, że od października nastąpi uwolnienie cen energii w Polsce. A wraz z nim może się zmienić poziom inflacji.

Według szacunków RPP w krótkim terminie wskaźnik CPI może podskoczyć nawet do 3,5%. Jeśli jednak okaże się, że ceny energii pozostaną stabilne, otworzy się przestrzeń do dalszych obniżek stóp procentowych i łagodniejszej polityki pieniężnej.

W 2024 r. gospodarka urosła o 2,4%, a prognozy na 2025 r. mówią już o 3,5% wzrostu PKB. Również 2026 r. zapowiada się solidnie. Według przewidywań tempo wzrostu wyniesie 3,1%. To świetna wiadomość dla polskiej gospodarki i dowód na silne odbicie po trudniejszych latach.

Z drugiej strony, tak dobre wyniki mogą sprawić, że Rada Polityki Pieniężnej nie będzie skłonna do szybkiego i głębokiego luzowania polityki pieniężnej, a tym samym obniżek stóp procentowych.

Polityka fiskalna Polski jest dziś oceniana jako dość „luźna”, czyli mocno rozrzutna. W 2024 r. deficyt budżetowy sięgnął 6,6% PKB, co uplasowało nas w czołówce krajów UE pod względem dziury w finansach publicznych. Gorzej od Polski wypada jedynie Rumunia!

Z kolei projekt budżetu na 2025 r. zakłada deficyt na poziomie 6,9% PKB, czyli podobny do tego z czasów pandemii COVID-19. Różnica polega na tym, że dziś mamy solidny wzrost gospodarczy, a mimo to rośnie dług publiczny, który wkrótce przekroczy 60% PKB. Wraz z nim rosną koszty obsługi zadłużenia. Jeśli w kolejnych latach rząd zdecyduje się na zaostrzenie polityki fiskalnej, może to stworzyć przestrzeń do obniżek stóp procentowych w Polsce.

Na początku września 2025 rząd pokazał plan wydatków i prognozach dochodów państwa na rok 2026. Na tym etapie jest to jednak dopiero projekt. Kolejne tygodnie pokażą zmiany, a to będzie miało wpływ na decyzję RPP odnośnie inflacji.

RPP ma dokładnie określony cel inflacyjny. W „świecie idealnym” powinniśmy „żyć” w Polsce z inflacją na poziomie 2,5%. Oznacza to, że ceny w Polsce nie powinny rosnąć więcej jak 2,5% rok ro roku. Jednocześnie dopuszcza się maksymalne odchylenie inflacji o +/- 1 p.p. Co oznacza, że w przypadku, gdy będzie się ona poruszała się w kanale 1,5-3,5%, cel ten dalej będzie spełniony.

Obecnie inflacja wynosi 2,8%, teoretycznie jest więc tylko trochę powyżej celu inflacyjnego. Paradoks polega na tym, że niektóre dobre informacje z gospodarki oznaczają złe informacje dla kredytobiorców. Tu nie wszyscy będą ich sprzymierzeńcami.

[..] kierując się jednym, jedynym kryterium. Jest nim walka z inflacją, z nadmierną inflacją, dążąc do ustabilizowania niskiego poziomu inflacji w średnim okresie czasu, mniej więcej dwóch lat. To jest jedyny cel kształtowania polityki pieniężnej i stóp procentowych.

Prezes NBP, prof. Adam Glapiński

Prezes NBP zdecydowanie odciął się od sugestii, że RPP kieruje się sytuacją kredytobiorców, co „w ogóle nie leży w zakresie zadań” banku centralnego. Podkreślił dodatkowo, że kredyty mieszkaniowe interesują NBP jedynie jako jeden z elementów ruchów finansowych w gospodarce, ale nie stanowią celu jego działań.

W przypadku kredytów hipotecznych oprocentowanie jest ściśle zależne od stóp procentowych. WIBOR obok marży jest składową oprocentowania zmiennego. Stopy procentowe mają również wpływ na stawki oprocentowania stałego. Jeśli RPP obniżyłaby ich wartość, to oprocentowanie kredytów hipotecznych proporcjonalnie podąży w tym samym kierunku. Dodam jeszcze, że w przypadku znaczącego spadku WIBOR banki mogą podwyższać marże kredytowe.

Skutek tego jest jeden: pomimo niższych stóp procentowych, raty kredytu oscylują na wysokim poziomie, bo korzyści wynikające z obniżek niwelowane są przez wyższe koszty kredytowania. Aby temu zapobiec, przyda Ci się w tym temacie pomoc doświadczonego eksperta kredytowego, który potrafi i umie negocjować z bankami.

Choć wszyscy czekamy na obniżki stóp procentowych, aktualna sytuacja makroekonomiczna wskazuje, że proces ten może zająć więcej czasu niż zakładano. Dlatego już dziś przemyśl swoją strategię kredytową – jeśli potrzebujesz jej indywidualnej analizy, skontaktuj się ze mną.

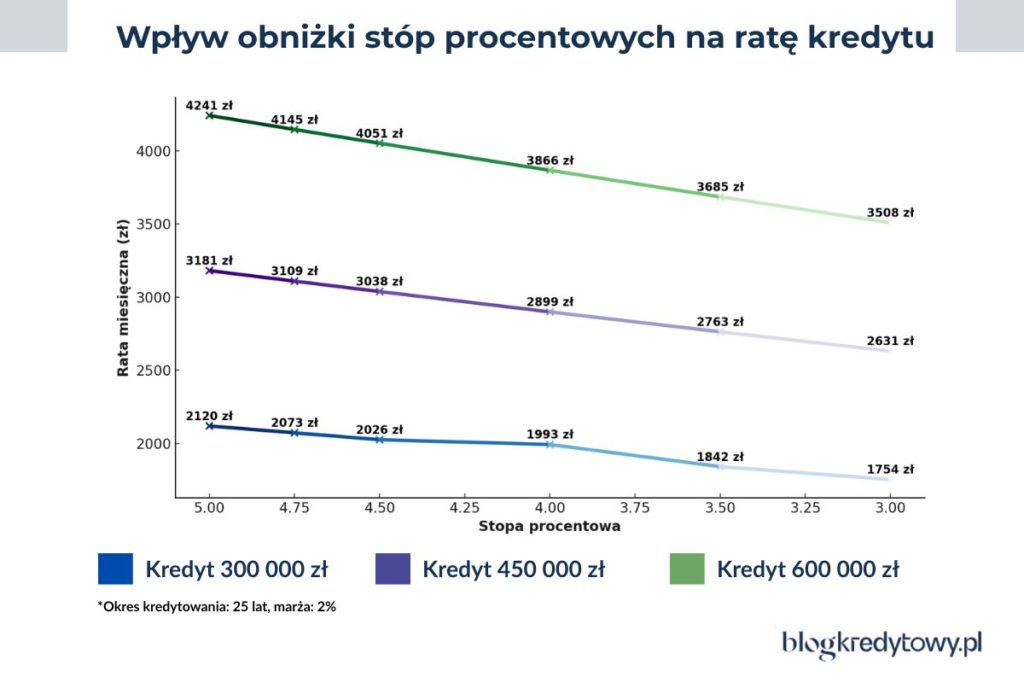

Nie jestem w stanie dokładnie określić zakresu obniżek stóp procentowych, a więc i finalnej wartości kosztów dla kredytów hipotecznych. Zwizualizuję Ci to na podstawie różnych scenariuszy.

Oto moje prognozy kosztów.

Spadek raty i kosztów odsetkowych będzie zależeć od wysokości obniżki stóp procentowych. Założyłem trzy scenariusze: kredyt mieszkaniowy na 300 000 zł, 450 000 zł oraz kredyt hipoteczny 600 000 zł. Dla każdego przypadku identyczny jest okres kredytowania (25 lat), a marża bankowa oscyluje na poziomie 2%.

| Stopa procentowa | Rata | Odsetki |

| 5,00% | 2 120 zł | 336 101 zł |

| 4,75% | 2 073 zł | 321 820 zł |

| 4,50% | 2 026 zł | 307 686 zł |

| 4,00% | 1 993 zł | 279 871 zł |

| 3,50% | 1 842 zł | 252 679 zł |

| 3,00% | 1 754 zł | 226 131 zł |

| Stopa procentowa | Rata | Odsetki |

| 5,00% | 3 181 zł | 504 152 zł |

| 4,75% | 3 109 zł | 482 730 zł |

| 4,50% | 3 038 zł | 461 530 zł |

| 4,00% | 2 899 zł | 419 807 zł |

| 3,50% | 2 763 zł | 379 018 zł |

| 3,00% | 2 631 zł | 339 197 zł |

| Stopa procentowa | Rata | Odsetki |

| 5,00% | 4 241 zł | 672 203 zł |

| 4,75% | 4 145 zł | 643 641 zł |

| 4,50% | 4 051 zł | 615 373 zł |

| 4,00% | 3 866 zł | 559 743 zł |

| 3,50% | 3 685 zł | 505 357 zł |

| 3,00% | 3 508 zł | 452 262 zł |

Wniosek ogólny, jaki musisz wynieść z powyższych obliczeń, jest taki, że nawet niewielka obniżka stóp procentowych ma realny wpływ na wysokość rat miesięcznych, całkowity koszt kredytu i finalnie na Twoje możliwości kredytowe.

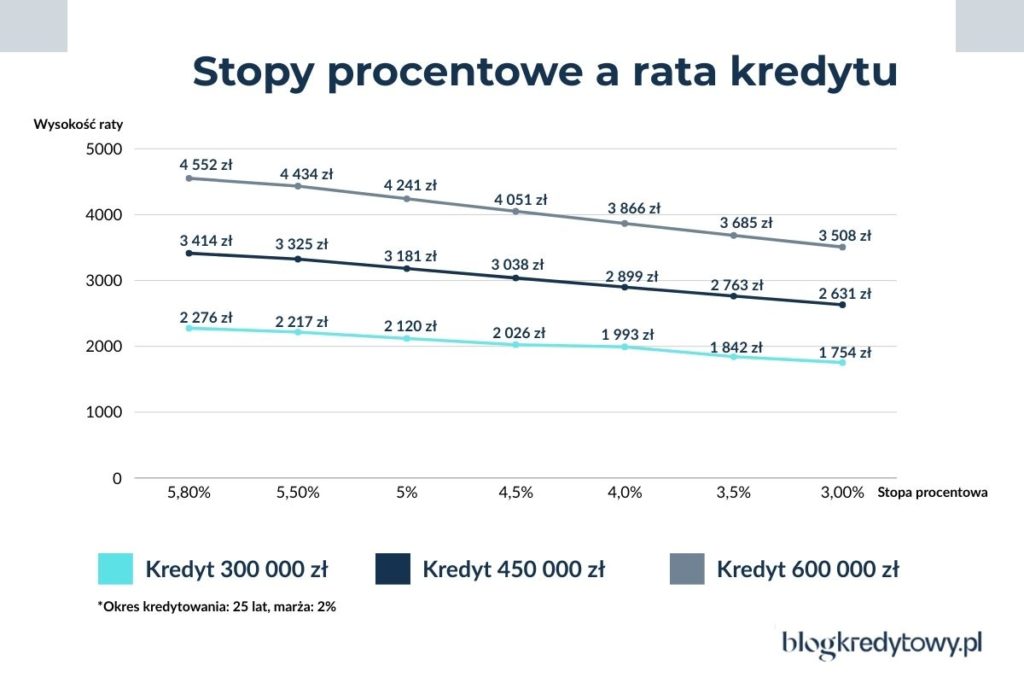

Jeszcze spójrz na wykres niżej i zobacz, jak obniżki stóp procentowych prezentowały się do sierpnia 2025 r. (przy tych samych kwotach kredytu, ale dodatkowo z uwzględnieniem stopy na poziomie 5,8% oraz 5,5%, pominąłem wartość 4,75%).

Nawet jedna decyzja RPP może oznaczać dziesiątki tysięcy złotych różnicy zaoszczędzonych w Twoim portfelu!

Przeczytaj: Kredyt hipoteczny 600 tys. złotych: warunki, oprocentowanie, zdolność kredytowa, wkład własny

Wysokość stóp procentowych ma także realny wpływ na zdolność kredytową. Im niższe stopy procentowe, tym wyższa zdolność kredytowa. Im wyższe stopy procentowe, tym zmniejsza się dostępna maksymalna kwota kredytu.

Dobra wiadomość jest taka, że w tym zakresie może się zadziać na rynku sporo dobrego, choć jednocześnie może się to odbić negatywnie na cenach nieruchomości (*mimo że już od dłuższego czasu słyszymy o ich rzekomych obniżkach).

Obecnie część osób wstrzymuje się z zakupem nieruchomości przez wysokie raty i niską zdolność kredytową. Ale jeśli stopy dalej będą spadać, ten odłożony popyt może szybko wrócić, co może przełożyć się na wzrost cen nieruchomości.

Zrobiłem symulację zdolności kredytowej dla singla o dochodach w wysokości 7 000 zł oraz dwójki osób o łącznych dochodach na kwotę 10 000 zł.

| WIBOR + marża | Zdolność kredytowa |

| 7,00% | 471 000 zł |

| 6,75% | 482 000 zł |

| 6,5% | 493 000 zł |

| 6,25% | 505 000 zł |

| 6,00% | 517 000 zł |

| 5,75% | 529 000 zł |

| 5,5% | 542 000 zł |

| 5,00% | 569 000 zł |

| WIBOR + marża | Zdolność kredytowa |

| 7,00% | 542 000 zł |

| 6,75% | 554 000 zł |

| 6,5% | 567 000 zł |

| 6,25% | 580 000 zł |

| 6,00% | 594 000 zł |

| 5,75% | 609 000 zł |

| 5,5% | 624 000 zł |

| 5,00% | 653 000 zł |

Z powyższych informacji najważniejsze jest to, byś zapamiętał, że spadający WIBOR oznacza, że możesz dostać wyższy kredyt, płacić niższą ratę i szybciej zrealizować plan zakupu mieszkania. Ale im więcej osób wróci na rynek, tym szybciej może skończyć się czas takich okazji cenowych. Jeśli czekasz z decyzją – to być może jest to właściwy moment, by podjąć się sfinansowania nieruchomości.

Zbadaj swoją zdolność kredytową, korzystając z darmowego kalkulatora. *Pamiętaj, że narzędzie wygeneruje szacunkowe wyliczenia, które mogą się różnić od obliczeń banków.

Posiedzenia Rady Polityki Pieniężnej odbywają się zwyczajowo w pierwszych dniach miesiąca. Posiedzenia te dzielą się na decyzyjne i niedecyzyjne. W 2026 r. mamy 11 posiedzeń decyzyjnych i 1 niedecyzyjne (sierpień 2026).3

| Miesiąc | Posiedzenie decyzyjne 2-dniowe |

| Styczeń | 13-14 (wtorek-środa) |

| Luty | 3-4 (wtorek-środa) |

| Marzec | 3-4 (wtorek-środa) |

| Kwiecień | 8-9 (środa-czwartek) |

| Maj | 5-6 (wtorek-środa) |

| Czerwiec | 9-10 (wtorek-środa) |

| Lipiec | 7-8 (wtorek-środa) |

| Sierpień | 25* (wtorek) |

| Wrzesień | 1-2 (wtorek-środa) |

| Październik | 6-7 (wtorek-środa) |

| Listopad | 3-4 (wtorek-środa) |

| Grudzień | 1-2 (wtorek-środa) |

Biorąc pod uwagę spadki stóp procentowych, można skłaniać się do wyboru kredytów ze zmiennym oprocentowaniem. Najszybciej na spodziewane obniżki zareaguje kredyt oparty o WIBOR 1M (np. w ING Bank Śląski), wolniej WIBOR 3M (np. w mBank), jeszcze wolniej WIBOR 6M (np. w PKO BP).

Z kolei kredyt ze stałą ratą to dobre rozwiązanie dla osób, które cenią sobie spokój i przewidywalność. Nawet jeśli stopy procentowe zaczną spadać, sytuacja na świecie może się szybko zmienić – i wtedy raty zmienne mogą znowu wzrosnąć. Stałe oprocentowanie daje poczucie bezpieczeństwa, choć na starcie musisz być przygotowany na spłatę wyższej raty (ok. 1 punkt procentowy więcej).

Aktualnie różnica między oprocentowaniem zmiennym i stałym jest na poziomie około 1 p.p. Prawdopodobnie dopiero pierwsze trzy cięcia stóp spowodują zrównanie rat.

Jeśli chciałbyś dowiedzieć się więcej na temat różnic między tymi dwoma typami oprocentowania, zapraszam do zapoznania się z moim wpisem: Oprocentowanie stałe czy zmienne: co teraz wybrać?

Jeśli posiadasz kredyt z okresowo stałym oprocentowaniem, to spadki stóp procentowych nie wpłyną na ratę Twojego zobowiązania. Spadek oprocentowania będziesz mógł odczuć dopiero po zakończeniu obowiązywania oprocentowania stałego. Możesz rozważyć kwestię refinansowania kredytu do innego banku celem polepszenia swoich warunków.

Pamiętaj tylko, że nie możesz refinansować kredytu ze stałego oprocentowania na zmienne. Możesz zmienić tylko ze stałego na stałe. Jeśli posiadasz kredyt ze stałą ratą, warto wstrzymać się z decyzją o zmianie instytucji na kilka miesięcy, już po ustabilizowaniu się oprocentowania na niższych poziomach.

Spadki stóp procentowych pozytywnie wpłyną na oferty banków kierowane dla nowych klientów. Nowe oferty oprocentowania stałego również będą niższe niż dotychczasowe warunki cenowe.

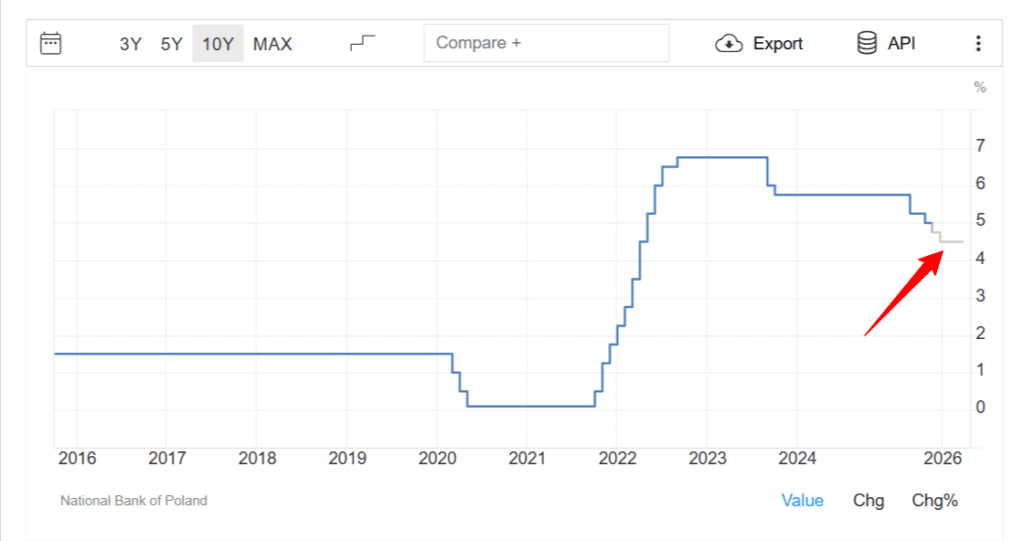

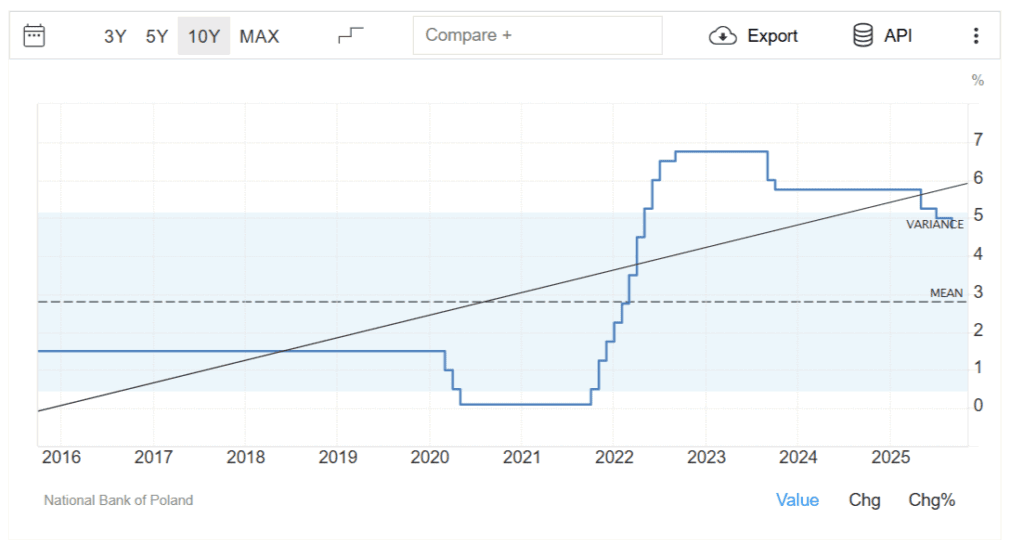

Cofnijmy się jeszcze do przeszłości. Zobaczmy, jak stopa referencyjna kształtowała się na przestrzeni ostatnich 9 lat. Dane pochodzą z oficjalnych źródeł NBP.

Obecny poziom stóp procentowych, jest zdecydowanie wyższy niż w latach 2016–2021 r. Rekordowo niski wynik miał miejsce na przełomie maja 2020 r. i września 2021 r. Wówczas stopa osiągnęła jedyne 0,1% (w latach 2016-04.2020 r. – 1,5%). Przekładało się to oczywiście na dobrą passę w zaciąganiu kredytów. Później, jak widzimy nastąpił skok, we wrześniu było to już 6,75%, zaś powolny spadek zaczął się od sierpnia 2023 r. i trwa nadal.

Zacznę od tego, co musisz wiedzieć jako przyszły kredytobiorca.

Jeśli planujesz kupno mieszkania, 2025 rok może być dobrym momentem. Korzystne warunki kredytowe, niższe ceny mieszkań i potencjalny wzrost popytu to sygnały, że warto działać, zanim sytuacja ulegnie zmianie.

Jeśli nie wiesz albo obawiasz się tego, jak przystąpić do kredytu hipotecznego, zerknij na mój osobny wpis:

Zapraszam do komentowania!

W obliczu ostatnich komunikatów wypływających od członków RPP można z dużą dozą prawdopodobieństwa określić, iż w 2025 roku zobaczymy serię obniżek stóp procentowych, w konsekwencji czego raty kredytowe również się obniżą.

Obecna stopa procentowa to 4,00%. Na podstawie stopy procentowej ustala się WIBOR i inne wskaźniki np. stopę depozytową, stopę lombardową itp.

Stopy procentowe w Polsce są ustalane przez Radę Polityki Pieniężnej. W skład RPP wchodzi prezes NBP i 9 członków wybieranych po równo przez Prezydenta, Sejm i Senat. Członkowie Rady powoływani są na 6-letnią kadencję. Kadencję można pełnić tylko jeden raz.

Część analityków jest zdania, że na początku roku kolejne cięcia stóp procentowych zostaną wstrzymane aż do kwietnia. Oznacza to, że większą część łagodzenia polityki pieniężnej w obecnym cyklu mamy już za sobą. Obecnie WIBOR 3M wynosi 4,15%. Z kolei WIBOR 6M wynosi 4,01%.

Przy obniżce stóp procentowych o 1 pkt proc., rata przeciętnego kredytu hipotecznego może spaść nawet o kilkaset złotych miesięcznie – zależnie od kwoty i okresu kredytowania.

Nie zawsze – nawet jeśli stopy spadną, banki mogą rekompensować to sobie wyższą marżą. Dlatego warto porównywać oferty i negocjować warunki, np. za pośrednictwem dobrego eksperta kredytowego.

W listopadzie 2025 r. roczny wskaźnik inflacji w Polsce obniżył się do 2,4% (wobec października br. 2,8%), dlatego RPP utrzymuje stopy procentowe na poziomie 4,25%. Dopiero gdy spadnie ona bliżej celu, możliwe będą kolejne obniżki stóp. Pierwsze niewielkie spadki są zauważalne od maja 2025 r. Decyzje RPP są więc ściśle uzależnione od tempa dezinflacji.

Źródło:

1 Komunikat prasowy z posiedzenia Rady Polityki Pieniężnej w dniach 2-3 grudnia 2025 r.

r. nbp.pl

2 Polityka pieniężna NBP, nbp.pl

3 Harmonogram posiedzeń RPP, nbp.pl

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

4 min. czytania

Kredyty hipoteczne

9 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.