Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Kredyty hipoteczne

7 min. czytania

18-09-2025

7 min. czytania

mBank hipoteką stoi, bo chociaż kojarzy się głównie jako bank internetowy i ma niewiele placówek, to w tym temacie radzi sobie naprawdę solidnie. Bank utrzymuje 5. pozycję pod względem sprzedaży nowych kredytów hipotecznych oraz 6. miejsce w portfelu kredytowym. Z mojej perspektywy to propozycja z wieloma atutami, ale też z procesem kredytowym, który potrafi wystawić cierpliwość klienta na próbę.

Tekst nie jest sponsorowany! To moje autorskie opracowanie jako eksperta kredytowego i efekt współpracy z klientami finansującymi się właśnie w mBanku.

mBank umożliwia wybór między oprocentowaniem zmiennym a stałym na minimum 5 lat, zgodnie z wytycznymi KNF. Każda z tych opcji ma swoje zalety i ograniczenia. Ostateczny wybór zależy od tego, jak bardzo chcesz zabezpieczyć się przed ryzykiem zmian stóp procentowych.

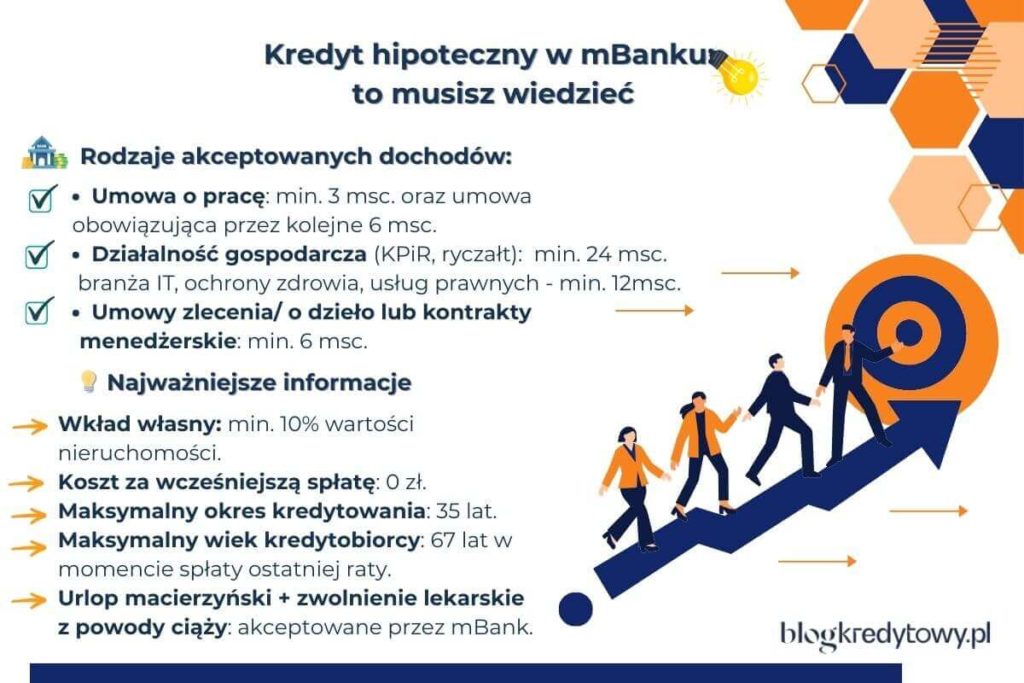

Kredyt hipoteczny w mBank może być oparty o zmienną stopę WIBOR 3M1, która wpływa na wysokość oprocentowania kredytu oraz marżę. W takim przypadku zmienność oprocentowania oznacza, że Twoja rata może być wyższa lub niższa, co 3 miesiące.

To jaką marżę otrzymasz zależy już od promocji, na jaką się zdecydujesz (np. konto Standard, Intensive, Active, Eco – informacje poniżej w treści artykułu). Wysokość marży będzie uzależniona również od wysokości wkładu własnego. Najlepsze warunki uzyskasz, wpłacając minimum 20% wartości nieruchomości. Nieco gorsze, jeśli wejdziesz do kredytu z mniejszą kwotą.

Oprocentowanie stałe w mBank jest dostępne na 5 lat w przód. Czyli, jeśli dojdzie do zmiany stóp procentowych, Twoja rata pozostanie na niezmienionym poziomie, niezależnie od tego, co wydarzy się na rynku: czy raty kredytowe wzrosną lub spadną.

Dzieje się tak, bo w oprocentowaniu okresowo stałym nie ma podziału na stopę referencyjną WIBOR oraz marżę. Chwilę przed zakończeniem 5-letniego okresu otrzymasz od instytucji propozycję przedłużenia stałej raty. Jeśli ją odrzucisz, przechodzisz z automatu na oprocentowanie zmienne, którego warunki są zapisane w umowie kredytowej.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który w teorii ma pomóc porównać oferty kredytów hipotecznych. Jednak w rzeczywistości, bywa on mylący. Dlaczego? Bo RRSO zmienia się w zależności od promocji, wysokości wkładu własnego czy rodzaju oprocentowania.

I choć banki mają obowiązek podawać ten parametr w swoich ofertach, to niestety, nie zawsze jest to wystarczający punkt odniesienia. Z mojego doświadczenia wynika, że kierowanie się samym RRSO może prowadzić do wyboru mniej korzystnej oferty kredytowej.

Szczegóły dlaczego uważam, że RRSO nie jest najlepszym wskaźnikiem wyjaśniam w artykule: RRSO a kredyt hipoteczny.

To jeden z tych banków, który przy ocenie zdolności kredytowej potrafi zaoferować naprawdę wysokie kwoty kredytu hipotecznego w porównaniu do konkurencji. Jak każda bankowa kalkulacja, również ta zależy od kilku czynników, m.in. od wysokości dochodów, formy zatrudnienia, liczby osób w gospodarstwie domowym czy istniejących zobowiązań finansowych.

Przykładowo mBank całkiem nieźle liczy zdolność dla bezdzietnych singli lub par/małżeństw. Gorzej może to wyglądać w przypadku rodzin z dziećmi, ponieważ nie uwzględnia on w swoich obliczeniach dodatkowego wsparcia, jak świadczenie 800+.

Jeżeli chcesz sprawdzić, jak wygląda Twoja indywidualna sytuacja, możesz skontaktować się ze mną. Przygotuję bezpłatnie symulację w kalkulatorze bankowym mBanku i pokaże Ci, o jaką kwotę realnie możesz się starać.

Możesz dodatkowo sam przyjrzeć się swojej zdolności za pomocą mojego darmowego kalkulatora, chociaż pamiętaj, że w tym przypadku narzędzie przedstawi Ci jedynie wyniki podglądowe.

W tym względzie możesz liczyć na liberalne podejście do akceptacji dochodów.

mBank podobnie traktuje umowę o pracę, jak i wszystkie pokrewne formy zatrudnienia np. mianowanie, powołanie czy kontrakty dla służb mundurowych.

To mocny wyróżnik na rynku. mBank przyjmuje umowę zlecenie, o dzieło, jeśli ta trwa minimum od 6 miesięcy. W większości banków wymagane jest minimum 12 miesięcy.

Działalność gospodarczą można rozpocząć maksymalnie do 14 stycznia, żeby zaliczyć dany rok jako pełny okres obrachunkowy.

Więcej o kredycie dla ryczałtowców i ofertach banków, przeczytasz w osobnym artykule.

Niestety, kredytodawca nie zalicza w liczeniu zdolności kredytowej socjalnego dodatku 800+.

W mBanku kredyt hipoteczny można zaciągnąć na maksymalny okres:

Dodatkowo, dla kredytów na budowę domu lub dotyczących zakupu nieruchomości od dewelopera, musisz uwzględnić okres karencji, czyli czas od wypłaty pierwszej do ostatniej transzy finansowania.

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

6 min. czytania

Kredyty hipoteczne

7 min. czytania

Bank udziela kredytu hipotecznego do momentu, gdy kredytobiorca osiągnie 67. rok życia. Oznacza to, że maksymalny okres kredytowania zależy nie tylko od wysokości wkładu własnego, ale i od wieku osoby ubiegającej się o hipotekę.

W praktyce, instytucja dostosowuje czas spłaty kredytu do tego, aby klient zakończył spłatę przed ukończeniem 67. roku życia.

Minimalny wkład własny wynosi tutaj 10% wartości nieruchomości. Podobnie jak w innych bankach, cena kredytu hipotecznego zależy od wskaźnika LtV (loan to value), czyli stosunku kredytu do wartości zabezpieczenia. Warto jednak zaznaczyć, że różnica cenowa między wkładem własnym wynoszącym 10% a 20% jest naprawdę niewielka.

mBank nie oferuje kredytów w ramach programu Rodzinny Kredyt Mieszkaniowy.

Przy kredycie na zakup nieruchomości nie poniesiesz żadnych kosztów startowych! Będziesz mieć 0% prowizji za udzielenie kredytu hipotecznego.

Niestety, w przypadku tej instytucji nie ma możliwości dostarczenia zewnętrznej wyceny nieruchomości. W dużym skrócie, operat szacunkowy załatwiony na własną rękę u zewnętrznego zleceniobiorcy, nie wchodzi w grę.

Koszt wyceny nieruchomości zależy od jej rodzaju:

Opłatę za wycenę ponosisz tylko w przypadku pozytywnej decyzji kredytowej, podpisania umowy oraz wypłaty kredytu hipotecznego. Jeśli decyzja kredytowa będzie negatywna lub zdecydujesz się na inną ofertę, koszt ten nie zostanie naliczony.

To, jakie otrzymasz warunki za wcześniejszą spłatę kredytu hipotecznego zależą już od rodzaju oprocentowania, jakie widnieje w Twojej umowie kredytowej.

Oprocentowanie zmienne:

| Rodzaj nadpłaty | Koszt | Okres obowiązywania prowizji |

| Częściowa nadpłata | Brak opłaty (zwolniona od samego początku). | Brak prowizji. |

| Całkowita nadpłata | 2% od pozostałej kwoty kredytu na dzień nadpłaty. | Pierwsze 3 lata kredytu. |

Czyli, jeśli planujesz nadpłatę kredytu, nie ponosisz żadnych dodatkowych kosztów od samego początku kredytowania. Koszty występują tylko w przypadku całkowitej nadpłaty, gdzie prowizja jednorazowa wynosi 2% od pozostałej kwoty kredytu w pierwszych 3 latach. Jeśli chcesz spłacić kredyt własnymi środkami, to nadpłatę wykonujesz na raty. Częściowo spłacasz 99,99% pozostałej kwoty kredytu, skracasz okres kredytowania do minimum i kredyt samoistnie się zamyka. Problem powstaje, gdy chcesz kredyt refinansować. Tu niestety taka operacja nie jest możliwa i będziesz musiał zapłacić prowizję.

Prowizja za wcześniejszą spłatę wynosi 0% od pierwszego dnia umowy kredytowej. Brak rozróżnienia na częściową i całkowitą nadpłatę.

W obu przypadkach wcześniejszą spłatę możesz realizować w bankowości elektronicznej, a po nadpłacie masz możliwość wyboru: albo obniżyć ratę, albo skrócić okres kredytowania.

Warunki wcześniejszej spłaty są klarowne. Problem pojawi się, gdy będziesz chciał zrefinansować kredyt. Skontaktuj się ze mną – znam sposób, jak uniknąć dodatkowych opłat i zrealizować refinansowanie na dużo lepszych warunkach!

Decyzja wstępna w mBanku to tylko pierwszy krok w procesie udzielenia kredytu. Polega na wstępnym sprawdzeniu Twojej zdolności kredytowej oraz ocenie podstawowych dokumentów.

Decyzję wstępną traktuj jako zielone światło do dalszych rozmów z bankiem, ale nie buduj na niej jeszcze pełnego planu zakupu.

Jedno z najczęstszych pytań, jakie słyszę od klientów, to „Ile trwa decyzja kredytowa w mBanku?”. Niestety, to największy minus tego banku. Standardowy czas procesowania wniosku wynosi 3–4 tygodnie przy zakupie mieszkania z rynku wtórnego i nawet 6 tygodni (1,5 miesiąca), jeśli budujesz dom lub finansujesz nieruchomość z rynku pierwotnego.

Co ważne, mBank daje klientom możliwość śledzenia statusu wniosku online. Po złożeniu dokumentów dostajesz w bankowości elektronicznej link, który pokazuje, na jakim etapie znajduje się analiza. To spory plus, bo nie musisz dzwonić co kilka dni na infolinię.

Moja rada jako eksperta dla Ciebie: jeżeli zależy Ci na szybkim czasie decyzji, przygotuj kompletną dokumentację od razu i zadbaj o brak błędów we wniosku – w mBanku każde uzupełnienie dokumentów potrafi wydłużyć proces o kolejne dni.

Zasady w zakresie produktów dodatkowych są w miarę proste i – co ważne, od lat praktycznie się nie zmieniają. W praktyce klient musi spełnić dwa obowiązkowe warunki: prowadzić rachunek z wpływem wynagrodzenia oraz wykupić ubezpieczenie na życie.

Jeśli chcesz skorzystać z promocyjnych warunków, musisz posiadać konto osobiste w mBanku i przelewać na nie wynagrodzenie przez minimum 5 lat.

I uważaj – niespełnienie tego warunku = podwójna marża. Dobra wiadomość jest taka, że jeśli zaczniesz ponownie spełniać wymogi, mBank obniży marżę do pierwotnego poziomu.

Drugim obowiązkowym produktem jest polisa na życie. Jej koszt wynosi 0,05% od salda kredytu miesięcznie. Oznacza to, że składka będzie malała wraz ze spłatą kapitału.

„W przypadku ubezpieczenia na życie w mBanku koniecznie sprawdź wykluczenia wypłaty odszkodowania, m.in. choroby przewlekłe, sporty ekstremalne i przygotuj się na szczegółowe pytania dotyczące stanu swojego zdrowia. Nie ma co ukrywać, że polisa ta nie jest idealna. Rynkowo to jedna z droższych propozycji.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Tak, przy kredycie hipotecznym w mBanku musisz posiadać ubezpieczenia nieruchomości. Jeśli chcesz kupić dom lub mieszkanie, taki wymóg będzie w każdym banku. Bank daje jednak wybór. Możesz zdecydować się na polisę oferowaną bezpośrednio przez mBank albo wykupić ją w innej firmie ubezpieczeniowej (tzw. polisa zewnętrzna).

Stawki ubezpieczeniowe w mBanku wyglądają następująco.

| Rodzaj nieruchomości | Stawka roczna | Podstawa naliczania |

| Mieszkania | 0,065% | Od wartości nieruchomości. |

| Domy | 0,065% | Od wartości odtworzeniowej. |

| Domy w budowie | 0,10% | Od wartości wykonanych prac. |

Składki są płatne miesięcznie, a zakres ochrony to wersja podstawowa „pod kredyt” – wystarczający, aby spełnić wymogi banku, ale nie zawsze odpowiadający realnym potrzebom klienta.

Moja rada w tym przypadku jest jedna: nie ograniczaj się do tzw. polisy „pod kredyt” oferowanej przez bank. Za to zdecydowanie porównaj oferty zewnętrzne – często za podobną cenę można uzyskać szerszą ochronę (np. odpowiedzialności cywilnej, od kradzieży).

Przy kredycie na budowę domu musisz przygotować się na dość specyficzne zasady. Bank samodzielnie przygotowuje kosztorys budowy, bazując na metrażu, standardzie oraz projekcie technicznym. Jeśli uznasz, że kosztorys odbiega od rzeczywistości, możesz próbować negocjować jego warunki.

Sam bank proponuję również podział kredytu na transze. Zwykle są to 3-4 transze.Co ważne, wypłata transz odbywa się po pozytywnej inspekcji bankowej. W mBanku jest to opcja bezpłatna, co na pewno stanowi solidny plus na tle konkurentów.

mBank stosuje własne stawki kosztów budowy.

| Standard budowy | Minimalny koszt wg mBanku | Podstawa naliczenia |

| Stan deweloperski | 3 500 zł m² | Powierzchnia użytkowa + garaż. |

| Stan wykończony „pod klucz” | 4 200 zł m² | Powierzchnia użytkowa + garaż. |

Czasami pojawia się „zonk”, gdyż część projektantów w dziwny sposób jako powierzchnię użytkową potrafi np. zaliczyć powierzchnię tarasu. mBank tego zupełnie nie analizuje, patrzy beznamiętnie w sumę z projektu i wylicza z tego minimalny koszt budowy.

Jeśli kupiłeś działkę za gotówkę – super, może być wkładem własnym. Ale, gdy działka była finansowana kredytem, nie zostanie zaliczona do wkładu. Wynika to z interpretacji Rekomendacji KNF, według której wkład własny nie może pochodzić z kredytu. mBank to jeden z niewielu banków tak patrzących na tę zasadę.

A co jeszcze może stanowić wkład własny przy budowie domu – o tym rozpisałem się w oddzielnym artykule.

mBank ma w ofercie rozwiązania dla osób budujących domy ekologiczne i energooszczędne. To produkt, który może wiązać się z korzystniejszymi warunkami (szczegóły poniżej).

Propozycja eko kredytu hipotecznego, przeznaczona jest dla osób kupujących lub budujących dom albo mieszkanie o podwyższonej efektywności energetycznej. Korzyść główna to obniżenie marży o 0,2 p.p. w stosunku do marży standardowej.

Ryzyko? Jeśli nie dostarczysz świadectwa energetycznego po zakończonej budowie, bank nie tylko cofnie zniżkę, ale wręcz podniesie oprocentowanie o 0,5 p.p, czyli defacto cała operacja zakończy się gorszymi warunkami cenowymi.

Aby skorzystać z obniżki marży, trzeba przedstawić projekt zapotrzebowania energetycznego lub świadectwo energetyczne, które potwierdza odpowiednio niski wskaźnik EP (zapotrzebowanie na energię).

| Typ nieruchomości | Data oddania | Maksymalny wskaźnik EP |

| Dom jednorodzinny | przed 1.01.2022 r. | 70 kWh/m²/rok |

| Dom jednorodzinny | po 31.12.2021 r. | 63 kWh/m²/rok |

| Lokal mieszkalny w budynku jednorodzinnym | przed 1.01.2022 r. | 70 kWh/m²/rok |

| Lokal mieszkalny w budynku jednorodzinnym | po 31.12.2021 r. | 63 kWh/m²/rok |

| Lokal mieszkalny w budynku wielorodzinnym | przed 1.01.2022 r. | 65 kWh/m²/rok |

| Lokal mieszkalny w budynku wielorodzinnym | po 31.12.2021 r. | 58 kWh/m²/rok |

„Kredyt hipoteczny na dom ekologiczny w mBanku to rozwiązanie, które rzeczywiście może przynieść korzyści finansowe, ale pod warunkiem, że nieruchomość spełnia wymagania dotyczące efektywności energetycznej, a inwestor posiada aktualne świadectwo energetyczne. Obniżka marży o 0,2 p.p. w przypadku kredytu na poziomie 400 tys. zł przekłada się na oszczędności, sięgające kilkudziesięciu złotych miesięcznie. Trzeba jednak pamiętać, że brak dokumentu w odpowiednim czasie wiąże się z ryzykiem podwyższenia oprocentowania aż o 0,5 p.p., co może podnieść wyższy całkowity koszt kredytu. Dlatego przed wyborem tej opcji warto upewnić się, że deweloper lub projektant dostarczy Ci takie świadectwo energetyczne w wyznaczonym terminie.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Do wyboru masz wyłącznie kredyt złotówkowy. Bank nie oferuje już kredytu hipotecznego w euro czy frankach. Jest to zgodne z rekomendacjami KNF, które od lat ograniczają udzielanie hipotek w walutach obcych. Dzięki temu ryzyko związane z nagłymi zmianami kursów walut zostało przerzucone z klientów na banki.

Jeśli masz dochody w euro lub dolarach, rozważ dodatkowe zabezpieczenie finansowe w postaci bufora oszczędności. Wahania walut mogą sprawić, że rata kredytu w złotówkach stanie się mniej przewidywalna w stosunku do Twoich realnych dochodów.

mBank od lat uchodzi za lidera bankowości elektronicznej i widać to także w obsłudze kredytów hipotecznych. Zarówno aplikacja mobilna, jak i bankowość internetowa są intuicyjne, szybkie i zawierają funkcje, które w innych instytucjach dopiero raczkują.

Podobnie, jak w ING czy PKO, tak i tutaj masz możliwość wcześniejszej spłaty kredytu hipotecznego online, bez konieczności wizyty w oddziale czy podpisywania aneksów. Podsumowując, codzienna obsługa kredytowania jest dużo prostsza i szybsza niż u konkurencji, dlatego jest to bardzo mocny parametr tej oferty.

Do wyboru masz dwie promocje cenowe dla kredytów hipotecznych: Intensive oraz Active. Obie pozwalają obniżyć koszty kredytu, ale wymagają spełnienia określonych warunków przez co najmniej 5 lat.

To propozycja dla klientów z wyższymi wpływami. Jej największy plus to prowizja 0%, nawet przy wkładzie własnym poniżej 20%.

Wariant dla osób z niższymi wpływami. Tutaj warunki są łatwiejsze do spełnienia, ale marża jest wyższa o ok. 0,2 p.p. niż w ofercie Intensive.

To jeden z największych wyróżników mBanku na tle konkurencji. Daje on możliwość zaciągnięcia kredytu hipotecznego na lokal użytkowy, i to na zasadach bardzo zbliżonych do kredytu mieszkaniowego.

Co można sfinansować?

Lokalizacja każdorazowo jest oceniana indywidualnie i musi być uznana za atrakcyjną przez kredytodawcę.

Warunki kredytowania

Pożyczka hipoteczna to kolejny temat, z którym warto zaprzyjaźnić się bliżej. O tym, na czym polega ta lepsza alternatywa dla kredytu gotówkowego, piszę w osobnym wpisie.

W przeciwieństwie do niektórych banków, gdzie łatwo wskazać wyraźny target, kredyt hipoteczny w mBanku wybierają bardzo różne grupy klientów. Z mojego doświadczenia wynika, że najczęściej są to:

mBank nie ma jednego, wąsko zdefiniowanego profilu klienta. To instytucja elastyczna, co bywa plusem dla tych osób, które w innych miejscach nie spełniają określonych kryteriów kredytowych.

Poniżej rozpisałem mocne, jak i słabe punkty tej oferty, które warto uwzględnić przed podjęciem finalnej decyzji.

mBank to bank, który ma sporo atutów, szczególnie dla klientów ceniących nowoczesną bankowość i elastyczne podejście do dochodów. Jednak jeśli zależy Ci na szybkim procesie kredytowym albo dłuższym okresie kredytowania, warto rozważyć też inne opcje. Najlepiej zestawić oferty kilku banków i wybrać tę, która realnie pasuje do Twojego budżetu.

Przez lata zrealizowałem w mBanku wiele kredytów hipotecznych i mogę powiedzieć jedno: to nie jest instytucja dla osób niecierpliwych. Proces bywa tutaj długotrwały i pełen drobnych przeszkód. Jeśli jednak potrafisz uzbroić się w cierpliwość, możesz zyskać bardzo dobre warunki cenowe, które przecież powinny być kluczowe przy wyborze najlepszego kredytu.

Co wyróżnia mBank?

Skorzystaj z mojego kalkulatora kredytu hipotecznego i sprawdź, jak będzie wyglądać miesięczna rata i czy nie nadwyręży Twojego budżetu.

Masz pytania dotyczące oferty mBanku albo chcesz sprawdzić, jaką zdolność kredytową możesz uzyskać?

Zostaw komentarz albo skontaktuj się ze mną, jako doradca hipoteczny od 2009 roku mogę przygotować dla Ciebie indywidualną symulację i porównanie z innymi bankami. Zapraszam do kontaktu.

Jeśli chcesz, żeby cała kwota nadpłaty poszła na kapitał, postaraj się nadpłacać kredyt zaraz po pobraniu raty regularnej.

Nie, prowizja za nadpłatę nie jest w mBanku pobierana. Chyba że postanowisz spłacić całość zadłużenia jednorazowo w pierwszych 3 latach. Wówczas poniesiesz koszt 2% od pozostałej kwoty zobowiązania. Ale wymóg ten dotyczy wyłącznie oprocentowania zmiennego. Przy oprocentowaniu stałym stawka wynosi zawsze 0%.

Zależy od rodzaju transakcji. W przypadku rynku wtórnego czas oczekiwania na kredyt hipoteczny to ok. 3-4 tygodni. Jeśli chcesz budować dom, musisz uzbroić się w cierpliwość, bo Twój wniosek kredytowy może być rozpatrywany nawet do półtorej miesiąca.

Nie przytoczę Ci dokładnej liczby. Oprocentowanie jest uzależnione od wkładu własnego, wybranego pakietu promocji oraz faktu, czy nieruchomość spełnia zasady energooszczędności.

mBank nie oferuje kredytów hipotecznych w walutach obcych (np. CHF czy EUR). Wszelkie kredyty mieszkaniowe są obecnie udzielane wyłącznie w złotych polskich (PLN).

Niezbędne dokumenty to m.in.: dowód osobisty, zaświadczenie o dochodach, dokumenty dotyczące nieruchomości (np. akt notarialny, wycena), odpis z księgi wieczystej oraz umowa cywilnoprawna w przypadku osób prowadzących działalność gospodarczą.

Tak, mBank oferuje kredyt hipoteczny na zakup działki budowlanej, pod warunkiem, że jest ona przeznaczona pod zabudowę. Bank wymaga także, m.in. pełnej dokumentacji dotyczącej planu zagospodarowania przestrzennego.

1*WIBOR: We wrześniu 2024 r. KSF opublikował komunikat w sprawie stosowania wskaźnika referencyjnego WIBOR, w którym podtrzymano ocenę z grudnia 2022 r. i marca 2023 r., mówiącą o braku podstaw prawnych i ekonomicznych do negowania prawidłowości wyznaczania tego

wskaźnika. WIBOR jest kluczowym wskaźnikiem referencyjnym, który jest opracowywany przez administratora wpisanego do rejestru ESMA na podstawie decyzji KNF. Komisja potwierdziła spełnienie wszystkich wymogów wspomnianej regulacji w odniesieniu do wskaźników referencyjnych stóp procentowych, co stanowi odpowiednią ochronę przed ewentualnymi nadużyciami. Raport o stabilności systemu finansowego, Narodowy Bank Polski NBP.

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.