Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Kredyty hipoteczne

7 min. czytania

23-10-2025

5 min. czytania

Masz kredyt hipoteczny i coraz trudniej Ci go spłacać? Wiele osób doświadcza podobnych problemów. Raty są wysokie, inflacja nadal uderza w budżety domowe, a utrata dochodów potrafi wywrócić wszystko do góry nogami. W tym artykule pokazuję, jak działa Fundusz Wsparcia Kredytobiorców w 2025 r., jak wygląda zwrot i umorzenie części pożyczki, kto może otrzymać dopłaty i jak obliczyć dochód krok po kroku,

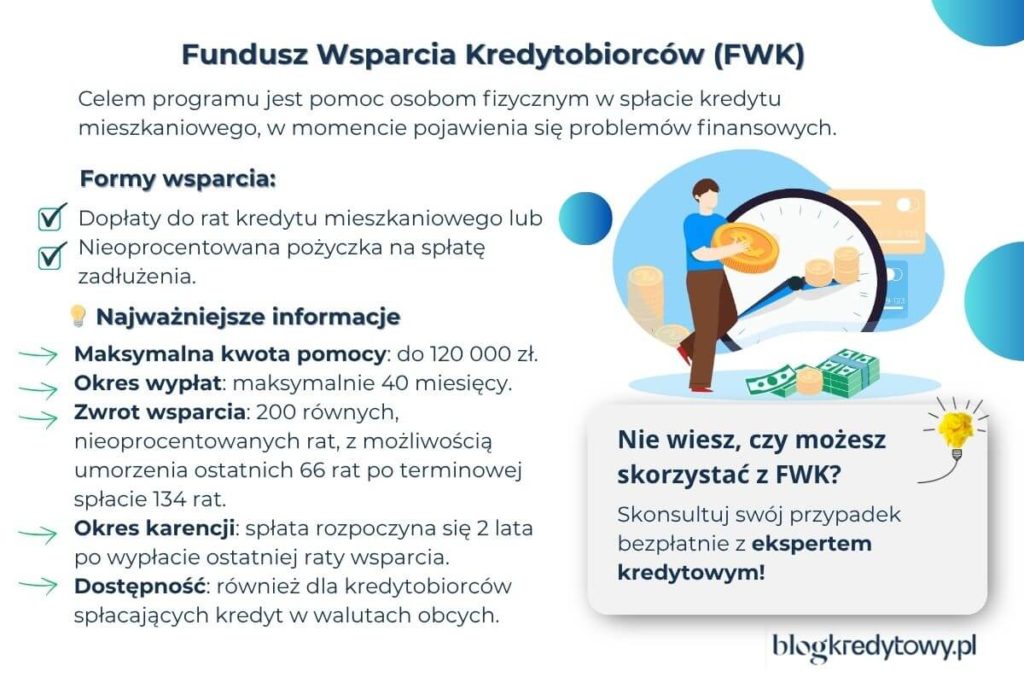

Fundusz Wsparcia Kredytobiorców (FWK) to rządowy program dla osób posiadających kredyt hipoteczny, które znalazły się w trudnej sytuacji finansowej, np. z powodu utraty pracy, rozwodu, choroby lub gwałtownego wzrostu raty.

Program działa od 2016 roku i jest zarządzany przez Bank Gospodarstwa Krajowego (BGK). Został wprowadzony na podstawie ustawy z 9 października 2015 r. i od tego czasu był kilkakrotnie nowelizowany – ostatnia zmiana weszła w życie 15 maja 2024 r. 1

W 2025 roku FWK oferuje dwa rodzaje wsparcia:

Obie formy pomocy są nieoprocentowane i spłacane w wygodnych ratach po okresie karencji.

Fundusz Wsparcia Kredytobiorców (FWK) to rządowy program stworzony z myślą o osobach, posiadających kredyt mieszkaniowy, które znalazły się w trudnej sytuacji finansowej, np. z powodu utraty pracy, rozwodu czy znaczącego wzrostu raty.

Jako praktyk z 15-letnim doświadczeniem w kredytach hipotecznych mogę śmiało powiedzieć, że FWK to realne wsparcie, ale tylko dla osób, które spełnią konkretne warunki. W dalszej części artykułu pokazuję, jak je sprawdzić i jak złożyć poprawny wniosek.

„Problemy kredytobiorców nie pozostały bez echa, dlatego państwo postanowiło pomóc osobom, które mają trudności z regulowaniem spłaty kredytu mieszkaniowego. W tym celu kilka lat temu powołano do życia Fundusz Wsparcia Kredytobiorców. Jest on wsparciem dla klientów, zmagających się z chwilową utratą pracy, spadkiem dochodów czy wzrostem kosztów obsługi kredytu. W ramach FWK możliwe jest też uzyskanie dofinansowania w postaci pożyczki na spłatę zadłużenia, którą można rozłożyć na atrakcyjnych warunkach.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

Nie wiesz, czy kwalifikujesz się do Funduszu Wsparcia Kredytobiorców? Zadzwoń lub napisz, pomogę Ci sprawdzić możliwości i przejść przez formalności bez stresu. Konsultacja jest bezpłatna, a pozytywna decyzja może odciążyć Twój domowy budżet nawet na 40 miesięcy.

Mechanizm FWK jest prosty, choć oparty na ścisłych kryteriach.

W tym miejscu chciałbym doprecyzować, co ustawodawca rozumie poprzez kredyt mieszkaniowy, bo ma to kluczowe znaczenie przy ocenie wniosku. Zgodnie z ustawą, kredyt mieszkaniowy to kredyt lub pożyczka:

To oznacza, że nie każda hipoteka kwalifikuje się automatycznie do programu – liczy się jej cel oraz forma zabezpieczenia.

Wsparcie otrzymasz, jeśli spełniasz co najmniej jeden z poniższych warunków:

Dodatkowo (warunki formalne):

Spełnienie choćby jednego z tych warunków daje Ci prawo do złożenia wniosku i uzyskania pomocy.

Moja praca nie polega tylko na tym, że organizuję kredyt hipoteczny, kasuję prowizję i po sprawie. Jeśli mój klient wymaga pomocy już po uruchomieniu kredytu, to poczuwam się w obowiązku, żeby w ramach swoich możliwości i wiedzy pomóc mu w rozwiązywaniu problemów.

Kilka lat temu zadzwoniła do mnie moja dawna klientka p. Anna, która od lat pracowała w gastronomii. Pandemia COVID-19 spowodowała, że z dnia na dzień straciła pracę. Obawiała się o przyszłość, a przede wszystkim o mieszkanie, na które miała kredyt. Jak sama mówi, był to jeden z najgorszych dni w jej życiu.

W momencie zaciągania zobowiązania Fundusz Wsparcia Kredytobiorców jeszcze nie istniał, a w 2022 roku temat ten nadal nie był powszechnie znany. Gdy wyjaśniłem jej, na czym polega FWK i jak może z niego skorzystać, w jej oczach pojawiło się „światełko w tunelu”.

Finalnie pani Anna otrzymała dofinansowanie na rok. W tym czasie ukończyła kursy, zmieniła branżę i ustabilizowała sytuację finansową. Spłaciła pożyczkę z FWK, a dziś mówi, że ta trudna sytuacja była impulsem do pozytywnych zmian.

Jeśli chcesz dowiedzieć się więcej o tym, co zrobić w przypadku problemów ze spłatą kredytu, przeczytaj mój artykuł: Problem ze spłatą kredytu – co robić? Po kroku wyjaśniam, jak wyjść z trudnej sytuacji i uchronić swoje mieszkanie.

Przy składaniu wniosku jednym z kluczowych etapów jest sprawdzenie, czy Twój dochód miesięczny mieści się w limitach. BGK wymaga, aby:

Dochód na osobę = (Suma dochodu netto domowników bez świadczeń socjalnych – rata kredytu) ÷ liczba osób w gospodarstwie

Wliczaj: wynagrodzenia, działalność gospodarczą (po podatkach i ZUS), inne dochody opodatkowane.

Nie wliczaj: świadczenia 800+, zasiłków rodzinnych, pielęgnacyjnych, świadczeń socjalnych.

Dodatkowo, wskaźnik Rata do Dochodu (RdD) musi być wyższy niż 40%.

| Gospodarstwo | Dochód netto łączny | Rata | Dochód na osobę | Spełnia limit |

| 1-osobowe | 4 000 zł | 2 300 zł | 1 700 zł | TAK |

| 2-osobowe | 6 200 zł | 3 000 zł | 1 600 zł | NIE |

| 3-osobowe | 7 000 zł | 4 000 zł | 933 zł | TAK |

Wsparcie z Funduszu Wsparcia Kredytobiorców polega na przekazywaniu przez Bank Gospodarstwa Krajowego (BGK) co miesiąc środków bezpośrednio do instytucji, która udzieliła Ci kredytu. To dopłata do rat kredytu mieszkaniowego – nieoprocentowana, przyznawana maksymalnie na 40 miesięcy.

W praktyce wygląda to tak:

Banki zawsze weryfikują, czy środki są przekazywane terminowo i prawidłowo rozliczane, dlatego warto monitorować saldo kredytu w czasie korzystania z FWK. Miałem już klientów, którym bank błędnie zaksięgował pomoc.

Jeśli musiałeś sprzedać mieszkanie, a uzyskana kwota nie wystarczyła na spłatę całego kredytu hipotecznego, możesz wnioskować o pożyczkę z FWK na spłatę pozostałego zadłużenia. To również finansowanie bez odsetek, maksymalnie do 120 000 zł, które pozwala zamknąć zobowiązanie wobec banku i uniknąć spirali długów.

Po zakończeniu okresu dopłat lub pożyczki, BGK rozpoczyna proces zwrotu wsparcia na bardzo korzystnych warunkach.

Już tłumaczę, jak to wygląda w praktyce.

Zasady spłaty FWK:

Przykład z życia.

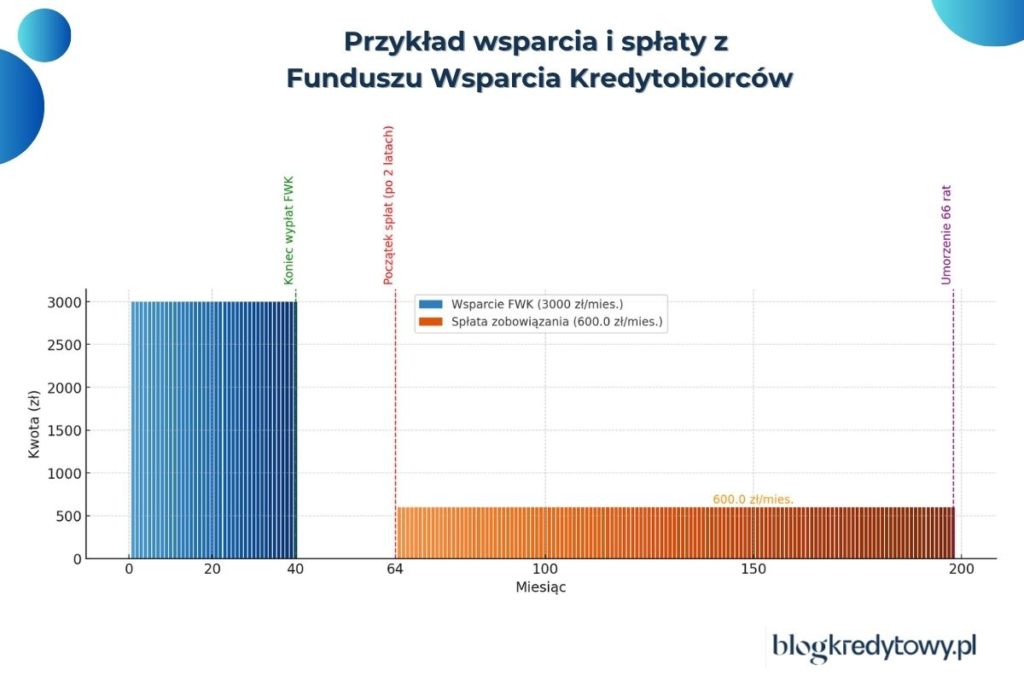

Załóżmy, że złożyłeś wniosek o wsparcie do FWK. Został on rozpatrzony pozytywnie, ponieważ spełniasz przesłanki, które zostały określone w ustawie. Twoja rata kredytu mieszkaniowego wynosi obecnie 4000 zł. BGK będzie zatem przez kolejnych 40 miesięcy dopłacał do Twojej raty 3000 zł.

Świadczenie będzie wpływać prosto na konto kredytodawcy. Kwota wsparcia wyniesie w sumie 120 tys. zł. Miesiąc po tym jak miną dwa lata od daty wpływu ostatniej raty wsparcia, rozpoczniesz spłatę zobowiązania wobec FWK. Jednak jeśli spłacisz w terminie 134 raty (80 400 zł), to pozostała część rat (66 rat w kwocie 39 600 zł) zostanie umorzona.

Kredyty hipoteczne

6 min. czytania

Budowa domu

8 min. czytania

Kredyty hipoteczne

9 min. czytania

Mimo że FWK ma pomagać, ustawa przewiduje też sytuacje, w których wniosek zostanie odrzucony. Poniżej przedstawiam najczęściej spotykane powody.

Niestety, nie każde finansowanie może liczyć na wsparcie z Funduszu Wsparcia Kredytobiorców. Jeśli masz któryś z poniższych rodzajów kredytów, to otrzymasz decyzję odmowną.

Jeśli masz wątpliwości, czy Twój kredyt kwalifikuje się do wsparcia, sprawdź w umowie jego cel kredytowania.

Sama spłata finansowania odbywa się na określonych i naprawdę dogodnych warunkach:

„Nieoprocentowana pożyczka z Funduszu Wsparcia Kredytobiorców to realne narzędzie stabilizacji finansowej dla osób w kryzysie. Dzięki elastycznym zasadom spłaty, w tym dwuletniej karencji i możliwości umorzenia części zobowiązania, kredytobiorcy mogą uniknąć spirali zadłużenia, a jednocześnie stopniowo odbudować swoją płynność. Takie rozwiązania nie tylko ratują domowe budżety, ale często stają się impulsem do trwałej poprawy sytuacji finansowej.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

W trakcie korzystania z FWK informacja o wsparciu jest widoczna w Biurze Informacji Kredytowej (BIK), więc banki zwykle traktują to jako sygnał ryzyka. W praktyce nowy kredyt hipoteczny i refinansowanie są zablokowane do czasu spłaty pożyczki FWK i zamknięcia zobowiązań wobec BGK.

W większości przypadków nie. Dane o FWK w BIK sygnalizują bankowi trudności ze spłatą w przeszłości, więc wniosek o nową hipotekę zostanie odrzucony lub w ogóle nieprzyjęty.

Jeśli planujesz w przyszłości nowy kredyt, to najpierw spłać pożyczkę FWK, odczekaj kilka miesięcy i dopiero wtedy złóż wniosek. Po całkowitej spłacie informacja o FWK nie przekreśla Twojej zdolności.

Również nie. Refinansowanie wymaga udzielenia nowego kredytu w innym banku, a informacja o FWK w BIK blokuje taką decyzję. Wróć do tematu po całkowitej spłacie pożyczki FWK.

Po spłacie FWK zdolność kredytowa może stopniowo wracać. Każdy kredytodawca ocenia ryzyko indywidualnie, dlatego warto przygotować się dokumentowo i zacząć od wstępnej oceny w 1-3 bankach.

Możesz wyliczyć swoją szacunkową zdolność kredytową za pomocą mojego darmowego narzędzia. Jeśli zależy Ci na dokładniejszych informacjach napisz do mnie bezpośrednio.

Korzystanie z FWK rozwiązuje problem bieżących rat, ale jednocześnie blokuje możliwość zaciągnięcia nowego kredytu lub refinansowania obecnego – aż do całkowitej spłaty pożyczki.

Tak, możesz nadpłacać kredyt hipoteczny w trakcie korzystania z FWK. Ustawa nie wprowadza w tym zakresie żadnych ograniczeń. To wciąż Twój kredyt i możesz skracać jego okres spłaty lub zmniejszać raty.

Nawet niewielka nadpłata może skrócić czas spłaty zobowiązania o kilka lat i zaoszczędzić dziesiątki tysięcy złotych na odsetkach. Sprawdź w moim kalkulatorze nadpłaty kredytu, ile dokładnie możesz zyskać. Wyniki często zaskakują moich klientów – pozytywnie!

Tak. Nie musisz czekać aż 134 miesiące, by skorzystać z umorzenia pozostałych rat. Jeśli masz środki, możesz spłacić jednorazowo równowartość 134 rat, a BGK umorzy pozostałe 66.

Wcześniejsza spłata kredytu hipotecznego może być opłacalna, jeśli masz dodatkowe środki z oszczędności lub sprzedaży innego majątku. Dzięki temu szybciej zamkniesz zobowiązanie i odzyskasz pełną zdolność kredytową.

Fundusz Wsparcia Kredytobiorców obejmuje również kredyty w walutach obcych. To oznacza, że z programu mogą skorzystać posiadacze kredytów:

Środki wypłacane są zawsze w złotówkach, a Twoja instytucja przelicza je na walutę kredytu po kursie z dnia rozliczenia raty.

Co kluczowe, przy kredycie w euro lub innej walucie warto monitorować kurs przeliczenia. BGK nie ma wpływu na różnice kursowe. Zależą one wyłącznie od banku kredytującego.

Tak, ale tylko dla różnych kredytów. Z jednego kredytu możesz korzystać raz. Warto jednak pamiętać, że łączny maksymalny czas wypłat ze wszystkich umów wynosi 40 miesięcy, a łączna kwota dopłaty do kredytów hipotecznych nie może przekroczyć 120 000 zł.

Jeśli jednak posiadasz więcej niż jedną umowę (np. kolejny kredyt na inny lokal) i ponownie spełnisz warunki ustawy, możesz ponownie wnioskować o pomoc.

Jeśli sprzedajesz nieruchomość z kredytem, to w pierwszej kolejności musisz spłacić swoje zobowiązanie wobec banku. Następnie regulujesz pozostałe zobowiązanie wobec BGK wynikające z FWK. Przed rozpoczęciem sprzedaży skontaktuj się tylko z instytucją, aby uzyskać promesę spłaty (czyli potwierdzenie warunków spłaty kredytu przy sprzedaży).

W momencie gdy cena sprzedaży nie pokrywa całej kwoty zobowiązania z FWK, pozostałą część możesz rozłożyć na raty, co pozwoli Ci uniknąć jednorazowego dużego obciążenia.

Zalety:

Wady:

Fundusz Wsparcia Kredytobiorców to nie tylko zapis w ustawie – to realne narzędzie, które w odpowiednich rękach potrafi uratować domowy budżet i odzyskać spokój. Program powstał z myślą o osobach, które z przyczyn losowych, jak utrata pracy, choroba czy klęski żywiołowe, znalazły się w trudnej sytuacji finansowej i mają problem z terminową spłatą rat kredytu mieszkaniowego. Od niedawna do tego grona zaliczają się również osoby poszkodowane przez powodzie. Dodatkową częścią systemu wsparcia są także wakacje kredytowe.

Kluczem do tego wszystkiego jest jednak zrozumienie warunków: obowiązujących limitów dochodowych, kryteriów zawodowych i procedury wnioskowania. Z mojego doświadczenia wiem, że FWK nie rozwiązuje wszystkich problemów, ale daje czas i przestrzeń, by wyjść z dołka finansowego z głową.

To mądre rozwiązanie dla tych, którzy szukają realnej pomocy, a nie kolejnego kredytu. I co istotne, przy sumiennej spłacie można liczyć na umorzenie części zobowiązania, co czyni z FWK solidne wsparcie dla kredytów hipotecznych.

Masz pytania o Fundusz Wsparcia Kredytobiorców lub własne doświadczenia z tym programem? Podziel się nimi w komentarzach poniżej – chętnie odpowiem, wyjaśnię wątpliwości i podpowiem najlepsze rozwiązania.

O pomoc możesz ubiegać się, składając wniosek w banku, który udzielił Ci kredytu mieszkaniowego. Możesz wnioskować o: dopłaty rat kredytu hipotecznego (do 3 000 zł miesięcznie przez maksymalnie 40 miesięcy), nieoprocentowaną pożyczkę na spłatę pozostałego zadłużenia po sprzedaży nieruchomości (do 120 000 zł). Wniosek oraz – w razie sprzedaży – dokument sprzedaży nieruchomości (lub promesa), składasz bezpośrednio w banku kredytującym.

Z dopłat do rat kredytu mieszkaniowego (do 3 000 zł/msc. przez maks. 40 msc..) albo z nieoprocentowanej pożyczki na spłatę długu po sprzedaży nieruchomości (do 120 000 zł).

Do 3 000 zł miesięcznie, maksymalnie przez 40 miesięcy (łącznie do 120 000 zł).

Pomoc przyznawana jest jednorazowo w ramach jednego wniosku, tzn. możesz uzyskać dopłatę lub pożyczkę, ale nie ma opcji wielokrotnego korzystania w tym samym cyklu. Natomiast wielokrotnie z dofinansowania możesz korzystać w ramach różnych umów kredytowych. Pamiętaj tylko, że maksymalna pomoc dla wszystkich umów mieści się w limicie 120 tys. zł.

Tak, możesz. Posiadanie dodatkowego mieszkania lub domu nie wyklucza Cię z programu automatycznie. Istotne są warunki dochodowe, utrata dochodu lub udział raty w budżecie domowym. Niektóre sytuacje (np. posiadanie innego lokalu mieszkalnego lub roszczenia własności) mogą być weryfikowane. Warto w tym celu zajrzeć do szczegółów obowiązujących w Twojej instytucji.

Dochód/osoba = (dochody netto domowników bez świadczeń socjalnych – rata kredytu) ÷ liczba osób. Dopuszczalne limity to 1 940 zł (gospodarstwo jednoosobowe) i 1 500 zł (gospodarstwo wielodzietne). Przykłady liczbowe w artykule.

Tak, informacja o FWK jest widoczna w BIK, więc w trakcie wsparcia zwykle nie uzyskasz nowej hipoteki ani refinansowania. Po spłacie FWK zdolność wraca, ale wszystko zależy od sytuacji indywidualnej kredytobiorcy.

Tak. Ustawa nie zabrania nadpłat. Możesz skrócić okres spłaty i obniżyć koszty odsetkowe.

Tak. Po spłacie równowartości 134 rat pozostałe 66 zostaje umorzone. Możesz też zrobić to jednorazowo, wpłacając kwotę odpowiadającą 134 ratom, bez czekania na zakończenie całego okresu spłaty.

Źródła i metodologia aktualizacji

1 Ustawa z dn. z dnia 12 kwietnia 2024 r. o zmianie ustawy o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej oraz ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom.

2 Ustawa z dn. z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami.

3 Komunikaty Banku Gospodarstwa Krajowego (BGK), bgk.pl.

4 Analizy przypadków klientów (dane zanonimizowane).

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

6 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.