Kredyt hipoteczny dla Ukraińców w Polsce 2025 – praktyczny przewodnik eksperta

Kredyty hipoteczne

10 min. czytania

10-09-2025

6 min. czytania

Na ile lat wziąć kredyt hipoteczny: 20, 25 czy może 30? Okres kredytowania to jeden z najważniejszych, a jednocześnie często pomijanych elementów kredytu. Od niego zależy wysokość Twojej raty, całkowity koszt odsetek, ale i spokój na lata. W tym wpisie pokażę Ci, czym różni się krótki a długi okres kredytowania, jakie są plusy i minusy obu rozwiązań oraz jak wybrać najlepszą opcję dopasowaną do Twojej sytuacji finansowej.

Wielu kredytobiorców patrzy głównie na marżę, prowizję za udzielenie kredytu, opłaty za wcześniejszą spłatę czy koszty dodatkowe. Tymczasem to właśnie okres kredytowania decyduje, jak szybko spłacisz dług i ile faktycznie zapłacisz odsetek.

Wybór odpowiedniego okresu kredytowania jest decyzją, która powinna być dokładnie przemyślana. Krótszy okres oznacza wyższe miesięczne raty, ale mniejszą łączną kwotę odsetek do zapłaty. Z drugiej strony, dłuższy – zmniejsza miesięczne obciążenie, ale zwiększa całkowity koszt kredytu.

Z danych wynika, że większość kredytobiorców wybiera okres kredytowania na 25 lub 30 lat. Powody? „Bo rata jest niższa”, „bo znajomi tak mają”, „bo bank tak doradził”, czyli klasyki. Niestety, takie podejście często podejmowane jest bez głębszej analizy.

Banki od lat promują kredyt hipoteczny na 30 lat, i nie ma się temu, co dziwić. Dłuższy okres spłaty oznacza dla nich większe odsetki, wolniejszą spłatę i dłuższe korzystanie z produktów dodatkowych, co równa się maksymalizacji ich dochodów. Natomiast dla Ciebie jako klienta to droższy kredyt i większe ryzyko.

W tym artykule pokażę Ci, jak podejść do tematu inaczej. Zobaczysz, że przy niewielkim „zaciśnięciu pasa” i trochę wyższej racie można skrócić okres spłaty i zaoszczędzić setki tysięcy złotych w dłuższej perspektywie.

Banki ustalają różne minimalne okresy kredytowania w zależności od rodzaju oprocentowania i programu:

Krótki okres kredytowania praktycznie nie jest spotykany w hipotekach. To rozwiązanie zarezerwowane raczej dla pożyczek hipotecznych czy kredytów celowych lub, chociażby kredytu gotówkowego.

Tutaj sprawa wygląda bardziej skomplikowanie, bo obowiązują rekomendacje KNF oraz wewnętrzne zasady wśród instytucji bankowych.

Maksymalny okres kredytowania zależy również od wieku kredytobiorcy. Banki ustalają maksymalny wiek w momencie spłaty ostatniej raty, zwykle na poziomie 65, 67, 70, 75 albo nawet 80 lat. Oznacza to tyle, że np. 25-latek może wziąć kredyt na 30 lat, ale już 50-latek może mieć problem. Zdradzę Ci ciekawostkę, że jeden z najwyższych limitów na rynku w tym aspekcie oferuje PKO BP. Maksymalny wiek kredytobiorcy wynosi tam aż 80 lat *przy wyborze raty annuitetowej, czyli równej)!

Jeśli interesuje Cię ten temat, polecam Ci mój oddzielny wpis o kredycie hipotecznym po 40. roku życia. Znajdziesz w nim wskazówki i porady, jak najlepiej dobrać okres kredytowania, gdy znajdujesz się na tym etapie życia.

Wysokość odsetek, które zapłacisz instytucji, zależy bezpośrednio od wybranego okresu spłaty kredytu hipotecznego. Im dłuższy czas spłaty, tym niższa miesięczna rata, ale jednocześnie wyższy całkowity koszt kredytu.

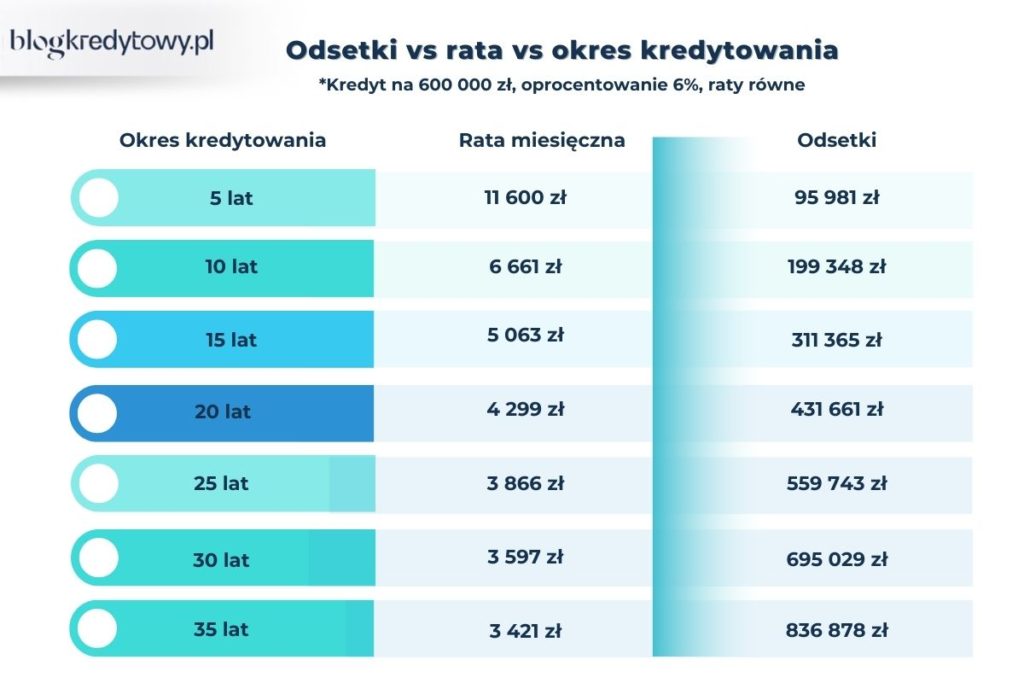

Poniżej przedstawiam przykładowe wyliczenia.

Warunki mojej analizy: kredyt na 600 tys. zł, oprocentowanie stałe 5,8 %, raty równe.

| Okres kredytu | Rata | Odsetki ogólne |

| 5 | 11 600 zł | 95 981 zł |

| 10 | 6 661 zł | 199 348 zł |

| 15 | 5 063 zł | 311 365 zł |

| 20 | 4 299 zł | 431 661 zł |

| 25 | 3 597 zł | 695 029 zł |

| 30 | 3 421 zł | 836 878 zł |

Jak widać, okres kredytowania ma niebagatelny wpływ na wysokość odsetek. O ile dla większości przyszłych kredytobiorców okres między 5 a 10 lat jest mało realny ze względu na wysokość raty, o tyle wybór między 15 a 25 lat jest jak najbardziej możliwy.

Podoba mi się zasada, że wysokość raty nie powinna przekraczać 30% wysokości dochodów. Dla 15-letniego okresu kredytowania rata wynosi nieco ponad 5 tys. zł. Kiedy przełożymy to na wspomnianą zasadę, oznacza to, że taki kredyt powinien być w zasięgu gospodarstw domowych z dochodem na poziomie min. 16 tys. zł/msc.

W obecnych czasach jest to jak najbardziej realne i dostępne dla wielu osób. Dla porównania: wydłużenie okresu spłaty do 20 lat to niższa rata tylko o 764 zł i wzrost odsetek o ponad 120 tys. zł. Mocniejsze wydłużenie okresu kredytowania do 25 lat oznacza niższe raty o 1466 zł przy jednoczesnym wzroście odsetek o ponad 384 tys. zł. Jak widać istnieją realne narzędzia, które pozwalają wpływać na całkowity koszt kredytu. Ewidentnie działa tu efekt skali, co w moim mniemaniu warto wykorzystać.

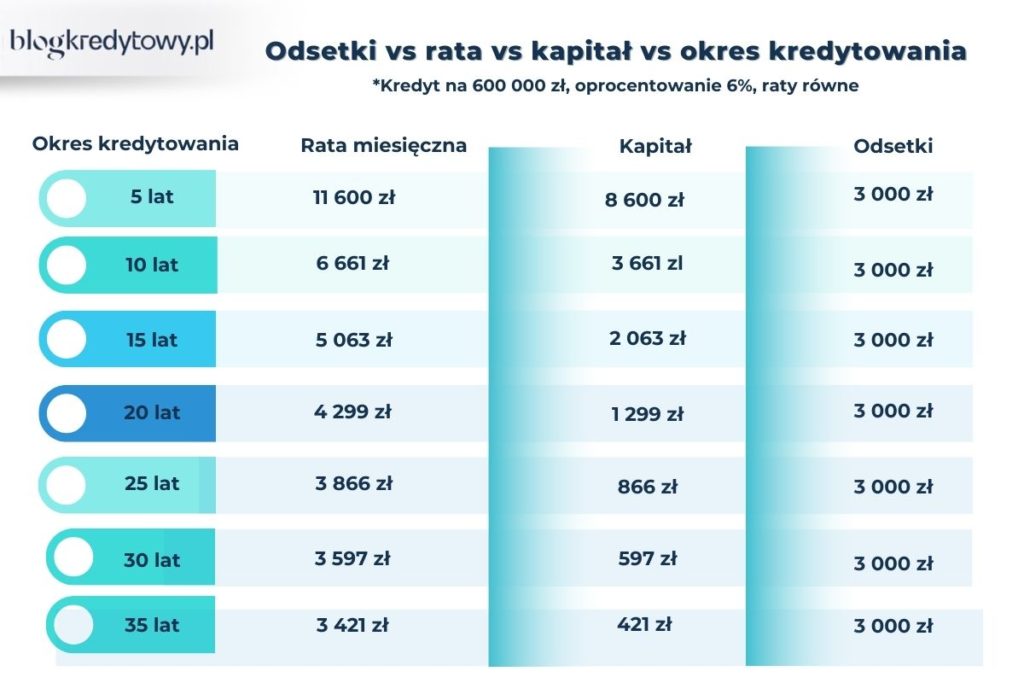

Kolejnym z kluczowych elementów przy wyborze kredytu hipotecznego jest to, jak szybko spłacany jest kapitał w racie miesięcznej. Długość okresu kredytowania wpływa nie tylko na całkowity koszt odsetek, ale także na proporcję kapitału i odsetek w każdej racie.

Warunki wyliczeń: kwota kredytu 600 tys. zł, oprocentowanie 5,8%, raty równe.

| Okres kredytu | Rata | Kapitał | Odsetki |

| 5 | 11 600 zł | 8 600 zł | 3 000 zł |

| 10 | 6 661 zł | 3 661 zł | 3 000 zł |

| 15 | 5 063 zł | 2 063 zł | 3 000 zł |

| 20 | 4 299 zł | 1 299 zł | 3 000 zł |

| 25 | 3 597 zł | 597 zł | 3 000 zł |

| 30 | 3 421 zł | 421 zł | 3 000 zł |

Co możemy wyczytać z powyższej tabeli? Zależność jest bardzo prosta.

Dla przykładu:

Zauważę jeszcze ciekawą prawidłość. Każda zmiana wysokości raty wynikająca ze skrócenia lub wydłużenia okresu kredytowania to zmiana 1 do 1 w kapitale. Przykład: jeśli rata zmienia się o 100 zł w zależności od długości okresu kredytowania, ta różnica w całości wynika z proporcji kapitału w racie.

W warunkach wysokiego oprocentowania kredytów hipotecznych, to właśnie wybór krótszego okresu kredytowania ma jeszcze większe znaczenie. Każdy dodatkowy procent kapitału w racie od początku oznacza realną oszczędność i większą kontrolę nad własnym zadłużeniem.

Często to nie klient wybiera długość kredytu, tylko sam bank. Dlaczego? Bo zdolność kredytowa, czyli maksymalna kwota, jaką według instytucji jesteś w stanie spłacać, w praktyce potrafi wymusić dłuższy okres do spłaty całego zobowiązania.

Dlatego wiele osób słyszy od doradcy: „Na 20 lat się nie spina, ale na 30 lat już tak”. W takich sytuacjach to bank, a nie kredytobiorca, decyduje, czy kredyt hipoteczny będzie krótszy czy dłuższy.

Poniżej wypisałem kilka przykładów wyliczeń (na podstawie oferty banku PKO), które pokazują, jak termin spłaty wpływa na zdolność kredytową. Dla porównania wykorzystałem kredyt na 300 tys. zł oraz 600 tys. zł.

| Okres kredytowania | Zarobki *Kredyt 300 tys. zł, oprocentowanie stałe 6%, raty równe | Zarobki *Kredyt 600 tys. zł, oprocentowanie stałe 6%, raty równe |

| 5 | 11 700 zł | 23 300 zł |

| 10 | 6 700 zł | 13 400 zł |

| 15 | 5 150 | 10 300 zł |

| 20 | 4 650 zł | 8 700 zł |

| 25 | 4 450 zł | 7 900 zł |

| 30 | 4 450 zł | 7 900 zł |

| 35 | 4 450 zł | 7 900 zł |

| Okres kredytowania | Zarobki (2 osoby) *Kredyt 300 tys. zł, oprocentowanie 6%, raty równe | Zarobki (2 osoby) *Kredyt 600 tys. zł, oprocentowanie 6%, raty równe |

| 5 | 11 700 zł | 23 300 zł |

| 10 | 7 700 zł | 13 400 zł |

| 15 | 6 300 zł | 10 300 zł |

| 20 | 6 000 zł | 9 100 zł |

| 25 | 5 800 zł | 8 500 zł |

| 30 | 5 800 zł | 8 500 zł |

| 35 | 5 800 zł | 8 500 zł |

*Doliczone świadczenie 800 plus.

| Okres kredytowania | Zarobki (2 osoby) *Kredyt 300 tys. zł, oprocentowanie 6%, raty równe | Zarobki (2+1) (2 osoby) *Kredyt 600 tys. zł, oprocentowanie 6%, raty równe |

| 5 | 11 800 zł | 23 400 zł |

| 10 | 8 800 zł | 13 500 zł |

| 15 | 8 100 zł | 11 100 zł |

| 20 | 7 700 zł | 10 400 zl |

| 25 | 7 500 zł | 10 100 zł |

| 30 | 7 500 zł | 10 100 zł |

| 35 | 7 500 zł | 10 100 zł |

Jak widzisz na powyższych tabelkach, krótki okres kredytowania wymaga naprawdę wysokich zarobków. Natomiast pomiędzy 15 a 30 lat nie ma praktycznie żadnej różnicy. Zastanów się, jaki wybrać okres spłaty, uwzględniając swoją zdolność kredytową.

A, jeśli chcesz samemu sprawdzić zdolność kredytową, to przejdź do mojego darmowego kalkulatora, w którym szybko policzysz, jak zmienia się Twoja zdolność przy różnych okresach kredytowania. Pamiętaj tylko, że to symulacja poglądowa. Ostateczna decyzja zawsze zależy od banku, jego polityki kredytowej i aktualnych ofert.

Wybierając kredyt hipoteczny, większość osób skupia się na wysokości raty i odsetek. To ważne, ale okres kredytowania niesie za sobą także inne konsekwencje: wpływa na zdolność kredytową, ryzyko w przypadku problemów finansowych czy możliwości finansowych kredytobiorcy.

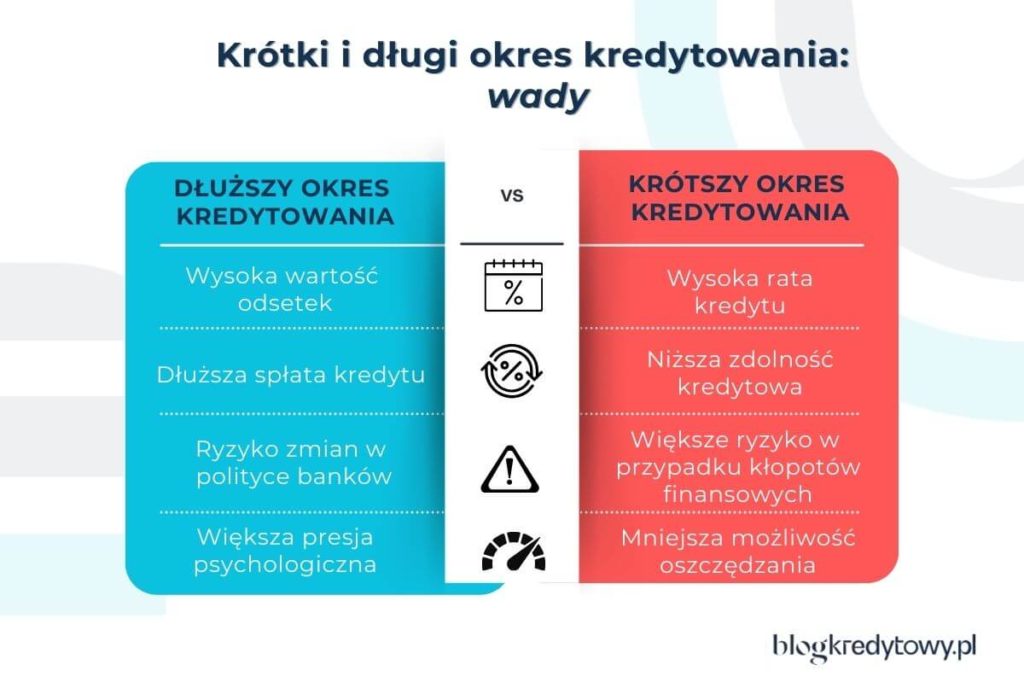

Dlatego, zanim zdecydujesz się na krótszy lub dłuższy kredyt, zapraszam Cię do krótkiego porównania wszystkich plusów i minusów obu rozwiązań.

| Krótki okres kredytowania | Długi okres kredytowania | |

| Plusy | • Niska suma odsetek w całym okresie spłaty. • Szybsze uwolnienie się od długu. • Budowanie zdolności finansowej na przyszłość (możliwość kolejnych inwestycji, kredytów). • Większe bezpieczeństwo przy wzroście stóp procentowych (mniej lat ryzyka). | • Niższa rata miesięczna, łatwiejsza do udźwignięcia w budżecie. • Wyższa zdolność kredytowa przy starcie. • Większa elastyczność finansowa (możliwość inwestowania, odkładania oszczędności). • Mniejsze ryzyko utraty płynności przy nieprzewidzianych wydatkach. |

| Minusy | • Wysoka miesięczna rata → obciążenie domowego budżetu. • Niższa początkowa zdolność kredytowa. • Większe ryzyko odmowy kredytu lub mniejszej kwoty finansowania. • Mniejsza elastyczność w przypadku nagłych problemów finansowych. | • Znacznie wyższy całkowity koszt kredytu (odsetki). • Dłuższe „uwiązanie” kredytem, większa presja psychologiczna. • Ryzyko zmian w polityce banków lub rynku (np. podwyżki stóp, nowe regulacje). • Spłata kredytu do późnego wieku → ryzyko ograniczeń związanych z emeryturą. |

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Budowa domu

10 min. czytania

Część osób wybiera długi okres kredytowania, bo albo mają niższą zdolność kredytową, albo obawiają się wysokiej raty przy krótszym okresie spłaty.

W takim przypadku rozwiązaniem może być wcześniejsza spłata kredytu, czyli zwrot kapitału ponad standardową ratę. W praktyce daje to bardzo podobny efekt, jak wybór krótszego okresu kredytowania.

Zobacz na przykład.

Jeśli kredyt na 30 lat ma ratę niższą o 900 zł niż ten sam kredyt na 15 lat, a Ty co miesiąc nadpłacasz te 900 zł, to Twoje odsetki i harmonogram spłaty będą zbliżone do kredytu krótszego.

Na co zwrócić uwagę?

Nadpłata kredytu hipotecznego to dobre rozwiązanie dla osób, które chcą mieć komfort niskiej raty, a jednocześnie planują szybciej pozbyć się długu. W jednym z moich wcześniejszych wpisów znajdziesz szczegółowe wyliczenia i case’y.

„Kluczem do skutecznego nadpłacania kredytu hipotecznego jest regularność, najlepiej już od pierwszych rat. Nawet jeśli bank pobiera prowizję za wcześniejszą spłatę, w większości przypadków bilans i tak wypada na korzyść kredytobiorcy. Oczywiście każdy przypadek wymaga indywidualnych wyliczeń, ale zazwyczaj zyski z redukcji odsetek przewyższają koszty prowizji. Pamiętając o tym, że nadpłacanie to proces wymagający systematyczności i finansowej dyscypliny – tylko wtedy przyniesie realne efekty.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Na moim blogu znajdziesz również darmowy kalkulator wcześniejszej spłaty kredytu hipotecznego, który pomoże Ci szybko sprawdzić, ile naprawdę możesz zyskać, jeśli zdecydujesz się na nadpłatę.

Dzięki kalkulatorowi dowiesz się m.in.:

Zgodnie z rekomendacją KNF maksymalny okres kredytowania hipotecznego wynosi dziś 35 lat. Jednak jeszcze kilkanaście lat temu zdarzały się kredyty zaciągane nawet na 50 lat (!). Na szczęście dziś banki podchodzą do tego ostrożniej.

Jeśli znalazłeś się w podobnej sytuacji lub np. poprawiłeś swoją sytuację finansową od momentu zaciągnięcia kredytu, to dobrym rozwiązaniem będzie zmiana okresu kredytowania poprzez aneksowanie umowy. W praktyce oznacza to:

Powyższe formalności są oczywiście niedogodne i czasochłonne, ale zdecydowanie opłacalne, gdy weźmiemy pod uwagę potencjalne oszczędności, jakie mogą z tego kroku wynikać.

1. Ograniczenia banku, wiek i zdolność kredytowa

Kredytodawcy mają swoje wewnętrzne zasady, które mogą wpłynąć na to, jak długo będziesz spłacać kredyt hipoteczny. Dodatkowo, wiek kredytobiorcy i jego zdolność kredytowa mają ogromne znaczenie. Jeśli chodzi o rodzaj rat – do wyboru masz raty równe lub malejące, a wybór między nimi także może decydować o długości finansowania i jego kosztach.

2. Bufor na wzrost raty

Zanim zdecydujesz się na konkretny okres kredytowania, warto pomyśleć o przyszłości. Raty kredytowe mogą się zmieniać, więc dobrze jest uwzględnić tzw. „bufor” na przyszły wzrost. Może się zdarzyć, że za kilka lat stopy procentowe wzrosną, a rata kredytu stanie się wyższa. I nawet jeśli teraz wybierasz kredyt na krótki okres, warto oszacować, jak wzrost raty może wpłynąć na Twój budżet. Polecam być przygotowanym na różne scenariusze, by uniknąć nieprzyjemnych niespodzianek.

3. Elastyczność i samodyscyplina

Kiedy zdecydujesz się na raty malejące, spłacasz kapitał szybciej. To oznacza, że cały kredyt kosztuje Cię mniej, ale musisz przygotować się na wyższą ratę na starcie. To rozwiązanie jest dobre, jeśli masz stabilne dochody i nie boisz się większego obciążenia budżetu na początku.

Z kolei raty równe dają więcej oddechu. Początkowo płacisz mniej, więc masz większą elastyczność w domowym budżecie. I tu pojawia się klucz: samodyscyplina. Jeśli regularnie nadpłacasz kredyt, możesz skrócić okres spłaty niemal tak samo, jak przy ratach malejących, ale to już wymaga Twojej inicjatywy, a nie matematyki banku.

No i pozostał jeszcze okres kredytowania. Dłuższy okres oznacza niższą ratę i większy luz finansowy. To dobra opcja, jeśli chcesz mieć w portfelu więcej przestrzeni na życie, wakacje czy inwestycje. Ale pamiętaj: im dłuższy kredyt, tym wyższe całkowite odsetki. Tu też działa zasada złotego środka. Jeśli masz możliwość, skracaj okres lub nadpłacaj, gdy Twoja sytuacja finansowa na to pozwala.

4. Cel kredytu

Nie zapomnij, że ważnym czynnikiem jest także cel kredytu hipotecznego. Gdy zaciągasz go na własne mieszkanie, dobrym pomysłem może być wybór krótszego okresu kredytowania, by jak najszybciej pozbyć się długu. Natomiast, gdy kupujesz nieruchomość na wynajem, dłuższy okres kredytowania może być bardziej korzystny, ponieważ obniży wysokość miesięcznej raty i pozwoli Ci lepiej zarządzać przepływami finansowymi.

5. Nieznana przyszłość – zmiany w dochodach i koszty życia

Na koniec pomyśl o swojej przyszłości. Życie ma to do siebie, że potrafi zaskakiwać. Może się zdarzyć, że Twoje dochody zmienią się w zależności od sytuacji zawodowej, dojdą do tego rosnące koszty życia, np. z powodu dziecka czy innych zobowiązań. Choć teraz rata kredytu może wydawać się łatwa do spłaty, warto rozważyć różne scenariusze. Co się stanie, jeśli przez chwilę stracisz dochody lub pojawią się dodatkowe koszty? Dlatego dobrze jest wybrać taki okres spłaty, który daje Ci elastyczność, a także możliwość nadpłacania kredytu w okresach, gdy Twoja sytuacja finansowa jest lepsza. Dzięki temu masz większą kontrolę nad swoimi finansami i możesz dostosować hipotekę do zmieniających się warunków rynkowych.

Wybierając okres kredytowania, zaplanuj nie tylko „tu i teraz”, ale też wariant na gorsze czasy. Kredyt hipoteczny powinien dostosowywać się do Ciebie, a nie Ty do niego. Dzięki elastyczności i nadpłatom masz większą kontrolę nad przyszłością!

Okres kredytowania to nie tylko liczba lat do spłaty zadłużenia, to przede wszystkim decyzja, która wpływa na Twoje finanse przez całą długość życia kredytu. Z mojego doświadczenia wynika, że odpowiednie zbalansowanie między wysokością raty a całkowitym kosztem odsetkowym jest kluczowe dla zachowania zdrowej sytuacji finansowej.

Dlatego, jeśli nawet zdecydujesz się na dłuższy okres, zawsze możesz go skrócić dzięki nadpłatom. To prosty sposób, by zmniejszyć koszt kredytu i szybciej uwolnić się od długu. Pamiętaj o jeszcze jednym, że regularny przegląd sytuacji kredytowej, w tym dopasowanie strategii spłaty do aktualnych możliwości finansowych daje najlepsze efekty.

Dzięki, że dotarłeś do końca tego artykułu. Mam nadzieję, że znalazłeś tu wskazówki, które pomogą Ci oszczędzić pieniądze i spokojniej patrzeć w finansową przyszłość.

Masz pytania lub zastanawiasz się, która opcja będzie dla Ciebie najlepsza? Skontaktuj się ze mną! Od 2009 roku pomagam klientom w podejmowaniu świadomych decyzji hipotecznych.

Nie ma jednej idealnej odpowiedzi. Standard to 25–30 lat, ale krótszy okres kredytowania oznacza niższy koszt całkowity, a dłuższy – niższą ratę. Najlepsze rozwiązanie to takie, które łączy bezpieczeństwo domowego budżetu z akceptowalnym całkowitym kosztem kredytu.

Tak. Możesz to zrobić na dwa sposoby: poprzez nadpłatę kredytu albo aneks do umowy w banku. Oba rozwiązania pozwalają zmniejszyć koszt odsetek, ale aneks wiąże się zwykle z dodatkowymi formalnościami i opłatami.

Wydłużenie okresu kredytowania obniża ratę i poprawia płynność finansową, ale podnosi całkowity koszt kredytu. To rozwiązanie pomocne przy niższej zdolności kredytowej lub chwilowych problemach finansowych, jednak w długim okresie jest droższe i mało opłacalne.

Minimalny okres spłaty hipoteki to zwykle 1 rok (zmienne oprocentowanie) lub 5 lat (stałe oprocentowanie). Maksymalny okres zgodnie z rekomendacją KNF to 35 lat, choć większość banków oferuje 30 lat. Ale okres ten może być też ograniczony wiekiem kredytobiorcy (65-80 lat przy ostatniej racie).

Obie opcje prowadzą do oszczędności. Nadpłata pozwala szybciej zmniejszyć saldo i zapłacić mniej odsetek, a skrócenie okresu dodatkowo wymusza wyższą ratę i krótszy czas spłaty. Jeśli cenisz elastyczność, wybierz nadpłatę. Z kolei, jeśli masz stabilne dochody i dyscyplinę, skrócenie okresu zwykle daje większe oszczędności.

Tak, większość banków dopuszcza zmianę poprzez aneks do umowy kredytowej. Koszt takiego aneksu to ok. 300-500 zł, czasem dochodzi opłata za wycenę nieruchomości (500-1000 zł) oraz ponowna analiza zdolności kredytowej.

Im dłuższy okres, tym niższa rata miesięczna i wyższa zdolność kredytowa. Dlatego bank może „narzucić” dłuższy okres, jeśli Twoje dochody są zbyt niskie na krótszą spłatę. To zazwyczaj główny powód, dla którego kredyty hipoteczne są udzielane na 25-30 lat.

Skrócenie okresu kredytowania to zmiana harmonogramu spłaty. Kredyt kończysz szybciej, a rata miesięczna rośnie. Dzięki temu znacznie zmniejszasz całkowity koszt odsetek i szybciej uwalniasz się od zobowiązania.

Z perspektywy oszczędności zawsze korzystniejsze jest skrócenie okresu kredytowania, bo zmniejszasz całkowity koszt odsetek. Obniżenie raty poprawia miesięczną płynność finansową, ale kredyt trwa dłużej i jest droższy. Optymalne rozwiązanie zależy od Twojej sytuacji: jeśli możesz sobie pozwolić na wyższą ratę, wybór krótszego okresu to lepsza inwestycja w przyszłość.

Kredyty hipoteczne

10 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

4 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.