Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Kredyty hipoteczne

7 min. czytania

25-07-2025

5 min. czytania

Kredyt hipoteczny dla programisty? Znam ten temat od podszewki – to jeden z najczęstszych procesów, które prowadzę na co dzień. Nasze biuro działa w Warszawie, tuż obok „Mordoru”, więc od lat współpracujemy z ludźmi z IT – zarówno z dużych korporacji, jak i freelancerami na B2B. Wiemy, z czym mierzy się programista, gdy próbuje wziąć kredyt: ryczałt, KPiR, wahania dochodów, a czasem brak cierpliwości do banków. W tym artykule pokażę Ci, jak wygląda cały proces, na co uważać i co zrobić, by przebrnąć przez ten etap bez stresu.

Tak, jako programista możesz dostać kredyt hipoteczny bez większych problemów, ale banki dokładnie sprawdzają, jak rozliczasz się z dochodu: czy to B2B na ryczałcie, czy KPiR, czy może etat.

Według statystyk programiści bardzo dobrze spłacają zaciągnięte zobowiązania hipoteczne. Dlatego i instytucje ochoczo udzielają im finansowań na zakup nieruchomości lub budowę domu. Chętne są również do negocjacji cenowych. Programista może liczyć na ponadstandardową zdolność kredytową przy minimalnym wkładzie własnym.

Wielu programistów myśli: zarabiam dużo, więc dostanę wszystko. Niestety, banki widzą to inaczej – doliczają koszty życia, dzieci, karty kredytowe etc. Chcesz sprawdzić realną zdolność? Odezwij się – jako ekspert kredytowy zrobię to za darmo.

Miałem przyjemność jakiś czas temu współpracować z programistą, który chciał zaciągnąć kredyt hipoteczny na budowę domu. Na etapie naszych rozmów był to tylko plan na ok. rok do przodu. Klient starał się o pozwolenie na inwestycję, a wczesny etap chciał sfinansować ze środków własnych. Poza wysokimi kosztami życia posiadał on jeszcze kredyt na samochód. Po zapoznaniu się z danymi finansowymi (rozliczenie za pomocą KPiR) wyszło, że nie ma odpowiedniej zdolności.

Przeanalizowaliśmy inne opcje i sprawdziliśmy wariant rozliczenia na ryczałcie 12%, co nieco poprawiło wyniki, ale nadal brakowało zdolności. Wymyśliłem kolejną rzecz – kluczowym krokiem była sprzedaż samochodu i spłata kredytu. Następnie klient kupił nowy samochód w leasingu, który przy ryczałcie nie jest zaliczany do oceny kredytowej.

Dzięki tym dwóm ruchom udało mu się uzyskać finansowanie na budowę domu, mimo że początkowo bank nie dawał na to żadnych szans.

„Zdolność kredytowa programistów na B2B uzależniona jest od wybranej instytucji, które różnie podchodzą do wysokości dochodu. Jedne wyliczą dochód na bazie średniej z badanego okresu. A jeśli dany bank wymaga dokumentów z 24 miesięcy, to policzy średnią za dany okres. Inne przyjmą najniższą z wartości, z badanego okresu. W takiej opcji kredytodawca sprawdzi, który rok był najsłabszy i przyjmie wyniki z tego okresu jako dochód. Jeszcze inne będą kierowały się ostatnim rozliczonym zeznaniem podatkowym.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Ciekawym przypadkiem jest sytuacja, gdy rozliczasz się z jednym podmiotem. Przykładowo w Santander Bank Polska, PKO BP, Millennium, Velo możesz liczyć na wyższą zdolność kredytową. Banki w pewnym sensie patrzą na Ciebie, jak na osobę zatrudnioną na umowę o pracę, badając zdolność z ostatnich 6 miesięcy.

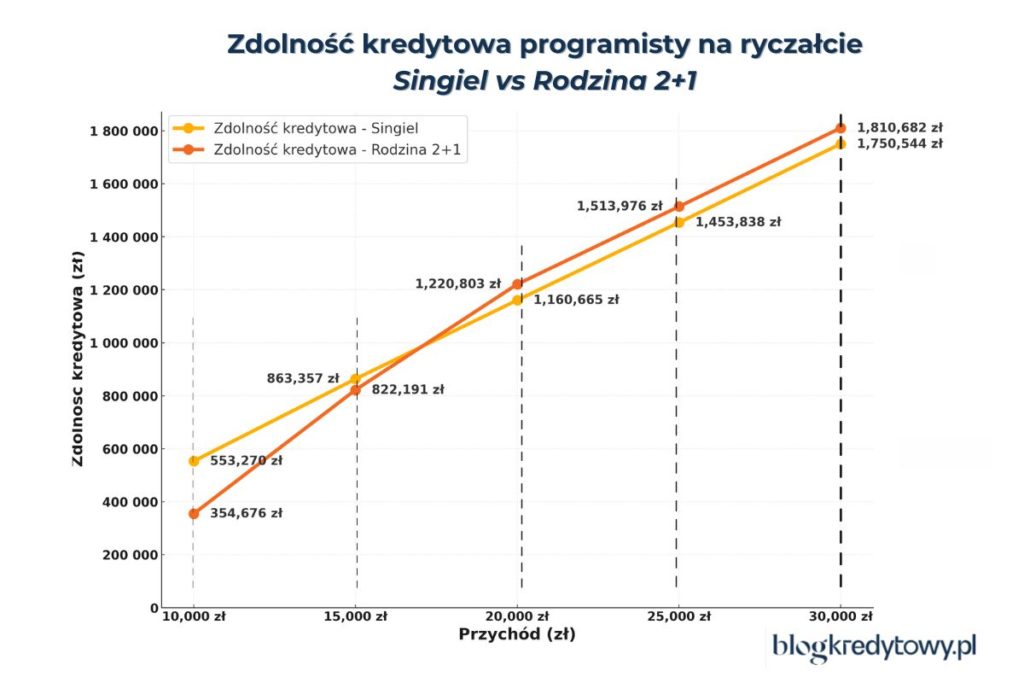

Stworzyłem czytelny wykres porównujący zdolność kredytową singla i rodziny 2+1 w zależności od przychodu programisty na ryczałcie. Oprócz tego opracowałem gotowe tabele z danymi.

Tabela zdolności kredytowej dla singla.

| Przychód | 10 000 zł | 15 000 zł | 20 000 zł | 25 000 zł | 30 000 zł |

| Dochód | 7 360 zł | 11 485 zł | 15 440 zł | 19 340 zł | 23 287 zł |

| Zdolność | 553 270 zł | 863 357 zł | 1 160 665 zł | 1 453 838 zł | 1 750 544 zł |

Tabela zdolności kredytowej dla Rodziny 2+1 (w tym 800+).

| Przychód | 10 000 zł | 15 000 zł | 20 000 zł | 25 000 zł | 30 000 zł |

| Dochód | 7 360 zł | 11 485 zł | 15 440 zł | 19 340 zł | 23 287 zł |

| Zdolność | 354 676 zł | 822 191 zł | 1 220 803 zł | 1 513 976 zł | 1 810 682 zł |

Jak możesz zauważyć, przy zwiększeniu przychodu z 10 000 zł do 30 000 zł zdolność kredytowa singla rośnie o ponad 1,2 mln zł, a rodziny 2+1 o 1,45 mln zł. Kluczowe może być tutaj złudne poczucie wysokich przychodów. Banki każdorazowo analizują dochód oraz obciążenia, tak więc mimo wysokiego przychodu, możesz mieć niższą niż Ci się wydaje zdolność, do której doliczane są koszty utrzymania, w tym obowiązkowe wydatki.

A jeśli chcesz samemu obliczyć zdolność, polecam mój darmowy kalkulator. To proste narzędzie, w którym wpisujesz odpowiednie parametry, m.in. okres kredytowania, liczbę domowników, dochód na rękę czy sumę zobowiązań finansowych. Opcjonalnie możesz w tym temacie skorzystać z pomocy eksperta kredytowego.

Na zdolność kredytową wpływają wszystkie stałe zobowiązania finansowe. W przypadku programistów mogą być to:

Jeśli chcesz zwiększyć zdolność kredytową, przed złożeniem wniosku zamknij nieużywane limity i karty kredytowe.

Tak! Branża IT jest jedną z najlepiej ocenianych przez banki. Programiści zarabiają stabilnie, mają wysokie wynagrodzenia i niskie ryzyko utraty pracy. A to sprawia, że kredytodawcy chętnie konkurują o takich klientów.

„Branża IT jest bardzo dobrze postrzegana przez banki, dlatego programiści mogą liczyć na korzystniejsze warunki finansowania zakupu nieruchomości czy budowy domu niż standardowy klient banku. Instytucje finansowe chętnie negocjują warunki cenowe w tym segmencie, bo zdolność kredytowa programistów zwykle jest ponadprzeciętna – często przy minimalnym wkładzie własnym. Co więcej, kilka banków wprowadziło dedykowane oferty dla specjalistów IT, co oznacza lepsze warunki cenowe.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

1. Dochód i forma zatrudnienia

2. Wkład własny

3. Historia kredytowa

Dobry kredyt to nie tylko niska rata. Oto najważniejsze parametry, na które, moim zdaniem warto zwrócić uwagę przy wyborze najlepszej oferty.

Nie ma jednego najlepszego banku dla wszystkich. Dobry wybór zależy od formy zatrudnienia, historii kredytowej i planów dotyczących nadpłat. Dlatego warto zrobić indywidualną analizę, w której mogę Ci pomóc!

Budowa domu

8 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Ryczałt to najpopularniejsza forma rozliczeń wśród programistów prowadzących działalność gospodarczą. Jest prosty i daje niskie obciążenia podatkowe. Chociaż banki różnie oceniają zdolność kredytową przy tej formie opodatkowania. Już tłumaczę, dlaczego tak się dzieje.

Programiści zwykle rozliczają się stawką 8,5% lub 12%. W praktyce:

Standardem jest 12 miesięcy działalności, ale:

„Bez względu na sposób rozliczenia z fiskusem standardowy minimalny okres zatrudnienia to 12 miesięcy. Taki okres da jednak dostęp do kredytów tylko w części banków. Jeśli chcesz mieć pełną paletę wyboru, powinieneś prowadzić działalność gospodarczą minimum 24 miesiące. Ciekawym przypadkiem jest płynne przejście z umowy o pracę i otworzenie jednoosobowej działalności gospodarczej. W przypadku ryczałtu o kredyt hipoteczny możesz ubiegać się już nawet po 6 miesiącach. W części banków nie jest to traktowane jako odstępstwo, ale proceduralna zasada.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

Choć coraz mniej programistów rozlicza się poprzez książkę przychodów i rozchodów, to nadal jest to popularne wśród osób prowadzących większą działalność, z kosztami i pracownikami. Jak wygląda zdolność kredytowa przy tej formie?

Zobaczmy.

W przypadku KPiR banki wymagają zwykle:

Dlaczego to działa? Bank traktuje to jako zmianę formy zatrudnienia, a nie ryzykowny start biznesu.

Banki analizują PIT z 1 lub 2 lat podatkowych + bieżące rozliczenia.

Ulga IP BOX to atrakcyjna opcja podatkowa dla programistów prowadzących działalność gospodarczą. Jeśli w ramach JDG realizujesz projekty badawczo-rozwojowe i tworzysz produkty objęte prawem własności intelektualnej, możesz korzystać z 5% stawki podatku.

Ale uwaga – kredytodawcy nie uwzględniają tej preferencji przy liczeniu zdolności kredytowej. Dlaczego?

Jeszcze kilka lat temu zmiana formy opodatkowania (np. z KPiR na ryczałt) była dużym problemem przy hipotece. Banki traktowały to jak start nowej działalności, co oznaczało:

Po wprowadzeniu Polskiego Ładu sytuacja się zmieniła. Instytucje musiały dostosować się do nowego scenariusza, gdyż groziło to utratą dostępu do klientów, którzy generują wysokie dochody oraz są w stanie zaciągnąć kredyt hipoteczny o wysokiej wartości. Dziś:

Zmiana formy opodatkowania nie jest już blokadą, ale banki wymagają pełnej dokumentacji (m.in. PIT-y z obu form, ewidencje sprzedaży). Warto przygotować komplet dokumentów wcześniej, żeby uniknąć wydłużenia procesu kredytowego.

Programiści to pionierzy pracy zdalnej w Polsce. Już od wielu lat część branży IT pracuje na zlecenie podmiotów z całego świata. Nie ma tu żadnych granic ani stref czasowych. Skutkiem tego są kontrakty, w których wynagrodzenie jest określone w różnej walucie: USD, EUR, CHF i dziesiątkach innych walut.

Wystawianie faktur w obcej walucie może jednak stanowić problem przy ubieganiu się o hipotekę w Polsce. Dlaczego?

Jak kredytodawcy reagują na dochód w walucie obcej?

Jeśli masz kontrakty w walucie obcej, przygotuj: historię wpływów w PLN po przewalutowaniu, umowy z zagranicznymi kontrahentami, potwierdzenia kursów wymiany. Dzięki temu łatwiej znajdę dla Ciebie bank, który zaakceptuje taki dochód bez obniżania oceny kredytowej.

Do wniosku kredytowego musisz przygotować dokumenty potwierdzające Twoje dochody i sytuację finansową. Lista ta zależy już od samej formy rozliczenia (ryczałt, KPiR, B2B).

Najczęściej wymagane dokumenty:

Dodatkowo w zależności od formy rozliczenia:

Dla KPiR:

Ryczałtu:

Dla B2B (umowa):

Dodatkowo (opcjonalnie):

O dokładnej liście dokumentów do hipoteki przeczytasz w moim oddzielnym wpisie.

Programiści rzadziej pracują na umowach cywilnoprawnych, ale wciąż zdarza się to na początku kariery w IT, głównie ze względu na brak składek ZUS i zerowy PIT dla młodych. Czy w takiej sytuacji można dostać zobowiązanie hipoteczne? Tak, ale musisz spełnić kilka warunków:

Jak bank liczy zdolność kredytową przy umowie-zleceniu?

Umowa o pracę to najbardziej stabilna forma zatrudnienia w oczach każdej instytucji. Dzięki temu:

Nie zawsze. Pod względem podatków i ZUS etat jest najmniej opłacalny, ale może być rozwiązaniem pomostowym. Znam wiele przypadków programistów, którzy w czasie planowania zakupu mieszkania lub budowy domu byli zatrudnieni na umowę o pracę, a po uzyskaniu kredytu hipotecznego zmienili zatrudnienie na działalność gospodarczą. Jeśli hipoteka będzie spłacana regularnie, a wymagania dodatkowe będą spełniane, to bank nie będzie miał przeciwwskazań, by zmienić formę zatrudnienia.

Jak wspomniałem we wstępie, osoby wykonujące zawód programisty, szczególnie te z doświadczeniem i ponadstandardowymi umiejętnościami, są wręcz rozrywane. Headhunterzy atakują z propozycjami przejścia do nowej firmy z wynagrodzeniem znacznie przewyższającym obecną stawkę. Wielokrotnie w trakcie procesu starania się o kredyt hipoteczny kontaktował się ze mną mój klient programista z pytaniem, czy może zmienić pracę, bo dostał propozycję „wartą grzechu”.

Sytuacja wygląda w ten sposób, że w przypadku rozliczania się na bazie działalności nie ma to żadnego znaczenia. Częściowy wpływ ma na umowy zlecenia/umowy o dzieło. Za to niedopuszczalne jest dla programistów zatrudnionych na umowę o pracę, bo może skutkować decyzją negatywną. Banki nie akceptują dochodów uzyskiwanych z umowy na etapie wypowiedzenia lub okresu próbnego. Dlatego, jeśli nawet złożyłeś wniosek, dostałeś decyzję, ale nie podpisałeś jeszcze umowy, musisz wstrzymać się ze zmianą pracy do momentu otrzymania finansowania.

Jeśli planujesz kredyt, ustal strategię zatrudnienia z wyprzedzeniem. Czasem warto przeczekać kilka tygodni z awansem lub zmianą pracy, by nie zablokować sobie procesu kredytowego.

Standardowo potrzebne jest minimum 10% wartości nieruchomości jako wkładu własnego.

Tak! Dzięki rządowemu programowi Rodzinny Kredyt Mieszkaniowy możliwe jest uzyskanie finansowania bez konieczności wpłaty początkowej. Wsparcie przeznaczone jest na zakup mieszkania lub domu bądź kredytowanie budowy domu.

Jako programista zapewne posiadasz stabilne i ponadprzeciętne dochody, co pozwala Ci wygenerować spore nadwyżki finansowe. Dlatego, zamiast trzymać je na koncie, szczerze polecam rozważyć rozwiązanie, jakim jest wcześniejsza spłata kredytu.

Wiele z banków oferuje możliwość darmowej nadpłaty kredytu już od samego początku umowy kredytowej. Warto zwrócić uwagę na to, czy możesz dokonywać ją poprzez bankowość elektroniczną (tak, dobrze czytasz, nie każdy bank ją oferuje) oraz skrócić okres kredytowania po dokonaniu nadpłaty.

Z mojego doświadczenia (ponad 350 obsłużonych programistów) wynika, że branża IT to fantastyczni ludzie, ale… czasem najmniej „ogarnięci” w tematach finansowych. Dlatego, zanim złożysz wniosek o zobowiązanie, sprawdź swoją historię w BIK!

Dlaczego to ważne?

Nie musisz znać wszystkich procedur i warunków, by starać się o dobry kredyt. Jako ekspert kredytowy z kilkunastoletnim doświadczeniem pomagam klientom IT znaleźć najlepsze oferty i przejść przez cały proces bez stresu.

Jeśli jesteś z Warszawy lub okolic (albo wolisz online), napisz do mnie. Znam specyfikę branży IT i wiem, jak ułatwić proces programistom na B2B.

Masz pytania dotyczące kredytu hipotecznego dla programisty? A może chcesz, żebym rozwinął jakiś temat, np. negocjacje warunków albo wybór banku? Daj znać w komentarzu – odpowiadam na wszystkie.

Jeśli wolisz prywatnie, napisz do mnie! Pomogę Ci znaleźć najlepsze warunki kredytu na rynku!

Tak – banki oceniają dochód z JDG podobnie jak z etatu, ale wymagają średniego przychodu z ostatnich 12–24 miesięcy oraz stabilności. Warto sprawdzić, które z nich akceptują krótszy staż (np. 6–12 miesięcy).

Zazwyczaj instytucje liczy średnią z przychodów z ostatnich 12 miesięcy. Mogą uwzględnić koszty lub przyjąć określony procent przychodu w zależności od formy opodatkowania.

W przypadku kredytu hipotecznego większość banków wymaga minimum 12 miesięcy JDG, a część – 24 miesięcy. W wyjątkowych sytuacjach (np. przejście z etatu) finansowanie możliwe jest już po 6 miesiącach.

Nie – banki kalkulują dochód na podstawie standardowej stawki liniowej lub progresywnej, ignorując preferencyjny podatek 5% z IP BOX. Aczkolwiek, sposób jej rozliczenia może wprowadzać zamieszanie przy ocenie wniosku. Banki akceptują dochód z IP BOX, jednak bazują na danych z PIT‑36L i PIT‑IP, dlatego trzeba dostarczyć pełną dokumentację. Brak odpowiedniego wyjaśnienia może sprawić, że analityk uzna dochód za zaniżony lub zerowy. W praktyce warto poinformować doradcę o korzystaniu z IP BOX i przygotować dodatkowe załączniki, aby uniknąć problemów.

Standardowo 10–20% wartości nieruchomości. Przy 20% dostępnych jest więcej ofert, a kredyt jest korzystniejszy. Bez wkładu własnego można skorzystać z programu Rodzinny Kredyt Mieszkaniowy (również dla singli i par bez dzieci).

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.