Refinansowanie

28 czerwca 2022

45

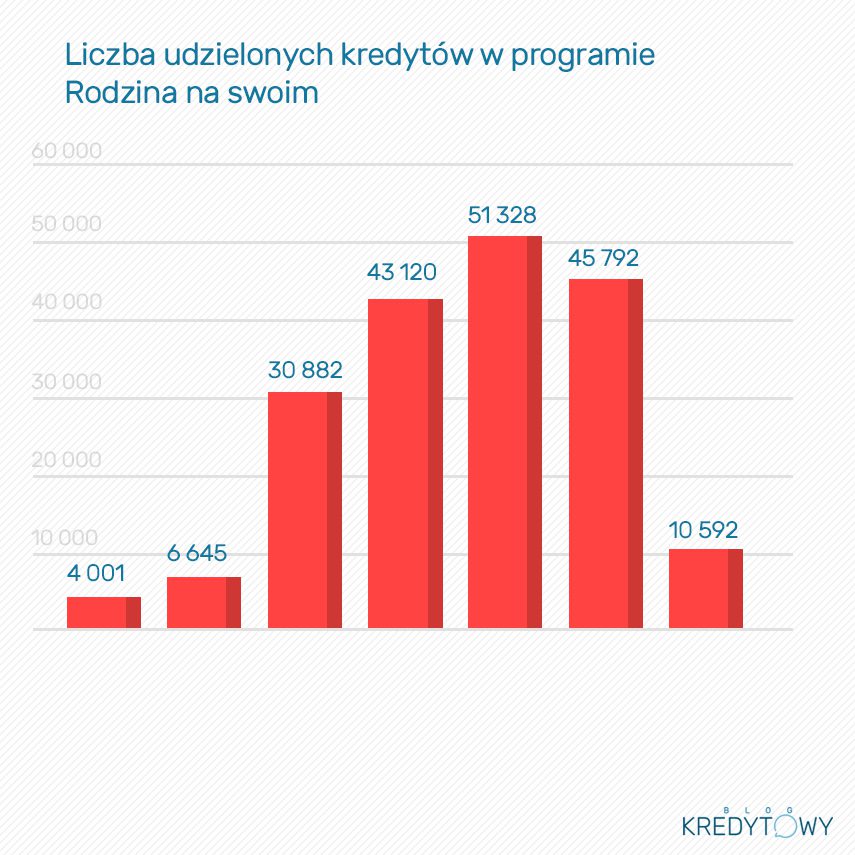

Refinansowanie kredytu Rodzina na Swoim to coraz częściej medialnie pojawiający się temat. Program Rodzina na Swoim to program dopłat polegający na dopłacaniu przez Państwo części odsetek do rat kredytów hipotecznych przez pierwsze 8 lat kredytu. Program czynnie działał od roku 2007 do 2012. Zaczął funkcjonować w czasie, kiedy na topie były kredyty walutowe, stopa WIBOR 3M była na wysokim poziomie, a marże w kredytach z dopłatą były wyższe niż dla kredytów standardowych. Wobec tego przez pierwsze lata kredyty z dopłatą Rodzina na Swoim były rzadko wykorzystywane przez kredytobiorców. Niewielu klientów było zainteresowanych zaciągnięciem kredytu z dofinansowaniem. Program zaczął nabierać na znaczeniu w momencie, kiedy banki zaczęły rezygnować z udzielania kredytów we frankach szwajcarskich, KNF znacznie ograniczył możliwości udzielania kredytów w innych walutach i banki, szukając nowych kanałów sprzedaży, zaczęły mocniej akcentować kredyty RnS. Były to lata 2009–2012, gdy zostało udzielone ponad 180 000 takich kredytów. W związku z faktem, iż dopłaty trwają do 8 lat, na rynek obecnie zaczynają trafiać osoby z pierwszego większego rzutu dopłat, którym zmieniły się raty na zdecydowanie wyższe. Zniknęła dopłata, zwiększyła się rata, pojawiło się zdziwienie u kredytobiorców.

Spis treści

W dzisiejszym wpisie „Czy Refinansowanie kredytu Rodzina na Swoim jest opłacalne” dowiesz się:

- co to jest refinansowanie kredytu,

- czy można zyskać na refinansowaniu kredytu RnS,

- czy musisz zwracać dopłatę, jeśli refinansujesz kredyt Rodzina na Swoim,

- czy opłaca się czekać do końca dopłat.

Co to jest refinansowanie kredytu hipotecznego?

Refinansowanie kredytu oznacza spłatę kredytu w banku A przez bank B. Zwyczajnie zaciągasz nowy kredyt w nowym banku na spłatę starego kredytu w starym banku. Spłacany jest sam kapitał bez odsetek, ewentualnie dorzucając prowizję za wcześniejszą spłatę (zazwyczaj po 3–5 latach już nie ma) i odsetki bieżące (np. spłata w 20. dniu miesiąca kiedy ratę płacimy 15. dnia).

Refinansowanie kredytu ma w większości przypadków na celu:

- obniżenie raty przez zmianę oprocentowania,

- obniżenie raty przez wydłużenie okresu kredytowania,

- rezygnację z niekomfortowych produktów dodatkowych,

- przeniesienie się do banku, który znajduje się w bliższej lokalizacji,

- uzyskanie dodatkowych środków w cenie kredytu hipotecznego.

Refinansowanie kredytu nie jest żadnym specjalnym produktem finansowym. Jest to zwykły zabieg mający polepszyć Twoją dotychczasową sytuację finansową. Mimo, iż w Polsce nie jest to zbyt popularne na chwilę obecną warto wiedzieć o wszystkich możliwościach.

Dopłaty Rodzina na Swoim

Kredytów z dopłatą RnS było niemal 200 000 sztuk w całym okresie trwania programu. Większość datowana jest na ostatnie 5 lat. Po okresie dopłat z pełną ratą są kredytobiorcy z lat 2007–2009. W bieżącym roku i kilku następnych latach wiele osób czeka spotkanie z nową rzeczywistością i być może pytanie, czy warto spłacać kredyt RnS innym finansowaniem?

Koniec dopłat Rodzina na Swoim co to oznacza?

Wysokość dopłat jest uzależniona od metrażu nieruchomości, wysokości kredytu, okresu kredytowania, wskaźnika BGK i oprocentowania kredytu (WIBOR3M/WIBOR6M + marża). Posłużę się swoim przykładem, gdyż w 2012 roku zaciągnąłem kredyt w ówczesnym jeszcze BNP Paribas. Przedstawię kredyt na warunkach, jakie mnie obowiązywały w momencie zaciągania mojego kredytu, gdyż kilka miesięcy temu skróciłem okres kredytowania o 6 lat.

Kwota kredytu – 438 370 PLN

Okres kredytowania – 30 lat

Oprocentowanie obecne – 2,92%(marża 1,19% :D) Teraz niestety o takim poziomie można pomarzyć.

Rata – ok.1450 PLN

W moim przypadku rata wzrośnie po zakończeniu dopłat o ok. 400 PLN/mc. Wzrost raty o 400 PLN może być dla pewnej ilości kredytobiorców problemem. Na chwilę obecną żaden bank nie ma szans pobić moich warunków cenowych. Trudno zatem oczekiwać możliwości refinansowania kredytu o powyższych parametrach. Jednakże kredyty z początkowych lat obowiązywania programu dopłat już takowy potencjał posiadają ze względu na słabiutkie warunki marżowe.

Refinansowanie kredytu Rodzina na Swoim

Refinansowanie RnS może mieć sens, o ile znajdziesz choć jeden powód wymieniony powyżej. Dla części kredytobiorców, szczególnie z początkowych lat trwania programu, może to być naprawdę fajne rozwiązanie. Widziałem umowy, które klienci podpisywali z marżami w wysokości 3%. Zostali zwabieni dopłatą, ale niestety nie dopatrzyli że cała dopłata jest zjadana przez bardzo wysokie oprocentowanie. 3 % marży to jest naprawdę kosmiczny poziom, bo nawet teraz, kiedy mamy do czynienia z posuchą rynkową, da się zrobić kredyt na marży 1,7%. Dla szybkiego porównania:

Kredyt 300k PLN, okres kredytowania 22 lata (po 8 latach dopłat)

Kredy z dopłatą z marżą 3% – rata 1830 PLN

Kredyt bez dopłaty z marżą 1,7% – rata 1 620 PLN

Moim zdaniem to bardzo duża różnica – aż 2 400 PLN w skali roku, a więc więcej niż wynosi jedna rata w skali roku. Jak spojrzysz w dłuższym przedziale czasu, to okazuje się, że można zaoszczędzić ponad 50 000 PLN na odsetkach w następnych 22 latach trwania kredytu.

Dodatkowo podczas refinansowania kredytu można pomyśleć nad wydłużeniem okresu kredytowania. Polecam to jednak tylko osobom z faktycznymi kłopotami finansowymi. Okres kredytowania to bardzo istotny parametr. To jest główny determinant sumy odsetek, jakie trzeba zapłacić do banku. Wydłużenie okres kredytowania ma sens tylko wtedy, jeśli faktycznie jest potrzebne. Szczegółowo opisałem to w temacie kredyt hipoteczny a okres kredytowania.

Zwrot dopłaty, jeśli zrefinansuję kredyt Rodzina na Swoim?

Nie musisz na nic zwracać. W ustawie o RnS nie znajdziesz żadnych zapisów o zwrocie dopłaty, tj. odsetek, jakie Państwo dopłaciło do Twojego kredytu, jeśli spłacisz zobowiązanie. Takie zasady są w obecnym programie dopłat – Mieszkanie dla Młodych. Są to jednak dwa różne programy, działające na podstawie dwóch różnych ustaw. Refinansowanie kredytu RnS nie oznacza konieczności zwrotu odsetek.

Czy mogę refinansować kredyt Rodzina na Swoim i zatrzymać dopłatę?

Niestety nie ma możliwości refinansowania kredytu RnS do innego banku i zachowania dopłat. Nawet jeśli bank, do którego chciałbyś przenieść kredyt, również brał udział w programie Rodzina na Swoim. W momencie refinansowania zamieniasz kredyt z dopłatami na kredyt standardowy. Raty będą w standardowej wysokości, bez dofinansowania. Niemniej taka operacja może być opłacalna. Kwestia dokonania odpowiednich wyliczeń.

Czy refinansowanie kredytu Rodzina na Swoim może być nieopłacalne?

Refinansowanie kredytu RnS można zrealizować w każdym momencie. Opłacalność należy wyliczać dla każdego przypadku indywidualnie. Nie ma jednej uniwersalnej recepty dla wszystkich. Coś co jest dobre dla jednego kredytobiorcy może być złe dla innego. Najgorsze co można zrobić to kierować się opinią innych bez kalkulacji własnego przypadku. Rozumiem że dla wielu osób kredyt hipoteczny i matematyka to nie są najbardziej pasjonujące kwestie na świecie. Jednocześnie wiem, że błędne decyzje odpracowuje się znacznie dłużej niż poświęcenie kilku, kilkunastu godzin na analizę swoich spraw finansowych.

Jakie są koszty kredytu refinansowego Rodzina na Swoim?

Refinansowanie kredytu Rodzina na Swoim nie wiąże się ze specjalnymi kosztami. Przynajmniej, tak jest zazwyczaj. To nie jest kredyt zabezpieczony jakimiś specjalnymi obwarowaniami. W trakcie refinansowania warto zwrócić uwagę kilka potencjalnych kosztów jakie mogą Ciebie w tej sytuacji spotkać. Głównie z nich to:

Prowizja za wcześniejszą spłatę

Najczęściej to koszt 2-3% pozostałego salda kredytu do spłaty. Zazwyczaj występuje przez pierwsze 3-5 lat okresu kredytowania. Dla większości kredytobiorców zatem jest lub zaraz będzie to problem przeszłości.

Prowizja za udzielenie kredytu refinansowego

Oferty kredytów refinansowych zazwyczaj w standardzie mają prowizję za udzielenie 0%. Może się tak jednak zdarzyć, że będzie na rynku oferta z super niską marżą i prowizją. Taka operacja również może być opłacalna, tylko że realne korzyści odczujesz dopiero po pewnym czasie. W każdej sytuacji trzeba skalkulować koszty i ocenić zasadność refinansowania kredytu RnS w takiej a nie innej formie.

Wycena nieruchomości

Każdy bank musi wykonać oszacowanie wartości nieruchomości, by móc wyznaczyć poziom zabezpieczenia kredytu. Wartość nieruchomości jest zmienna w czasie. Dla kredytów refinansowych bardzo często banki oferują darmową wycenę. Czasem jednak trzeba będzie ponieść ten koszt z własnej kieszeni. Koszt wykonania wyceny dla mieszkań to ok. 400 PLN, dla domów ok.700 PLN.

4. Opłaty wieczystoksięgowe

Zmiana banku będzie wymagała zmian w księdze wieczystej nieruchomości. Trzeba będzie wykreślić “starą hipotekę” co kosztuje 100 PLN oraz wpisać nowy bank co kosztuje 200 PLN.

Ubezpieczenie pomostowe

Do czasu wpisu do księgi wieczystej nowej hipoteki oraz wykreślenia “starej hipoteki” Twoje oprocentowanie będzie podwyższone z tytułu ubezpieczenia pomostowego. Najczęściej spotykana stawka to okolice 1p.p (1% potocznie).

Dokumenty do refinansowania kredytu RnS

Każdy kredyt hipoteczny jest nieodłącznie związany z koniecznością dostarczenia precyzyjnej dokumenty. Tak będzie również w przypadku refinansowania kredytu Rodzina na Swoim. Dokumentacja nie odbiega w żadnym wypadku od standardowego kredytu refinansowego. Razem z wnioskiem trzeba będzie złożyć:

- dowód osobisty,

- dokumenty finansowe (w zależności od tytułu uzyskiwanego dochodu),

- dokumenty nieruchomości (podstawa nabycia nieruchomości),

- umowa kredytowa wraz z harmonogramem,

- zaświadczenie o kredycie.

Zaświadczenie do zmiany banku

Chwilę chciałbym zatrzymać się na zaświadczeniu o kredycie, gdyż jest to dokument, który nie ma jednej uniwersalnej treści. Zdarza się, że bank wystawiający nie uwzględnia w nim wszystkich istotnych danych. Prawidłowe zaświadczenie do refinansowania kredytu Rodzina na Swoim powinno zawierać:

- dane osobowe kredytobiorcy,

- datę udzielenia kredytu,

- wysokość pozostałego kapitału,

- odsetki naliczone od dnia ostatniej spłaty do dnia wystawienia zaświadczenia,

- prowizję za wcześniejszą spłatę,

- rachunku technicznego poprzez który ma zostać przeprowadzona spłata dotychczasowego kredytu,

- deklarację wydania dokumentów do zwolnienia hipoteki po spłacie kredytu.

Powyższe jest absolutnym minimum, by bank refinansujący miał wszystkie niezbędne informacje do przeprowadzenia transakcji. Zlecając wykonanie zaświadczenia warto zwrócić uwagę pracownikowi przyjmującego zlecenie na wszystkie powyższe punktu. Pracownik w oddziale niekoniecznie musi znać specyfikę kredytu hipotecznego. Zatem niekoniecznie musi znać niuanse refinansowania. Dla zachowania pewności proponuję by wszystkie zlecenia były zlecane na papierze i podpisane przez osobę, która to zlecenie przyjmuje.

Podsumowanie

Refinansowanie kredytu Rodzina na Swoim musi być dokładnie skalkulowane. Może wspomóc nas, by uzyskać lepsze warunki cenowe, uzyskać dodatkową gotówkę, zrezygnować ze współpracy z obecnym bankiem. Sama operacja nie jest trudna. Zaliczam ją do standardowych. Dokumentacja niezbędna do złożenia wniosku nie jest specjalnie wymagająca. Kredyt hipoteczny to taki produkt, wokół którego czasem trzeba się „zakręcić”, gdyż na ewentualnym wykorzystaniu możliwości rynkowych można coś ugrać. Warto na bieżąco sprawdzać swoją sytuację i odpowiednio reagować. Jeśli korzystałeś z pomocy doradcy kredytowego – odezwij się do niego z pytaniem czy można coś polepszyć.

Zapraszam do komentowania

Jeśli masz jakiekolwiek pytania, uwagi lub wątpliwości dotyczące tematu “Czy refinansowanie kredytu Rodzina na Swoim jest opłacalne” odezwij się w komentarzu. Chętnie pomogę :)