Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Kredyty hipoteczne

7 min. czytania

01-07-2025

9 min. czytania

Kredyt hipoteczny to obecnie nie tylko wybór między bankiem, okresem kredytowania, wysokością, ale też rodzajem oprocentowania. Pewnie słyszałeś dywagacje wśród znajomych: „stałe czy zmienne”, „zmienne czy stałe”, „teraz oprocentowanie będzie tylko spadać”, „Tylko stałe. Nie kuś losu, nie wiadomo czy nie podwyższą, oglądałem wiadomości w telewizji”. Swoją decyzję musisz podjąć bardzo świadomie, gdyż będzie miała ona wpływ na Twoje finanse przez długie lata.

Kredyt hipoteczny ze zmiennym oprocentowaniem to taki, w którym wysokość Twojej raty może zmieniać się w czasie. Oprocentowanie kredytu jest powiązane ze stopami procentowymi ustalanymi przez Radę Polityki Pieniężnej (RPP). Gdy stopy rosną – rośnie też Twoje oprocentowanie i rata. Z kolei, gdy spadają, to rata kredytu maleje. Oznacza to, że Twoje miesięczne zobowiązanie jest uzależnione od sytuacji na rynku i decyzji RPP.

Wybór finansowania z ratą zmienną może być opłacalny przy niskich stopach procentowych, ale niesie ono ryzyko wzrostu kosztów, gdy stopy pójdą w górę. Jeśli chcesz uniknąć błędów i dobrać najlepszy kredyt na rynku — skontaktuj się ze mną. Jako ekspert kredytowy przeprowadzę Cię przez cały proces, od wyboru oferty do podpisania umowy.

I tak, kredyty hipoteczne oparte na zmiennej stopie oprocentowania składają się z dwóch głównych elementów: wskaźnika referencyjnego WIBOR oraz marży banku. To właśnie suma tych wartości decyduje o oprocentowaniu Twojej hipoteki.

W umowach kredytowych banki najczęściej stosują stawki: WIBOR 1M, WIBOR 3M lub WIBOR 6M. Oznacza to, że wysokość oprocentowania będzie aktualizowana co 1, 3 lub 6 miesięcy – w zależności od tego, jaki wskaźnik został przyjęty w umowie. WIBOR jest rynkowym parametrem, który odzwierciedla koszt pożyczania pieniędzy między bankami i pośrednio zależy od wysokości stóp procentowych ustalanych przez RPP.

„Aktualnie WIBOR, w zależności od stawki (1M/3M/6M/1Y), mieści się w przedziale 4,85–5,36%. Wielu analityków w niedalekiej przyszłości, spodziewa się obniżek stóp procentowych. Już teraz inflacja spadła do ok. 4%, więc cel inflacyjny jest blisko. W gospodarce wciąż jednak widoczne są czynniki proinflacyjne: dynamiczny wzrost PKB, trudności w prognozowaniu cen energii, silna presja popytowa oraz nie do końca zrównoważona polityka fiskalna.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

A jeśli chcesz być na bieżąco z rynkiem hipotecznym, obserwuj mój osobny wpis: Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego. Gdy pojawią się najnowsze dane od RPP, omawiam je i tłumaczę, jak to wpłynie na kredyty mieszkaniowe w Polsce.

Marża banku to stały składnik oprocentowania zmiennego, ustalany indywidualnie dla każdej umowy kredytowej. Jej wysokość zależy m.in. od:

Im wyższa marża, tym wyższe oprocentowanie kredytu, rata miesięczna i całkowity koszt zobowiązania.

W Polsce banki są zobowiązane przez KNF (Komisję Nadzoru Finansowego) do oferowania kredytów hipotecznych z okresowo stałym oprocentowaniem – zazwyczaj na co najmniej 5 lat. Po upływie tego okresu instytucja zaproponuje jego nową stawkę, dopasowaną do aktualnej sytuacji rynkowej. Jeśli nie zdecydujesz się na nią, Twój kredyt przechodzi na oprocentowanie zmienne zapisane w umowie.

Warto wiedzieć, że oprocentowanie stałe nie jest rozdzielane na WIBOR i marżę banku – to jedna wspólna stawka ustalana na dany okres. Wyjątek stanowi PKO BP, które dla uproszczenia stosuje nazwę WIBOR 5-letni przy ofertach stałoprocentowych.

Dlaczego warto rozważyć oprocentowanie stałe? Bo jest ono gwarantem bezpieczeństwa: Twoja rata nie wzrośnie nawet wtedy, gdy stopy procentowe pójdą w górę. To dobre rozwiązanie dla osób, które chcą uniknąć ryzyka wzrostu kosztów kredytu w przyszłości.

Przyjrzyjmy się, jak wygląda rata kredytu hipotecznego przy stałym i zmiennym oprocentowaniu na przykładzie różnych kwot kredytu (przy założeniu okresu kredytowania 25 lat).

| Kwota kredytu | Rata stała (6% nominalnie) | Rata zmienna (7,0% nominalnie) |

| 300 000 zł | ok. 1 933 zł | ok. 2 120 zł |

| 450 000 zł | ok. 2 899 zł | ok. 3 180 zł |

| 600 000 zł | ok. ok. 3 866 zł | ok. 4 241 zł |

*Jak widzisz, przy 25 latach rata stała 6% jest niższa niż zmienna 7% o ok. 10%–11%, w zależności od kwoty. Wyliczenia czysto matematyczne: bez żadnych dodatkowych kosztów, jak marża czy ubezpieczenie.

W tym przykładzie przyjmuję:

Aby rata zmienna była zbliżona do stałej, WIBOR musiałby spaść o 1 punkt procentowy – do poziomu około 4%.

Jeśli jednak różnica w oprocentowaniu (1 p.p. na niekorzyść zmiennego) utrzyma się przez rok, kredytobiorca płaci przez ten czas wyraźnie wyższą ratę. Potem, nawet jeśli WIBOR spadnie, potrzeba kolejnych około 2 lat niższego oprocentowania, by „odrobić” wcześniejsze nadpłaty.

Dzisiejszy WIBOR to około 5%, a prognozy mówią o możliwym spadku w stronę 3,5% w dłuższym okresie. Jeśli to się ziści, oprocentowanie zmienne spadnie do około 5,5% (3,5% WIBOR + 2% marży), będzie więc nieco niższe niż oprocentowanie stałe (6%).

Wybierając stałe oprocentowanie, zyskujesz spokój i przewidywalność kosztów, zwłaszcza na czas, gdy stopy procentowe są jeszcze wysokie. A w momencie, gdy oprocentowanie zmienne faktycznie spadnie, możesz rozważyć refinansowanie kredytu i przejść na lepsze warunki. Takie rozwiązanie daje elastyczność bez ryzyka nadpłacania w okresie wysokich stóp.

Co ważne, całą procedurą refinansowania mogę się zająć za Ciebie. Nie ponosisz za to żadnych dodatkowych kosztów, dopilnuję wszystkich formalności i pomogę znaleźć Ci najkorzystniejszą ofertę.

Nie ma jednej dobrej odpowiedzi na to pytanie. Każda decyzja kredytowa jest indywidualna i jej sensowność oceniamy dopiero po czasie. Dziś trudno przewidzieć, jak dokładnie będą wyglądać stopy procentowe za rok czy dwa. Gospodarka potrafi zaskoczyć, a prognozy nie zawsze się sprawdzają.

Pewne jest jedno: nie ma rozwiązań idealnych dla wszystkich. Wybór oprocentowania zależy od Twojej sytuacji finansowej, planów i podejścia do ryzyka.

Co warto przemyśleć przed wyborem?

Poniżej znajdziesz moje praktyczne podpowiedzi, które pomogą Ci spojrzeć na ten temat szerzej.

„Osobiście jestem zwolennikiem oprocentowania stałego. Moim zdaniem lepiej mieć kredyt hipoteczny z ratą, która jest niższa i przede wszystkim stabilna. Pamiętajmy, że jest to zwykle zobowiązanie na kilkaset tysięcy złotych i ryzyko gwałtownego wzrostu raty jest w tym przypadku naprawdę kosztowne. Wybierając oprocentowanie zmienne, niewiele można zyskać, a sporo stracić. Jeśli rynkowe oprocentowanie faktycznie spadnie, wtedy bez wahania skorzystam z możliwości refinansowania kredytu i przejścia na lepsze warunki. Nie jesteśmy w stanie przewidzieć, jak rozwiną się wydarzenia gospodarcze czy geopolityczne, które mają ogromny wpływ na wysokość raty. Dlatego zaciągając kredyt hipoteczny warto być elastycznym i przygotowanym na różne scenariusze. Ja wybieram bezpieczeństwo dziś, z założeniem, że jeśli pojawi się lepsza okazja – zmienię bank i dostosuję kredyt do nowych warunków.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Chciałbym podzielić się moim własnym doświadczeniem związanym z wyborem oprocentowania kredytu hipotecznego. Myślę, że to może być wartościowy punkt odniesienia dla osób, które dziś zastanawiają się, co zrobić i jaką decyzję podjąć.

Pierwszy kredyt hipoteczny zaciągnąłem w 2012 roku w BNP Paribas, z oprocentowaniem zmiennym. Wtedy banki nie oferowały innych opcji. Obserwując rynek, widząc kilkuletni wzrost gospodarczy i rosnącą inflację (odchodzącą od celu RPP, czyli 2,5% +/- 1 p.p.), w 2019 roku postanowiłem zmienić bank i rodzaj oprocentowania.

Przeniosłem kredyt do ING Banku Śląskiego i przeszedłem na oprocentowanie stałe. W BNP miałem oprocentowanie około 2,8% (WIBOR 3M 1,7% + marża 1,1%), a ING zaproponował mi 3,5% na stałe. Na pierwszy rzut oka zmiana wyglądała na mniej korzystną, ale z perspektywy czasu był to świetny ruch – wzrosty stóp procentowych mnie nie dotyczą.

W tym samym czasie (2019 r.) wziąłem drugi kredyt hipoteczny również z oprocentowaniem stałym. Na starcie łączna kwota moich kredytów wynosiła ok. 1 050 000 zł, a raty miesięczne razem około 5,5 tys. zł.

Gdybym wtedy nie przeszedł na stałe oprocentowanie, dziś sięgnęłyby ok. 12 tys. zł miesięcznie.

Dzięki decyzji o stałej stopie zaoszczędziłem ok. 70 tys. zł rocznie, a w moim portfelu zostało łącznie około 300 tys. zł.

Podsumowując, z perspektywy czasu uważam, że wybór oprocentowania stałego był jedną z najlepszych decyzji finansowych, jakie podjąłem. Dała mi ona spokój, przewidywalność kosztów oraz realne oszczędności idące w setki tysięcy złotych.

W okolicach wakacji 2024 roku zakończył mi się 5-letni okres oprocentowania stałego w obu kredytach hipotecznych. Co zrobiłem?

Co ważne, w tej chwili płacę mniej, niż płaciłbym przy oprocentowaniu zmiennym i trzymam się zasady „lepszy wróbel w garści niż gołąb na dachu”.

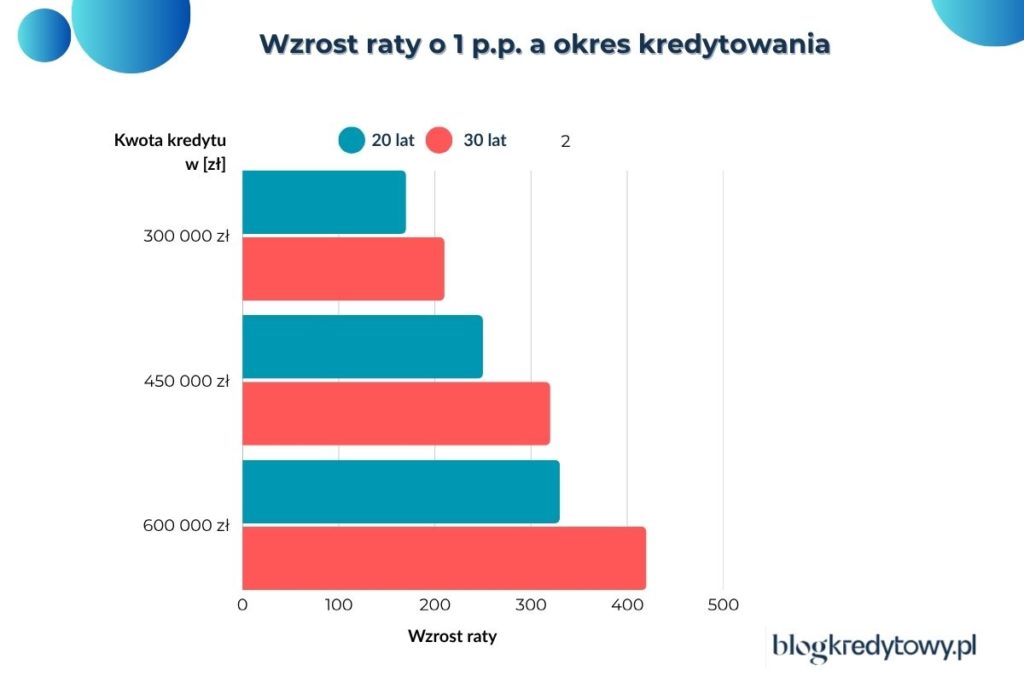

Im dłuższy okres kredytowania, tym zawartość kapitału w racie jest mniejsza, a zawartość odsetek większa. Uważam zatem, iż długość okresu kredytowania niejako może wpływać na zasadność wyboru rodzaju oprocentowania. Im mniej odsetek, tym mniejsze oddziaływanie stopy procentowej na ratę i odsetki całkowite.

Jeśli chcesz zaciągnąć kredyt hipoteczny na krótszy okres kredytowania, możesz rozważyć mocniej oprocentowanie zmienne. Jeśli interesujesz się dłuższym okresem kredytowania, to wtedy wybierz kredyt oparty na okresowo stałym oprocentowaniu.

*Oto dokładna tabela pokazująca wpływ okresu kredytowania na wysokość raty i całkowite odsetki dla oprocentowania stałego 6% i zmiennego 7%: dla kwot 300 000 zł, 450 000 zł i 600 000 zł.

| Kwota kredytu | Okres spłaty | Rata stała (6%) | Odsetki przy racie stałej | Rata zmienna (7%) | Odsetki przy racie zmiennej |

| 300 000 zł | 15 lat | ok. 2 532 zł | ok. 156 zł | ok. 2 697 zł | ok. 185 zł |

| 300 000 zł | 20 lat | ok. 2 150 zł | ok. 216 zł | ok. 2 326 zł | ok. 258 zł |

| 300 000 zł | 30 lat | ok. 1 799 zł | ok. 348 zł | ok. 1 996 zł | ok. 419 zł |

| 450 000 zł | 15 lat | ok. 3 797 zł | ok. 234 zł | ok. 4 045 zł | ok. 279 zł |

| 450 000 zł | 20 lat | ok. 3 224 zł | ok. 324 zł | ok. 3 489 zł | ok. 388 zł |

| 450 000 zł | 30 lat | ok. 2 698 zł | ok. 522 zł | ok. 2 994 zł | ok. 628 zł |

| 600 000 zł | 15 lat | ok. 5 063 zł | ok. 312 zł | ok. 5 393 zł | ok. 371 zł |

| 600 000 zł | 20 lat | ok. 4 299 zł | ok. 432 zł | ok. 4 652 zł | ok. 517 zł |

| 600 000 zł | 30 lat | ok. 3 597 zł | ok. 696 zł | ok. 3 992 zł | ok. 838 zł |

Im dłuższy okres kredytowania, tym większy udział odsetek w racie kredytu, a mniejszy udział kapitału. To oznacza, że przy długich kredytach zmiany stóp procentowych mocniej wpływają na wysokość Twojej raty i całkowity koszt kredytu. Przykładowo, jeśli zamierzasz zaciągnąć hipotekę, np. powyżej 1 mln zł, to ja osobiście podchodziłbym do tego bardzo ostrożnie. Większe zobowiązanie, to wyższe ryzyko. W tym wypadku wybrałbym stałe oprocentowanie.

Tabelka: wzrost raty a okres kredytowania

| Kwota kredytu | Wzrost stopy o 1 p.p. (rata dla 20 lat) | Wzrost stopy o 1 p.p. (rata dla 30 lat) |

| 300 000 zł | + ok. 170 zł | + ok. 210 zł |

| 450 000 zł | + ok. 250 zł | +ok. 320 zł |

| 600 000 zł | + ok. 330 zł | + ok. 420 zł |

Jeśli chcesz mieć pewność, że dobrze dobierzesz okres kredytowania i rodzaj oprocentowania, napisz do mnie. Bez żadnych kosztów przeanalizuję Twoją sytuację i pomogę znaleźć najkorzystniejsze na ten moment rozwiązanie.

Kredyty hipoteczne zaciągają osoby w różnym wieku i o różnym statusie materialnym: od młodych, przez osoby w średnim wieku, po emerytów. Różny jest też poziom ich dochodów: od minimalnego wynagrodzenia, przez średnią krajową, po osoby zarabiające kilkadziesiąt tysięcy złotych miesięcznie.

Dlatego moim zdaniem zdolność kredytowa i relacja raty do dochodu powinny mieć wpływ na wybór rodzaju oprocentowania. Jeśli Twoja rata jest blisko granicy możliwości finansowych, bezpieczniejszym rozwiązaniem może być oprocentowanie stałe. Wówczas wzrost stóp procentowych nie odbije się tak mocno na Twoim domowym budżecie.

Jeśli natomiast Twoje dochody pozwalają na swobodniejsze zarządzanie finansami i masz nadwyżki, rozważ oprocentowanie zmienne. W razie wzrostu rat nadal powinieneś być w stanie spokojnie regulować swoje zobowiązania.

Budowa domu

10 min. czytania

Budowa domu

5 min. czytania

Budowa domu

7 min. czytania

Każdy bank ma obowiązek przedstawić w umowie kredytu hipotecznego całkowity koszt kredytu. To ważny wskaźnik, który pozwala porównywać między sobą oferty. Pamiętaj jednak, że sama ta wartość nie wystarczy. Kluczowe jest także to, jak bank prezentuje swoją ofertę i jakie przyjmuje założenia do swoich wyliczeń. Bez zrozumienia tych szczegółów łatwo o błędne wnioski.

| Bank | Marża banku | Całkowity koszt kredytu | Szczegóły oferty |

| ING Bank Śląski | 1,85% | 1 179 219 zł | ING zakłada, że oprocentowanie stałe 6% obowiązuje przez cały okres kredytowania, choć w praktyce po 5 latach następuje zmiana oprocentowania. |

| PKO BP | 1,65% | 1 255 455 zł | PKO BP dzieli harmonogram: pierwsze 5 lat stałe oprocentowanie, kolejne lata według stawki WIBOR + marża (liczone na dzień wyliczenia). *Co ciekawe kredyt w PKO BP jest realnie tańszy, choć całkowity koszt kredytu wskazuje na coś zupełnie innego. |

Wcześniejsza spłata kredytu (czyli spłata całości lub części zobowiązania przed terminem zapisanym w umowie) to popularny sposób na obniżenie kosztów finansowania. Możesz zdecydować się na tę opcję, jeśli np. uzyskasz dodatkowe środki, sprzedasz nieruchomość albo po prostu chcesz szybciej pozbyć się zobowiązania.

Jak wygląda wcześniejsza spłata w zależności od rodzaju oprocentowania?

Przy stałym oprocentowaniu bank może pobierać prowizję za wcześniejszą spłatę przez cały okres obowiązywania stałej stopy (zgodnie z ustawą o kredycie hipotecznym i nadzorze nad pośrednikami). Co ważne, ustawa nie określa maksymalnej wysokości tej prowizji.

W praktyce jednak większość kredytodawców nie pobiera tutaj opłat za wcześniejszą spłatę, chociaż warto to dokładnie sprawdzić w ofercie konkretnego banku.

W przypadku zmiennej stopy oprocentowania instytucja może naliczyć prowizję za wcześniejszą spłatę tylko przez pierwsze 3 lata od zawarcia umowy (maksymalnie 3% od nadpłacanej kwoty). Po tym okresie wcześniejsza spłata musi być bezpłatna.

W praktyce większość banków i tutaj rezygnuje z pobierania prowizji, choć nieco rzadziej niż w przypadku kredytów ze stałym oprocentowaniem.

Jeśli masz wolne środki, to warto nadpłacać kredyt hipoteczny. Dzięki temu szybciej spłacisz dług i zapłacisz mniej odsetek. Zanim do tego przystąpisz, sprawdź tylko, czy Twój bank nie pobiera za to dodatkowych opłat i jakie są zasady nadpłat w Twojej umowie kredytowej.

Zdolność kredytowa to ocena Twoich możliwości spłaty kredytu wraz z odsetkami w ustalonym czasie. Bank analizuje Twoją sytuację finansową i na tej podstawie określa, ile możesz pożyczyć i na jakich warunkach się to odbędzie (oprocentowanie, okres kredytowania oraz wysokość rat).

Co bierze pod uwagę?

Miej na uwadze to, że zdolność kredytowa to tylko jeden ze wskaźników, który bank lub instytucja finansowa ocenia przy udzielaniu kredytu. W przypadku hipotek mogą one również sprawdzić historię kredytową klienta, a także wartość nieruchomości, na którą zostanie zaciągnięte zobowiązanie.

Zgodnie z zaleceniami KNF, przy kredytach hipotecznych z oprocentowaniem stałym banki powinny liczyć zdolność kredytową z dodatkowym buforem bezpieczeństwa na poziomie 2,5 p.p. Oznacza to, że do nominalnego oprocentowania dolicza sobie 2,5 punktu procentowego, aby sprawdzić, czy poradzisz sobie z ewentualnym wzrostem kosztów w przyszłości.

W przypadku oprocentowania zmiennego bufor powinien wynosić 5 p.p. – bank dolicza go do sumy WIBOR + marża. W teorii oznacza to, że kredyty ze zmienną stopą powinny być trudniej dostępne ze względu na większe ryzyko zmian stóp procentowych i wyższy poziom bufora.

Natomiast w praktyce większość kredytodawców nie stosuje w pełni tych zaleceń KNF i często zdolność kredytowa liczona jest w ten sam sposób dla obydwu opcji oprocentowania.

Tak – oprocentowanie stałe najczęściej oznacza delikatnie wyższą zdolność kredytową niż zmienne. Dlaczego?

Przy zmiennym oprocentowaniu banki przyjmują do wyliczeń wyższą ratę, ze względu na konieczność zachowania buforu. Nie jest tak w każdej instytucji, w części z nich zdolność jest liczona w ten sam sposób.

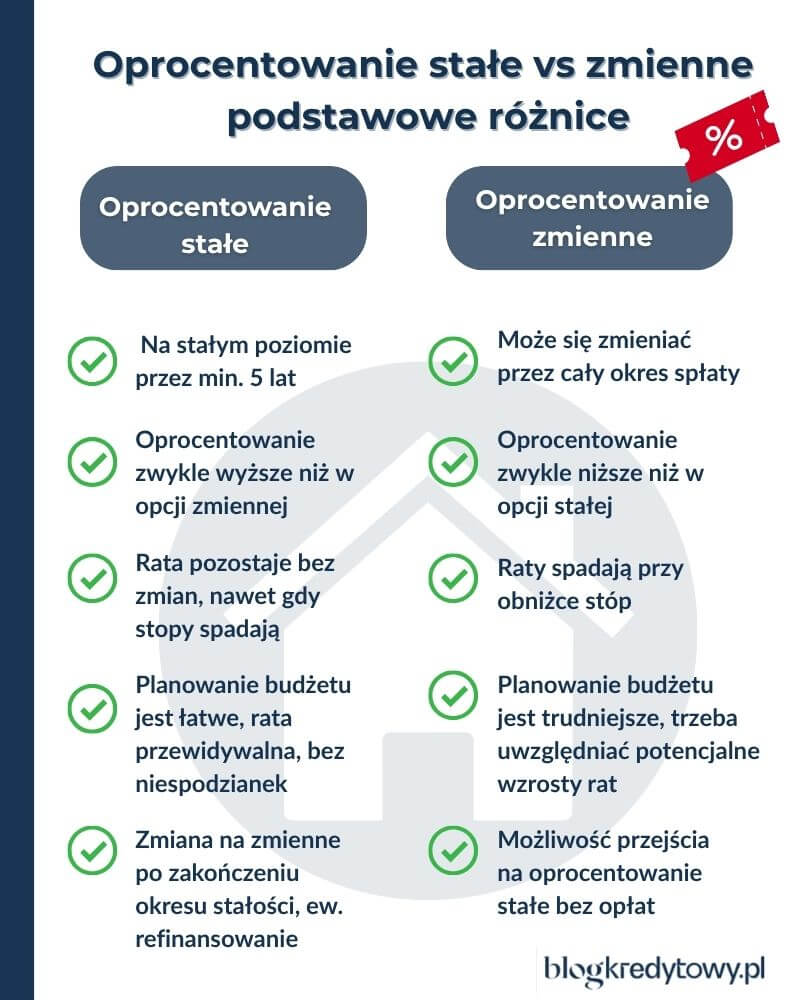

Oprocentowanie kredytu hipotecznego może być ustalone na stałym lub zmiennym poziomie. To, jaką opcję wybierzesz, ma duże znaczenie, szczególnie teraz, gdy stopy procentowe rosną lub spadają. Jak działa każdy z tych wariantów?

Przy tym parametrze rata kredytu jest niezmienna przez okres, na który podpisujesz umowę (najczęściej 5 lat). Nie zmieni się ona bez względu na to, czy stopy procentowe wzrosną, czy spadną.

Zgodnie z zaleceniami KNF nie ma możliwości zmiany kredytu ze stałą stopą na kredyt ze zmiennym oprocentowaniem w ramach tego samego banku. Zmiana może nastąpić tylko poprzez przeniesienie kredytu do innego banku, czyli tzw. refinansowanie.

Przy zmiennym oprocentowaniu rata kredytu jest bezpośrednio uzależniona od stóp procentowych (np. WIBOR + marża banku).

Nie ma tu żadnego górnego limitu wzrostu raty, co oznacza, że Twoje miesięczne zobowiązanie może sporo wzrosnąć.

Dobrym przykładem jest sytuacja kredytobiorców, którzy zaciągnęli kredyty przed wrześniem 2021 roku. Przez lata korzystali z niskich stóp procentowych i niskich rat. Gdy inflacja zaczęła gwałtownie rosnąć, RPP podniosła stopy procentowe, a WIBOR poszedł w górę. Efekt? Rata kredytu poszła w górę w niektórych przypadkach dwukrotnie! Np. z 2 tys. zł miesięcznie w sierpniu 2021 r. do około 4 tys. zł rok później.

Dodatkowo warto pamiętać, że im niższe oprocentowanie, tym szybciej spłacasz kapitał, a wolniej narastają odsetki.

Dokonujesz tego już na etapie wniosku kredytowego, zaznaczając odpowiedni checkbox na formularzu. Jeśli w trakcie analizy kredytowej zmienisz zdanie, całą procedurę wnioskowania zaczynasz od początku.

Jak dać sobie więcej czasu na decyzję?

Dobrym rozwiązaniem jest złożenie wniosków do kilku banków, np. dwóch z oprocentowaniem stałym i dwóch ze zmiennym. Dzięki temu nie zamykasz sobie drogi wyboru i możesz lepiej dopasować finansowanie do aktualnej sytuacji rynkowej, gdy przyjdzie czas na podpisanie umowy. Z doświadczenia wiem, że osoby, które na początku planowały kredyt ze zmiennym oprocentowaniem, często zmieniają zdanie tuż przed podpisaniem umowy, gdy spojrzą na liczby i idące z tym potencjalne ryzyka.

Często, gdy tłumaczę wady i zalety oprocentowania kredytu hipotecznego, posługuję się analogią do inwestowania. Wyobraź sobie, że masz 500 tys. zł oszczędności i zastanawiasz się, jak je ulokować. Upraszczając: masz do wyboru lokatę (bezpieczną, z przewidywalnym zyskiem) albo akcje (ryzykowne, o potencjale dużych zysków, ale i strat).

Czy bez wahania włożyłbyś te środki w akcje? Czy wizja straty 30%, 40%, a może 50% kapitału pozwoliłaby Ci spokojnie spać? Ponad 70% dorosłych Polaków przyznaje, że nie ma wiedzy o inwestowaniu. Dlaczego więc tak łatwo wybierają kredyt ze zmiennym oprocentowaniem, który przy wzroście stóp procentowych może przynieść równie dotkliwe straty, jak nietrafiona inwestycja? Tylko dlatego, że ktoś powiedział, że stopy „na pewno będą spadać”? W 2021 roku nikt nie mówił, że raty kredytów wzrosną dwukrotnie. A jednak tak się stało.

Kredyt hipoteczny ze stałym oprocentowaniem to jak ulokowanie kapitału na lokacie. Masz spokój i przewidywalność, bez nagłych wzrostów kosztów. W mojej opinii, jeśli nie masz dużej wiedzy ekonomicznej ani doświadczenia w ocenie ryzyka, lepiej unikać finansowych decyzji obarczonych wysoką niepewnością.

Podpisując umowę kredytową, musisz od razu zdecydować, czy wybierasz oprocentowanie stałe, czy zmienne. Czy da się to potem zmienić?

Jeśli masz kredyt ze zmiennym oprocentowaniem, możesz w trakcie spłaty przejść na oprocentowanie stałe, nawet w ramach tego samego banku. To prawo przysługuje Ci przez cały okres kredytowania. Takie rozwiązanie pozwala zabezpieczyć się przed wzrostem stóp procentowych.

Jeśli masz kredyt ze stałym oprocentowaniem, sytuacja wygląda inaczej. Zgodnie z decyzją KNF, w ramach tej samej umowy nie możesz przejść na zmienne oprocentowanie przed końcem okresu obowiązywania stałej stopy (najczęściej 5 lat).

Jeśli chcesz zmienić kredyt ze stałego oprocentowania na zmienne, masz dwie opcje:

a) poczekać do końca 5-letniego okresu stałej stopy;

b) refinansować kredyt w innym banku, który zaproponuje Ci zmienne oprocentowanie lub nowe warunki stałego oprocentowania.

W skrócie: Ze zmiennego na stałe — tak, w dowolnym momencie. Ze stałego na zmienne – tylko po zakończeniu okresu stałej stopy lub poprzez refinansowanie w innym banku.

Zmiana oprocentowania na stałe powinna być podyktowana kilkoma kluczowymi czynnikami, jak:

Po pierwsze, gdy spodziewasz się, że stopy procentowe będą rosnąć. Wówczas stałe oprocentowanie pozwala zabezpieczyć się przed wzrostem rat i lepiej planować budżet. I po drugie, gdy cenisz stabilność kosztów i chcesz dokładnie wiedzieć, ile zapłacisz co miesiąc przez najbliższe lata.

Co trzeba wziąć pod uwagę?

✅ Oprocentowanie stałe zazwyczaj jest nieco wyższe niż zmienne: bank uwzględnia w tym cenę ryzyka zmian stóp procentowych. To oznacza, że rata może wzrosnąć w momencie zmiany.

✅ Przejście na stałe oprocentowanie opłaca się wtedy, gdy perspektywy rynku wskazują na dalsze podwyżki stóp, a Ty chcesz uniknąć nieprzyjemnych niespodzianek w domowym budżecie.

W skrócie: Zmiana oprocentowania powinna być decyzją przemyślaną, warto ją oprzeć na analizie własnej sytuacji i prognoz rynkowych. Przyda się także konsultacja z doradcą finansowym lub specjalistą z banku, aby uzyskać dokładne informacje i poradę na temat potencjalnych kosztów i korzyści, wynikających z tego kroku.

Każda sytuacja jest inna. Co innego, gdy w gospodarstwie domowym macie 15 tys. zł dochodu i pożyczacie 250 tys. zł, a co innego, gdy planujesz zaciągnąć kredyt na 1 milion zł. Oprocentowanie powinno być dopasowane do Twoich realnych możliwości finansowych i planów.

Każdy z nas zna „ekspertów” od wszystkiego: od szczepionek, przez geopolitykę, po stopy procentowe. Tymczasem oprocentowanie kredytu to bardziej złożona sprawa. Stopy ustala RPP, korzystając z analiz, modeli ekonometrycznych i danych z całej gospodarki. Tego nie da się sprowadzić do prostych porad w rozmowie przy kawie.

Oprocentowanie kredytu powinno być przede wszystkim stabilne i przewidywalne. Jeśli przy okazji okaże się tańsze — świetnie. Niestety wiele osób odwraca te priorytety, stawiając taniość na pierwszym miejscu, a stabilność na drugim.

Tak jak trudno kupić akcje idealnie na dołku giełdowym, tak samo nie da się idealnie wyczuć najniższego oprocentowania kredytu. Na szczęście hipoteka daje Ci przewagę. W przyszłości możesz skorygować swój wybór, np. zmieniając oprocentowanie albo dokonując refinansowania.

Prognozy ekonomiczne brzmią profesjonalnie, ale to tylko scenariusze. Pamiętasz 2021 rok? Nikt nie przewidział wtedy, że inflacja sięgnie 18%, a stopy procentowe wzrosną z 0,2% do 7,5%. Nikt nie przewidział, że w przeciągu roku raty kredytowe urosną ponad dwukrotnie.

Pamiętaj: bank, w którym bierzesz kredyt, nie jest na całe życie. Jeśli warunki oprocentowania się pogorszą, możesz go zmienić. Prowizja za wcześniejszą spłatę będzie dodatkowym kosztem zmiany instytucji, ale jeśli jest to krok korzystny dla Twojego portfela, to nie wahaj się go poczynić.

Refinansowanie kredytu hipotecznego polega na zamianie obecnego kredytu na nowy, zwykle z korzystniejszymi warunkami, np. z niższym oprocentowaniem, innym rodzajem stopy (stała zamiast zmiennej lub odwrotnie), dłuższym okresem spłaty czy niższymi kosztami dodatkowymi, np. warunkami ubezpieczenia nieruchomości.

To rozwiązanie może być opłacalne, gdy:

Refinansowanie wiąże się jednak z dodatkowymi opłatami (m.in. prowizja, notariusz, opłaty administracyjne), dlatego przed podjęciem finalnej decyzji warto dokładnie przeanalizować korzyści i koszty. W innych częściach wpisu znajdziesz szczegóły o tym, jak refinansowanie pomaga przy zmianie oprocentowania czy obniżeniu raty.

Od lat wielu kredytobiorców w Polsce przyzwyczaiło się do stabilnych lub malejących rat. Dopiero wzrost stóp procentowych od września 2021 roku pokazał, jak ważne jest świadome podejście do ryzyka stopy procentowej. I choć dzisiaj one spadają, temat wciąż pozostaje aktualny.

Dlatego decyzja o wyborze oprocentowania sprowadza się tak naprawdę do odpowiedzi na jedno pytanie: co jest dla Ciebie ważniejsze: spokój i przewidywalność czy możliwość zaoszczędzenia kosztem ryzyka?

I faktycznie na te pytanie nie ma jednej dobrej odpowiedzi. Wszystko zależy od Twojej sytuacji finansowej, planów na przyszłość i tego, jakie ryzyko jesteś w stanie udźwignąć na swoich barkach.

Czy zmienne oprocentowanie kredytu hipotecznego jest najlepsze dla wszystkich? Czy stałe oprocentowanie oznacza brak ryzyka? Czy warto brać oprocentowanie stałe w 2025 roku? Daj znać w komentarzu, Jak to wygląda Twoim zdaniem.

Nie ma jednej, uniwersalnej odpowiedzi. Decyzja ta jest zależna od kilku czynników: kwoty kredytu, zdolności kredytowej, okresu kredytowania czy też sytuacji ekonomicznej kraju.

W mojej opinii oprocentowanie zmienne jest dla osób z wiedzą ekonomiczną, odpowiednim zapasem zdolności kredytowej i umiejętnością reagowania na niekorzystne zdarzenia gospodarcze. Oprocentowanie zmienne można też rozważyć, kiedy jesteś pewny, że spadek stóp procentowych jest nieuchronny oraz większy, jak różnica dzieląca oprocentowanie stałe i zmienne.

Jeśli masz oprocentowanie stałe, Twoja rata się nie zmieni w przypadku spadków stopy procentowej. A jeśli masz oprocentowanie zmienne obniżka będzie zależna od kwoty kredytu, pozostałego okresu kredytowania i wysokości spadku stopy procentowej.

Tak, o ile Twój kredyt kosztuje Cię więcej, niż możesz zarobić na lokatach, obligacjach czy innych bezpiecznych formach inwestowania. Stała rata oznacza, że masz przewidywalny koszt długu. Jeśli oprocentowanie kredytu (np. 6%) jest wyższe niż oprocentowanie lokaty (np. 4%), to nadpłata daje Ci pewny zysk, bo każda nadpłacona złotówka zmniejsza odsetki, które musiałbyś zapłacić bankowi.

Możesz dokonać zmiany tylko w jedną stronę. Gdy masz oprocentowanie zmienne, możesz zawnioskować do banku o przejście na stałą stopę. Jeśli masz kredyt ze stałą stopą, nie możesz wrócić na oprocentowanie zmienne. Musisz poczekać, aż minie okres obowiązywania stałej stopy i kredyt samoistnie zostanie przekonwertowany na zmienne.

Nie, kredyt ze stałym oprocentowaniem nie zawsze jest droższy. To zależy od sytuacji na rynku i oczekiwań, co do stóp procentowych. Przykładowo, jeśli stopy procentowe rosną lub mają rosnąć – stałe oprocentowanie chroni Cię przed wzrostem rat i w dłuższym okresie może się okazać tańsze.

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.