Nieruchomości

19 kwietnia 2023

13

Czy interesuje Ciebie zakup mieszkania od dewelopera? Masz wrażenie, że jest to skomplikowana transakcja i brak Ci odpowiedniej wiedzy, żeby móc świadomie podjąć prawidłową decyzję? Jeśli tak, to dobrze trafiłeś. W poniższym artykule poruszę absolutnie każdy istotny aspekt zakupu nieruchomości na rynku pierwotnym przy pomocy kredytu. Liczę, że dzięki informacjom ode mnie będziesz mógł prawidłowo zdecydować o swojej inwestycji.

Przez kilka lat mieliśmy do czynienia z hossą na rynku deweloperskim. Rok 2017 przyniósł niesamowite wyniki w rozpoczętych budowach deweloperskich i sprzedaży nieruchomości. Ponadstandardowa sprzedaż trwała do 2022 roku, gdy zaczęły rosnąć stopy procentowe. Deweloperzy przez wiele lat byli jak „pączki w maśle”. Zdecydowanie rządziła podaż – sprzedawało się wszystko i wszędzie. Inwestycje „były rozbierane” we wczesnych stadiach zaawansowania, nierzadko już na etapie dziury w ziemi. Deweloperzy stawiali masę warunków, praktycznie nie musząc konkurować między sobą. Nabywca w takiej sytuacji był w gorszej pozycji. W wielu wypadkach musiał zgadzać się na zasady narzucone przez stronę sprzedającą. U wielu deweloperów takie zasady obowiązują nawet dziś, gdy popyt jest zdecydowanie mniejszy.

Spis treści

W dzisiejszym artykule „Zakup mieszkania od dewelopera na kredyt hipoteczny”:

- dowiesz się, jak sprawdzić dewelopera,

- poznasz cechy kredytu hipotecznego na zakup nieruchomości od dewelopera,

- wyjaśnię Ci, jak skredytować garaż, komórkę lokatorską i wykończenie nieruchomości,

- opiszę, jakie są wady i zalety nieruchomości z rynku pierwotnego,

- sprawdzisz, czy zapłacisz podatek, kupując nieruchomość od dewelopera.

Jestem “Pan deweloper” i co mi zrobisz?

Z częścią deweloperów jest tak, że do momentu podpisania umowy wszyscy się uśmiechają, proponują pyszną kawę, kreują tylko świetlaną przyszłość w nowej nieruchomości. Po podpisaniu umowy, w obliczu pojawienia się problemów, wszystko zmienia się diametralnie i zaczyna się wykazywanie praw i unikanie rozwiązywania problemów na korzyść konsumenta. Dlatego też przed podjęciem decyzji co do wyboru konkretnej nieruchomości, należy sprawdzić dewelopera na wielu płaszczyznach. Dzięki temu zminimalizujesz liczbę potencjalnych problemów do rozwiązania.

Jak sprawdzić dewelopera przed zakupem nieruchomości?

Poniżej znajdziesz listę czynności, jakie możesz wykonać, by zminimalizować ryzyko. Oczywiście nie jestem w stanie zapewnić, iż weryfikując wszystkie poniższe punkty, Twoja inwestycja jest w całkowicie pewna.

- Sprawdzenie bazy KRS, jeśli deweloper to spółka prawna. Z bazy KRS możesz dowiedzieć się kilku ciekawych rzeczy, m.in. wysokość kapitału zakładowego, skład właścicielski, informacje o ewentualnych problemach finansowych.

- Sprawdzenie bazy CEiDG, jeśli deweloper jest osobą fizyczną prowadzącą działalność gospodarczą.

- Sprawdzenie zaświadczeń ZUS i US o niezaleganiu z opłatami składek ubezpieczeniowych i podatków.

- Sprawdzenie opinii w Internecie. Oczywiście w Internecie mogą być prawdziwe i nieprawdziwe informacje kreowane przez nieuczciwą konkurencję lub klientów

- Sprawdzenie opinii mieszkańców, którzy zakupili mieszkanie w innej inwestycji od wybranego dewelopera, na temat jakości wykonania. Najlepiej, żeby to była inwestycja wybudowana kilka lat temu, by wady budowlane miały szansę wyjść po kilku latach użytkowania. Ważne też jest podejście dewelopera do usuwania wad budowlanych, bo tych uniknąć w 100% się zwyczajnie nie da.

- Sprawdzenie prospektu informacyjnego inwestycji.

- Zbadanie dokumentacji budowlanej, m.in. pozwolenia na budowę, księgi wieczystej, wypisu i wyrysu z rejestru gruntów, umowy rezerwacyjnej/przedwstępnej/deweloperskiej.

- Sprawdzenie, czy deweloper posiada certyfikat ISO. Deweloperzy posiadający ISO są cyklicznie sprawdzani przez zewnętrzny podmiot certyfikujący. Muszę trzymać się ściśle określonych standardów jakości.

- Sprawdzenie, czy deweloper sam buduje czy poprzez zlecanie budowy innym podmiotom. Budowa poprzez zlecanie innym podmiotom jest w opinii praktyków lepsza, gdyż deweloper będzie bardziej egzekwował prawidłowe wykonanie usługi od zewnętrznego podmiotu. W odniesieniu do swoich ekip stosowana jest raczej taryfa ulgowa. Wynika to z faktu, iż zewnętrznym podmiotom płaci się za wykonanie usługi. Swoim podmiotom płaci się za godzinę pracy.

Czy bank sprawdza dewelopera?

Analiza wniosku kredytowego to nie tylko badanie zdolności kredytowej i historii kredytowej. Analiza wniosku o kredyt hipoteczny na kupno mieszkania z rynku pierwotnego uwzględnia również sprawdzenie dewelopera. Bank weryfikuje różnego rodzaju bazy gospodarcze, doświadczenie, współpracę w inwestycjach w przeszłości, wyniki finansowe, umowę deweloperską, prospekt informacyjny i inne istotne kwestie. Niemniej bank udzielający kredytu hipotecznego nie bierze odpowiedzialności za ewentualne problemy z inwestycją. Jeśli deweloper upadnie lub będzie się ociągał z oddaniem inwestycji, bank nie będzie stroną. Cała odpowiedzialność spada na kredytobiorcę.

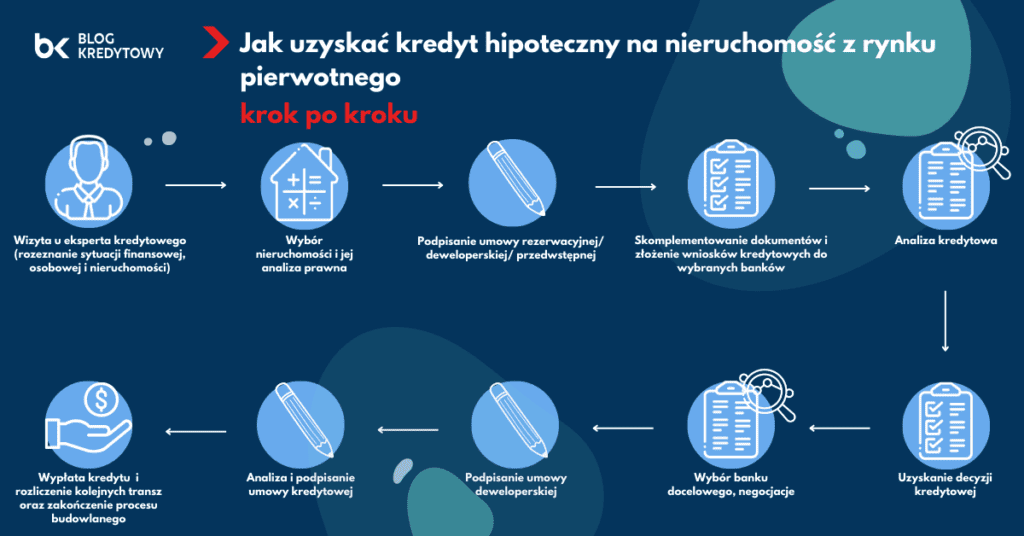

Zakup mieszkania od dewelopera -krok po kroku

Kupno mieszkania na rynku pierwotnym to wieloetapowy proces. Warto wiedzieć, jak się to odbywa krok po kroku, dzięki czemu nie będziesz niczym zaskoczony oraz będziesz mieć szansę na prawidłowe przygotowanie się do kolejnych działań. Poniżej znajdziesz taki właśnie szczegółowy opis związku z zakupem mieszkania od dewelopera.

Zadatek, zaliczka, opłata rezerwacyjna

Podpisanie umowy z deweloperem wymaga zazwyczaj wniesienia środków blokujących transakcję. Środki te mogą mieć różną formę prawną. Deweloperzy wymagają w większości kwot w zakresie 5% – 10%. Wartości wyższe powinny być dla Ciebie punktem do zastanowienia.

Zadatek – wady i zalety

Najbardziej skomplikowana forma wpłaty pieniędzy. W przypadku gdyby sprzedający nie podszedł do transakcji z własnej winy, musi stronie kupującej oddać dwukrotność wpłaconej kwoty. Gdyby kupujący nie przystąpili do transakcji z własnej winy, sprzedający ma prawo zatrzymać otrzymane pieniądze. Zdarza się w transakcjach uwzględnianie zadatku z klauzulą. Jest to zapis mówiący, iż w przypadku otrzymania trzech decyzji negatywnych (przykładowa liczba) zadatek jest zwracany.

Zaliczka

Środki są zwracane w każdym przypadku rezygnacji lub niemożności podejścia do dalszych etapów transakcji przez którąkolwiek ze stron. Zwróć uwagę na wysokość wpłacanych środków.

Opłata rezerwacyjna

Najrzadziej spotykana forma wpłaty środków. Nie jest to termin uregulowany w kodeksie cywilnym. Należy zatem dokładnie opisać wszelkie konsekwencje, m.in. czy zaliczka jest zwracana, czy jest zaliczana w poczet ustalonej ceny. Trzeba też podać termin i sposób zwrotu w przypadku rezygnacji z transakcji.

Koszty zakupu nieruchomości od dewelopera

Niestety zakup nieruchomości na rynku deweloperskim to niekończące się opłaty. Najważniejsze z nich to:

- Umowa deweloperska. Koszt uzależniony jest od wartości transakcyjnej.

- Prowizja banku – w zależności od banku zapłacisz od 0% do 5%. Nie zawsze da się opłatę początkową skredytować.

- Wycena nieruchomości – w zależności od banku i rodzaju nieruchomości. Mieszkanie od 0 PLN do 500 PLN, dom od 0 PLN do 1000 PLN.

- Ubezpieczenie nieruchomości maksymalnie ok. 0,08% od wartości nieruchomości w skali roku.

- Ubezpieczenie na życie składki bankowe 0,03%–0,05% od wartości kredytu w skali miesiąca lub polis zewnętrzne. Nie każdy bank wymaga zakupu polisy.

- Akt notarialny kupna-sprzedaży. Koszt uzależniony jest od wartości transakcyjnej.

- Koszty wieczystoksięgowe (m.in. założenie KW 60 PLN, wpis praw właścicieli 200 PLN, wpis hipoteki 200 PLN, wpis roszczenia z tytułu umowy deweloperskiej 150 PLN).

Umowa rezerwacyjna

Umowa rezerwacyjna to wstępne określenie warunków przyszłej transakcji. Zdecydowana większość banków daje możliwość złożenia wniosku kredytowego na podstawie umowy rezerwacyjnej. Taki dokument podpisuje również większość deweloperów, by strona kupująca miała możliwość uzyskania pewności pozytywnej decyzji kredytowej tak dalece, jak to możliwe. W zależności od banku będzie to decyzja wstępna lub decyzja ostateczna. Umowa rezerwacyjna daje możliwość minimalizacji kosztów umowy deweloperskiej na wypadek, gdyby z jakichś przyczyn kredyt miałby nie zostać udzielony. Umowa rezerwacyjna, mimo iż ma wydźwięk mocno przygotowawczy, powinna zawierać wiele istotnych informacji na temat przyszłej transakcji. Należy zachować odpowiednią staranność w jej przygotowaniu.

Zakres umowy rezerwacyjnej

Poniższe wymagania dają pełną możliwość rejestracji wniosków i przeprowadzenia wstępnej analizy. Rozminięcie z danymi zawartymi w przyszłej umowie deweloperskiej lub przedwstępnej może spowodować konieczność przeprowadzenia części analizy kredytowej na nowo. Tym samym procesu uzyskania kredytu hipotecznego ulegnie wydłużeniu.

- kto sprzedaje nieruchomość,

- kto nabywa nieruchomość,

- ustalona cena transakcji,

- jaka jest zawartość transakcji (mieszkanie, garaż/miejsce postojowe, komórka lokatorska, wykończenie, udziały w gruncie),

- jakie są terminy umowy deweloperskiej/przedwstępnej, pozwolenia na użytkowanie, odbioru technicznego, końcowego aktu notarialnego,

- harmonogram budowy oraz skorelowany z nim harmonogram płatności transz,

- rzuty lokalu, standard wykończenia w formie wymienionych załączników.

Przygotowanie dewelopera

Umowy rezerwacyjne często stosowane są przez mniejszych, lokalnych deweloperów, którzy godzą się na płatność po zakończeniu budowy lub wręcz po akcie przenoszącym własność. Wynika to z faktu, iż lokalni deweloperzy nie są organizacyjnie przygotowani do spełnienia warunków ustawy deweloperskiej. Często posiadają środki własne na cały proces inwestycyjny, nie chcą zaciągać kredytu deweloperskiego, a bez niego utrzymywanie rachunków powierniczych jest bardzo kosztowne. Wybierają więc prostszą drogę ze swojego punktu widzenia, dzięki czemu klienci mogą przystąpić do transakcji na późniejszym etapie zaawansowania.

Może zainteresuje Cię również:

Umowa przedwstępna

Umowa przedwstępna na rynku pierwotnym jest możliwa w sytuacji, gdy deweloper zakończył formalnie budowę. Formalne zakończenie inwestycji deweloperskiej oznacza, iż uzyskał prawomocne pozwolenie na użytkowanie. Drugim przypadkiem jest inwestycja, której sprzedaż rozpoczęła się przed wejściem w życie ustawy deweloperskiej, czyli przed 29 kwietnia 2012 roku. W praktyce daje to możliwość rezygnacji z rachunku powierniczego, co jest niekorzystne z punktu widzenia nabywcy. Brak rachunku powierniczego oznacza utratę mocnego zabezpieczenia wpłacanych środków. Na rynku jest niewiele inwestycji tego typu. Są to najczęściej wieloetapowe inwestycje, których realizacja jest przewidziana na wiele lat w przód.

Zakres umowy przedwstępnej

- dane dewelopera,

- dane nabywców nieruchomości,

- wartości transakcji,

- przedmiot transakcji (mieszkanie, garaż/miejsce postojowe, komórka lokatorska, wykończenie, udziały w gruncie),

- szczegółowe informacje na temat terminów umowy deweloperskiej/przedwstępnej, pozwolenia na użytkowanie, odbioru technicznego, końcowego aktu notarialnego,

- harmonogram budowy oraz połączony z nim harmonogram płatności transz

- rzuty lokalu, standard wykończenia w formie wymienionych załączników.

Umowa deweloperska

Umowa deweloperska to potocznie nazywana umowa przedwstępna na nabycie nieruchomości z rynku pierwotnego w sytuacji, gdy budowa nie jest formalnie zakończona (brak pozwolenia na użytkowanie). Umowa deweloperska musi być obligatoryjnie zawarta w formie aktu notarialnego. Wpłacane środki muszą być ewidencjonowane na indywidualnym rachunku powierniczym. Szczegółowe kwestie związane z umową deweloperską są usankcjonowane przez ustawę o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego (tzw. ustawa deweloperska).

Zakres umowy deweloperskiej

- określenie stron, miejsca i stron przystępujących do umowy,

- cenę zakupu nabywanej nieruchomości,

- dokładne określenie inwestycji zawierające m.in. informacje o powierzchni i lokalizacji działki, stanie prawnym, w szczególności określenie właściciela lub użytkownika wieczystego oraz informacje o hipotekach, roszczeniach, służebnościach,

- określenie położenia i cech szczególnych domu lub lokalu mieszkalnego,

- określenie metrażu, układu pomieszczeń oraz standardu wykończenia;

- termin przeniesienia prawa własności lub użytkowania wieczystego,

- harmonogram płatności oraz warunki ich dokonywania na poczet zakupu nieruchomości od dewelopera,

- informacje dotyczące formy zabezpieczenia transakcji:

a) mieszkaniowego rachunku powierniczego, m.in. numeru rachunku, zasad dysponowania wpłaconymi środkami oraz informacji o kosztach prowadzenia rachunku,

b) gwarancji bankowej, m.in. nazwy banku, wysokości gwarantowanej kwoty oraz warunków gwarancji,

c) gwarancji ubezpieczeniowej, m.in. nazwy banku, wysokości gwarantowanej kwoty oraz warunków gwarancji, - numeru pozwolenia na budowę, informacje na temat organu wydającego zgodę oraz faktu, czy jest prawomocne,

- określenie terminu rozpoczęcia oraz planowanego zakończenia prac budowlanych,

- określenie warunków odstąpienia od umowy deweloperskiej, w tym warunków zwrotu wpłaconych środków,

- określenie warunków kar i odsetek umownych, którym będą podlegać strony transakcji,

- wskazanie sposobu obmiaru powierzchni nabywanej nieruchomości;

- oświadczenie nabywcy o otrzymaniu przed podpisaniem umowy deweloperskiej prospektu informacyjnego,

- określenie warunków i terminu dokonania odbioru mieszkania,

- informację o zgodzie na bezobciążeniowe wydzielenie nieruchomości po dokonaniu pełnej wpłaty określonej w umowie deweloperskiej, jeśli deweloper zaciągnął kredyt deweloperski,

- zobowiązanie inwestora do wybudowania budynku, a następnie wyodrębnienia lokalu i przeniesienia prawa własności na rzecz kupującego wraz ze wszystkimi przynależnymi do lokalu prawami.

Rachunek powierniczy

Rachunek powierniczy to jeden z podstawowych elementów ochrony nabywców nieruchomości, jaki usankcjonowała ustawa deweloperska z 2012 roku. Jest to indywidualny rachunek do rozliczeń między deweloperem a nabywcą. Po przekazaniu środków na rachunek powiernik (nabywca) jest dalej właścicielem środków. Deweloper jest jedynie ich dysponentem. Środkami może zarządzać tylko w sposób określony umową deweloperską. W zależności od rodzaju rachunku deweloper może wykorzystać zgromadzonymi środkami w sposób mniej lub bardziej ograniczony. Podpisanie umowy deweloperskiej w tym zakresie jeest zdecydowanie pozytywnym narzędziem w rękach klienta.

Są cztery rodzaje rachunków powierniczych:

- zamknięty rachunek powierniczy,

- otwarty rachunek powierniczy wraz z gwarancją ubezpieczeniową,

- otwarty rachunek powierniczy wraz z gwarancją bankową,

- otwarty rachunek powierniczy.

W czym pomaga rachunek powierniczy?

Kontrolę nad rachunkiem sprawuje bank, w którym jest on prowadzony. Najczęściej jest to powiązane z kredytem deweloperskim. Środki zgromadzone na rachunkach otwartych deweloper może wykorzystać po zakończeniu danego etapu budowy. Środki z rachunku zamkniętego są dostępne do dyspozycji dla dewelopera dopiero po formalnym zakończeniu budowy (pozwolenie na użytkowanie). Dzięki rachunkom powierniczym większość banków udzielających detalicznych kredytów hipotecznych zrezygnowała z pobierania opłaty za inspekcję prac. Wynika to z faktu, iż ustawowo do kontroli postępu prac wyznaczony jest bank, który prowadzi rachunek powierniczy.

Wypłata kredytu w transzach

Istnieje bardzo duża szansa, że będziesz zmuszony kupić nieruchomość w trakcie budowy. Deweloperzy w obecnym momencie sprzedają mieszkania na pniu. Żeby cokolwiek sensownego wybrać trzeba rozglądać się za inwestycjami we wczesnym stadium zaawansowania. Oznacza to, że zapłata za nieruchomość będzie odbywała się w transzach. Liczba transz jest uzależniona od stopnia zaawansowania budowy oraz wymagań dewelopera. Zatem w Twoim interesie leży, żeby jak największą kwotę zapłacić jak najpóźniej. Z kolei interes dewelopera jest zupełnie odwrotny. Proponuję negocjować ten parametr, chociaż jest to czasem niemożliwe, gdyż deweloper ma narzucony harmonogram płatności przez bank, który udzielił mu kredytu deweloperskiego. Jeśli będziesz finansować zakup przy pomocy kredytu w okresie wypłaty transz, nie będziesz płacić normalnej raty. W tym czasie płaci się tylko odsetki od wypłaconej kwoty kredytu.

Przykład:

Wypłacona transza 100 000 PLN, oprocentowanie 8,5%

100 000 PLN x 8,5% = 4 000 PLN – odsetki roczne. Miesięczna rata odsetkowa wyniesie zatem 708,33 PLN

Wartość transzy 100 000 PLN jest wdzięczną kwotą. Jeśli wypłacisz 150 000 PLN ratę wystarczy przemnożyć o ten sam stosunek, czyli 150%. Dodatkowo należy pamiętać, każdorazowo wypłatę transzy należy wykonać osobiście w banku. Bank nie inicjuje wypłaty środków. Leży to w gestii kredytobiorcy.

Wycena nieruchomości do kredytu hipotecznego

Każda nieruchomość kupowana przy pomocy kredytu musi zostać wyceniona przez rzeczoznawcę. Bank na podstawie wyceny sprawdza, czy ustalona wartość transakcyjna jest realna w odniesieniu do cen rynkowych. W zależności od banku wycenę nieruchomości możesz zlecić we własnym zakresie lub zdać się na bank. Wyboru podejścia należy dokonać po wyborze banków, do których będziesz składać wniosek. Koszt wyceny we własnym zakresie to 400–500 PLN za mieszkanie i 600–1000 PLN za dom. Pomimo iż nieruchomość jest w trakcie budowy, rzeczoznawca majątkowy jest w stanie wyliczyć prognozowaną wartość nieruchomości na podstawie rzutów i średnich sprzedaży nieruchomości z okolicy.

Kredyt na wykończenie mieszkania

Kupując mieszkanie w stanie deweloperskim trzeba mieć świadomość, iż nieruchomość niestety wykończyć. W przypadku wykończenia w kredycie do wniosku trzeba dołączyć kosztorys wykończenia. Środki na wykończenie będą wypłacone dopiero, gdy wykonasz odbiór mieszkania lub po przeniesieniu prawa własności nieruchomości. Środki trzeba będzie rozliczyć poprzez wykonanie zdjęć we własnym zakresie lub inspekcję zleconą przez bank, co również jest uzależnione od banku. Być może za inspekcję będziesz musiał zapłacić. Koszt do 300 PLN. Nie ma potrzeby zbierania faktur i rachunków. Kwota, na jaką możesz liczyć, jest uzależniona od średniej wartości nieruchomości z okolicy nabywanej nieruchomości. Generalnie można przyjąć, iż do 2 000 PLN/1 m2 wykończenie nie powinno stanowić problemu. Należy pamiętać, iż by bank udzielił kredytu na wykończenie, należy ten parametr uwzględnić w wycenie nieruchomości. Środki na wykończenie muszą jednocześnie podnieść wartość docelową nieruchomości o minimum wartość wykończenia.

Zakup garażu i komórki lokatorskiej przy pomocy kredytu

Można przyjąć, iż banki bez większych problemów finansują garaż i komórkę lokatorską. Warunkiem jest to, żeby garaż lub komórka były przynależne do kupowanej nieruchomości lub były sprzedawane w formie udziałów w nieruchomości wspólnej do wyłącznego korzystania przez nabywcę. Jak to w bankach – są pewne wyjątki, np. Credit Agricole. W tym banku nabycie udziałów jest problemem i należy odpowiednio do tego podejść w umowie przedwstępnej/deweloperskiej/rezerwacyjnej.

Deweloper zaciągnął kredyt deweloperski. Co to dla mnie oznacza?

Na pierwszy rzut oka wygląda średnio. Co będzie, jeśli deweloper nie spłaci kredytu. Zapewne zabiorą moje mieszkanie, a ja zostanę z własnym długiem bez nieruchomości. Nic bardziej mylnego. W finansowaniu budowy kredytem deweloperskim można znaleźć sporo pozytywów. Deweloper został dokładnie sprawdzony przez bank udzielający finansowania. Kredyty deweloperskie nie są łatwo dostępne i trzeba naprawdę mocno się napracować, że uzyskać takie finansowanie. Deweloper musi dostarczyć pełną dokumentacją finansową, wykazać doświadczenie oraz przedstawić biznesplan inwestycji. Kolejnym argumentem jest zapewnienie finansowania na całą inwestycję. Deweloper nie musi liczyć na bieżącą sprzedaż, nie ma problemów z płynnością, nie musi ratować się szybkim i drogim finansowaniem w momentach, gdy potrzebuje większego kapitału. Zakładając jednak czarny scenariusz, iż deweloper przestaje spłacać swój kredyt, to w momencie, kiedy Ty wykażesz się pełną wpłatą, bank dewelopera musi wystawić tzw. promesę bezciężarowego wydzielenia nieruchomości. Oznacza to, iż Twoja nieruchomość będzie wyjęta spod dyskusji deweloper–bank.

Może zainteresuje Cię również:

Odbiór techniczny nieruchomości

Deweloper po uzyskaniu pozwolenia na użytkowanie i zarejestrowaniu wszystkich wpłat zaprosi Ciebie na odbiór techniczny. Jest to przegląd nieruchomości mający na celu wyłapanie niedoróbek czy wręcz błędów budowlanych. Po wskazaniu przez nabywcę niedoróbek, braków lub wad deweloper ma 14 dni na uznanie lub odrzucenie. W przypadku uznania ma 30 dni na poprawienie standardu wykonania. Jeśli nie uzna, pozostają negocjacje.

Moim zdaniem dobrze jest zdać się na specjalistę w tym zakresie. Są to osoby z uprawnieniami budowlanymi, często mające doświadczenie w pracy u dewelopera. Znają zatem wszystkie triki i słabe punkty takiej budowy. Koszt takiej usługi zależy od rodzaju nieruchomości i jej wielkości. Inaczej płaci się za kawalerkę, inaczej za dom wielkopowierzchniowy. Generalnie koszt zamyka się w kilkuset złotych. Niewielki to wydatek względem całej inwestycji. Korzystałem z usług takiej osoby podczas zakupu swojego mieszkania. Byłem bardzo zaskoczony liczbą wyłapanych niedoróbek, dzięki którym uniknąłem w późniejszym terminie zgłoszeń reklamacyjnych. Człowiek, który wykonywał zlecenie dla mnie, znalazł sporo błędów, takich jak pusty tynk, nierówności na ścianach czy tak mały błąd jak brud w wizjerze. Z perspektywy czasu wiem, że mógłbym przeczytać dziesiątki blogów, obejrzeć dziesiątki poradników na YouTubie i sam bym nie dał rady.

Rękojmia na wady prawne i budowlane

Od 2014 roku ustawa o ochronie praw konsumenta wprowadziła zasadę, iż deweloper odpowiada do 5 lat za wady fizyczne i prawne całej nieruchomości. Termin ten ma bieg od dnia wydania nieruchomości kupującemu, czyli od dnia odbioru. Co istotne, to fakt, iż jeśli wada zostanie zgłoszona do jednego roku, uznaje się, że to wada, która miała miejsce już w momencie zakupu. Wytrąca to deweloperowi argument z rąk, że zrobił to nabywca i jego ekipa remontowa. Ważne jest też odniesienie do całej nieruchomości. Gdyby po zakupie mieszkania np. okazało się, że działka pod budynkiem jest skażona biologicznie, deweloper mógłby być za to dyscyplinowany.

Podatek od zakupu nieruchomości od dewelopera

To jest zdecydowany plus względem rynku wtórnego. Kupując nieruchomość od dewelopera, w zdecydowanej większości transakcji nie trzeba płacić podatku PCC w wysokości 2% od wartości rynkowej. Napisałem „w zdecydowanej”, gdyż podatku nie zapłacisz tylko w przypadku zakupu nieruchomości od developera, który jest płatnikiem VAT. Kupując nieruchomość od osoby prywatnej budującej na własny rachunek, podatek będziesz musiał uiścić. Tam, gdzie w rozliczeniu transakcji nie ma VAT, kupujący będzie musiał ponieść koszt podatku PCC 2% od wartości nieruchomości.

Negocjacje ceny na rynku pierwotnym

Zawsze warto negocjować. Próba nic nie kosztuje. Skłonność do obniżek będzie determinowana stanem zaawansowania inwestycji. W początkowej fazie budowy, deweloper będzie bardziej skłonny niż pod jej koniec. Ważna jest również lokalizacja. Inwestycja realizowana w dobrze zorganizowanej okolicy będzie cieszyła się większym zainteresowaniem potencjalnych nabywców. To raczej obniża Twoje szanse na negocjacje. Jak duże negocjacje ceny są możliwe? W chwili obecnej, gdy rynek bije rekordy sprzedaży na rynku pierwotnym negocjacje, o ile są możliwe, to raczej jest to “kosmetyka”.

Plusy zakupu nieruchomości od dewelopera

Warto zastanowić się nad zakupem nieruchomości z rynku pierwotnego ze względu na:

- brak podatku PCC w wysokości 2% wartości transakcji,

- brak prowizji dla agencji nieruchomości,

- możliwość dokonania zmian w układzie mieszkania,

- możliwość wykończenia nieruchomości według własnego pomysłu,

- możliwość zakupu miejsca postojowego,

- sąsiadów w podobnym wieku i o podobnym stylu życia,

- niższe czynsz i opłaty eksploatacyjne względem rynku wtórnego.

Minusy zakupu nowej nieruchomości

Transakcja zakupu nieruchomości od dewelopera narażona jest na wiele błędnych decyzji. Poniżej lista wszystkich istotnych kwestii, nad jakimi warto się zastanowić:

- potencjalnie możliwa upadłość dewelopera w trakcie inwestycji,

- słaba jakość wybudowanej nieruchomości,

- konieczność ponoszenia równolegle opłat za ratę i czynszu za wynajem,

- konieczność zakupu nieruchomości w początkowym stadium inwestycji w wielu wypadkach,

- mniejsza liczba dostępnych banków udzielających kredytów na zakup nieruchomości z rynku pierwotnego,

- gorsze lokalizacje względem rynku wtórnego,

- ciągły remont u sąsiadów przez następne 1-3 lata,

- konieczność zakupu miejsca postojowego w większości inwestycji.

Podsumowanie “Zakup mieszkania od dewelopera”

Kupno mieszkania na rynku pierwotnym przy pomocy kredytu hipotecznego to zupełnie inny temat niż zakup na rynku wtórnym. Jest zdecydowanie więcej parametrów, które realnie Ciebie dotkną i które trzeba przeanalizować, żeby dokonać wyboru. Taki zakup ma swoje wady i zalety, dlatego zachęcam do dokładnego sprawdzenia, czy aby na pewno jesteś pewny swojej decyzji. Zakup nieruchomości od dewelopera z jednej strony jest tańszy, bo nie musisz płacić podatku, ale z drugiej strony być może przez kilka/kilkanaście miesięcy trzeba będzie równolegle płacić ratę i czynsz za wynajem nieruchomości. O dziwo banki w ogóle tego nie uwzględniają w liczeniu zdolności kredytowej. Zakup na rynku pierwotnym to również dużo większe wyzwanie pod kątem organizacji. Poza zakupem trzeba nieruchomość wykończyć, a tu niestety zaczynają się schody. Ekipy remontowe w Polsce są jakie są. Podejrzewam, że znajdziesz tam najwięcej “Januszy biznesu” ze wszystkich pozostałych branż. Bynajmniej nie chcę odradzać. Sam w 2012 roku, a następnie w 2019 roku kupiłem na kredyt hipoteczny mieszkanie na rynku pierwotnym. Zrobiłem to z pewnym rozeznaniem i świadomością, na co się piszę. Dziś jestem bardzo zadowolony, gdyż od tamtego czasu moja nieruchomość znacznie wzrosła na wartości, a ja sobie spłacam swój kredyt zamiast płacić za wynajem. Wszystko się da, ale będzie wymagało nauki i zaangażowania.

Zapraszam do komentowania

Jeśli masz jakiekolwiek uwagi, pytania lub wątpliwości w kwestii nieruchomości od dewelopera na kredyt hipoteczny”, śmiało komentuj poniżej. Chętnie odniosę się, o ile będę posiadał takową wiedzę :)