Wkład własny przy kredycie na budowę domu – ile wynosi i jak go sfinansować w 2026?

Kredyty hipoteczne

5 min. czytania

06-01-2026

7 min. czytania

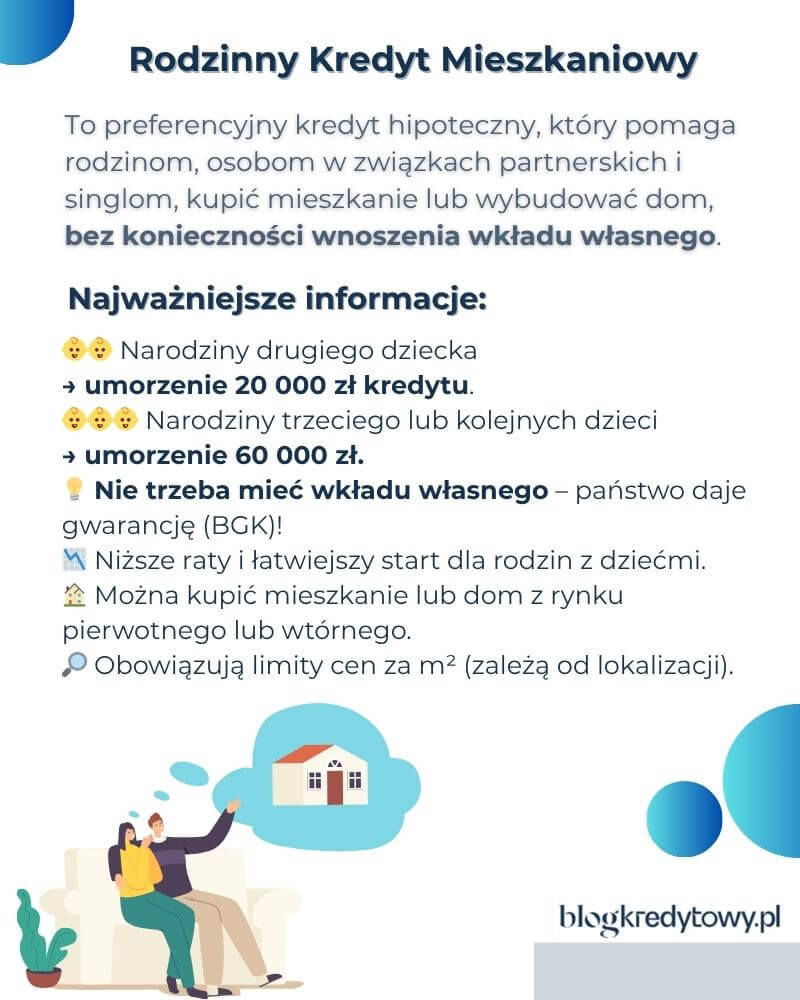

Zakup mieszkania czy domu jednorodzinnego to marzenie wielu osób, ale przy obecnych cenach nieruchomości może to być ogromne wyzwanie. Minimalny wkład własny wymagany przez banki to najczęściej 10-20% wartości nieruchomości, co oznacza konieczność zebrania kwoty od kilkudziesięciu do kilkuset tysięcy złotych. Czy jest sposób, by obejść tę barierę? Tak! Istnieje rozwiązanie, które umożliwia pominięcie wkładu własnego i obniżenie progu wejścia na rynek nieruchomości – Rodzinny Kredyt Mieszkaniowy (RKM).

Rodzinny Kredyt Mieszkaniowy (RKM) to rządowy program, który pozwala uzyskać kredyt hipoteczny bez wkładu własnego. Brak środków na start zastępuje gwarancja BGK do 100 000 zł. Dodatkowo, po narodzinach dzieci możesz skorzystać ze spłaty rodzinnej (dopłata do kapitału: 20 000 zł przy 2. dziecku i 60 000 zł przy 3. i kolejnych).

Przykład.

Jeśli wartość Twojego wkładu własnego wynosi 10%, a całkowita kwota kredytu to 500 000 zł, BGK pokryje różnicę 10%, umożliwiając Ci uzyskanie kredytu na 100% wartości nieruchomości. Dzięki temu marzenie o własnym domu staje się znacznie bardziej dostępne.

Jeśli chcesz sprawdzić, na jakich zasadach możesz dziś dostać kredyt hipoteczny bez wkładu własnego i czy kwalifikujesz się do wsparcia z BGK, zapraszam do darmowej konsultacji.

Program jest skierowany do osób spełniających określone warunki dotyczące statusu rodzinnego, obywatelstwa, dochodów i zdolności kredytowej.

Kto się kwalifikuje:

Wymagane jest:

Program jest dostępny jednorazowo – nie można złożyć wniosku ponownie po jego wykorzystaniu.

W praktyce oznacza to, że Rodzinny Kredyt Mieszkaniowy dla singla działa na takich samych zasadach jak dla małżeństw czy rodzin z dziećmi – z tą różnicą, że singiel musi samodzielnie spełnić wymogi zdolności kredytowej.

Rodzinny Kredyt Mieszkaniowy można przeznaczyć na:

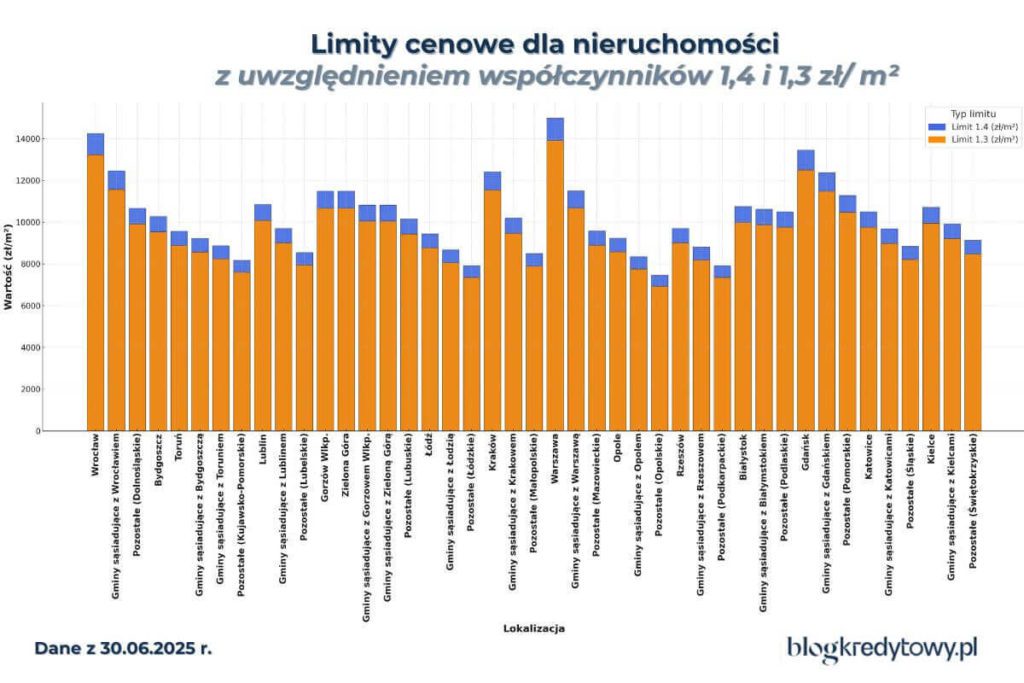

Sprawdź aktualne limity cenowe i zasady kredytowania w zależności od lokalizacji. Ceny mogą się zmieniać co kwartał, więc dobrze jest być na bieżąco z najnowszymi informacjami.

Przy okazji, chciałbym dodać krótką adnotację odnośnie programu, do którego chcą przystąpić obywatele innych państw. Ustawa przewiduje, że obcokrajowcy z legalnym pobytem w Polsce, w tym Ukraińcy oraz obywatele UE (np. Niemcy), mogą ubiegać się o RKM na takich samych zasadach, jak obywatele polscy1. Wymagania również są identyczne, ale dodatkowo konieczne jest spełnienie poniższych warunków.

Limity cenowe zależą od typu nieruchomości i lokalizacji. Inne stawki obowiązują w miastach wojewódzkich, a inne w mniejszych miejscowościach. Dla mieszkań (lokali mieszkalnych) obowiązują limity oparte o wskaźnik kosztu odtworzenia 1 m² publikowany przez BGK. W przypadku domów jednorodzinnych takie ograniczenia nie obowiązują, chociaż polecam sprawdzić, czy w dokumentacji nieruchomość jest formalnie „domem”, a nie lokalem mieszkalnym.

Jeśli planujesz kredytować również wykończenie mieszkania, to do limitu cenowego nie wlicza się wartość środków przeznaczonych na wykończenie i wyposażenie nieruchomości.

Aktualne współczynniki:

Ten limit wylicza się jako iloczyn:

Segmenty i bliźniaki często mają status „lokalu mieszkalnego”, co oznacza, że podlegają limitom tak samo jak mieszkania! Przed zakupem poproś sprzedającego o pozwolenie na budowę – znajdziesz tam formalną kwalifikację swojego budynku.

Aktualne limity cenowe publikowane są przez Bank Gospodarstwa Krajowego raz na kwartał – zawsze warto je sprawdzić przed podpisaniem umowy przedwstępnej2.

Podkreślę jeszcze raz: wspomniane przeze mnie limity aktualizowane są co kwartał, co oznacza, że ich wartości zmieniają się w czasie. Zależą one od tzw. wskaźnika kosztu odtworzenia, który zazwyczaj rośnie. Zdarzały się jednak sytuacje, kiedy parametr ten malał, i to tuż przed złożeniem wniosku kredytowego przez klienta.

Dlatego, jeśli upatrzona przez Ciebie nieruchomość ledwo mieści się w widełkach, a do końca kwartału zostało niewiele czasu, nie zwlekaj ze złożeniem wniosku.

W przypadku Rodzinnego Kredytu Mieszkaniowego decyduje data złożenia wniosku, nie data podpisania umowy przedwstępnej czy rezerwacyjnej. Wielu klientów czeka z formalnościami do ostatniej chwili, bazując na wcześniejszych trendach, że limity raczej rosną. Tymczasem jeden niespodziewany spadek wskaźnika może zamknąć drogę do kredytu z gwarancją BGK.

Dla domów jednorodzinnych nie obowiązują powyższe ograniczenia cenowe za metr kwadratowy – co daje większą swobodę przy ich zakupie. Problem w tym, że nie każda nieruchomość nazywana „domem” w praktyce nim jest – przynajmniej w świetle przepisów.

Przykład:

W praktyce oznacza to, że taka nieruchomość musi zmieścić się w limicie cenowym, dokładnie tak samo jak mieszkanie. Częstym błędem w myśleniu klientów jest założenie, że kupując dom, nie obowiązuje ich żaden limit. Tymczasem potem okazuje się w dokumentach, że jest to lokal mieszkalny.

Kredyty hipoteczne

9 min. czytania

Budowa domu

8 min. czytania

Kredyty hipoteczne

5 min. czytania

Niestety nie jest możliwe uzyskanie kredytu w tym programie, jeśli celem inwestycyjnym jest budowa domu jednorodzinnego dwulokalowego, czyli tzw. bliźniaka. Po zakończeniu inwestycji powstaną dwa odrębne lokale mieszkalne, co jest niezgodne z warunkami ustawy.

Jeśli więc planujesz taką inwestycję, musisz skorzystać ze standardowego kredytu hipotecznego – RKM w tym przypadku nie zadziała.

Polecam Ci jednocześnie mój wpis o tym, co się bardziej opłaca: budowa domu za kredyt czy gotówkę? Jeśli stoisz przed taką decyzją – ten tekst z pewnością rozwieje Twoje wątpliwości.

Na dziś w programie uczestniczą m.in.:

Przez chwilę ofertę kredytu bez wkładu własnego miały u siebie również banki spółdzielcze, ale jakiś czas temu ich uczestnictwo zostało zawieszone.

Rodzinny Kredyt Mieszkaniowy pozwala połączyć zakup działki i budowę domu jednorodzinnego w ramach jednego kredytu. Szczegóły, co do tego kroku, zależą już od banku, który obsługuje program.

Przykłady podejścia banków:

Wspólnie z moimi współpracownikami realizujemy kredyty w tym modelu, również przy budowach domów modułowych z generalnym wykonawcą. Jest to jak najbardziej możliwe, o ile spełnione są wymagane warunki techniczne i formalne.

Wykończenie nieruchomości jest akceptowanym celem w ramach Rodzinnego Kredytu Mieszkaniowego (RKM), ale musi być powiązane z zakupem tej samej nieruchomości w tym kredycie. Nie sfinansujesz samego wykończenia już posiadanego mieszkania czy domu. Wykończenie działa jako część tego samego finansowania (kredyt bez wkładu własnego + gwarancja BGK).

Co można sfinansować (elementy trwale związane z nieruchomością):

Czego nie finansujesz w RKM (typowo wykluczone):

Rozliczenie i formalności:

„Koszty wykończenia mieszkania lub domu w ramach Rodzinnego Kredytu Mieszkaniowego nie są uwzględniane przy sprawdzaniu limitów cen za 1 m², które BGK ustala dla danego województwa i rynku (pierwotny/wtórny). Oznacza to tyle, że limit dotyczy wyłącznie ceny zakupu mieszkania lub domu – bez wykończenia. Jednak całkowita wartość kredytu, łącznie z wykończeniem, nie może przekroczyć 1 000 000 zł, bo to górny pułap w programie.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

W RKM wkład własny nie jest wymagany, bo zastępuje go gwarancja BGK (do 100 000 zł). Dzięki temu możesz sfinansować nawet 100% LTV ( (Loan to Value, stosunek kredytu do zabezpieczenia).

Ile wkładu własnego można mieć maksymalnie?

Jeśli chcesz lub musisz wnieść własne środki, obowiązują limity, które zależą od rodzaju oprocentowania:

Górna granica to 200 000 zł wkładu własnego (niezależnie od powyższych procentów). Ta kwota stanowi łączną wysokość gwarancji oraz wkładu własnego kredytobiorcy.

Rodzina wychowująca co najmniej dwoje dzieci, która posiada mieszkanie lub dom, może wnioskować o RKM, ale łączny wkład własny nie może przekroczyć 10% wartości nieruchomości (pozostałe warunki programu muszą być spełnione).

Jeżeli Twoim wkładem jest działka budowlana:

Jeśli masz środki własne w kwocie minimum 20% i więcej, to dalej możesz skorzystać z programu, ale Twoje korzyści mogą wystąpić tylko w przypadku spłaty rodzinnej.

Jeśli nie posiadasz wkładu własnego (czyli zwykle 20% wartości nieruchomości), możesz uzyskać finansowanie dzięki gwarancji BGK. To właśnie serce programu Rodzinny Kredyt Mieszkaniowy 2026.

Bank Gospodarstwa Krajowego poręcza za Ciebie brakującą część wkładu, co umożliwia finansowanie do 100% wartości nieruchomości. Dzięki temu możesz kupić mieszkanie lub dom bez oszczędności na start, o ile spełniasz warunki programu.

Jak działa gwarancja BGK?

Twój kredyt hipoteczny w RKM składa się z dwóch części:

W praktyce:

Co warto wiedzieć?

Dopłata z BGK dla Rodzinnego Kredytu Mieszkaniowego działa nieco inaczej w zależności od tego, czy wartość kredytu wynosi do czy powyżej 500 000 zł. Zrobiłem szybką symulację, kluczowe wnioski umieściłem w poniższej tabeli.

Porównanie zasad gwarancji BGK w zależności od kwoty kredytu.

| Kwota kredytu | Maksymalna gwarancja BGK | Procent LTV | Warunki szczegółowe |

| Do 500 000 zł | Do 20% (zmienne) lub 30% (stałe), maks. 100 000 zł *20% x 500 000 zł = 100 000 zł | Możliwe do 100% LtV. | Pełna gwarancja, brak wkładu własnego, kwalifikacja do dopłat i spłaty rodzinnej. |

| Powyżej 500 000 zł | Dalej maks. 100 000 zł, ale procent gwarancji maleje. Przykład: załóżmy, że chcesz kupić nieruchomość o wartości 700 000 zł. *700 000 x 20% = 140 000 zł. | LtV <100%. | Udział wkładu własnego rośnie; nadal możesz skorzystać z programu, ale mniej efektywnie. W przypadku, np. kredytu na 700 tys. zł maksymalny kredyt, o jaki zawnioskujesz to 660 000 zł. Będziesz musiał wnieść minimum 40 tys. zł wkładu. Możesz więcej, ale nie musisz. |

| Wartość działki jako wkład | Może przekroczyć 200 000 zł, jeśli nie rozpoczęto budowy. | – | Działka musi być pusta. Jest oceniana przez rzeczoznawcę bankowego. |

Podsumowując, gwarancja BGK zawsze wynosi maksymalnie 100 000 zł, niezależnie od wartości nieruchomości, jaką wniesiesz. Przykładowo, przy kredycie 500 000 zł możesz uzyskać pełną gwarancję i sfinansować 100% wartości nieruchomości bez wkładu własnego. Powyżej tej sumy, gwarancja stanowi mniejszy procent, co sprawia, że musisz mieć częściowy wkład własny lub zaakceptować niższy wskaźnik LtV (np. 90–95%), ew. sfinansować różnicę np. z wartości działki.

Tak – w 2026 roku zdolność kredytowa ma jeszcze większe znaczenie niż wcześniej. Kiedy Rodzinny Kredyt Mieszkaniowy (RKM) był powiązany z programem Bezpieczny Kredyt 2%, banki mogły liczyć zdolność nieco łagodniej, ponieważ dopłaty z BGK obniżały realne raty.

Dziś, po wygaśnięciu programu BK2%, oprocentowanie jest standardowe, więc zdolność jest liczona tak samo jak przy zwykłym kredycie hipotecznym – a często nawet bardziej rygorystycznie.

Dlaczego banki wymagają wyższej zdolności?

Moja rada dla Ciebie: nie zrażaj się, jeśli pierwszy bank nie zaakceptuje Twojej zdolności. Różnice między instytucjami są ogromne. Nawet do 30–40% w maksymalnej kwocie kredytu przy tym samym dochodzie! Jeśli chcesz dowiedzieć się więcej, napisz do mnie.

Co do zasady przy większości transakcji bank, zanim uruchomi kredyt, wymaga zawarcia umowy przedwstępnej. Zwykle wiąże się to z wpłatą środków, jako zaliczki lub zadatku. Stanowią one gwarant tego, że obie strony podchodzą do transakcji poważnie i mają wspólny cel.

W przypadku RKM ma to jednak szczególne znaczenie, bo Twoje środki mogą być bardzo ograniczone. Finansowanie zostanie uruchomione dopiero po spełnieniu warunków formalnych. Dlatego warto dobrze rozumieć różnicę między zaliczką a zadatkiem i zabezpieczyć się odpowiednim zapisem w umowie.

| Parametr | Zaliczka | Zadatek |

| Cel wpłaty | Potwierdzenie chęci zakupu. | Zabezpieczenie transakcji. |

| Możliwość rezygnacji | Można wycofać się bez konsekwencji *Każda ze stron może odstąpić od umowy i zażądać zwrotu/oddać wpłaconą kwotę. | Strona rezygnująca ponosi koszt finansowy. |

| Zwrot wpłaconej kwoty | Obowiązkowy. | Możliwy, ale zależy od sytuacji i strony. |

| Podstawa prawna | Umowa cywilna. | Kodeks cywilny, art. 394. |

| Ryzyko przy odmowie kredytu | Niskie. | Wysokie, bo sprzedający może zatrzymać zadatek. |

Jeśli wpłacasz zadatek, ale nie masz jeszcze ostatecznej decyzji kredytowej, dodaj do umowy zapis ochronny, który chroni Cię na wypadek odmowy banku.

Przykładowy zapis:

W przypadku uzyskania minimum trzech decyzji odmownych z banków, zadatek zostanie zwrócony w całości kupującemu.

Ten prosty zapis działa jak bezpiecznik. Jeśli kredytodawcy odrzucą Twój wniosek, nie tracisz pieniędzy, nawet przy braku wkładu własnego.

Kupując nieruchomość z gwarancją BGK (czyli bez wkładu własnego), może się zdarzyć, że wpłacisz zadatek lub zaliczkę z własnych środków. W takiej sytuacji:

Wcześniejszą spłatę kredytu to temat, który trzeba rozważyć z dwóch stron: zasad bankowych oraz przepisów ustawy. Oba źródła mają znaczenie – szczególnie wtedy, gdy korzystasz lub planujesz korzystać ze spłaty rodzinnej (dopłaty BGK).

W większości banków możesz nadpłacać kredyt od pierwszego dnia po uruchomieniu. Zanim jednak to zrobisz, sprawdź, czy bank pobiera prowizję i jakie daje możliwości wyboru.

| Rodzaj oprocentowania | Prowizja za wcześniejszą spłatę |

| Zmienna stopa procentowa | Do 3% przez pierwsze 3 lata, potem 0%. |

| Stała stopa procentowa | Różnie, część banków utrzymuje opłatę, ale coraz częściej wynosi ona 0%. |

Dobra wiadomość jest taka, że jeśli nadpłata jest niższa niż wartość gwarancji BGK lub pochodzi z dopłaty (spłaty rodzinnej), prowizja zawsze wynosi 0% – niezależnie od rodzaju oprocentowania.

Zanim zlecisz nadpłatę, upewnij się:

Ustawa o RKM wprowadza dodatkowe ograniczenia dla osób korzystających ze spłaty rodzinnej BGK (dopłaty do kredytu po urodzeniu dziecka). Zasady różnią się w zależności od tego, kiedy została zawarta umowa i czy wykorzystujesz gwarancję BGK.

| Sytuacja | Czy możesz nadpłacać? |

| Nie korzystasz ze spłaty rodzinnej. | ✅ Tak, bez ograniczeń. |

| Korzystasz ze spłaty rodzinnej, a od podpisania umowy minęło < 3 lata. | ✅ Tak, ale tylko do wysokości gwarancji wkładu własnego. |

| Korzystasz ze spłaty rodzinnej, minęły już 3 lata. | ✅ Tak, bez ograniczeń. |

| Spłata rodzinna planowana, umowa < 3 lata, brak gwarancji Banku Gospodarstwa Krajowego. | ❌ Nie, nadpłata zablokowana. |

Jeżeli nie planujesz dopłaty rodzinnej, możesz nadpłacać kredyt jak każdy inny – kiedy chcesz i ile chcesz.

Jeśli natomiast korzystasz z dopłat BGK, nadpłacaj rozsądnie, żeby nie stracić prawa do spłaty rodzinnej w przyszłości.

Chcesz sprawdzić, ile możesz zaoszczędzić, spłacając kredyt wcześniej? Udostępniłem bezpłatny i prosty kalkulator, który w kilka sekund pokaże Ci, ile odsetek możesz „wyciąć” z kredytu, i jak bardzo skrócisz jego okres.

Refinansowanie kredytu RKM, czyli przeniesienie go do innego banku jest możliwe i bywa opłacalne, gdy uzyskasz lepszą marżę, niższy koszt całkowity albo chcesz przejść na oprocentowanie stałe.

Ale uwaga, jest jeden kluczowy haczyk!

Spłata rodzinna to jeden z największych bonusów w programie Rodzinny Kredyt Mieszkaniowy. Przysługuje osobom, którym po podpisaniu umowy kredytowej urodzi się drugie lub kolejne dziecko.

Co daje spłata rodzinna?

Ile wynosi dopłata do kredytu za urodzenie dziecka 2026?

| Liczba dzieci urodzonych po podpisaniu umowy | Kwota dopłaty BGK |

| Urodzenie drugiego dziecka | 20 000 zł |

| Urodzenie trzeciego i każdego kolejnego | 60 000 zł |

| Limit łączny | do 100 000 zł |

Środki są automatycznie kierowane na spłatę kapitału, nie trafiają na konto beneficjenta programu.

Aby otrzymać spłatę rodzinną, trzeba spełnić wszystkie poniższe warunki jednocześnie:

Przez 5 lat od dopłaty nie możesz:

Jeśli złamiesz te warunki, będziesz zobowiązany zwrócić część dopłaty, proporcjonalnie do pozostałych miesięcy z 5-letniego okresu. Brak informacji o spółdzielczym prawie wynika z bałaganiarstwa ustawodawcy, nie wyjątkowego traktowania tego rodzaju nieruchomości.

W takich przypadkach zastosowanie ma poniższy wzór:

Otrzymana spłata rodzinna x Pozostała ilość miesięcy do końca 5-letniego okresu : 60.

Wartość zależy od liczby miesięcy pozostałych do zakończenia okresu kredytowania.

Poniżej przedstawiam orientacyjne wyliczenia wysokości rat kredytów hipotecznych w ramach programu Rodzinny Kredyt Mieszkaniowy (RKM) dla dwóch scenariuszy oprocentowania obowiązujących w 2025 roku (stan na październik 2025):

Dane dotyczą przykładowych kwot kredytu: 300 000 zł, 450 000 zł i 600 000 zł przy różnych okresach spłaty.

*Wartości mają charakter poglądowy i mogą się różnić w zależności od banku, prowizji i ubezpieczeń.

| Kwota kredytu | Okres spłaty | Rata stała (5,8%) | Odsetki łączne | Rata zmienna (6,5%) | Odsetki łączne |

| 300 000 zł | 15 lat | ok. 2 500 zł | ok.149 868 zł | ok. 2 613 zł | ok. 170 398 zł |

| 300 000 zł | 20 lat | ok. 2 115 zł | ok. 207 557 zł | ok. 2 237 zł | ok. 236 812 zł |

| 300 000 zł | 30 lat | ok. 1 760 zł | ok. 333 693 zł | ok. 1 896 zł | ok. 382 633 zł |

| 450 000 zł | 15 lat | ok. 3 749 zł | ok. 224 803 zł | ok. 3 920 zł | ok. 255 597 zł |

| 450 000 zł | 20 lat | ok. 3 172 zł | ok. 311 336 zł | ok. 3 355 zł | ok. 355 219 zł |

| 450 000 zł | 30 lat | ok. 2 640 zł | ok. 500 540 zł | ok. 2 844 zł | ok. 573 950 zł |

| 600 000 zł | 15 lat | ok. 4 998 zł | ok. 299 737 zł | ok. 5 226 zł | ok. 340 796 zł |

| 600 000 zł | 20 lat | ok. 4 229 zł | ok. 415 115 zł | ok. 4 473 zł | ok. 473 625 zł |

| 600 000 zł | 30 lat | ok. 3 520 zł | ok. 667 386 zł | ok. 3 792 zł | ok. 765 267 zł |

Podsumowując, przy kredycie hipotecznym na krótszy okres kredytowania, możesz rozważyć oprocentowanie zmienne. Z kolei, jeśli interesujesz się dłuższym terminem spłaty, to wtedy wybierz kredyt ze stałym oprocentowaniem, który zagwarantuje Ci stałą miesięczną ratę przez najbliższe kilka lat.

Zaciągając kredyt RKM możesz wybrać:

Ustawa RKM nie narzuca poziomu oprocentowania. Warunki cenowe ustalają banki wedle własnego uznania i własnej polityki ryzyka.

Moje rozważania nt. tego, co jest lepszym wyborem: oprocentowanie stałe czy zmienne, przeczytasz w osobnym artykule. Dzielę się w nim swoimi przemyśleniami i doświadczeniem, które pomogą Ci lepiej zrozumieć, co kryje się za tymi opcjami.

„Większość instytucji wprowadziła specjalne warunki cenowe dla programu Rodzinny Kredyt Mieszkaniowy, które są znacząco lepsze niż w przypadku kredytów standardowych. Rzeczywista roczna stopa oprocentowania będzie bardzo korzystna. Jeśli wybierzesz zmienne oprocentowanie, większość banków zaoferuje kredyt z marżą 2%. Z kolei, decydując się na stałą ratę, Twoja oferta będzie również bardzo dobra. Nie jestem w stanie podać dokładnych danych, bo oferty ze stałym oprocentowaniem zmieniają się dość często. A co za tym idzie, stawki między nimi mogą się mocno różnić.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Poniżej znajdziesz najczęstsze koszty okołokredytowe przy kredycie bez wkładu własnego (RKM). Zakres i wysokość mogą różnić się w zależności od instytucji, rodzaju transakcji (rynek pierwotny, wtórny), lokalizacji i wartości nieruchomości.

| Ile kosztuje? | Uwagi | |

| Podatek PCC | 0-2% ceny | Jeżeli nie jest to pierwsza nieruchomość lub jeśli kupujesz dom w budowie. |

| Prowizja bankowa | 0-3% kwoty kredytu | Często 0% w promocjach; porównaj oferty min. 3 banków. |

| Wycena nieruchomości (operat) | ~500-1 000 zł | Zależy od typu i lokalizacji, czasem bank ma stałe stawki. |

| Notariusz | kilkaset-kilka tys. zł | Zależnie od wartości i liczby dokumentów. Na rynku pierwotnym zwykle 2 akty (deweloperski + przeniesienie). |

| Wpis własności do KW | ok. 200 zł | Opłata sądowa za wpis prawa własności. |

| Wpis hipoteki do KW | ok. 200 zł | Opłata sądowa + ewentualne opłaty kancelaryjne. |

| Ubezpieczenie nieruchomości | ok. 0,05-0,09% wartości rocznie | Obowiązkowe jako zabezpieczenie, składka zależna od zakresu. |

| Ubezpieczenie na życie | opcjonalne, wymagane przez część banków | Może obniżyć marżę. Policz RRSO z i bez polisy. |

| Gwarancja BGK (opłata) | 1% wartości gwarancji (maks. 1 000 zł) | Jednorazowo przy uruchomieniu; gwarancja zastępuje wkład własny. |

| Prowizja agencji | 1-3% cey | Tylko gdy kupujesz przez pośrednika (zależnie od umowy). |

Co do zasady program RKM 2026 jest przeznaczony dla osób, które nie posiadają mieszkania ani domu oraz nie zbyły takiej nieruchomości (np. poprzez darowiznę na rzecz osoby z I-II grupy podatkowej) w ciągu ostatnich 5 lat przed złożeniem wniosku. Wyjątki w ustawie pozwalają jednak skorzystać z programu w kilku sytuacjach.

Zakaz ten nie obowiązuje, gdy osoba obdarowana (nawet z I lub II grupy podatkowej) posiadała wcześniej udział w tej nieruchomości.

Jeśli jesteś zainteresowany opcją Rodzinnego Kredytu Mieszkaniowego i posiadasz nieruchomość, możesz ją sprzedać przed złożeniem wniosku. W tej sytuacji ograniczenie udziału w programie nie występuje.

Kiedy możesz mimo wszystko skorzystać z RKM?

Jeśli szukasz wsparcia eksperta kredytowego, który pomoże Ci uzyskać kredyt hipoteczny, napisz do mnie! Pracuję w branży kredytowej od 2009 roku i zrealizowałem ponad 1300 transakcji, w tym kilkadziesiąt kredytów w programie „RKM”.

Moje usługi są bezpłatne – wynagradza mnie bank, w którym podpiszesz umowę kredytową. Oferuję identyczne warunki jak bezpośrednio w oddziale, ale z dodatkowym wsparciem na każdym etapie.

Działam głównie w Warszawie i okolicach, ale obsługuję również klientów z całej Polski. Zapraszam do zapoznania się z referencjami, wystawionymi przez moich klientów. Są to prawdziwe opinie opublikowane na Google.

Podsumowując, kredyt z RKM to ciekawe rozwiązanie dla tych, którzy chcą zrealizować marzenie o własnym mieszkaniu, ale mają trudności z uzbieraniem wkładu własnego. To dobra opcja, o ile podejdziesz do niej z odpowiedzialnością i uwzględnisz swoje realne możliwości finansowe. Zanim zdecydujesz się na zaciągnięcie kredytu, zasięgnij rady u doradcy finansowego, by podejść do tematu racjonalnie i z pełną świadomością.

Tak. Zgodnie z ustawą o Rodzinnym Kredycie Mieszkaniowym możesz nadpłacać kredyt w dowolnym momencie, bez dodatkowych kosztów i prowizji. Jeśli korzystasz ze spłaty rodzinnej BGK, w pierwszych 3 latach możesz nadpłacać tylko do wysokości gwarancji BGK, a po 3 latach – bez limitu.

Tak. Singiel w wieku 18-35 lat może wnioskować o RKM, jeśli nie posiada nieruchomości mieszkalnej i ma odpowiednią zdolność kredytową. Program nie wymaga wkładu własnego, bo jego rolę przejmuje gwarancja BGK (do 100 000 zł).

Program obsługują banki, które podpisały umowę z Bankiem Gospodarstwa Krajowego (BGK). Aktualnie są to m.in. PKO BP, Pekao S.A., Alior Bank, Santander Bank Polska. Lista jest na bieżąco aktualizowana na stronie BGK.

Tak. Środki z Rodzinnego Kredytu Mieszkaniowego można przeznaczyć na zakup mieszkania lub domu, budowę domu jednorodzinnego, zakup działki z budową oraz wykończenie nieruchomości.

Natomiast wykończenie nie wlicza się do limitu ceny m², a całkowita kwota kredytu (z wykończeniem) nie może przekroczyć 1 mln zł.

Osoby, które nie posiadają prawa własności mieszkania lub domu jednorodzinnego lub posiadają je w określonych wyjątkach (np. udział do 50% w spadku, nieruchomość wyłączona z użytkowania, rodziny wielodzietne z limitami metrażu). Wymagane jest też osiąganie dochodu w PLN i pozytywna zdolność kredytowa.

Tak. Program Rodzinny Kredyt Mieszkaniowy działa co najmniej do 31 grudnia 2030 r. z możliwością jego przedłużenia. Nadal obowiązuje gwarancja BGK do 100 000 zł, która zastępuje wkład własny.

Nie. Program Bezpieczny Kredyt 2% został zakończony, a RKM 2026 funkcjonuje jako oddzielny program z gwarancją wkładu własnego i możliwością spłaty rodzinnej.

Źródła i metodologia:

1 Mieszkanie bez wkładu własnego, czyli rodzinny kredyt mieszkaniowy, gov.pl

2 Zestawienie limitów cen lokali mieszkalnych i całkowitych kosztów nabycia spółdzielczego prawa w przeliczeniu na 1 m2 powierzchni użytkowej obowiązujących w III kw. 2025, dane z 30.06.2025 r., bgk.pl

3 Strona oficjalna Programu RKM, bgk.pl /produkty/rodzinny-kredyt-mieszkaniowy/

4 Analiza przypadków klientów (dane zanonimizowane).

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

4 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

9 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.