Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Kredyty hipoteczne

7 min. czytania

04-09-2025

6 min. czytania

Kredyt hipoteczny w Millennium w 2025 roku to wciąż jedna z popularnych opcji na rynku. Choć bank musiał ustąpić miejsca mocniejszym konkurentom, nadal oferuje rozwiązania, które warte są głębszej uwagi, zwłaszcza jeśli spojrzymy na warunki oprocentowania, wymagany wkład własny czy kalkulator rat. Jako ekspert hipoteczny z kilkunastoletnim doświadczeniem podpowiem Ci, jakie są realne plusy i minusy tej oferty.

Tekst ma charakter edukacyjny i nie stanowi oferty banku. To moja autorska analiza jako eksperta kredytowego, bazująca na aktualnych warunkach Millennium w 2025 roku.

Zgodnie z rekomendacją KNF kredyt hipoteczny w Banku Millennium jest dostępny tylko na oprocentowaniu okresowo stałym.

Tym samym, Millennium S.A. od 1 marca 2023 roku wstrzymał udzielanie kredytów hipotecznych ze zmiennym oprocentowaniem. Powodem decyzji jest zastąpienie wskaźnika WIBOR, nowym wskaźnikiem referencyjnym WIRON. Na moment 2025 roku instytucja wciąż nie podała daty przywrócenia tej formy oprocentowania.

Obecnie do wyboru masz wyłącznie kredyty hipoteczne z oprocentowaniem stałym – na okres 5 lat. W tym czasie wysokość raty się nie zmienia, a poziom oprocentowania zależy od wkładu własnego. Im jest on wyższy, tym na lepszy kredyt możesz liczyć.

Co dalej po 5 latach?

Przed upływem pierwszego okresu stałego Millennium przedstawi Ci nową ofertę. Jeśli jej nie zaakceptujesz, kredyt zostanie przekształcony do zmiennej stopy procentowej, które jest oparte o marżę banku (określoną w umowie kredytu) i stopę referencyjną WIBOR 6M.

Oprocentowanie stałe w praktyce oznacza przewidywalność rat na 5 lat. Jednak po tym okresie zawsze warto porównać warunki z innymi bankami. Czasem refinans pozwala zaoszczędzić w kieszeni dziesiątki tysięcy złotych.

Jeśli chciałbyś porównać wady i zalety oprocentowania zmiennego wraz ze stałym, to zapraszam na jeden z wpisów na blogu: Oprocentowanie stałe czy zmienne.

Wzrost stóp procentowych sprawił, że Millennium, podobnie jak inne banki, mocno zaostrzył kryteria. Choć jeszcze kilka lat temu uchodził za instytucję z dość „luźnym” podejściem do zdolności, dziś działa bardziej zachowawczo.

Kredytodawca bierze pod uwagę m.in.:

Codziennie sprawdzam maksymalne możliwości moich klientów w różnych bankach i mam szczegółowe porównanie w różnych instytucjach. Jeśli szukasz informacji na temat oferty tego banku, skontaktuj się ze mną. Namiary znajdziesz na blogu w sekcji kontakt.

A, jeśli chcesz sprawdzić swoją orientacyjną zdolność kredytową, to możesz dodatkowo skorzystać z mojego darmowego kalkulatora. Wynik otrzymasz od razu.

Millennium ma dość restrykcyjne zasady akceptacji dochodu. Bank rzadko robi wyjątki i stosuje jednolitą politykę kredytową. Poniżej wypisałem najważniejsze zasady, które obowiązują w zależności od formy zatrudnienia.

„Nie każdy bank traktuje umowę zlecenie jako wystarczający dochód. W wielu miejscach trzeba jeszcze dorzucić drugie źródło, żeby w ogóle myśleć o kredycie hipotecznym. W Millennium freelancer czy osoby z branż kreatywnych mają szansę dostać hipotekę bez dodatkowych kombinacji.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Dla osób na ryczałcie ważna jest branża. Dwie firmy o tym samym przychodzie mogą dostać zupełnie inną zdolność – wszystko przez wskaźnik procentowy przypisany do PKD.

Jesteś na ryczałcie i zastanawiasz się, czy dostaniesz kredyt hipoteczny? Spokojnie, nie jesteś sam. Wielu moich klientów prowadzi firmy w tej formie i choć banki potrafią mocno ciąć zdolność, da się to ogarnąć. W artykule: Kredyt hipoteczny dla ryczałtowców wyjaśniam krok po kroku, jak wygląda podejście banków do klientów na własnej działalności.

Millennium akceptuje świadczenie 800+ jako dodatek socjalny mający wpływ na zdolność kredytową. Do wniosku standardowo musisz dostarczyć potwierdzenie przelewu otrzymanego na własny rachunek.

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

7 min. czytania

Maksymalny okres kredytowania w Millennium Banku wynosi 35 lat. To standard na rynku, ale warto wiedzieć, że nie każda osoba otrzyma taki czas spłaty. Wszystko zależy m.in. od wieku kredytobiorcy i rodzaju nieruchomości.

W przypadku tego banku masz również możliwość karencji w spłacie kapitału, czyli czasowego odraczania rat kapitałowych:

Okres budowlany (czyli czas od wypłaty pierwszej transzy do ostatniej) jest wliczany w maksymalne 35 lat. W praktyce wygląda to tak, że jeśli budujesz dom i korzystasz z karencji przez 2 lata, realny okres spłaty kredytu hipotecznego skróci się np. do 33 lat. Warto też pamiętać, że im dłuższy okres spłaty, tym niższa rata miesięczna, ale wyższy całkowity koszt kredytu.

Zdecydowanie dużym plusem jest fakt, że maksymalny wiek kredytobiorcy w momencie spłaty ostatniej raty to 75 lat. To oznacza, że np. 40-latek może teoretycznie wnioskować o kredyt hipoteczny nawet na 35 lat.

Czy wiek zawsze się liczy?

Jeśli w kalkulacji zdolności kredytowej nie uwzględniasz dochodu starszej osoby (np. rodzica czy współmałżonka), jej wiek nie ogranicza okresu kredytowania.

Od początku 2025 roku bank wymaga co najmniej 20% wkładu własnego. To oznacza, że, np. przy kredycie na 500 tys. zł musisz dysponować wkładem na min. 100 tys. zł.

Zobacz, co może stanowić wkład własny przy kredycie na budowę domu, jakie wymagania w tym temacie mają banki i co możesz zrobić, gdy nie masz środków własnych na zabezpieczenie kredytu.

Im wyższy wkład, tym lepsze warunki cenowe. Najniższą marżę w Millennium można uzyskać przy wkładzie własnym na poziomie 40%. Do ustalenia marży zawsze przyjmowana jest wartość nieruchomości z wyceny, a nie cena transakcyjna z umowy.

Wielu klientów liczy, że bank przyjmie cenę z aktu notarialnego, ale Millennium patrzy na wycenę rzeczoznawcy. Może się okazać, że Twój wkład procentowo wygląda inaczej niż zakładałeś. Z drugiej strony, duży plus to akceptacja książeczki mieszkaniowej – rzadko spotykana opcja na rynku.

Od wielu lat bank ten oferuje kredyty hipoteczne bez prowizji za udzielenie. Oznacza to tyle, że nie ponosisz żadnych dodatkowych kredytowanych kosztów, typu prowizja czy jednorazowe „pseudo-ubezpieczenia”, które spotykamy w innych bankach (np. PKO BP czy Alior Bank).

Tak, w Millennium kredyt hipoteczny rzeczywiście nie wiąże się z prowizją. Warto jednak pamiętać, że istnieją inne koszty początkowe, które są niezależne od banku, np. wycena nieruchomości czy opłaty notarialne.

„Brak prowizji w Millennium to spory plus, bo w wielu bankach ten koszt wynosi od 1% do 2% kwoty kredytu, czyli nawet kilkanaście tysięcy złotych. Klienci często pytają mnie, czy 0% oznacza, że nie zapłacą nic. Wtedy wyjaśniam im, że zostają jeszcze koszty wyceny, wpisu hipoteki czy notariusza, ale sama prowizja bankowa faktycznie nie istnieje.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

W tym temacie nie ma żadnych wyjątków. W każdym banku, nieruchomość będąca celem lub zabezpieczeniem kredytu musi zostać poddana wycenie.

Operat szacunkowy można wykonać za pośrednictwem banku albo dostarczyć we własnym zakresie.

Ale tutaj mała uwaga: z mojej praktyki wynika, że instytucja wyjątkowo często koryguje operaty dostarczane przez klientów. Żaden inny bank, tak często nie zmniejsza wartości nieruchomości lub nie nakazuje dokonanie rzeczoznawcy korekt merytorycznych, jak właśnie Bank Millenium. Mimo wszystko uważam, że warto zainwestować we własny operat szacunkowy nieruchomości. Bank zawsze opiera się na wartości nieruchomości wynikającej z wyceny. Jeśli np. kupisz mieszkanie/dom w okazyjnej cenie, może to pomóc w ustaleniu lepszych warunków cenowych.

Millennium od lat oferuje kredyty hipoteczne z 0% prowizji za wcześniejszą spłatę – zarówno częściową, jak i całkowitą. Nie obowiązuje też minimalna kwota nadpłaty.

Nadpłatę można wykonać samodzielnie przez:

Dzięki temu nie ma konieczności odwiedzania placówki.

Przy każdej nadpłacie Millennium pyta, czy chcesz:

W praktyce zawsze rekomenduję klientom skracanie okresu kredytowania. Dlaczego? Bo to pozwala najbardziej ograniczyć koszt odsetek i skrócić czas życia kredytu. Obniżenie raty może być dobrym rozwiązaniem wtedy, gdy zależy Ci na comiesięcznym odciążeniu budżetu.

Kolejnym dobrym rozwiązaniem, które odnajdziesz także w ING, jest uzyskanie decyzji wstępnej już na początku procesu kredytowego. Jeśli złożysz kompletny wniosek, bank zazwyczaj wydaje ją w ciągu kilku dni roboczych.

Co sprawdza bank przed decyzją wstępną?

Decyzja podejmowana jest przez analityka i daje dość wiarygodny obraz Twoich szans na hipotekę.

Niestety nie. Wstępna decyzja kredytowa to nie jest jeszcze umowa kredytowa. Ostateczny wynik zależy m.in. od wyceny nieruchomości, a jak już wiesz, w Millennium często zdarzają się korekty operatów szacunkowych.

Millennium uchodzi obecnie za jeden z najszybszych banków pod względem analizy kredytowej. W idealnych warunkach decyzję ostateczną można otrzymać już w kilka dni roboczych od złożenia kompletnego wniosku!

Od czego zależy czas oczekiwania?

Na tempo wydania decyzji wpływają m.in.:

Po decyzji możesz być poproszony o dostarczenie dodatkowej dokumentacji oraz będziesz potrzebował podpisać kilka dokumentów wygenerowanych wraz z decyzją (wniosek, formularze informacyjne oraz dodatkowe informacje o kredycie hipotecznym).

Przy dobrej organizacji i sprzyjających warunkach cały proces – od złożenia wniosku do podpisania decyzji, może zająć 1-2 tygodnie.

Jeśli interesuje Cię porównanie Millennium w tym temacie z pozostałymi bankami, zajrzyj do mojego artykułu: Ile się czeka na kredyt hipoteczny?

Aby uzyskać korzystniejsze warunki kredytu hipotecznego, Millennium wymaga skorzystania z produktów dodatkowych.

Jednym z wymogów przy kredycie hipotecznym w Millennium jest zawarcie umowy ubezpieczenia na życie.

Tak, ubezpieczenie na życie jest wymagane przez cały okres trwania umowy kredytowej.

Przyznam szczerze, że zdecydowana większość klientów wybiera ubezpieczenie za pośrednictwem banku. Całkiem sensowny zakres, składka miesięczna, brak formalności związanych z corocznym donoszeniem polisy wraz z potwierdzeniem płatności, czynią tą ofertę naprawdę ciekawą. Wedle moich obserwacji kredyt hipoteczny w Millennium bywa często wybierany przez klientów właśnie ze względu na tanie rozwiązanie w tym zakresie.

Ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych jest obowiązkowym zabezpieczeniem przy każdej hipotece – nie tylko w Millennium, ale we wszystkich pozostałych instytucjach.

Ile kosztuje polisa w Millennium?

Tak, bank w żaden sposób nie narzuca i nie ogranicza wyboru ubezpieczenia nieruchomości. Możesz dostarczyć własne ubezpieczenie, o ile spełnia wymagania dotyczące ochrony od ognia i zdarzeń losowych.

W mojej opinii lepiej jest w tym wypadku skorzystać z polisy zewnętrznej. Wyjdzie taniej, a samo ubezpieczenie będzie miało zdecydowanie szerszy zakres.

Kredyt hipoteczny na budowę w Millennium jest dość często wykorzystywany przez moich klientów. Bank stosuje minimalne koszty budowy według skomplikowanej tabelki, które zależą, m.in. od:

Jednak w porównaniu z konkurencją, wartości minimalnych kosztów budowy w Millennium należą do jednych z niższych na rynku!

Mam dostęp do kalkulatora kredytu hipotecznego, który pozwala obliczyć wymagane minimalne koszty budowy. Daj znać, chętnie policzę, jak to będzie wyglądało w Twoim przypadku.

Ciekawostką jest możliwość uzyskania w tej ofercie kredytu na zakup działki i budowę domu w jednym produkcie. Co ważne, nie jest wymagane posiadanie pozwolenia na budowę ani zgłoszenia rozpoczęcia prac na etapie składania wniosku.

Od połowy 2025 roku Millennium dołączył do grona banków oferujących specjalne warunki dla tzw. kredytów ekologicznych. Jeśli spełnisz wymagania dotyczące energooszczędności nieruchomości, możesz liczyć na obniżkę oprocentowania o 0,4 p.p.

W mojej opinii, po połączeniu wszystkich możliwych obniżek, oferta Millennium staje się jedną z najkorzystniejszych na rynku.

Warunki zależą od daty pozwolenia na budowę lub zgłoszenia:

Zgodnie z ustawą z 5 sierpnia 2022 r., od 17 września 2022 r. Bank Millennium nie pobiera ubezpieczenia pomostowego.

Co to oznacza w praktyce?

Na chwilę obecną Millennium oferuje kredyt tylko w złotówkach. ALE to jeden z zaledwie dwóch banków w Polsce, który umożliwia uzyskanie finansowania w PLN osobom zarabiającym w walucie obcej.

Millennium stosuje wewnętrzny wzór do wyliczenia maksymalnej dostępnej kwoty kredytu (LtV i zdolność). W praktyce oznacza to, że dochód zagraniczny liczy się, ale z dużym dyskontem.

Bardzo mocny punkt tej oferty. Obok ING i i mBank bank znajduje się w TOP3 instytucji z najbardziej zaawansowaną obsługą online.

Co można zrobić w bankowości elektronicznej Millennium?

Poza standardowymi funkcjami (przelewy, historia rachunku, saldo) aplikacja i serwis internetowy dają możliwość:

Tak. Millennium jako jeden z nielicznych banków na rynku uwzględnia alimenty przy liczeniu zdolności kredytowej. Dzięki temu możliwe jest obniżenie kosztów gospodarstwa domowego nawet o 500 zł miesięcznie.

Jakie warunki trzeba spełnić?

Aby alimenty zostały zaakceptowane:

Polecam Ci jeszcze mój wpis poruszający niestandardowe dochody przy kredycie hipotecznym.

Millennium jako jeden z bodajże 5 banków udziela kredytów na niezabudowane działki powyżej 3000 m² oraz domy stojące na działkach o powierzchni powyżej 5000 m².

Jakie warunki trzeba spełnić?

Z mojego doświadczenia wynika, że kredyt hipoteczny w Millennium szczególnie dobrze sprawdzi się w przypadku:

Jak wspomniałem wcześniej dość mocno cenię sobie ofertę i rozwiązania Millennium. Aby ułatwić Ci podjęcie decyzji, przedstawiam poniżej ocenę oferty kredytu hipotecznego w rozbiciu na poszczególne parametry.

Opinie klientów o Millennium bywają różne. Osoby, które brały kredyt lata temu, często pamiętają bank jako „hurtownię hipotek” z dość kontrowersyjnymi decyzjami biznesowymi. Moim zdaniem to już zupełnie inna instytucja.

Dziś Millennium postrzegam jako bank z jednym z najbardziej logicznych i elastycznych działów analiz. W swojej praktyce udało mi się tam wywalczyć wiele odstępstw, których nie dało się załatwić u jego konkurencji.

Do najmocniejszych stron oferty zaliczam:

Owszem, nie jest to kredyt idealny, np. wysokie marże po 5 latach czy częste korekty operatów potrafią odebrać satysfakcję z wyboru finansowania. Ale mimo tego uważam, że Millennium to jedna z ciekawszych propozycji na rynku i warto uwzględniać ten bank w poszukiwaniach kredytu hipotecznego.

Millennium szczególnie polecam osobom, które planują nadpłaty, chcą taniego ubezpieczenia i cenią szybkie procesy decyzyjne. To oferta, która w wielu przypadkach realnie się broni.

A jak Ty oceniasz ofertę Millennium?

Napisz w komentarzu poniżej. Chętnie odpowiem na pytania i odniosę się do Twoich spostrzeżeń. Kredyty hipoteczne w Millennium to jedna z najczęstszych transakcji, które realizuję na co dzień, więc z przyjemnością doradzam w indywidualnych przypadkach.

Decyzja wstępna w przypadku kredytu hipotecznego pojawia się w kilka dni roboczych, a całość procesu, przy kompletnym wniosku kredytowym może zakończyć się nawet w 1-2 tygodnie. To jeden z najszybszych banków na rynku.

Tak, Millennium uwzględnia świadczenie 800+ jako dochód przy liczeniu zdolności kredytowej. W tym celu należy dostarczyć do banku potwierdzenie przelewu na własny rachunek bankowy.

Oprocentowanie kredytu hipotecznego w Millennium zależy od wysokości wkładu własnego, rodzaju oprocentowania (stałe okresowo) i wybranych produktów dodatkowych. Standardowo stawka bazowa obniża się przy 20% wkładzie, a najlepsze warunki można uzyskać przy 40% wkładzie własnym i aktywnym koncie z wpływem wynagrodzenia.

Tak. Millennium od lat ma 0% prowizji za nadpłatę i wcześniejszą spłatę kredytu. Nadpłatę można zrobić online, a klient sam decyduje, czy chce skrócić okres kredytowania, czy obniżyć ratę.

Marża w Millennium jest uzależniona od, m.in. wysokości wkładu własnego, okresu kredytowania, skorzystania z produktów dodatkowych (konto, karta, polisa). Najniższe marże dostępne są przy wysokim wkładzie własnym (ok. 40%) i pełnym pakiecie produktów bankowych.

Tak, możesz otrzymać kredyt hipoteczny, ale pod warunkiem, że współkredytobiorca z dochodem w złotówkach jest w tym samym gospodarstwie domowym. Dochód walutowy liczony jest konserwatywnie – tylko w połowie wartości.

Standardowo: zaświadczenie o dochodach, umowa o pracę/zlecenie/działalność, wyciągi z konta, dokumenty nieruchomości (umowa przedwstępna, odpis KW). Dodatkowo bank wymaga wyceny nieruchomości (własnej lub zleconej w Millennium).

Oferta Millennium szczególnie dobrze sprawdza się u osób planujących nadpłaty, rodzin korzystających z 800+ lub alimentów, inwestorów kupujących mieszkania „na flipa” oraz klientów w średnim wieku, którzy chcą dłuższego okresu kredytowania.

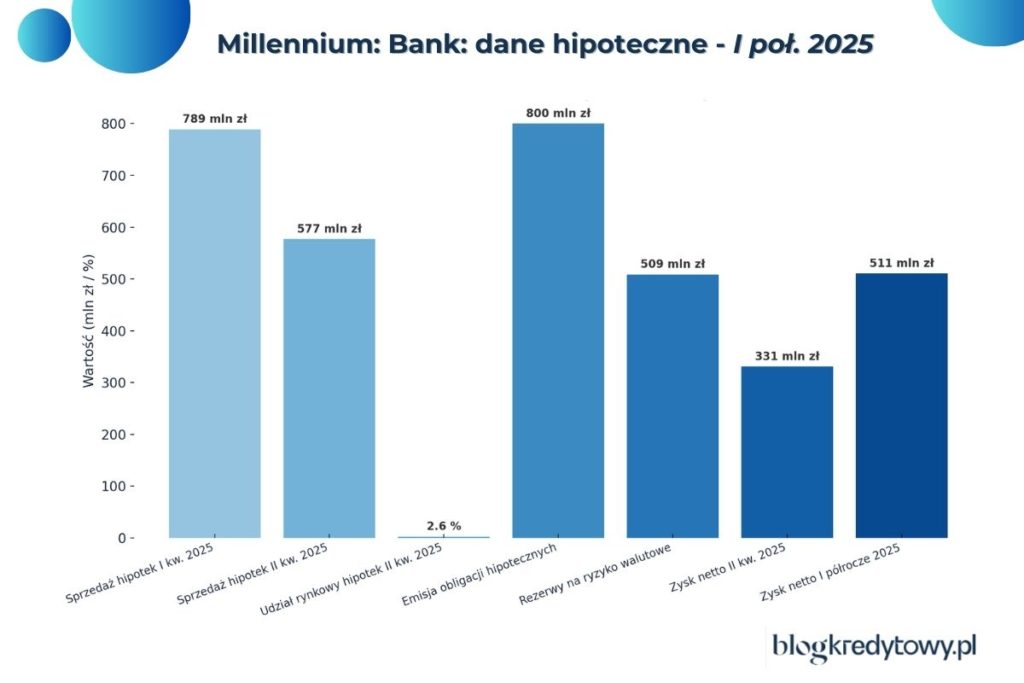

Źródło:

1PAP Biznes, Millennium liczy na wzrost sprzedaży kredytów hipotecznych.

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.