MPZP a kredyt na budowę domu – dlaczego bank może odmówić Ci finansowania, nawet jeśli masz pozwolenie na budowę?

Budowa domu

5 min. czytania

21-10-2025

10 min. czytania

W tym artykule przeprowadzę Cię przez najważniejsze aspekty kredytu na budowę domu – wyjaśnię, na co zwrócić uwagę, jak przygotować się do procesu kredytowego krok po kroku: dokumenty, wkład własny, transze, kiedy zaczyna się spłata kapitału, częste błędy i przykłady liczbowe. Krótko, po ludzku – i tak, żebyś od razu mógł działać.

To finansowanie etapowej inwestycji: bank wypłaca pieniądze w transzach, Ty w trakcie budowy płacisz odsetki od wypłaconej części (karencja), a po zakończeniu – kredyt przekształca się w standardowy tryb spłaty kapitałowo-odsetkowej. Zabezpieczeniem kredytu jest hipoteka na działce i budowanym domu.

Za pomocą finansowania możesz zrealizować wszystkie etapy budowy domu jednorodzinnego: od zakupu materiałów, przez prace budowlane, aż po wykończenie nieruchomości – w tym meble w zabudowie.

Kluczem do sukcesu jest odpowiednie przygotowanie się do całego procesu i skonsultowanie swojej sytuacji z doświadczonym ekspertem kredytowym, który pomoże uniknąć typowych błędów i zwiększyć szanse na uzyskanie korzystnych warunków.

Praktycznie wszystkie popularne technologie. Kluczowe jest dopasowanie harmonogramu i dokumentów do wymogów banku.

Uważaj tutaj na formalności: przy zgłoszeniu (z kierownikiem i dziennikiem) część banków finansuje budowę, ale najszerszą akceptację ma pozwolenie na budowę. Zawsze sprawdź, co preferuje Twój kredytodawca.

A jeśli będziesz budował dom z generalnym wykonawcą, dopasuj harmonogram płatności w umowie do bankowych transz. Przy systemie gospodarczym środki trafiają na Twoje konto, a Ty rozliczasz postęp.

Zobacz: Do ilu banków można złożyć wniosek o kredyt hipoteczny? Sprawdź!

W pierwszym kroku bank przeanalizuje Twoje dochody, historię kredytową, wydatki, sprawdzi nieruchomość oraz to, czy projekt zawiera wszystkie niezbędne załączniki (m.in. pozwolenie/zgłoszenie) i jest zgodny z kosztorysem. Będzie również oczekiwał stabilnego dochodu oraz wkładu własnego. Najczęściej wkładem jest Twoja działka. W niektórych przypadkach możesz potrzebować środków na pierwsze etapy budowy, takie jak fundamenty czy stan surowy zamknięty.

Poniżej moja lista „must have”.

Kredyt na budowę domu jest jednocześnie prosty i skomplikowany – to, co znamy z klasycznego kredytu hipotecznego, jak oprocentowanie, prowizja czy możliwość wcześniejszej spłaty, działa tu tak samo. Jednak wymaga zupełnie innego podejścia. Dlaczego? Bo budowa domu to proces rozłożony w czasie i etapach, a finansowanie odbywa się poprzez wypłatę transz i szczegółowe rozliczenia kolejnych kroków.

Standardowo bank wymaga co najmniej 20% wkładu własnego. Ale dobra wiadomość jest taka, że nie musi to być wyłącznie gotówka. Przy kredycie budowlano-hipotecznym instytucje uznają także inne formy zaangażowania finansowego. Wystarczy, że potrafisz je odpowiednio udokumentować.

Co więcej, jeśli masz faktury imienne za zakup materiałów, bank może uznać je jako część wkładu własnego, nawet jeśli prace dopiero się rozpoczną. Z kolei same materiały „na składzie” bez dokumentów zakupu nie są traktowane jako wkład.

O tym, co może stanowić wkład własny przy kredycie na budowę domu szerzej opisałem w oddzielnym artykule.

| Czy zaliczany do wkładu własnego? | Wymagane potwierdzenie | |

| Działka budowlana | TAK | Akt własności + operat |

| Przyłącza mediów | TAK | Faktury / protokoły odbioru |

| Materiały budowlane (bez faktur) | NIE | – |

| Etap budowy (fundamenty itp.) | TAK | Dokumentacja zdjęciowa + dziennik budowy |

| Gotówka | TAK | Potwierdzenie płatności / faktury |

Wysokość środków własnych kredytodawca określa na podstawie:

Im wyższa wartość działki lub wycena końcowa, tym lepiej dla Ciebie. Różnica między wartością inwestycji a kwotą kredytu również wlicza się do wkładu własnego. Natomiast wiele banków wymaga wykorzystania wkładu przed pierwszą transzą. Dobrze zaplanuj kolejność!

Podsumujmy najważniejsze informacje z tego nagłówka:

Materiał budowlany bez jego faktycznego wykorzystania na placu budowy zazwyczaj nie jest uznawany za wkład własny. Wyjątkiem jest posiadanie faktury imiennej za jego zakup.

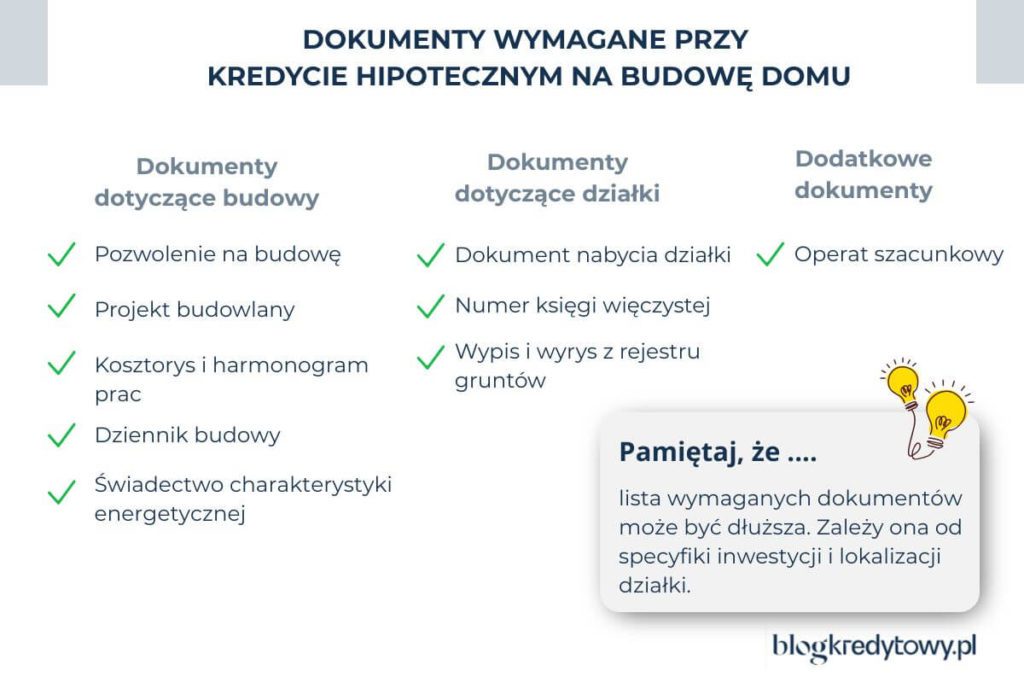

Kredyt budowlano-hipoteczny ma szerszą listę wymaganych dokumentów niż standardowa hipoteka. Najlepiej przygotować komplet z wyprzedzeniem, co ograniczy wezwania do uzupełnień i przyspieszy samą decyzję.

Dostęp do drogi: zwykle wynika z KW/MPZP/WZ; jeśli wymagane – decyzja o lokalizacji zjazdu.

Uwaga praktyczna: Bank weryfikuje zgodność projektu i kosztorysu. Zaniżone stawki lub brak buforu 5–10% często kończy się wezwaniem do korekty.

Ewentualnie dokumenty dodatkowe:

Niektóre banki mogą wymagać dodatkowych dokumentów w zależności od specyfiki inwestycji lub lokalizacji działki. Dlatego przed złożeniem wniosku zawsze warto skonsultować dokumentację z wyspecjalizowanym ku temu ekspertem kredytowym.

Instytucje bankowe liczą zdolność kredytową według własnych modeli ryzyka i stres-testów stóp (inne są dla stopy stałej i zmiennej). Dlatego decyzje między bankami potrafią różnić się o setki tysięcy zł, szczególnie przy JDG lub dochodach zmiennych/prowizyjnych. Zawsze rekomenduję, aby przed podjęciem decyzji porównać oferty w co najmniej kilku bankach – to może dać Ci dostęp do wyższej kwoty lub lepszych warunków.

Co bank bierze pod uwagę?

Na podstawie powyższych parametrów instytucja określi, jaką kwotę możesz bezpiecznie pożyczyć, aby zachować zdolność do terminowej spłaty.

Każdy bank, zgodnie z rekomendacjami KNF, stosuje tzw. bufor bezpieczeństwa. Przy kredycie o oprocentowaniu zmiennym uwzględnia wzrost stóp procentowych o 5 punktów procentowych, a przy stałym o 2,5 punktu. Ten bufor ma chronić Cię przed nagłym wzrostem rat, choć w praktyce sposób jego stosowania różni się między poszczególnymi instytucjami.

👉 Ciekawostką, którą często zauważam w pracy z klientami, jest to, że bank nie bierze pod uwagę kosztów najmu mieszkania, które ponosisz w trakcie budowy domu. To może działać na Twoją korzyść, bo formalnie ten fakt nie obniża zdolności kredytowej. Oczywiście w praktyce przy własnym planowaniu budżetu, warto ten wydatek uwzględnić.

Kalkulatory online są pomocne, ale to tylko symulacja wyników. Każdy kredytodawca ma inne założenia DSTI (relacja rat do dochodu), własny bufor stóp oraz różnie liczy dochody (prowizje, premia, JDG). Dlatego realna zdolność może mocno różnić się między nimi.

Co zrobić w praktyce?

Zgodnie z przepisami rata kredytu nie powinna przekraczać 50% dochodów netto gospodarstwa domowego. To ograniczenie ma na celu ochronę przed nadmiernym zadłużeniem, ale w praktyce może zmniejszyć dostępność kredytu przy niższych dochodach.

Procedura kredytu budowlanego nie należy do łatwych i przyjemnych momentów. Wymienię jej najważniejsze etapy, na które musisz być dobrze przygotowanym.

Najpierw policz, ile realnie chcesz wydać i dodaj bufor ~10% na niespodzianki. Sprawdź wstępnie zdolność w kilku bankach (stała czy zmienna rata). Zdecyduj, czy budujesz sam (systemem gospodarczym), czy z generalnym wykonawcą, bo to zmienia sposób wypłat z banku.

Jeśli masz wysokie limity na kartach, obniż/pozamykaj je miesiąc–dwa przed wnioskiem. Bank to na pewno zauważy.

Miej pewność prawa do działki (akt, KW, dostęp do drogi). Sprawdź MPZP albo załatw WZ. Geodeta zrobi mapę do celów projektowych, bez tego projektant nie ruszy.

Wybierz projekt (może być indywidualny lub adaptacja). Do tego kosztorys + harmonogram, czyli lista etapów budowy i kwot. Bank na to patrzy bardzo uważnie.

Nie zaniżaj tylko kosztów „bo dasz radę taniej”. Instytucja i tak przyjmie stawki rynkowe. Lepiej dodać mały bufor niż potem walczyć o podwyżkę kredytu.

Masz dwie ścieżki:

Dołóż do tego warunki oraz umowy przyłączy (prąd, woda, kanalizacja, gaz), albo chociaż promesy od gestorów.

Nie ograniczaj się do jedne instytucji: 2–3 wnioski równolegle to normalna praktyka. Każdy bank inaczej liczy dochody i ma inne podejście do budowy. Dołącz komplet papierów: działka, projekt, kosztorys, harmonogram, pozwolenie/zgłoszenie, finanse.

Bank zamówi wycenę (albo użyjesz zewnętrznej, jeśli akceptują).

Dostaniesz decyzję kredytową. Porównaj w niej nie tylko marżę i RRSO, ale też:

Wynegocjuj warunki i wybierz bank docelowy.

Sprawdź w umowie:

Podpisujesz, spełniasz warunki i jedziemy dalej.

Bank przelewa pierwszą transzę. Budujesz, wysyłasz rozliczenie (zdjęcia, wpisy w dzienniku, czasem wizyta inspektora) i dostajesz kolejną transzę. W tym czasie płacisz tylko odsetki od tego, co już wypłacono (tzw. karencja).

Dobra wiadomość jest taka, że jeśli okaże się, że ostatnia transza nie jest Ci potrzebna, to możesz z niej zrezygnować. W praktyce płacisz mniej odsetek, bo wykorzystałeś mniej pieniędzy.

Zgłaszasz zakończenie budowy do PINB (albo wyrabiasz pozwolenie na użytkowanie, jeśli trzeba). Dosyłasz do banku potwierdzenie. Od tego momentu kredyt przechodzi w normalne raty kapitałowo-odsetkowe.

Oprocentowanie kredytu na budowę domu, podobnie jak w przypadku kredytów na zakup gotowych nieruchomości, zależy od bieżącej oferty banku, wysokości wkładu własnego, dodatkowych produktów, a także całkowitej kwoty kredytu.

W praktyce oznacza to, że wybierając kredyt budowlany, możesz spodziewać się podobnych warunków cenowych jak przy zakupie mieszkania. Rzeczywista Roczna Stopa Oprocentowania (RRSO) oraz całkowity koszt finansowania liczone są identycznie, bo budowa domu traktowana jest jako cel mieszkaniowy.

Wybierając dla siebie opcję finansowania, masz do dyspozycji zmienne oprocentowanie kredytu lub stałe na minimum 5 lat do przodu (*chronisz się od skokowego wzrostu raty kredytu, ale i nie skorzystasz na ich spadku). A które z nich wybrać, piszę o tym w oddzielnym artykule, do którego zapoznania serdecznie zapraszam!

Całkowity koszt kredytu będzie się nieznacznie różnił od standardowej hipoteki. Wśród głównych parametrów, które musisz wziąć pod uwagę należą:

Przygotowałem symulację rat kredytowych dla kwot: 450 tys. zł oraz 600 tys. zł z okresem kredytowania 25 lat (300 miesięcy) oraz uwzględnieniem oprocentowania zmiennego (na październik 2025 r. stawka 6,5%) i stałego (na październik 2025 r. stawka 5,8%, w tym wypadku nie ma rozróżnienia na WIBOR i marżę).

Symulacja rat kredytu hipotecznego 450 tys. zł: oprocentowanie stałe i zmienne

| Miesięczna rata | |

| Oprocentowanie stałe | 2 844 zł |

| Oprocentowanie zmienne | 3 038 zł |

Symulacja rat kredytu hipotecznego 600 tys. zł: oprocentowanie stałe i zmienne

| Miesięczna rata | |

| Oprocentowanie stałe | 3 793 zł |

| Oprocentowanie zmienne | 4 051 zł |

Jaki z tego wniosek? Przy oprocentowaniu zmiennym rata jest wyższa o ok. 200 zł miesięcznie. W skali roku to dodatkowe ok. 3 300 zł, a przez 25 lat – ponad 83 tys. zł więcej. Wybór między oprocentowaniem stałym a zmiennym zależy od indywidualnej tolerancji na ryzyko oraz oczekiwań co do przyszłych zmian stóp procentowych. W tym celu zalecam monitorować komunikaty RPP.

Realnie 6–10 tygodni od złożenia kompletu dokumentów do podpisu umowy, ale to zależy od banku, kolejki do wyceny oraz kompletności Twoich papierów. Czas uruchomienia pierwszej transzy to zwykle +1-2 tygodnie po spełnieniu warunków z umowy.

Chociaż w niektórych bankach decyzję o otrzymaniu środków możesz otrzymać dużo szybciej. Z doświadczenia jednak wiem, że najlepsze oferty wiążą się z dłuższym czasem oczekiwania z uwagi na spore zainteresowanie klientów. Dlatego warto poczekać ciut dłużej, by zyskać na niższych ogólnych kosztach.

Złóż równolegle kilka wniosków kredytowych w różnych bankach. Z jednej strony zapewnia to większą elastyczność. A z drugiej dodatkowe zabezpieczenie na wypadek, gdyby Twój wniosek z jakichś powodów został odrzucony. Dodatkowo, złożenie kilku dyspozycji daje Ci szansę na porównanie ofert i wybór kredytu, który będzie najbardziej korzystny pod względem oprocentowania i warunków spłat.

Najbezpieczniej, gdy masz już pozwolenie ostateczne albo zgłoszenie z kierownikiem i dziennikiem + brak sprzeciwu. Wtedy bank może przejść całą ścieżkę do uruchomienia środków. Najlepiej więc podejść do tego ok. 4-5 miesięcy przed planowaną pierwszą transzą. To daje czas na decyzje, negocjacje, umowę oraz spełnienie warunków uruchomienia.

Jednocześnie pamiętaj, że taki wniosek ma swój termin ważności (zwykle 60-180 dni, zależnie od banku). Dlatego zaplanuj go tak, by kredyt został wypłacony w odpowiednim czasie. Jeśli nie zdążysz ze spełnieniem warunków (np. wpisem hipoteki), decyzja wygaśnie i wracasz do punktu wyjścia.

W tym celu zapoznaj się dokładnie z moim wpisem, ile trwa załatwienie kredytu hipotecznego.

To jedno z najczęstszych pytań: „czy muszę płacić raty od razu po podpisaniu umowy?” Odpowiedź brzmi: nie od razu.

Podczas budowy masz tzw. karencję w spłacie kapitału. Oznacza to, że dopóki inwestycja trwa, spłacasz tylko odsetki od wypłaconej części kredytu. Nie spłacasz jeszcze samego kapitału, więc rata jest znacznie niższa.

Typowy czas karencji wynosi 12-24 miesiące (zależnie od banku i harmonogramu budowy).

Przykład:

Masz kredyt 600 tys. zł, ale bank wypłacił Ci dopiero pierwszą transzę 200 tys. zł. Do momentu wypłaty kolejnych środków, płacisz odsetki tylko od tej kwoty. To oznacza, że miesięcznie oddajesz ok. 1/3 raty, którą płaciłbyś po zakończeniu budowy.

Pełne raty kapitałowo-odsetkowe uruchamiają się po zakończeniu budowy, czyli po rozliczeniu wszystkich transz i przedstawieniu dokumentów potwierdzających zakończenie inwestycji (np. zawiadomienia o zakończeniu budowy lub pozwolenia na użytkowanie).

Od tego momentu kredyt „przechodzi” w tryb klasyczny, tak jak standardowa hipoteka. Zaczynasz spłacać kapitał + odsetki od całej wykorzystanej kwoty.

Niektóre instytucje pozwalają rozpocząć spłatę kapitału wcześniej, jeśli chcesz szybciej zmniejszyć łączny koszt kredytu.

Chcesz zmniejszyć koszty kredytu? Dowiedz się, jak wcześniejsza spłata kredytu hipotecznego na budowę domu może Ci w tym pomóc!

Gdy zakończysz budowę, rozpoczynasz pełną spłatę zaciągniętego zobowiązania. Warto jednak pamiętać, że przed tym momentem banki często oferują okres karencji, który daje Ci czas na zakończenie inwestycji bez konieczności spłacania pełnych rat.

Transze to kolejne części kredytu, które kredytodawca wypłaca zgodnie z postępem prac budowlanych.

Ich liczba zależy od wartości inwestycji i sposobu budowy (gospodarczo czy z wykonawcą).

Zazwyczaj jest ich od 2 do 5.

Koszt inspekcji waha się od 0 do 300 zł za etap i zależy od polityki banku. W większości przypadków nie trzeba przedstawiać faktur. Wystarczy dokumentacja postępu budowy. Inspekcję mogą przeprowadzać pracownicy banku na podstawie zdjęć lub osobiście na placu budowy, a czasami (rzadziej) zleca się ją rzeczoznawcy.

Możesz z niej zrezygnować, jeśli cała budowa zakończy się taniej. Instytucja rozliczy wtedy kredyt według faktycznie wykorzystanej kwoty, co automatycznie obniży raty i odsetki.

W praktyce wielu klientów początkowo planuje zrezygnować z ostatniej transzy, ale później okazuje się, że dodatkowe środki ratują budżet (np. na podjazd, ogrodzenie, meble w zabudowie). Dlatego warto zostawić sobie bufor bezpieczeństwa w kosztorysie, to nic nie kosztuje, a finalnie może uratować cały projekt.

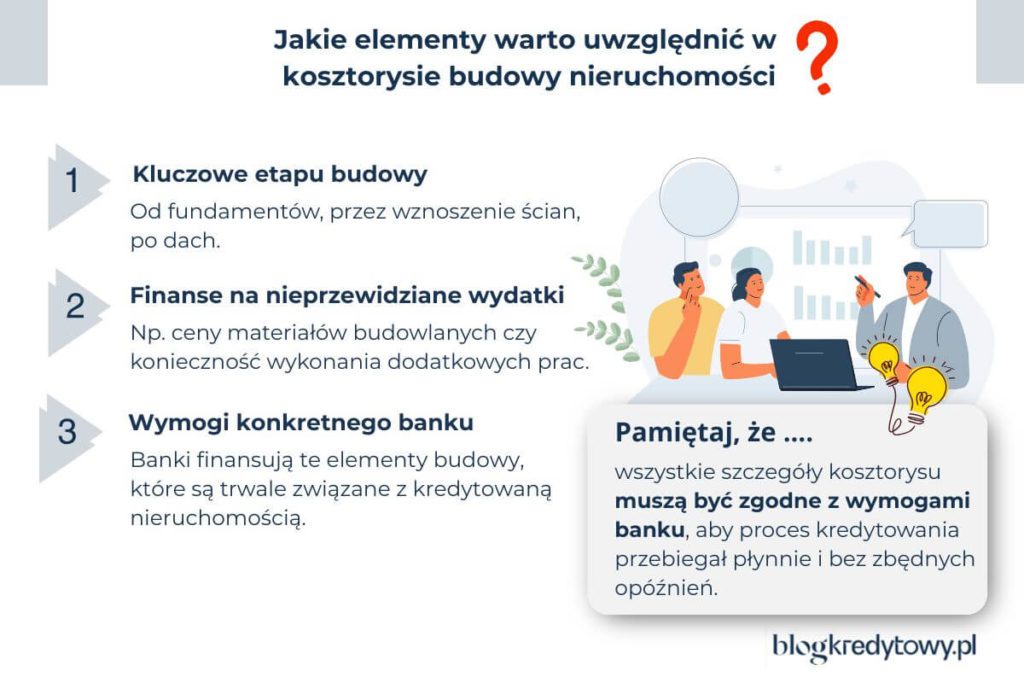

Kosztorys to plan finansowy i harmonogram inwestycji. Na nim bank ocenia realność projektu, ustala liczbę i wysokość transz oraz rozlicza postęp prac. Dobrze zrobiony kosztorys przyspiesza decyzję i chroni Cię przed zablokowaniem wypłat.

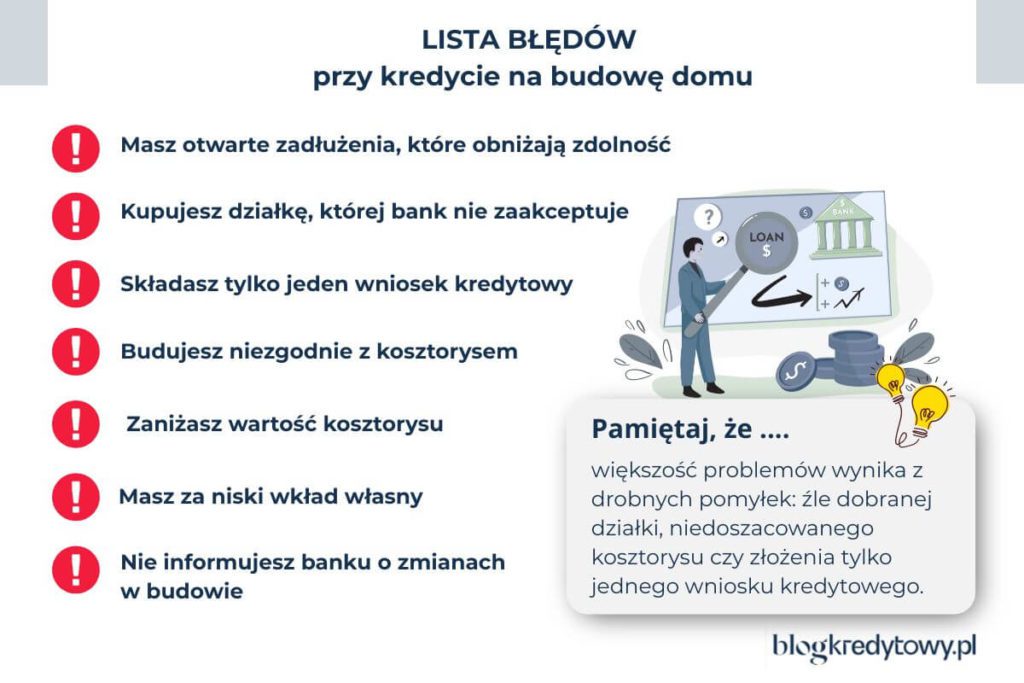

„Najczęściej popełniane błędy w trakcie starania się o kredyt hipoteczny na budowę domu to słabo przygotowany kosztorys budowlany, brak sprawdzenia zdolności kredytowej i złożenie wniosku tylko w swoim banku. Kosztorys budowlany to fundamentalny dokument. Będzie Ci towarzyszył przez następne 2-3 lata budowy. Brak sprawdzenia zdolności kredytowej i złożenie wniosku tylko do jednego banku mogą skutkować decyzją negatywną lub wyborem drogiej cenowo oferty.”

Maciej Wiśniewski, Starszy Ekspert Kredytowy w Hipoteczny.pl

Co musi zawierać kosztorys (wersja akceptowalna dla banków)

Każdy bank posiada własny druk. Składając więc wnioski do kilku banków będziesz musiał uzupełnić indywidualny kosztorys do każdego z nich. Możesz go wypełnić we własnym zakresie lub korzystając z usług profesjonalisty np. kosztorysanta.

Przykład z życia

Podzielę się historią jednego z moich klientów, który aplikował o kredyt na budowę domu jednorodzinnego. Klient, Pan Michał, który jest człowiekiem bardzo zajętym zawodowo nie miał przestrzeni na wykonanie kosztorysu we własnym zakresie. Opowiedziałem i zwróciłem uwagę, jak ważny jest dobrze przygotowany kosztorys, dlatego skorzystał z pomocy profesjonalnego rzeczoznawcy. Kosztorys, który przedstawił bankowi, zawierał szczegółową wycenę poszczególnych etapów budowy – od fundamentów po dach, a także bufor na nieprzewidziane wydatki. Pan Michał przewidział dodatkowe 10% na wypadek wzrostu cen materiałów budowlanych, również za moją namową, choć był pierwotnie bardzo mocno przekonany do swojego planu.

Dzięki temu, gdy bank przeprowadził ocenę, dokument został zaakceptowany bez problemów, a proces kredytowania przebiegł sprawnie. Pan Michał pod koniec budowy skontaktował się ze mną i podziękował za pomysł z zachowaniem bufora, gdyż w trakcie prac wyszły dodatkowe wydatki. Zachowana nadwyżka pozwoliła mu na bezproblemowe dokończenie budowy.

Moje rady dla Ciebie?

Kiedy aplikujesz o finansowanie na budowę nieruchomości, jednym z kluczowych elementów jest posiadanie odpowiedniego stanu zaawansowania budowy. Większość banków wymaga, by taka budowa osiągnęła co najmniej stan deweloperski (np. ING Bank Śląski). Co oznacza, że dom musi być gotowy do odbioru technicznego. W pojedynczych bankach (np. BNP Paribas) akceptowany jest kosztorys i zakończenie budowy na etapie wykończenia (podłogi, kuchnia, łazienka).

Docelowy stan wykończenia będzie miał również wpływ na wartość nieruchomości. Koniecznie zwróć na to uwagę swojemu rzeczoznawcy, by wykonał odpowiednio wycenę nieruchomości!

Banki korzystają z wewnętrznych tabel kosztów (benchmarków), żeby urealniać kosztorysy. Widełki zależą m.in. od regionu, standardu i technologii.

Przykład.

Jeśli planujesz budowę domu o powierzchni 150 m², banki będą oczekiwać, że koszt budowy będzie w przedziale od 495 000 do 750 000 zł.

Pamiętam, jak jeden z moich klientów, Pan Adam, próbował samemu uzyskać kredyt budowlano-hipoteczny, planując budowę własnymi siłami i używając materiałów tańszych niż te dostępne na rynku. Po analizie bank nie zaakceptował kosztorysu, ponieważ koszt budowy na metr kwadratowy był poniżej wymaganej stawki.

Pan Adam zgłosił się do mnie, pomogłem mu w znalezieniu banków, które określają koszt budowy najniżej na rynku. Następnie klient musiał dostosować kosztorys i złożyć ponownie wniosek. Cały proces z punktu widzenia Pana Adama był mocno opóźniony, ale najważniejsze, że finalnie udało się mu uzyskać finansowanie.

Morał z tej historii jest taki, że jeśli planujesz budowę systemem gospodarczym lub z pomocą rodziny, pamiętaj, że banki oczekują kosztorysu opartego na rynkowych stawkach budowlanych. Nie ma miejsca na subiektywne założenia o zaniżeniu kosztów!

Kredyty hipoteczne

6 min. czytania

Kredyty hipoteczne

7 min. czytania

Budowa domu

7 min. czytania

To element kontroli ryzyka. Instytucja musi mieć pewność, że przedstawiony kosztorys jest realny rynkowo, a wartość gotowego domu pokryje kredyt (z marginesem bezpieczeństwa).

Co bank sprawdza w tle?

Dlatego nawet jeśli realnie zrobisz coś taniej, to kosztorys budowlany musi trzymać rynkowe widełki. Oczywiście to nie przeszkadza Ci później wydać mniej. Natomiast bez „realnych” stawek możesz zablokować transze.

Planujesz budowę, bazując na tańszych usługach budowlanych lub wsparciu najbliższych?

W takim razie pamiętaj, że kredytodawca wymaga pełnej dokumentacji na temat kosztów rynkowych. Stórz zatem kosztorys na podstawie rzeczywistych cen rynkowych, aby nie napotkać problemów w trakcie

Nie ma jednej „sztywnej” kwoty. Limit ten wyznaczają:

Zanim złożysz wniosek, sprawdź z ekspertem jakie widełki LTV obowiązują w interesujących Cię bankach i czy dla Twojej technologii oraz standardu będą akceptowalne koszty m². To oszczędza rundy zbędnych poprawek.

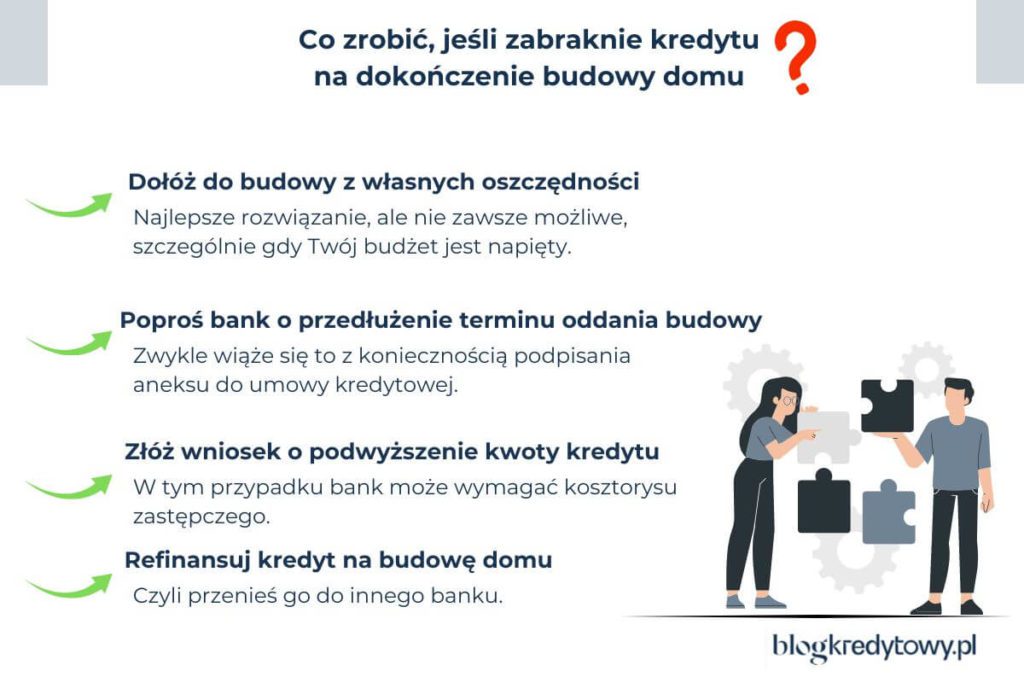

Zdarza się. Ważne, żeby zareagować odpowiednio wcześnie, zanim zablokujesz transze. Masz kilka ścieżek; poniżej kolejność od najprostszych do „cięższych”.

Najprostszym rozwiązaniem jest po prostu dołożenie brakujących środków z własnych oszczędności. Choć jest to wygodne, nie zawsze jest to możliwe, zwłaszcza jeśli Twój budżet jest mocno napięty.

Plusy: najszybsze i najtańsze.

Minusy: nie każdy ma z czego dołożyć.

Gdy opóźnienia w budowie są związane z rosnącymi kosztami materiałów, możesz poprosić bank o przedłużenie terminu oddania budowy. Zwykle wiąże się to z koniecznością podpisania aneksu do umowy kredytowej.

Plusy: zyskujesz czas na ułożenie finansowania.

Minusy: czasem dodatkowa opłata/aneks, a decyzja zależy od banku.

Złóż wniosek o podwyższenie kwoty kredytu. W tym przypadku bank może wymagać dostarczenia nowych dokumentów, w tym kosztorysu zastępczego, który uwzględnia wyższe koszty.

Plusy: spina budżet w tym samym banku.

Minusy: dodatkowe koszty i dłuższy proces, który wiąże się z ponowną analizą zdolności.

Refinansowanie kredytu to przeniesienie zobowiązania do nowego banku, który będzie skłonny zaoferować wyższą kwotę na dokończenie budowy. To rozwiązanie może wiązać się z dodatkowymi kosztami, ale w niektórych przypadkach może okazać się najkorzystniejsze.

Plusy: bywa jedynym wyjściem przy „ścianie” w obecnym banku.

Minusy: czas i koszty „przeprowadzki”.

Co polecam? Przede wszystkim przygotuj kosztorys z odpowiednim marginesem na nieprzewidziane wydatki. Koszty budowy często są niedoszacowane, a dodatkowe środki mogą pomóc sfinansować poprawki, zmiany projektowe czy nieoczekiwane zakupy.

Karencja to bardzo ważny etap w kredycie budowlanym. To okres, w którym spłacasz tylko odsetki od wypłaconej części kredytu, a nie całą ratę kapitałowo-odsetkową. Dzięki temu Twoje miesięczne obciążenie finansowe w trakcie budowy jest znacznie niższe.

Przykład.

Jeśli masz kredyt 600 tys. zł, ale bank wypłacił dopiero pierwszą transzę 200 000 zł, to w okresie karencji płacisz odsetki wyłącznie od tej kwoty. Dopiero po zakończeniu inwestycji i rozliczeniu wszystkich transz zaczynasz spłacać pełne raty.

Okres karencji trwa zazwyczaj od 12 do 24 miesięcy, choć w niektórych miejscach można go wydłużyć nawet do 36 miesięcy. To właśnie w tym czasie bank wymaga, aby wszystkie transze zostały wypłacone i budowa zakończona.

Jeśli z jakiegoś powodu nie wyrobisz się z pracami w tym czasie, np. z powodu wzrostu kosztów lub problemów z wykonawcami, możesz złożyć wniosek o aneks do umowy kredytowej. W ten sposób wydłużysz karencję. Chociaż taki manewr wiąże się czasami z ponownym badaniem dolności kredytowej.

Wzór jest prosty:

((WIBOR + marża + ubezpieczenie pomostowe %)*wypłacona część kredytu)/12.

Przykład.

Jeśli Twoje oprocentowanie wynosi 6,5%, a wypłacono 200 000 zł, miesięczna rata odsetkowa to ok. 1 083 zł.

Warto dopytać, czy bank pobiera odsetki od dnia wypłaty transzy, czy po pełnym miesiącu – niektóre z nich stosują różne zasady naliczania.

Każdy kredyt budowlany wymaga operatu szacunkowego, który określa:

Rzeczoznawca majątkowy analizuje też stan prawny, techniczny i lokalizację nieruchomości. Dla banku to podstawa do oceny ryzyka i ustalenia, jaka część kredytu może zostać przyznana.

Tutaj ważna uwaga. Jeśli planujesz składać wniosek o kredyt w kilku bankach, zrób zewnętrzną wycenę – jest droższa (ok. 1000-1500 zł), ale możesz wykorzystać ją w kilku instytucjach. Wycena wewnętrzna banku kosztuje mniej (ok. 600-800 zł), ale jest ważna tylko w tej jednej instytucji.

Standardowo banki dają od 24 do 36 miesięcy na zakończenie budowy od wypłaty pierwszej transzy. Po tym czasie trzeba przedstawić dokument zakończenia budowy, najczęściej w formie:

To właśnie ten moment kończy karencję i rozpoczyna regularną spłatę pełnych rat kredytu.

Jeśli pojawią się opóźnienia niezależne od Ciebie (np. warunki pogodowe, przerwy w dostawach materiałów), bank zazwyczaj zgadza się na wydłużenie terminu budowy po złożeniu oświadczenia i ewentualnym aneksie. Pozwoli Ci to na dokończenie budowy bez ryzyka utraty finansowania.

Pan Łukasz, który aplikował o kredyt na budowę domu, miał 24 miesiące na wykorzystanie środków. Niestety, z powodu nieoczekiwanych opóźnień związanych z warunkami atmosferycznymi, musiał przedstawić bankowi oświadczenie, które tłumaczyło przyczyny opóźnienia (opóźnienia związane z brakiem dostępności materiałów w okresie COVID-19). Dzięki temu udało mu się uzyskać bezproblemowo zgodę na wydłużenie okresu budowy.

Dotknę jeszcze jednej ważnej kwestii: czy budować w systemie gospodarczym, czy z generalnym wykonawcą. Decyzja ta wpływa na model wypłat transz, dokumenty, ryzyko i tempo budowy.

System gospodarczy daje większą elastyczność i kontrolę, wykonawca – większą przewidywalność i „odciążenie organizacyjne”.

| System gospodarczy | Generalny wykonawca (GW) | |

| Wypłata środków z kredytu | Na Twoje konto, sam opłacasz ekipy i materiały | Bezpośrednio do wykonawcy wg umowy i akceptacji banku |

| Rozliczanie transz | Najczęściej zdjęcia i dziennik, czasem inspekcja | Częściej inspekcje/protokoły, zgodność z harmonogramem w umowie |

| Harmonogram płatności | Elastyczny, dopasowujesz do postępu prac | Często zaliczki + płatności kamieniowe (produkcja, montaż przy prefabrykatach) |

| Kontrola nad wydatkami | Pełna po Twojej stronie (negocjacje, zmiany ekip) | Więcej kontroli po stronie banku i GW, mniejsza elastyczność zmian |

| Dokumenty | Mniej formalnych umów, kluczowy jest kosztorys oraz dziennik | Umowa z GW, harmonogram, czasem dokumenty rejestrowe firmy |

| Wymagana umowa | Brak wymogu formalnej umowy z wykonawcą | Wymagana jest umowa z generalnym wykonawcą |

| Zmiana wykonawcy | Prostsza (zwykle bez aneksu do umowy kredytu) | Zwykle aneks do umowy i akcept banku |

| VAT – jak realnie wygląda? | Materiały zwykle 23%, usługi ekip co do zasady 8% (dla budownictwa mieszkalnego.) – VATu nie „unikasz”, tylko rozbija się na materiały i robociznę | GW fakturuje usługę kompleksową zazwyczaj 8%; baza jest większa (materiały+robocizna), ale masz jedną odpowiedzialność |

| Rękojmia/gwarancja | Rękojmia od poszczególnych ekip (trudniej egzekwować) | Jedna firma – jedna gwarancja (często dłuższa) |

| Koszt całkowity | Potencjalnie niższy, ale wymaga Twojego czasu i nadzoru | Zwykle wyższy o marżę GW, ale mniej logistyki i ryzyk związanych z inwestycją |

Budowa domu prefabrykowanego to coraz popularniejsze rozwiązanie, ale pod względem kredytowym wymaga innego harmonogramu transz i dokumentów. Produkcja elementów w fabryce oznacza, że część płatności następuje z góry, jeszcze przed montażem – a nie każdy instytucja przystaje na taki model.

| Budowa tradycyjna | Dom z prefabrykatów/modułów | |

| Wypłata transz | Po postępie prac na placu budowy | Często zaliczkowo – przed produkcją lub montażem elementów |

| Harmonogram płatności | Standardowy: fundamenty → ściany → dach → instalacje → wykończenie | Wymaga dopasowania do etapów produkcji i montażu fabrycznego |

| Rozliczanie etapów | Dokumentacja zdjęciowa lub inspekcja | Najczęściej protokół odbioru lub faktura z potwierdzeniem etapu |

| Wymagane dokumenty | Wymaga kosztorysu i umowy | Dodatkowo: umowa z wykonawcą prefabrykatów, KRS/NIP firmy, harmonogram płatności |

| Kontrola banku | Klasyczna – inspekcje na budowie | Ścisła kontrola dokumentów (faktury, protokoły, umowa produkcyjna) |

| Akceptacja banków | Większość banków na rynku | Tylko wybrane instytucje, które mają doświadczenie z prefabrykatami |

| Ryzyko opóźnień | Zależne od ekip | Zależne od terminów produkcji i transportu elementów |

Kredyty hipoteczne

9 min. czytania

Budowa domu

8 min. czytania

Budowa domu

7 min. czytania

Budowa domu za gotówkę czy kredyt? To częste pytanie wśród moich klientów. Korzystanie z oszczędności wydaje się bezpieczniejsza głównie poprzez brak rat czy zobowiązań wobec banku. W praktyce jednak długotrwałe finansowanie budowy wyłącznie z własnej kieszeni bywa droższe i bardziej ryzykowne, niż się wydaje. Warto spojrzeć na to szerzej.

Z mojego punktu widzenia budowę domu warto rozpocząć i zakończyć na tyle szybko, na ile jest to możliwe. Rozciąganie tej inwestycji na lata to spore ryzyko. Jeśli obawiasz się zobowiązania na 20-30 lat, pamiętaj, że kredyt zawsze możesz nadpłacać. Każda nadpłata skraca okres spłaty lub obniża ratę, a tym samym zmniejsza sumę odsetek, którą finalnie zapłacisz bankowi. W praktyce kredyt daje Ci finansowy oddech, a decyzję o jego wcześniejszej spłacie możesz podjąć, gdy budowa jest już za Tobą.

Kredyt gotówkowy bywa prostszy (zakłada mniej formalności, brak hipoteki), ale zwykle jest droższy. Ma wyższe oprocentowanie i krótszy okres spłaty, a tym samym wyższą ratę. Nie ma też parasola bezpieczeństwa znanego z hipotek (np. wakacje kredytowe, łatwiejsze restrukturyzacje, FWK). W ostateczności otrzymasz minimum 6 miesięcy na sprzedaż nieruchomości we własnym zakresie na warunkach rynkowych. W przypadku zobowiązań gotówkowych nie ma takich zabezpieczeń.

Kiedy warto rozważyć? Kiedy zakładasz mały zakres prac, np. remont/wykończenie, do ~50 tys. zł. Masz też szybką potrzebę pieniędzy wraz z planem ich szybkiej spłaty.

Kiedy lepiej unikać? Gdy finansujesz kluczowe etapy budowy lub potrzebujesz dłuższego okresu i niższej raty.

Pożyczka hipoteczna jest dobrą opcją, jeśli masz inną nieruchomość pod zabezpieczenie. Kosztowo zwykle jest korzystniejsza niż kredyt gotówkowy, a środki dostajesz jednorazowo. To duży plus, jeśli potrzebujesz np. 150-200 tys. zł na domknięcie budowy albo bank nie chce zabezpieczyć się na budowanej nieruchomości.

Kiedy rozważyć? Gdy potrzebujesz dużej kwoty jednorazowo, masz mieszkanie/działkę pod hipotekę, chcesz niższej ceny niż w zobowiązaniu gotówkowym.

Kiedy nie? Jeśli instytucja i tak sfinansuje budowę w transzach na tej samej nieruchomości. Wtedy standardowa hipoteka bywa tańsza i „porządkuje” rozliczenia.

Przy okazji stawiania domu często spotykam się z pytaniami klientów: czy mogę połączyć środki własne i kredyt budowlany w trakcie budowy? Odpowiedź brzmi: tak, pod warunkiem że wybierzesz bank oferujący tzw. finansowanie naprzemienne.

To rozwiązanie, które pozwala na wykorzystanie środków podczas budowy domu, tuż po uruchomieniu pierwszej transzy kredytu hipotecznego. To dobry kierunek dla osób, które np. czekają na sprzedaż mieszkania, zapadalność lokaty lub środki z darowizny.

Kiedy rozważyć? Jeśli masz część gotówki dziś, a reszty spodziewasz się w trakcie budowy i chcesz utrzymać niskie koszty odsetek w początkowych miesiącach.

Na co uważać? Przede wszystkim zgraj harmonogram transz z realnym przepływem Twoich środków. Ustal dowody rozliczeń dla etapów finansowanych z gotówki (żeby nie „zaciąć” kolejnej transzy banku).

W większości banków przyjęto zasadę, że to bank wypłaca ostatnią transzę kredytu (czyli kończy finansowanie inwestycji). Wyjątek stanowi Santander Bank Polska, który pozwala na inne rozwiązania. Dlatego warto dokładnie porównać oferty banków — najlepiej przy pomocy eksperta kredytowego, który zna niuanse tych procedur.

| Kredyt hipoteczny (budowlany) | Pożyczka hipoteczna | Kredyt gotówkowy | |

| Cel/tryb | Budowa w transzach + karencja | Jednorazowa wypłata na dowolny cel mieszkaniowy | Jednorazowa wypłata na dowolny cel |

| Cena | Najniższa w długim terminie | Średnia | Najwyższa |

| Okres spłaty | Długi (do 25–30 lat) | Długi (hipoteka na innej nieruchomości) | Krótki (zwykle do 10 lat) |

| Co gwarantuje | Wakacje kredytowe, FWK, restrukturyzacje | Wakacje kredytowe, FWK, restrukturyzacje | Zwykle brak FWK i ograniczone opcje |

| Dokumenty | Najszerszy pakiet (projekt, kosztorys, transze) | Operat + dokumenty nieruchomości pod zastaw | Minimalne (dochody, zgody) |

| Kiedy ma sens | Finansowanie większości budowy | Brakujące 150–200 tys. zł na domknięcie, brak zabezpieczenia na budowie | Małe kwoty i szybka spłata, wykończenie „na już” |

Refinansowanie poniesionych kosztów budowy to jeden z najbardziej niedocenianych celów kredytowych. Bank może zwrócić Ci środki, które już wydałeś na budowę lub wykończenie domu, o ile jesteś w stanie je udokumentować.

To dobre rozwiązanie dla osób, które:

Jak to działa?

Nie musisz tworzyć kosztorysu ani rozliczać etapów w transzach. Wystarczy, że przedstawisz w banku:

Bank przelewa środki jednorazowo, a Ty nie rozliczasz transz, co skraca proces i wszelkie formalności.

Ograniczenia, o których warto pamiętać

Jeśli budujesz się na działce większej niż 3000 m2, to niestety duża liczba instytucji odpada już na starcie. Wstępnie o taki kredyt, możesz ubiegać się w poniższych bankach.

Możliwości uzyskania finansowania są uzależnione również od ewentualnej daty wystawienia warunków zabudowy.

A teraz wyobraź sobie sytuację: znalazłeś dom w budowie, ktoś rozpoczął inwestycję, ale z różnych przyczyn jej nie dokończył. Cena jest atrakcyjna, lokalizacja wymarzona, tylko, jak to sfinansować?

W takim przypadku możesz wziąć kredyt hipoteczny na zakup domu w budowie. Procedura ta przypomina standardowy kredyt budowlany, ale jest między nimi kilka kluczowych różnic, o których pokrótce wspomnę.

2. Pierwsza transza dla sprzedającego: po podpisaniu umowy przyrzeczonej i przeniesieniu własności, kredytodawca wypłaca pierwszą część kredytu. Środki trafiają do sprzedającego, tak jak przy zwykłym zakupie nieruchomości.

3. Przejęcie pozwolenia na budowę: to kluczowy etap, bo nowy właściciel musi przenieść pozwolenie na budowę na siebie. Procedura ta trwa zwykle 1-2 miesiące, a do czasu jej zakończenia nie można kontynuować prac ani uruchamiać kolejnych transz.

4. Kolejne transze na dokończenie budowy: po przeniesieniu pozwolenia budowa formalnie „wraca na tory”. Bank uruchamia dalsze środki na podstawie kosztorysu i harmonogramu, tak samo jak w klasycznym kredycie budowlanym. Każda transza rozliczana jest na podstawie zdjęć, dziennika budowy lub inspekcji.

5. Zakończenie inwestycji i pozwolenie na użytkowanie: po ukończeniu domu dostarczasz do instytucji zawiadomienie o zakończeniu budowy lub pozwolenie na użytkowanie. To formalnie zamyka kredyt budowlany i rozpoczyna spłatę pełnych rat kapitałowo-odsetkowych.

Kredyt na zakup niedokończonej budowy łączy elementy hipoteki na zakup i kredytu budowlanego. Dlatego warto przygotować pełną dokumentację techniczną i kosztorys, nawet jeśli dom jest w połowie gotowy. Im lepiej udokumentujesz etap prac, tym szybciej bank uruchomi środki na dokończenie.

Jeśli chcesz, mogę Ci pomóc sprawdzić, które banki aktualnie akceptują takie transakcje i jakie formalności będą potrzebne w Twoim przypadku. Skontaktuj się ze mną, a wszystko Ci wytłumaczę.

Banki ostrożnie podchodzą do działek z istniejącą zabudową, bo zabezpieczenie jest mniej płynne, trudniejsze do sprzedaży i bywa niejednoznaczne prawnie. Często wymagają, aby wszyscy współwłaściciele byli współkredytobiorcami (a nie tylko wyrazili zgodę na hipotekę). To może finalnie obniżyć zdolność i skrócić maksymalny okres spłaty.

To oznacza, że Twoi rodzice czy teściowie musieliby formalnie dołączyć do kredytu. A ich wiek i zobowiązania finansowe mogą wpłynąć na Twoją zdolność kredytową i skrócić maksymalny okres spłaty.

Jak zwiększyć szanse na kredyt?

Ekologiczne budowanie to już nie tylko trend, ale realny sposób na oszczędności, zarówno w kosztach eksploatacji domu, jak i w oprocentowaniu kredytu. Coraz więcej banków w Polsce oferuje ekokredyty hipoteczne, które premiują inwestycje w domy energooszczędne lub pasywne.

Wymagania nie są tak restrykcyjne, jak mogłoby się wydawać. Zazwyczaj wystarczy, że Twój projekt spełnia następujące kryterium:

To standard, który spełnia większość nowoczesnych projektów z dobrą izolacją, wentylacją mechaniczną z rekuperacją i oknami o niskim współczynniku przenikania ciepła. Po spełnieniu tego warunku możesz liczyć na niższe oprocentowanie, a więc tańszy kredyt w całym okresie spłaty.

Dla przykładu: przy kredycie 600 000 zł różnica 0,3–0,5 p.p. w oprocentowaniu to nawet 20-40 tys. zł oszczędności na odsetkach.

Na 2025 rok ekokredyty dostępne są m.in. w:

*oferty wszystkich banków opisałem na swoim blogu

Każdy z tych banków ma nieco inne zasady: część wymaga świadectwa charakterystyki energetycznej już na etapie wniosku, inne dopiero po zakończeniu budowy. Niektóre instytucje (np. ING, BOŚ) oferują też obniżoną marżę lub prowizję w ramach promocji „zielonego finansowania”.

Gdy budujesz dom z pomocą kredytu hipotecznego, samo zabezpieczenie hipoteczne nie wystarcza. Bank wymaga również, abyś przedstawił polisę majątkową, która obejmie Twoją nieruchomość. Najpierw w trakcie budowy, a potem już jako gotowy dom.

Minimalny wymagany zakres ubezpieczenia nieruchomości to mury i zdarzenia losowe, ale szczerze rekomenduję, żeby pójść o krok dalej. Dlaczego? Bo w praktyce warto rozszerzyć polisę o ryzyka fakultatywne, jak: odpowiedzialność cywilna, powódź, ogień, kradzież czy zniszczenia spowodowane warunkami atmosferycznymi. Co ważne, koszt takiego rozszerzenia jest naprawdę niewielki, a strata całego majątku lub jego poważnej części byłaby bolesna.

Część banków wymaga, aby polisę przedstawić już na etapie uruchomienia kredytu, ale w większości przypadków robi się to po formalnym zakończeniu budowy, czyli po uzyskaniu pozwolenia na użytkowanie. Ważna jest też wartość zabezpieczenia polisą.

Niektóre banki patrzą na wartość kosztorysową, inne na wartość odtworzeniową, a pozostałe tylko na kwotę kredytu. Moim zdaniem najlepiej zabezpieczyć się wg wyższej z tych wartości, bo ubezpieczenie tylko na kwotę kredytu chroni głównie interes banku, a nie Twój.

Każda nieruchomość kredytowana musi być docelowo ubezpieczona polisą majątkową z przeniesieniem cesji praw na bank. Jest to obowiązkowe zabezpieczenie kredytu hipotecznego.

Budowa i kredyt to maraton. Dlatego przygotowałem listę najczęstszych błędów przy kredycie na budowę domu, które widzę u klientów na co dzień wraz z podpowiedzią, jak ich uniknąć, współpracując z ekspertem kredytowym.

Największym błędem wedle moich obserwacji jest jednak bycie „najmądrzejszym”. Wielokrotnie spotkałem się poniższa postawą.

Mój kosztorys na 100% jest dobrze policzony, gdyż sąsiad 2 lata temu wziął większy kredyt hipoteczny, a budował mniejszy dom. Nie potrzebuję tak dużej kwoty kredytu, bo połowa rodziny będzie mi pomagała.

Jeśli chcesz się dowiedzieć, jak otrzymać kredyt na działkę budowlaną, to odsyłam Cię do osobnego wpisu. Przedstawiam w nich aktualne wymagania banków i cały proces przygotowawczy.

Zalety kredytu na budowę domu:

Wady:

Warto, zwłaszcza gdy to Twój pierwszy kredyt budowlano-hipoteczny. Proces jest wieloetapowy, a „wąskich gardeł” po drodze jest sporo. Mam tu na myśli kosztorys, transze, inspekcje, terminy w KW czy przeniesienie pozwolenia.

Co realnie robi dobry ekspert?

Co ważne, dla Ciebie jako klienta taka pomoc jest bezpłatna – doradcę wynagradza bank, w którym finalnie weźmiesz kredyt. Szukając eksperta, postaw na osobę, która aktywnie dzieli się wiedzą i doświadczeniem, np. prowadząc specjalistyczny blog o kredytach.

To zobowiązanie, które łączy rolę kredytobiorcy i inwestora. Trzeba planować koszty, pilnować harmonogramu i rozliczeń z bankiem oraz urzędami. Po 1200+ umowach (w tym wielu budowach) wiem, gdzie banki mają „czerwone flagi” i jak ułożyć proces, byś sprawnie budował, a nie walczył z papierologią.

Chcesz wsparcia?

Przejrzę Twój kosztorys i harmonogram, policzę zdolność w 2–3 bankach, podam warianty cenowe (stałe/zmienne, z prowizją/bez) i zaplanujemy transze tak, by nie blokowały budowy. Napisz do mnie, a przejdziemy to razem.

Masz pytania? Zostaw komentarz. Odpowiem i podlinkuję materiały, które od razu pomogą ruszyć z miejsca.

Tak, działka to podstawa. Stanowi część zabezpieczenia kredytu (hipotekę). Jeśli dopiero kupujesz działkę, możesz połączyć oba cele, czyli tzw. zakup działki i budowę domu w jednym kredycie budowlano-hipotecznym.

Tak, pod warunkiem że uwzględnisz to w kosztorysie. Bank rozlicza wykończenie razem z etapami budowy (transzami). Możesz finansować m.in. tynki, podłogi, biały montaż, a nawet meble w zabudowie.

Tak, wiele banków umożliwia połączenie zakupu działki i budowy w jednym kredycie. Wtedy pierwsza transza idzie na zakup działki, kolejne – na budowę.

Kredyt budowlany nie ma ustalonej maksymalnej kwoty. Najważniejsze jest w tym przypadku posiadanie zdolności kredytowej. Dużo też zależy od wartości działki oraz kosztorysu budowy.

Zgłoś to do banku – można złożyć wniosek o przedłużenie okresu budowy. Jeśli przekroczysz termin bez informacji, instytucja może wstrzymać kolejne transze, a w skrajnym przypadku zażądać dodatkowych zabezpieczeń lub wypowiedzieć umowę.

Dzieje się to automatycznie po zakończeniu budowy, po zgłoszeniu do PINB lub uzyskaniu pozwolenia na użytkowanie. Od tej chwili spłacasz pełne raty kapitałowo-odsetkowe.

Średni koszt to 350-550 tys. zł, zależnie od lokalizacji i standardu. Warto dodać do tego ok. 10-15% rezerwy na przyłącza, formalności i wykończenie.

Czasami tak. Jeśli budujesz na zgłoszenie z kierownikiem budowy i dziennikiem oraz urząd nie wniósł sprzeciwu, część banków zaakceptuje taki wariant. Natomiast domy do 70 m² na zgłoszenie bez kierownika i dziennika nie są obecnie finansowane przez żaden bank.

Pierwsza transza – po podpisaniu umowy i spełnieniu warunków (np. wkład własny, wpis hipoteki).

Kolejne, tuż po rozliczeniu poprzednich etapów. Zwykle po inspekcji lub przesłaniu zdjęć postępu prac.

Tak, jeśli projekt lub kosztorys są zbyt optymistyczne, działka nie ma odpowiedniego przeznaczenia (np. brak MPZP/WZ), albo budowa planowana jest „na zgłoszenie” bez kierownika. Dlatego zawsze warto skonsultować dokumenty wcześniej z ekspertem kredytowym.

Budowa domu

5 min. czytania

Budowa domu

5 min. czytania

Budowa domu

6 min. czytania

Budowa domu

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.