Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Kredyty hipoteczne

7 min. czytania

02-07-2025

7 min. czytania

Kredyt hipoteczny na ryczałcie nawet w niedalekiej przeszłości to był dość niszowy przypadek. Na dobrą sprawę ograniczony do zaledwie kilku branż m. in. programistów, lekarzy lub budowlańców. Obecnie po zmianach sprzed kilku lat w następstwie Polskiego Ładu ryczałt ewidencjonowany bardzo mocno zyskał na zainteresowaniu osób prowadzących działalność gospodarczą, również w innych branżach. Z dzisiejszego artykułu dowiesz się o wszystkich istotnych zagadnieniach związanych z tematem: ryczałt a kredyt hipoteczny!

Ryczałt ewidencjonowany jest uproszczoną formą rozliczenia z urzędem skarbowym.

W przypadku ryczałtu prowadzący firmę ewidencjonuje tylko przychód. W przeciwieństwie do rozliczeń podatkiem liniowym lub progresywnym przedsiębiorca nie zbiera dokumentacji kosztów i jej nie rozlicza (wyjątkiem jest VAT-owiec, ale tylko na potrzeby rozliczenia VAT-u). Wystarczy ewidencja przychodów ewidencjonowanych w uproszczonej formie. Z punktu widzenia banku dość trudna jest ocena uzyskiwanego dochodu, gdyż przedsiębiorca nie ewidencjonuje kosztów. Zatem trudno określić, jaka wartość z przychodu jest dochodem.

W zależności od rodzaju prowadzonej firmy, a dokładnie wybranego numeru PKD stawki podatkowe odprowadzane do urzędu skarbowego w przypadku ryczałtowców mieszczą się w zakresie od 2% do 17% uzyskanego przychodu.

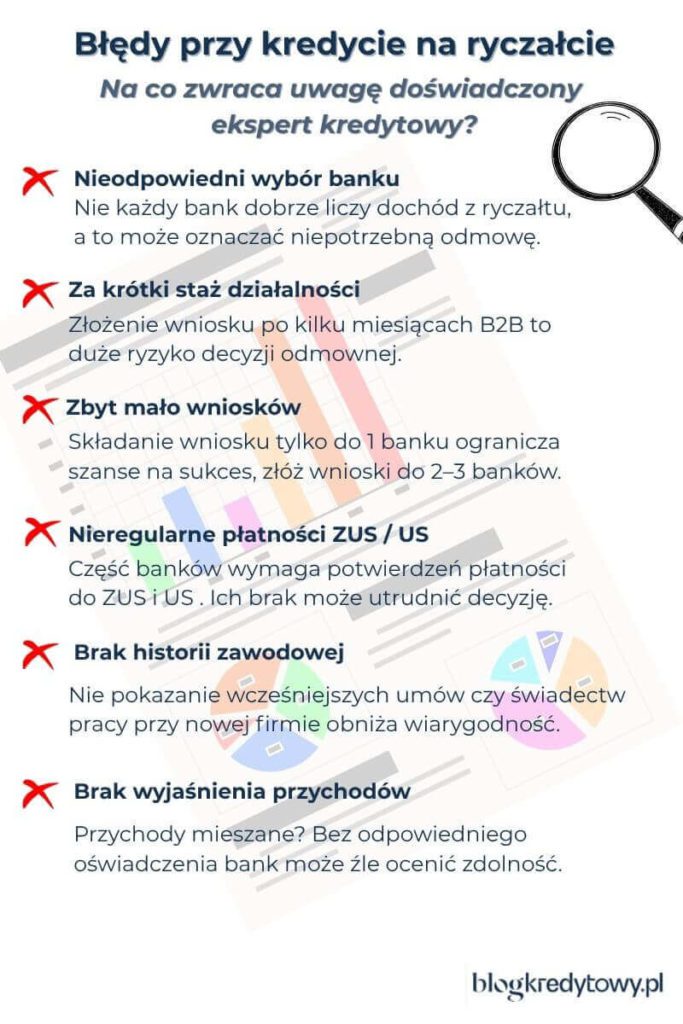

Banki podchodzą do tej kwestii bardzo ostrożnie. Osoby będące na jednoosobowej działalności gospodarczej muszą wykazać znacznie dłuższy staż niż osoby zatrudnione na umowę o pracę. Każda instytucja finansowa ma swoją indywidualną politykę w tym zakresie.

Polecam Ci mój oddzielny wpis, w którym szczegółowo opisuję, jak wziąć kredyt hipoteczny na działalności gospodarczej.

„Początkowo, po wejściu w życie Polskiego Ładu w 2022 roku, banki nie były przygotowane na nową rzeczywistość, a ich podejście do ryczałtowców było mało elastyczne. Osoby, które przeszły na ryczałt, często napotykały trudności z uzyskaniem kredytu hipotecznego ze względu na problemy z oceną ich zdolności kredytowej. Na szczęście rynek na te zmiany szybko zareagował. Instytucje dostosowały procedury i obecnie kredyt hipoteczny na ryczałcie jest jak najbardziej możliwy do uzyskania. Co więcej, sporo banków przygotowało procedury uwzględniające specyfikę tej formy rozliczenia, a część z nich liczy zdolność kredytową ryczałtowców na bardzo korzystnych zasadach. Kluczowe jest dobranie odpowiedniego banku i właściwe przygotowanie dokumentów.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

W poniższej tabeli ująłem instytucje, które wymagają od przedsiębiorców prowadzenia działalności gospodarczej od minimum 12 miesięcy.

| Bank |

| Millennium; |

| BOŚ Bank |

| Bank BPS |

| Santander Bank Polska *dla kredytów do 300 tys. zł |

| Pekao *dla kredytów do 700 tys. zł |

| mBank *dla niektórych segmentów np. IT, służba zdrowia lub występuje drugi dochód UoP |

| PKO BP |

Banki, które wymagają od przedsiębiorców prowadzenia firmy przez minimum 2 lata.

| Bank |

| Alior Bank |

| Citi Handlowy **tylko dla zmieniających z KPiR (na zasadach ogólnych) za ryczałt w 2022 roku. Bank nie uwzględnia przychodów z ryczałtu dla osób, które rozliczają się z urzędem skarbowym w ten sposób wcześniej, jak od 2022 roku. |

| ING Bank Śląski |

| Santander Bank Polska *dla kredytów powyżej 300 tys. zł |

| Pekao *dla kredytów powyżej 700 tys. zł |

| BNP Paribas |

| mBank |

| Velobank |

Kilka banków dopuszcza odstępstwa od standardowych wymogów dotyczących minimalnego okresu prowadzenia działalności gospodarczej (zwykle 12 lub 24 miesiące). W takich przypadkach możesz uzyskać kredyt hipoteczny szybciej, o ile spełnisz dodatkowe warunki.

Przede wszystkim musisz wykazać, że działasz w branży, w której masz doświadczenie. Bank chce mieć pewność, że poradzisz sobie w nowej formie zatrudnienia, dlatego poprosi o dokumenty potwierdzające Twoje wcześniejsze zatrudnienie lub współpracę, np. świadectwo pracy, umowy z poprzednimi pracodawcami czy kontrahentami.

Kluczowe jest, aby przejście na B2B było płynne – bez długiej przerwy między poprzednim a nowym sposobem rozliczania się. W zależności od kredytodawcy wniosek możesz złożyć po 3, 6, 9 lub 12 miesiącach prowadzenia działalności.

Podobne zasady obowiązują niezależnie od formy opodatkowania: zarówno ryczałtowców, jak i osoby rozliczające się na skali podatkowej czy podatku liniowym.

Aby wziąć kredyt hipoteczny dla ryczałtowca, będziesz musiał udowodnić, iż wykonujesz swoje obowiązki w branży, w której posiadasz doświadczenie. Bank nie chce udzielać kredytów nowicjuszom. Musi mieć pewność, iż klient poradzi sobie w nowej roli, miejscu i strukturze.

Instytucje są coraz przychylniej spoglądają na te formę opodatkowania. Już wyjaśniam, dlaczego. Dla ryczałtu nie jest prowadzona ewidencja kosztów, więc banki nie wiedzą, jaką wysokość dochodu należy estymować dla konkretnego przypadku. Znany jest tylko i wyłącznie sumaryczny przychód. Najczęściej przyjmowany jest ustalony z góry określony procent przychodu.

Poniżej znajdziesz skrócone opisy, jak banki najczęściej liczą dochód na ryczałcie, i które z nich oferują najkorzystniejsze warunki dla tej formy opodatkowania.

Kredyty hipoteczne

6 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

9 min. czytania

Banki mogą stosować różne podejścia przy analizie dochodu osoby prowadzącej działalność na ryczałcie. Najczęściej sprawdzają wyniki finansowe z ostatniego złożonego PIT-u oraz bieżące dane z ewidencji przychodów. Niektóre instytucje wymagają dodatkowo PIT-ów z dwóch poprzednich lat, aby ocenić stabilność dochodów.

To samo dotyczy sposobu wyliczenia dochodu z przychodu. Instytucje stosują różne przeliczniki w zależności od stawki ryczałtu, branży (PKD) i polityki wewnętrznej.

Poniżej znajdziesz zestawienie typowych przeliczników stosowanych dla popularnych stawek ryczałtu (na przykładzie branży IT). Jeśli interesuje Cię temat kredytu hipotecznego dla programisty, zapraszam do dedykowanego wpisu: Kredyt hipoteczny dla programisty.

Jest jednym z najbardziej przychylnych banków dla klienta rozliczającego się na bazie ryczałtu. Znany jest z wyliczania dochodu na bardzo wysokim poziomie w stosunku do konkurencji. W zależności od danej sytuacji może on policzyć dochód nawet jako 90% przychodów ewidencjonowanych. W efekcie czego Twoja zdolność kredytowa będzie liczona bardzo dobrze.

Podsumowując, kredyt hipoteczny w Alior Bank to jeden z lepiej liczących banków zdolność kredytową.

To zaskakująca pozycja dla przedsiębiorców na ryczałcie, ale również warto ją rozpatrzyć. Tutaj Twoja zdolność kredytowa będzie liczona w oparciu o 50% wysokości przychodów pomniejszonych o składki ZUS (Zakład Ubezpieczeń Społecznych). Bank Ochrony Środowiska zadziwiająco dobrze podchodzi do tej kwestii.

BNP Paribas jest praktycznie jedynym bankiem, który nie wprowadził żadnych zmian od czasu Polskiego Ładu. Nic nie zmienił w swojej procedurze liczenia zdolności kredytowej oraz dalej nie rozróżnia ryczałtowców ze względu na stawkę podatku i PKD. Dochód stanowi 35% wartości przychodu uwzględnionego do liczenia zdolności kredytowej. Można uznać, że to najsłabiej liczący zdolność kredytową bank.

W tym przypadku zdolność kredytowa będzie uzależniona od branży, w której prowadzisz własną działalność gospodarczą. Twój dochód zostanie wyliczony przez specjalny kalkulator i jest uzależniony od:

Na całkiem sensowne wartości w liczeniu zdolności kredytowej mogą liczyć przedstawiciele branży informatycznej, opieki zdrowotnej oraz usług finansowych wraz z ubezpieczeniami. Dlatego, jeśli szukasz banku, który liczy dobrze zdolność kredytową, to ING Bank Śląski zdecydowanie jest godne uwagi.

W temacie ryczałtu bank oblicza dochód jako pięciokrotność wysokości zapłaconego podatku w trakcie ostatnich 12 miesięcy (wcześniej decydował przychód uzyskany w poprzednim roku podatkowym). Im większa stawka zapłaconego ryczałtu, tym wyższa zdolność kredytowa.

mBank to również sensowne rozwiązanie, jeśli prowadzisz działalność gospodarczą.

Millennium liczy dochód z ryczałtu w zależności od numeru PKD działalności gospodarczej i wysokości przychodów w badanym okresie. Przykładowo na powyżej 50% może liczyć przedstawiciel branży IT, a z kolei branża finansowa charakteryzuje się niższymi wartościami nawet poniżej 30%. Istotne z punktu widzenia tej instytucji jest to, czy klient posiada umowę o współpracy B2B. Obliczenia zdolności kredytowej w takim wypadku wyjdą korzystniej.

Obok Alior Bank jeden z liderów. Bank Pekao policzy dochód nawet do 80% uzyskanego przychodu za badany okres. Możesz zatem liczyć na świetnie liczoną zdolność kredytową. To jeden z bankowych liderów dla przedsiębiorców na ryczałcie!

Wyliczenie dochodu w PKO BP jest uzależnione od stawki podatku oraz wysokości przychodu. Każdorazowo trzeba wpisać dane do bankowego kalkulatora zdolności kredytowej, żeby móc wyliczyć dochód dla wnioskodawcy. PKO BP w porównaniu do konkurencji liczy zdolność kredytową dla ryczałtowców naprawdę na porządnym poziomie.

Santander Bank Polska także wysoko wylicza zdolność kredytową przedsiębiorców, rozliczających się na ryczałcie, gdy mają umowę z jednym kontrahentem. W takiej sytuacji instytucja bierze pod uwagę 6 ostatnich faktur oraz PIT z zeszłego roku. W przypadku standardowej procedury bank policzy dochód i zdolność kredytową przedsiębiorcy niżej o około 30%.

Velo Bank to relatywnie nowy gracz na rynku kredytów hipotecznych, ale dzielnie się rozpiera łokciami między konkurencją. Dochód jest tutaj procentowo uzależniony od stawki podatku. Przelicznik to 10-80% uzyskanego przychodu. Im niższa stawka podatkowa, tym Velo Bank stosuje niższy przelicznik. Jeśli posiadasz umowę B2B, od minimum 6 miesięcy rozliczasz się tylko z jednym kontrahentem, to instytucja policzy to jako dochód 70% Twojego przychodu.

| Bank | Jak liczy dochód na ryczałcie? | Dodatkowe uwagi |

| Alior Bank | Do 90% przychodu. | Jeden z najlepszych wyborów dla ryczałtowców. |

| Pekao | Do 80% przychodu. | Również w czołówce, świetne podejście do ryczałtowców. |

| BOŚ Bank | 50% przychodu minus ZUS. | Zaskakująco korzystne podejście. |

| BNP Paribas | 35% przychodu. | Stabilne procedury, brak zmian po Polskim Ładzie. |

| ING Bank Śląski | Zależne od PKD, przychodu i kosztów. | Dobre warunki dla IT, zdrowia i finansów. |

| mBank | 5× zapłacony podatek (12 miesięcy). | Im wyższy ryczałt, tym lepsza zdolność. |

| Millennnium | Zależne od PKD i przychodów (np. IT >50%, finanse <30%). | Lepsze warunki przy umowie B2B. |

| PKO BP | Zależne od stawki podatku i przychodu. | Liczy zdolność na solidnym poziomie. |

| Santander Bank Polska | Z kontrahentem: na podstawie 6 faktur + PIT; standardowo niżej o ok. 30%. | Najlepsze wyniki przy jednym kontrahencie. |

| Velobank | 10-80% przychodu w zależności od stawki podatku; B2B + 1 kontrahent: 70% przychodu. | Nowy gracz, elastyczne podejście. |

Jeśli w ramach jednej działalności gospodarczej świadczysz różne usługi, Twoje przychody mogą być opodatkowane różnymi stawkami ryczałtu. Banki biorą to pod uwagę, analizując Twoją zdolność kredytową. Kluczowe jest, czy dana usługa jest powtarzalna i czy można na jej podstawie wiarygodnie oszacować dochód w przyszłości.

Bank poprosi o PIT za ostatni rok (lub dwa lata, w zależności od procedur) oraz o ewidencję przychodów za bieżący okres. Dokumenty te powinny jasno pokazywać, jak przychody rozkładają się na poszczególne stawki ryczałtu. Jeśli zmieniłeś sposób ewidencji usług lub masz przychody, które mogą budzić wątpliwości, warto od razu przygotować oświadczenie wyjaśniające. Finalnie ułatwi to pracę analitykowi i przyspieszy decyzję kredytową.

Banki stosują różne podejścia do takich sytuacji. Część z nich liczy zdolność kredytową na podstawie dochodu dominującego (stawki, która generuje większość przychodu), a część wylicza dochód osobno dla każdej stawki podatku.

Jeśli sprzedałeś samochód lub inny majątek trwały i od sprzedaży odciągnąłeś 3%, musisz wiedzieć, że tego przychodu bank prawdopodobnie nie zaliczy. Jest to jednorazowe zdarzenie, które nie będzie cyklicznie powtarzało się w przyszłości.

Wyliczenie maksymalnej zdolności kredytowej przy kredycie hipotecznym zależy od wielu czynników: zarówno osobistych (np. liczby osób w gospodarstwie domowym, stażu prowadzenia działalności), jak i finansowych (dochodu, zobowiązań, formy opodatkowania) oraz parametrów samej nieruchomości.

Ze względu na liczbę zmiennych nie da się przedstawić dokładnych wyliczeń w jednym artykule. Jeśli chcesz poznać swój realny scoring kredytowy, zapraszam do kontaktu. Do przygotowania analizy będę potrzebował kilku podstawowych informacji – wspólnie przejdziemy przez ten proces.

Mam dostęp do bankowych kalkulatorów zdolności kredytowej, znam wewnętrzne procedury i dokładnie wiem, jak banki patrzą na osoby na ryczałcie. W mojej firmie mamy za sobą ponad 350 kredytów hipotecznych dla ryczałtowców, więc wiem, gdzie i jak składać wniosek, by zwiększyć szanse na finansowanie.

Co ważne – moja pomoc nic Cię nie kosztuje. Jeśli chcesz, przeanalizuję Twoją sytuację i powiem, jak to realnie wygląda.

Masz niską zdolność kredytową? W takim razie można spróbować ją „podkręcić”. Oczywiście wszystko zgodnie z prawem, skoro są możliwości, to warto je wykorzystać.

Polecam Ci przy tym zajrzenie w tajniki, które prezentuję w artykule, o tym, jak zwiększyć zdolność kredytową do hipoteki.

Dodatkowe zlecenia zawsze są mile widziane, jednakże nie od razu dają możliwość starania się o wyższą kwotę kredytu. Miesięczna podwyżka będzie równomiernie rozkładała się na średnio-miesięczny dochód.

Dla banków wkład własny określa czynnik ryzyka danej transakcji. Im wyższy wkład własny, tym niższe ryzyko, w efekcie czego instytucja chętniej udzieli finansowania.

Wkład własny będzie również wpływał na wysokość oprocentowania. Im wyższa pula wniesionych środków własnych, tym niższe oprocentowanie.

W Polsce musisz mieć minimum 10% wkładu własnego. Jednakże tylko kilka banków jest skłonnych udzielić finansowania przy takim poziomie środków własnych.

„Posiadanie wkładu własnego na poziomie 10–19,99% wartości nieruchomości ogranicza dostępność ofert kredytowych – nie wszystkie banki będą gotowe udzielić finansowania na takich warunkach. Z punktu widzenia kredytodawcy jest to transakcja obarczona wyższym ryzykiem, dlatego często wiąże się z koniecznością wykupienia ubezpieczenia niskiego wkładu własnego, co dodatkowo podnosi koszt kredytu. Zdecydowanie warto dążyć do zgromadzenia co najmniej 20% wkładu własnego. Dzięki temu masz szerszy wybór ofert, lepsze warunki cenowe i unikasz dodatkowych kosztów związanych z ubezpieczeniem.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

Wiele osób posiada zobowiązania finansowe. Warto dokonać analizy, czy istnieje możliwość, aby zmniejszyć ich miesięczną kwotę lub dostępność limitów kredytowych. Nie musisz tego robić przed kredytem. Wystarczy, że do wniosku kredytowego dołączysz deklarację zamknięcia lub zmniejszenia limitów w przypadku pozytywnej decyzji kredytowej. Analityk nie uwzględni tych zobowiązań podczas wyliczania zdolności kredytowej.

Warto rozważyć uwzględnienie dodatkowego kredytobiorcy z odpowiednim dochodem, aby podwyższyć ocenę swojej wiarygodności kredytowej. Ta osoba nie musi być współwłaścicielem nabywanej nieruchomości. Po jakimś czasie, gdy Twój dochód wzrośnie możesz odłączyć od hipoteki dodatkowego kredytobiorcę na podstawie aneksu do umowy kredytowej.

Kredyty hipoteczne

6 min. czytania

Kredyty hipoteczne

7 min. czytania

Ekspert kredytowy radzi

9 min. czytania

Dokładna lista dokumentów zależy od polityki wewnętrznej danego banku, ale istnieje zestaw podstawowych zaświadczeń, które będziesz musiał złożyć wraz z wnioskiem kredytowym.

Pełną listę wymagań i szczegółowe omówienie znajdziesz w moim dedykowanym wpisie: lista dokumentów do kredytu hipotecznego. Tłumaczę w nim dokładnie, co potrzebujesz i na jakim etapie musisz dostarczyć dokumentację do instytucji.

Leasing operacyjny najczęściej nie obniża zdolności kredytowej ryczałtowca, ale za to kredyty gotówkowe, obrotowe, limity na kartach kredytowych czy leasing finansowy już tak.

Co do zasady, proces ten nie różni się od wnioskowania o standardowy kredyt hipoteczny. A ile musisz czekać na samą decyzję kredytową? Podobnie, jak wszędzie, bank rozpatrzy Twój wniosek od 1 do 3 miesięcy.

Do rozmowy z kredytodawcą przygotuj zestaw danych gospodarstwa domowego (ilość osób, wiek, zobowiązania, stan cywilny), zestawienie wyników finansowych firmy (PKD, wysokość płaconego podatku, podsumowanie ewidencji przychodów) oraz dane planowanej inwestycji (rodzaj nieruchomości, wartość nieruchomości, wkład własny).

W trakcie spotkania ekspert kredytowy na podstawie danych dokona analizy Twojego przypadku, policzy zdolność kredytową oraz zaproponuje najlepsze oferty kredytu hipotecznego.

Znając swoją zdolność kredytową możesz rozpocząć poszukiwania wymarzonej nieruchomości.

Warto ponownie potwierdzić możliwość uzyskania kredytu hipotecznego, jeśli Twoja zdolność kredytowa była wyliczona kilka tygodni przed znalezieniem nieruchomości. Banki potrafią zmieniać kalkulatory zdolności kredytowej. Na przestrzeni czasu może zmienić się również kwota osiąganego dochodu. Przegadaj warunki umowy przedwstępnej szczególnie w zakresie terminu obowiązywania oraz wpłaty zaliczki/zadatku.

Dobrze przygotowana umowa przedwstępna zabezpiecza Twoje interesy. Podobnie zresztą, jak odpowiednio przygotowana dokumentacja. Bank z pewnością doceni takie profesjonalne podejście do tematu!

Warto złożyć w miarę możliwości minimum 3 wnioski kredytowe, by podwyższyć szansę na kredyt i lepsze warunki cenowe.

Po skutecznym złożeniu wniosków proces do wydania decyzji ostatecznej w banku, powinien zająć między 2 a 6 tygodni.

Najczęściej negocjuje się obniżenie marży lub warunki wcześniejszej spłaty. Chociaż w części instytucji negocjacje w ogóle nie są możliwe.

Zgodnie z ustawą o kredycie hipotecznym i nadzorze nad pośrednikami masz prawo otrzymać projekt (draft) umowy kredytowej wraz z załącznikami przed jej podpisaniem. Warto dokładnie przeanalizować ten dokument i upewnić się, że wszystkie zapisy są zgodne z warunkami przedstawionymi we wniosku kredytowym.

Szczegóły umowy możesz i powinieneś omówić ze swoim ekspertem kredytowym. Zwróć szczególną uwagę na warunki, które musisz spełnić, aby bank uruchomił kredyt hipoteczny. To istotny element, który może wpłynąć na harmonogram realizacji transakcji.

Przed wizytą w banku warto przejrzeć wcześniej otrzymany projekt umowy i zaznaczyć w nim kluczowe zapisy. Dzięki temu podczas podpisywania umowy będziesz czuć się pewniej, że wszystkie warunki są zgodne z wcześniejszymi ustaleniami. Zabierz draft ze sobą na spotkanie, to ułatwi kontrolę nad całym procesem.

Po podpisaniu umowy kredytowej bank poinformuje Cię o dokumentach niezbędnych do uruchomienia środków. Skompletowanie tej dokumentacji to ostatni etap przed wypłatą kredytu.

Po złożeniu wszystkich wymaganych zaświadczeń i spełnieniu warunków umowy, bank przeleje środki na konto sprzedającego. Zazwyczaj następuje to w ciągu kilku dni roboczych.

Prowadzenie firmy w Polsce nie należy do najłatwiejszych – a jeśli rozliczasz się ryczałtem, faktycznie mogą pojawić się dodatkowe wyzwania przy staraniu się o kredyt hipoteczny. Dobra wiadomość jest taka, że banki w większości dostosowały już swoje procedury do nowych realiów po Polskim Ładzie.

Jeśli więc rozważasz hipotekę, a nie zmieniłeś jeszcze formy opodatkowania, zastanów się nad pozostaniem przy podatku liniowym. Zwykle oznacza to lepsze warunki, wyższą zdolność kredytową i szerszy wybór ofert. A jeśli już jesteś na ryczałcie, to nic straconego, bo nadal masz szansę na uzyskanie środków z kredytu, choć wymaga to starannego przygotowania i często wsparcia doświadczonego eksperta.

Zapraszam do kontaktu – chętnie przeanalizuję Twoją sytuację i wskażę najlepsze możliwe rozwiązania.

Tak, prowadząc działalność gospodarczą opodatkowaną ryczałtem możesz starać się o kredyt hipoteczny. Banki akceptują ten rodzaj rozliczenia, choć różnie liczą dochód. Dlatego polecam skonsultować się z ekspertem, który podpowie, gdzie masz największe szanse i jakie dokumenty przygotować do tego procesu.

Zwykle od 1 do 3 miesięcy, w zależności od kompletności dokumentów, liczby złożonych wniosków w tym samym czasie oraz tempa decyzji banków.

Tak, zwiększy to Twoje szanse na uzyskanie zobowiązania i być może lepsze warunki finansowe.

Większość banków wymaga, aby działalność gospodarcza opodatkowana ryczałtem była prowadzona od co najmniej 12 miesięcy. Niektóre instytucje oczekują dłuższego okresu, np. 18 czy 24 miesięcy, zwłaszcza jeśli Twój biznes był wcześniej rozliczany na innej formie opodatkowania. Warto pamiętać, że im dłuższy i bardziej stabilny staż firmy, tym lepiej dla oceny zdolności kredytowej.

Nie musi. Ryczałt sam w sobie nie oznacza automatycznie niższej zdolności kredytowej, niż np. skala podatkowa czy podatek liniowy. Faktycznie instytucje stosują przeliczniki (np. 35%, 50%, 80% przychodu — zależnie od banku i branży), ale coraz więcej z nich przychylnie ocenia dochody ryczałtowców. Dlatego dobrze dobrany bank i odpowiednie przygotowanie dokumentów (np. ewidencji przychodów, potwierdzeń wpływów) pozwoli Ci uzyskać zdolność kredytową na poziomie porównywalnym z innymi formami opodatkowania.

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.