Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Kredyty hipoteczne

7 min. czytania

08-07-2025

5 min. czytania

Kredyt hipoteczny na 1 milion złotych to dla jednych kwota ogromna, a dla innych tylko przystanek. Jeśli mierzysz wysoko, zbudowałeś odpowiednie fundamenty, Twój dochód jest powyżej średniej i marzysz o swoim własnym domu lub mieszkaniu, ten artykuł jest właśnie dla Ciebie!

Nie ma co się oszukiwać, kredyt hipoteczny jest najpopularniejszym sposobem finansowania zakupu nieruchomości, w tym domów czy działek. Aby go dostać musisz spełnić określone przez bank warunki.

Wysokość raty zależy od okresu spłaty i oprocentowania. Przykład: kredyt na 1 mln zł na 30 lat przy 5,8% oprocentowaniu to rata około 5 868 zł miesięcznie. Przy 20 latach rata rośnie do około 7 049 zł miesięcznie. Stałe oprocentowanie daje stabilność raty, zmienne może oznaczać wyższe ryzyko. *Wyliczenia, które przedstawiłem, są orientacyjne i mają charakter poglądowy. Dokładna rata zależy od szczegółowych warunków kredytu i oferty banku.

Podkreślę tylko, że każda instytucja ma własny algorytm liczenia zdolności kredytowej. Zatem dochód potrzebny na tak wysoką kwotę, jak 1 mln zł będzie różny w zależności od tego, czy masz dzieci, jaki masz wkład własny, jaki okres kredytowania wybierasz, czy bierzesz ubezpieczenia itd.

Jeśli chcesz porównać oferty, sprawdzić rzeczywisty koszt zobowiązania i mieć pewność, że wybierasz najlepsze rozwiązanie, zapraszam do kontaktu. Moje usługi są dla Ciebie bezpłatne – warunki kredytu są dokładnie takie same, jak w banku. Sprawdź moje referencje lub skorzystaj z opracowanego przeze mnie kalkulatora kredytu hipotecznego.

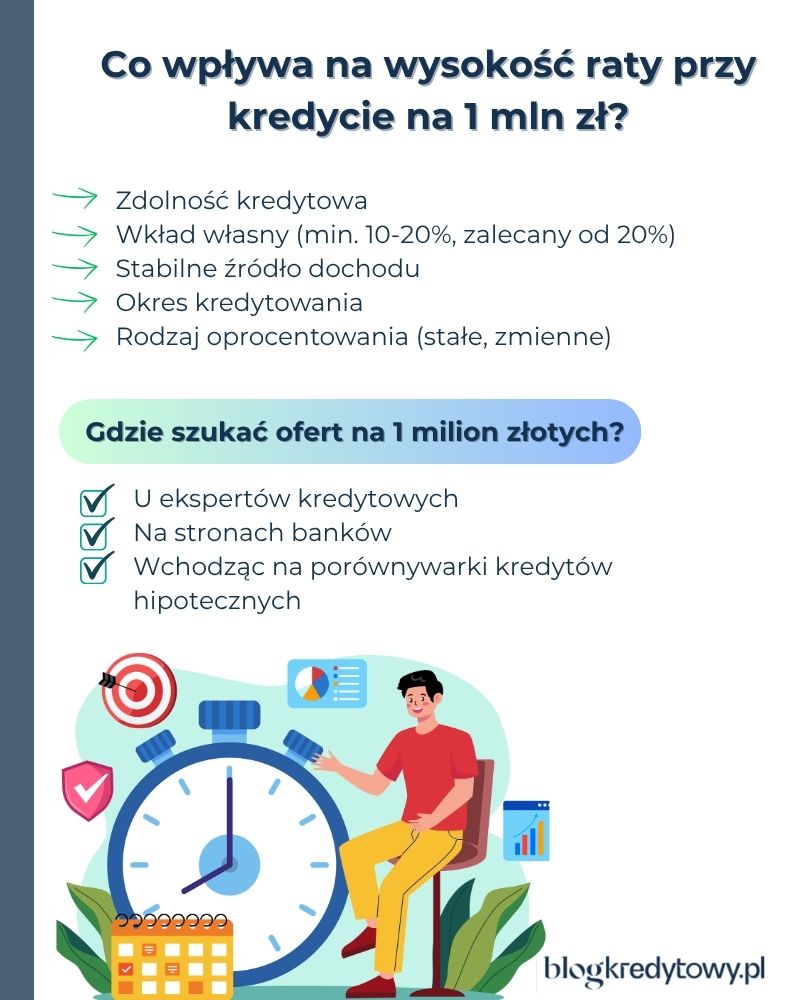

Dochody, które pozwalają na uzyskanie zobowiązania na 1 milion złotych, są uzależnione m.in. od:

Dane poglądowe dla 3 rodzajów gospodarstw domowych. Kalkulacji dokonałem dla rat równych, przy oprocentowaniu na poziomie 7,0% i okresem spłaty wynoszącym 25 lat, brak innych kredytów na koncie. Poniższe wyliczenia zdolności kredytowej mają charakter orientacyjny. Są również zmienne w czasie.

| Gospodarstwo domowe | Dochód netto wymagany | Szacowana rata |

| 1 osoba, umowa o pracę | ok. 13 000 zł | 5 868 zł |

| 2 osoby, umowa o pracę | ok. 13 000 zł | 5 868 zł |

| 2 osoby (UoP) + 1 dziecko | ok. 13 800 zł ( w tym 800+) | 5 868 zł |

*Wysokość raty obliczyłem według standardowego wzoru na ratę annuitetową (równą). Jest ona wyliczona dla samego oprocentowania. Nie uwzględnia dodatkowych opłat, co może nieznacznie podnieść ratę.

Sprawdź na moim kalkulatorze, jak wyglądałaby Twoja szacunkowa rata – to proste i nic Cię to nie kosztuje.

Najważniejsze wnioski z powyższym kalkulacji, które warto zapamiętać, to:

Oprocentowanie kredytu hipotecznego decyduje o wysokości rat i całkowitym koszcie zobowiązania. W 2025 roku:

Przy zmiennej stopie rata zmienia się wraz ze stopami procentowymi. Stałe oprocentowanie daje pewność wysokości raty przez pierwszych 5 lat hipoteki.

Więcej o tym, na jaki rodzaj oprocentowania warto się zdecydować, opisałem w oddzielnym artykule: Stałe czy zmienne oprocentowanie kredytu hipotecznego – co wybrać?

| Rodzaj oprocentowania | Średnia stawka (2025) | Szacowana rata (30 lat) | Uwagi |

| Stałe (5 lat) | 5,8% | ok. 5 868 zł | Stała rata przez 5 lat. |

| Zmienne | 6,5% | ok. 6 321 zł | Rata zmienia się z WIBOR. |

Czyli każde 0,7 p.p. różnicy w oprocentowaniu przy kredycie na 1 mln zł to ok. 500 zł różnicy na racie miesięcznej. *Oczywiście wyliczenia poglądowe – faktyczna rata zależy od oferty banku i dodatkowych kosztów.

Rzeczywista roczna stopa oprocentowania (RRSO) to wskaźnik pokazujący całkowity koszt kredytu w ujęciu rocznym. Obejmuje w swoim zasięgu:

Jak prezentują się jego orientacyjne stawki w 2025 r.? Zobacz.

| Typ oprocentowania | RRSO (2025) | Co wpływa na wysokość? |

| Zmienne (WIBOR + marża) | ok. 7,5–8,0 % | Oprocentowanie, ubezpieczenia, produkty dodatkowe. |

| Stałe (5 lat) | ok. 7,0–7,5 % | Oprocentowanie, ubezpieczenia, cross-sell. |

Banki potrafią wyliczać RRSO według różnych założeń co do kosztów ubezpieczenia. Niektóre uwzględniają maksymalną możliwą składkę, inne średnią – dlatego porównywanie RRSO między ofertami wymaga dokładnego sprawdzenia, co wchodzi w skład jego wyliczenia. Dodatkowo może się ono różnić przy tej samej ofercie w zależności od wysokości wkładu własnego. Im wyższy wkład własny, tym niższe RRSO (niższe koszty odsetek i ubezpieczeń).

„RRSO nie obejmuje kosztów związanych z zakupem nieruchomości, takich jak opłaty notarialne, wpis do hipoteki czy podatek PCC przy rynku wtórnym – a mogą to być dodatkowe wydatki rzędu kilku–kilkunastu tysięcy złotych. Dlatego przy kredycie na 1 mln zł warto analizować nie tylko samo RRSO, ale także całkowity koszt transakcji i uwzględnić planowane nadpłaty. Standardowe RRSO zakłada spłatę według harmonogramu, więc jeśli zamierzasz nadpłacać, realny koszt kredytu może być niższy niż wskazuje na to wskaźnik RRSO.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

Tu przeczytasz, jak banki podchodzą do historii kredytowej w Biurze Informacji Kredytowej: BIK a kredyt hipoteczny.

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

6 min. czytania

Kredyty hipoteczne

9 min. czytania

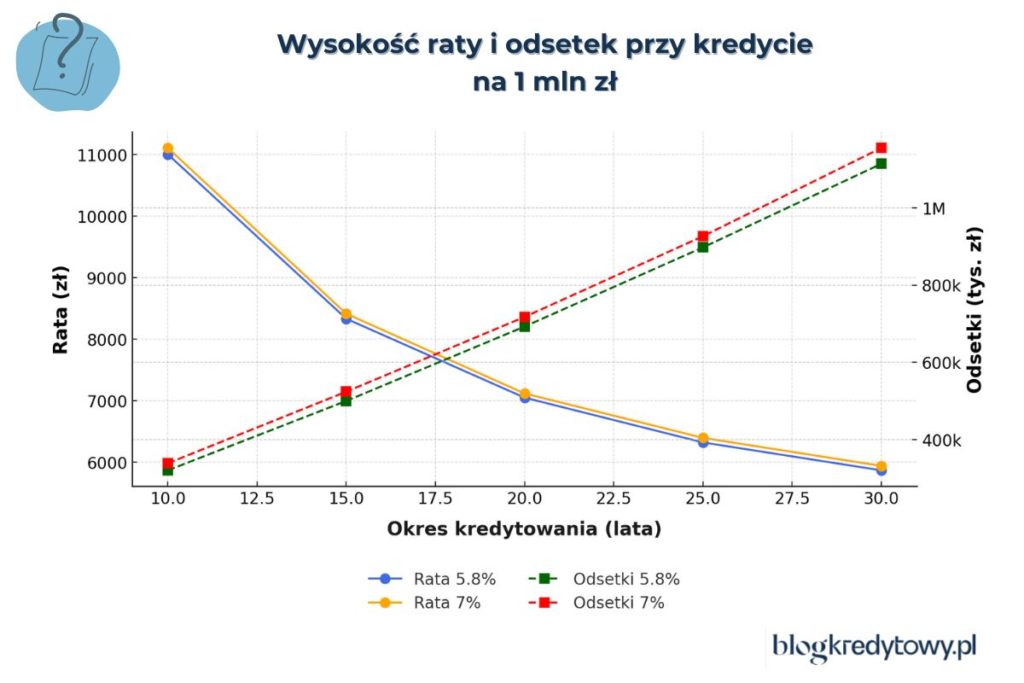

Kredyt hipoteczny 1 000 000 złotych, oprocentowanie 6,5%, raty równe.

| Okres kredytowania (lat) | Szacowana rata w zł | Łączne odsetki w zł |

| 10 lat | 11 355 zł | 363 228 zł |

| 15 lat | 8 711 zł | 569 868 zł |

| 20 lat | 7 456 zł | 792 766 zł |

| 25 lat | 6 752 zł | 1 030 744 zł |

| 30 lat | 6 321 zł | 1 282 470 zł |

Co wynika z powyższej tabeli?

Kredyt hipoteczny 1 000 000 złotych, oprocentowanie 5,8%, raty równe.

| Okres kredytowania | Szacowana rata w zł | Łączne odsetki w zł |

| 10 lat | 11 002 zł | 320 385 zł |

| 15 lat | 8 331 zł | 500 016 zł |

| 20 lat | 7 049 zł | 692 676 zł |

| 25 lat | 6 321 zł | 897 626 zł |

| 30 lat | 5 868 zł | 1 113 998 zł |

Najważniejsze wnioski dla Ciebie płynące z tej tabeli.

Co do zasady banki nie wymagają posiadania historii kredytowej, żeby przyznać kredyt hipoteczny – nawet tak duży jak 1 mln zł. Owszem, brak historii może oznaczać dla nich pewną niewiadomą, ale przy zobowiązaniu hipotecznym ważniejsze są:

Osoby bez historii kredytowej mogą bez problemu uzyskać, np. kredyt hipoteczny na 500 tys. zł. Kluczowe są tutaj zabezpieczenie w postaci nieruchomości oraz statystyki, w których prawidłowa spłacalność hipoteki to około 98,5%. Tylko 1,5% kredytów na zakup działki, mieszkania czy domu kończy się wypowiedzeniem umowy kredytowej ze względu na nieterminowe płatności.

„Kredyty powyżej 1 miliona złotych wybijają się na tle standardowych kwot, a ich spłacalność wygląda zdecydowanie gorzej. Ponad 10% zobowiązań powyżej tej sumy jest regulowanych nieterminowo. To znaczna różnica względem kredytów o niższym saldzie. Z tego też powodu banki częściej dokonują głębszej analizy, posiłkując się tzw. komitetem kredytowym. Pozytywna historia kredytowa w tym przypadku będzie również pomocna. Natomiast udzielenie kredytu nie jest uzależnione wyłącznie od wykazania pozytywnej historii, chociaż sam kredytodawca przy wydawaniu decyzji, może wziąć pod uwagę i ten parametr.”

Michał Wójtowicz, Starszy Ekspert Kredytowy w Hipoteczny.pl

To cykliczne posiedzenie kilku osób w banku z departamentu kredytów hipotecznych, które analizuje trudniejsze sprawy typu:

Samo skierowanie do tego podmiotu nie oznacza jeszcze odmowy udzielenia kredytu. Wskazuje raczej na to, że wniosek będzie poddany głębszej analizie, indywidualnie omówiony i oceniony przez osoby z najwyższymi kompetencjami w zakresie kredytu hipotecznego w danym banku.

Minimalny wymagany wkład własny do kredytu hipotecznego według polskiego prawa to 10% wartości nieruchomości. Jednakże posiadanie 20% i więcej środków własnych na pewno zwiększy liczbę dostępnych banków oraz da Ci możliwość uzyskania finansowania na zdecydowanie atrakcyjniejszych warunkach cenowych.

Przykładowo, pula środków własnych na poziomie 20% oznacza dla instytucji mniej ryzykowną transakcję. Dzięki temu może zaoferować Ci niższe oprocentowanie. Dodatkowo nie musisz opłacać składki ubezpieczenia niskiego wkładu własnego, co również ma wpływ na ostateczny koszt inwestycji.

Zobacz, co może stanowić wkład własny przy budowie domu. Analizuję, omawiam i zdradzam szczegóły obowiązujące w bankach!

Zobacz, jak różne okresy spłaty wpływają na wysokość raty i koszt całkowity odsetek. Poniżej masz symulację dla oprocentowania 5,8% i rat równych.

| Okres kredytowania | Szacowana rata w zł | Łączne odsetki w zł |

| 10 lat | 11 002 zł | 320 385 zł |

| 15 lat | 8 331 zł | 500 016 zł |

| 20 lat | 7 049 zł | 692 676 zł |

| 25 lat | 6 321 zł | 897 626 zł |

| 30 lat | 5 868 zł | 1 113 998 zł |

Jak widzisz, im dłuższy okres kredytowania, tym niższa rata, ale znacznie wyższy koszt odsetek. Dlatego warto dobrze przemyśleć wybór okresu spłaty: krótszy oznacza spore oszczędności na odsetkach, ale dłuższy niższą ratę, która stanowi mniejsze obciążenie budżetu oraz większą elastyczność finansową. Optymalny wariant zależy od Twoich dochodów, planów nadpłat i poziomu ryzyka, jakie jesteś w stanie zaakceptować.

Jestem zdania, że przy tak wysokiej kwocie kredytu należy mocno rozważyć ubezpieczenie na życie. Dzięki temu, jeśli wydarzy się coś nieprzewidywalnego, spadkobiercy nie zostaną z dnia na dzień z gigantyczną ratą do spłacenia.

W większości banków polisa na życie jest dostępna jako dodatkowy produkt. Stawki potrafią się mocno różnić:

Możesz też kupić polisę samodzielnie poza bankiem, często taniej i na lepszych warunkach. Koszt będzie zależał od:

Przy kredycie hipotecznym na 1 mln zł bank wymaga ubezpieczenia nieruchomości – minimum tzw. ubezpieczenia murów. Reszta ryzyk związanych ze zdarzeniami losowymi, jak pożar, kradzież czy zalanie nie jest wymagana, chociaż w mojej opinii konieczna.

Wysokość składki ubezpieczeniowej uzależniona jest od wielu czynników, takich jak lokalizacja nieruchomości, jej powierzchnia, wartość, rodzaj ubezpieczenia oraz stopień zabezpieczenia przed różnymi zagrożeniami. Można założyć, że polisa o szerokim zakresie i atrakcyjnej cenowo składce będzie kosztowała w granicach 0,05% od wartości nieruchomości. Gdy chcesz ubezpieczyć nieruchomość o wartości, np. 1,5 mln zł, musisz liczyć się z wydatkiem ok. 750 zł w skali roku.

Jeśli chcesz chronić siebie, a nie tylko interes banku, warto rozszerzyć polisę o ryzyka typu: pożar, powódź, zalanie, kradzież z włamaniem oraz szkody wyrządzone przez wichury, grad czy przepięcia. Kredytodawcy zależy tylko na zabezpieczeniu samego kredytu, więc minimalny wymagany zakres jest często naprawdę minimalny i nie obejmuje swoim zasięgiem kluczowych dla bezpieczeństwa nieruchomości okoliczności.

Bank zleca wycenę nieruchomości, żeby upewnić się, jaką maksymalną kwotę może pożyczyć. Ale temat ten jest również istotny dla samego klienta, bo umożliwia określenie realnej wartości budynku/mieszkania, co może wpłynąć na ostateczną decyzję o zakupie. Np. jeśli chcesz pożyczyć 1 mln zł, wartość inwestycji musi być odpowiednio wysoka — zazwyczaj co najmniej 1,25 mln zł przy wkładzie własnym 20%.

Ile kosztuje wycena?

Wycena nieruchomości przeprowadzana jest na podstawie wielu czynników: od lokalizacji, poprzez stan techniczny, powierzchnię, liczbę pokoi, materiały użyte do budowy, rok budowy, kończąc na infrastrukturze czy poziomie cen nieruchomości w okolicy. Na podstawie tych danych rzeczoznawca majątkowy dokonuje obliczeń i określa wartość rynkową nieruchomości.

Jeśli planujesz kredyt na tak dużą kwotę, warto od razu sprawdzić, jak bank podchodzi do nadpłat i wcześniejszej spłaty hipoteki. Każda dodatkowa wpłata obniża kapitał, a więc i odsetki. Co ciekawe, wcześniejsza spłata nie jest uwzględniana w RRSO. Dlatego ten parametr może wskazywać teoretycznie tańsze rozwiązanie, ale gorsze pod względem fundamentalnego czynnika, jakim jest właśnie nadpłata zobowiązania.

Idealne warunki wcześniejszej spłaty to 0% prowizji od samego początku, możliwość nadpłaty poprzez bankowość elektroniczną oraz skrócenie okresu kredytowania z zachowaniem dotychczasowej wysokości raty.

Koszty kredytu hipotecznego można podzielić na kilka głównych, które będą decydowały o atrakcyjności danej oferty.

W tym aspekcie każda instytucja ma indywidualne wymagania. Chociaż można wstępnie określić standardowy plik, którego zwyczajowo żądają wszystkie banki z niewielkimi odchyleniami od normy. Dokumenty będą podzielone na:

Szczegółowy poradnik na ten temat odnajdziesz w oddzielnym wpisie: Lista dokumentów do kredytu hipotecznego – co wymaga bank?

Procedura uzyskania kredytu na milion zł wygląda podobnie, jak przy niższych kwotach. Nie chcę się tutaj rozpisywać, bo cały proces opisałem w artykule: Kredyt hipoteczny krok po kroku. Napiszę w skrócie najważniejsze podpunkty:

Nie jestem zwolennikiem ograniczania się ani do największych banków („bo bezpiecznie”), ani do własnego banku („bo wygodnie”), ani do banku wybranego przez znajomych („bo polecany”).

Najtańszy kredyt hipoteczny to cel każdego, kto planuje kupno domu czy mieszkania. Tylko co tak naprawdę oznacza „najtańszy”?

Dla jednych to po prostu najniższy całkowity koszt kredytu (czyli suma wszystkich rat, odsetek i opłat). Dla innych – kredyt, który najlepiej pasuje do ich sytuacji:

Która opcja będzie najlepsza dla Ciebie? To zależy od Twoich potrzeb i planów. Dlatego zalecam sprawdzać oferty z różnych źródeł:

Od 2009 roku pomagam klientom skutecznie przechodzić przez proces kredytowy — także przy kredytach na 1 mln zł i więcej. Znam aktualne oferty, procedury bankowe, praktykę postępowania, ale wiem również, jakie potrzeby ma segment klienta premium. Umiem poprowadzić proces szybko, sprawnie i zrozumiale.

Stworzyłem także zaawansowany narzędzie, jakim jest kalkulator kredytu hipotecznego, który pozwala policzyć absolutnie każdy parametr transakcji. Wpadnij do mnie do biura, pokażę Ci, jak naprawdę należy liczyć opłacalność hipoteki.

Decyzja o zaciągnięciu tak wysokiej sumy powinna być dobrze przemyślana. Tutaj każdy ułamek procenta w oprocentowaniu czy prowizji może oznaczać różnicę rzędu dziesiątek, a nawet setek tysięcy złotych w całkowitym koszcie kredytu.

Obecnie banki ostrożniej podchodzą do wysokich kwot, ale nadal można znaleźć instytucje, które specjalizują się w finansowaniu dużych transakcji. Procedura może być bardziej szczegółowa (dokładniejsza analiza zdolności kredytowej, źródeł dochodu, zabezpieczenia itp.), ale jeśli spełnisz wszystkie stawiane wymagania, to taki kredyt dostaniesz.

Na co warto zwrócić uwagę teraz, planując kredyt na 1 mln zł?

Dobrze dobrany kredyt na 1 mln zł może pozwolić Ci zaoszczędzić setki tysięcy złotych w skali całego okresu spłaty. Warto poświęcić czas na analizę ofert i porównanie ich szczegółów.

Przy 10 000 zł netto miesięcznie uzyskanie kredytu na 1 mln zł będzie bardzo trudne, ale nie jest całkowicie wykluczone. Wszystko zależy od wysokości wkładu własnego (im wyższy, tym większa szansa), formy zatrudnienia, stałości dochodów i braku innych zobowiązań. Banki zwykle oczekują dochodu min. 13–15 tys. zł netto przy standardowym wkładzie 10–20%, by rata nie przekraczała 30–50% budżetu.

Banki wymagają wkładu własnego na poziomie minimum 10–20% wartości nieruchomości, czyli przy kredycie na 1 mln zł oznacza to konieczność posiadania 100–200 tys. zł oszczędności. Wyjątkiem jest możliwość skorzystania z programu Mieszkanie bez wkładu własnego (obecnie w formie Rodzinnego Kredytu Mieszkaniowego z gwarancją BGK). Program pozwala na zaciągnięcie kredytu do 100% wartości nieruchomości po spełnieniu określonych wymagań.

Maksymalny okres kredytowania dla kredytów hipotecznych w Polsce to 35 lat. Natomiast maksymalny rekomendowany to 25 lat. Ja również polecam wybór krótszego okresu spłaty. Różnice nie są duże, a można znacznie obniżyć koszty finansowania.

Warto ograniczyć koszty dodatkowe (np. ubezpieczenia czy produkty powiązane). Możesz rozważyć także raty malejące i planuj nadpłaty, najlepiej ze skróceniem okresu spłaty. Monitoruj przy tym rynek, decydując się, np. na refinansowanie kredytu w innym banku, które może okazać się bardziej opłacalne niż pozostanie z kredytem w tej samej instytucji.

Standardowo wymagany jest wkład własny na poziomie 10–20% oraz stabilne dochody min. 13–15 tys. zł netto (więcej, jeśli są inne zobowiązania). Banki oczekują dodatkowo czystego BIK i dokładnie analizują źródła dochodu oraz wartość zabezpieczenia. Przy tak dużej kwocie znaczenie mają także forma zatrudnienia, brak zaległości i solidna wycena nieruchomości.

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.