Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Kredyty hipoteczne

7 min. czytania

Jeżeli jesteś singlem i zastanawiasz się nad zakupem własnego M. w sercu miasta czy na spokojnym przedmieściu, zapewne zmagasz się z wieloma pytaniami i obawami. Kredyt hipoteczny dla singla – jak bardzo jest to skomplikowane oraz jak to uzyskać? Jak banki podchodzą do osób, które chcą podjąć takie zobowiązanie w pojedynkę? Dzisiejszy wpis jest właśnie dla Ciebie!

Obawy przed wielkim krokiem

Bycie singlem ma swoje uroki, ale gdy przychodzi do finansów, wielu z nas odczuwa pewien niepokój. Czy będę w stanie samodzielnie obsłużyć tak duże zobowiązanie? Jakie ryzyko niesie za sobą taki krok? Co się stanie, gdy stracę pracę lub jeszcze gorzej poważnie zachoruję? Te obawy są naturalne. Kredyt hipoteczny to nie tylko wymarzone cztery kąty, ale również odpowiedzialność, której nie można lekceważyć.

Banki a single

To prawda, instytucje finansowe często bardziej ostrożnie podchodzą do singli. Nie dlatego, że jesteś mniej wiarygodny, ale dlatego, że Twoja zdolność kredytowa jest oceniana tylko na podstawie jednego dochodu. Ale nie martw się! Znamy sposoby, jak przekonać bank do Twojej aplikacji.

Programy wsparcia – szansa dla singli

Dobra wiadomość! Rządowy program Rodzinny Kredyt Mieszkaniowy (potocznie zwany kredytem bez wkładu własnego) jest ciekawym rozwiązaniem dla osób, które stoją przed wyzwaniem zakupu mieszkania jako single. W dzisiejszym wpisie dokładnie wyjaśnię, jak skorzystać z tego programu i co zyskasz dzięki niemu.

Kupić czy wynająć?

Kolejny dylemat, przed którym stają wielu singli: czy lepiej inwestować w własne M, czy kontynuować wynajem? Każde rozwiązanie ma swoje plusy i minusy, ale dzięki naszym radom łatwiej Ci będzie podjąć świadomą decyzję.

Zapraszam do lektury, aby razem rozwiać wszelkie wątpliwości i przekonać się, że kredyt hipoteczny dla singla to wyzwanie, ale przede wszystkim szansa na niezależność i własne miejsce na ziemi. A jeśli w trakcie czytania poczujesz, że potrzebujesz profesjonalnej porady – jestem tu dla Ciebie!

W dzisiejszym wpisie „Kredyt hipoteczny dla singla – komplet informacji” dowiesz się:

Wchodząc w świat finansów jako singiel, możesz zastanawiać się, czy warunki kredytu hipotecznego różnią się dla Ciebie. Odpowiedź jest prosta: nie, nie różnią się! To prawda, jako singiel nie musisz martwić się bardziej skomplikowanymi procedurami czy wyższymi kosztami. Poniżej przedstawiam, co musisz wiedzieć o warunkach kredytu hipotecznego:

Jeżeli spełniasz powyższe warunki, zaciągnięcie kredytu będzie możliwe. Musisz jednak zwrócić uwagę na inne dodatkowe wymagania. Czasami drobne szczegóły mogą sprawić, iż uzyskanie kredytu hipotecznego nie będzie proste lub wręcz możliwe.

Warto wiedzieć kolejność załatwiania kredytu hipotecznego, aby nie tracić czasu oraz nie mylić poszczególnych etapów. Standardowe krok po kroku

Powyższe „krok po kroku” odnosi się do transakcji na rynku wtórnym np. zakup lokalu mieszkalnego, domu jednorodzinnego lub działki. W przypadku kredytu na budowę domu lub zakupu na rynku pierwotnym „krok po kroku” będzie delikatnie się różnić.

Jeśli jesteś singlem i zastanawiasz się nad kredytem hipotecznym, kluczowe jest zrozumienie oprocentowania. Ostateczne koszty kredytu oraz Twoje miesięczne zobowiązania będą w dużej mierze zależeć od wybranej opcji. Poniżej omawiam najważniejsze aspekty, na które warto zwrócić uwagę.

Przy wyborze oferty kredytowej możesz zwrócić uwagę na RRSO, czyli rzeczywistą roczną stopę oprocentowania. Wskaźnik ten uwzględnia wszystkie koszty związane z kredytem. W założeniu RRSO ma pomagać w porównaniu ofert. Nie jest to jednak narzędzie doskonałe. Nie uwzględnia takich parametrów jak wcześniejsza spłata. Konstrukcja wzoru do wyliczania RRSO jest ułomna. Przykładowo dłuższy okres kredytowania może wygenerować niższe RRSO jak w tym samym kredycie przy zachowaniu krótszego okresu kredytowania. Wszyscy wiemy, że im krótszy okres, tym niższe koszty końcowe.

Oprocentowanie zmienne oparte jest na stałej marży banku oraz wskaźniku WIBOR. Wśród kredytów mieszkaniowych najczęściej spotykanymi są WIBOR-3M oraz WIBOR-6M. Oprocentowanie zmienne skorelowane jest z inflacją. Jeśli mamy problemy z inflacją, to raty mogą wzrosnąć. Nie ma maksymalnego limitu. Dla przykładu kredytobiorcy z lat 2020-2021 musieli pogodzić się z ponad dwukrotnym wzrostem rat.

Wybierając oprocentowanie stałe, możesz być pewny, że Twoja miesięczna rata nie zmieni się przez określony w umowie czas, najczęściej 5-10 lat. Na razie w Polsce nie ma kredytów z oprocentowaniem stałym na cały okres kredytowania. Po upływie 5-10 lat bank zaproponuję przejście na nową stawkę oprocentowania stałego. Jeśli nie przyjmiesz, to przechodzisz na oprocentowanie zmienne zapisanie w swojej umowie kredytowej. To świetne rozwiązanie dla tych, którzy cenią sobie przewidywalność.

Kredyty hipoteczne

6 min. czytania

Kredyty hipoteczne

9 min. czytania

Koszty kredytu

7 min. czytania

Większość kredytobiorców decyduje się na raty równe – płacisz tę samą kwotę przez cały okres spłaty. Natomiast w ratach malejących początkowe płatności są wyższe, ale z czasem maleją. Choć początkowo są one obciążeniem, w dłuższej perspektywie pozwalają na oszczędności. Pamiętaj jednak, że wybór tej opcji może wiązać się z koniecznością wykazania wyższej zdolności kredytowej.

Tu dowiesz się więcej na temat co wybrać. Raty równe czy malejące.

Fundamentalny warunek, który determinuje, czy dostaniesz kredyt. Bank chce mieć pewność, że będziesz w stanie regularnie spłacać raty. Bank sprawdzi Twoje dochody i będzie je oceniał pod względem wiarygodności, stabilności i powtarzalności w przyszłości.

Badanie zdolności kredytowej to jeden z najważniejszych etapów procedury poprzedzającej udzielenie kredytu. Bardzo często decyduje o tym, czy uzyskanie zobowiązania będzie możliwe i czy osoba samotna dostanie kredyt hipoteczny. W dużym uproszczeniu polega na oszacowaniu, czy kredytobiorca będzie w stanie spłacać kredyt na określonych warunkach. Pod uwagę brane są więc przede wszystkim:

Co do zasady lista czynników wpływających na ocenę zdolności kredytowej jest wspólna dla singli i dla osób wnioskujących o finansowanie wspólnie. Zwróć jednak uwagę, że w tym drugim przypadku dochody osiągane przez poszczególnych współkredytobiorców są ze sobą sumowane. Przykładowo: jeżeli o kredyt hipoteczny wnioskują partnerzy zarabiający po 5000 zł netto, pod uwagę będzie brany dochód w wysokości 10 000 zł. Singiel zarabiający 8000 zł będzie miał wobec tego niższą zdolność kredytową.

Z tego samego powodu kredyt mieszkaniowy dla młodych singli, którzy dopiero rozpoczynają karierę zawodową, może być trudniejszy do uzyskania. Pod uwagę należy brać również inne wymogi np. długość stażu pracy czy okres obowiązywania umowy o pracę lub prowadzenia działalności gospodarczej.

Każdy bank ma własne zasady oceny, czy wnioskowana kwota kredytu mieszkaniowego jest w Twoim zasięgu. Nierzadko różnice między bankami sięgają kilkuset tysięcy. Wynika to z różnego schematu liczenia dochodów.

1. Umowa o pracę na czas nieokreślony

To najkorzystniejsza forma zatrudnienia w oczach banków. O kredyt hipoteczny możesz wnioskować już po 3 miesiącach pracy w części instytucji finansowych, a praktycznie we wszystkich – po 6 miesiącach. Zdolność kredytowa jest wyliczana na podstawie średniej dochodów z tego okresu. Pamiętaj jednak, że niestabilne i nieregularne składniki wynagrodzenia, takie jak premie czy nadgodziny, mogą nie być brane pod uwagę.

2. Umowa o pracę na czas określony

Tutaj banki stawiają wyższe wymagania. Zwykle musisz wykazać staż pracy na tej umowie na poziomie od 3 do 12 miesięcy wstecz oraz mieć pewność kontynuacji zatrudnienia przez kolejne 3 do 12 miesięcy. Wszystko zależy od konkretnego banku. Dochody również są przeliczane na podstawie średniej z wybranego okresu.

3. Umowa zlecenie i umowa o dzieło

To najmniej preferowane źródła dochodu przez banki. W większości przypadków będziesz musiał udokumentować staż pracy na takich umowach na poziomie co najmniej 12 miesięcy wstecz. Niektóre banki mogą nie uznać pełnych wpływów na konto, szczególnie w przypadku umowy o dzieło. Umowy cywilnoprawne (umowa zlecenie, umowa o dzieło) są często traktowane jedynie jako dochód dodatkowy, a nie podstawowy.

4. Działalność gospodarcza

Jeśli prowadzisz firmę, banki będą wymagały ciągłości działalności, zazwyczaj od 6 do 24 miesięcy bez jej zawieszania. To, jak zostanie obliczona Twoja zdolność kredytowa, zależy od formy rozliczania dochodów (KPiR, ryczałt, karta podatkowa) oraz polityki danego banku. Warto przygotować się na szczegółową analizę finansową Twojej firmy.

Nie musisz mieć historii kredytowej w ogóle, żeby zaciągnąć kredyt na pierwsze mieszkanie. To mit, który żyje własnym życiem, ale nie mam nic wspólnego z rzeczywistością. Ludzie biorą kredyty na żelazko, bo szczerze wierzą, że to im pomoże w zaciągnięciu kredytu hipotecznego. Nie brzmi absurdalnie? Nie wierz to. Mam za sobą organizację dla kilkuset klientów, którzy nie mieli przed hipoteką styczności z żadnym kredytem lub mieli, ale nie było to odnotowane w raporcie BIK.

Bank akceptuje opóźnienia do 30 dni, powyżej możesz mieć już problemy. Jeśli brałeś chwilówki, to również będziesz mieć problemy. Nawet, gdy spłacałeś je bez zarzutu. W takich przypadkach trzeba pomyśleć o „czyszczeniu BIK” tj przeniesieniu danych do części statystycznej tak, żeby banki tych informacji nie widziały.

Warto przed zaciągnięciem kredytu sprawdzić raport BIK. Raz na 6 miesięcy możesz to zrobić za darmo na stronie BIK.

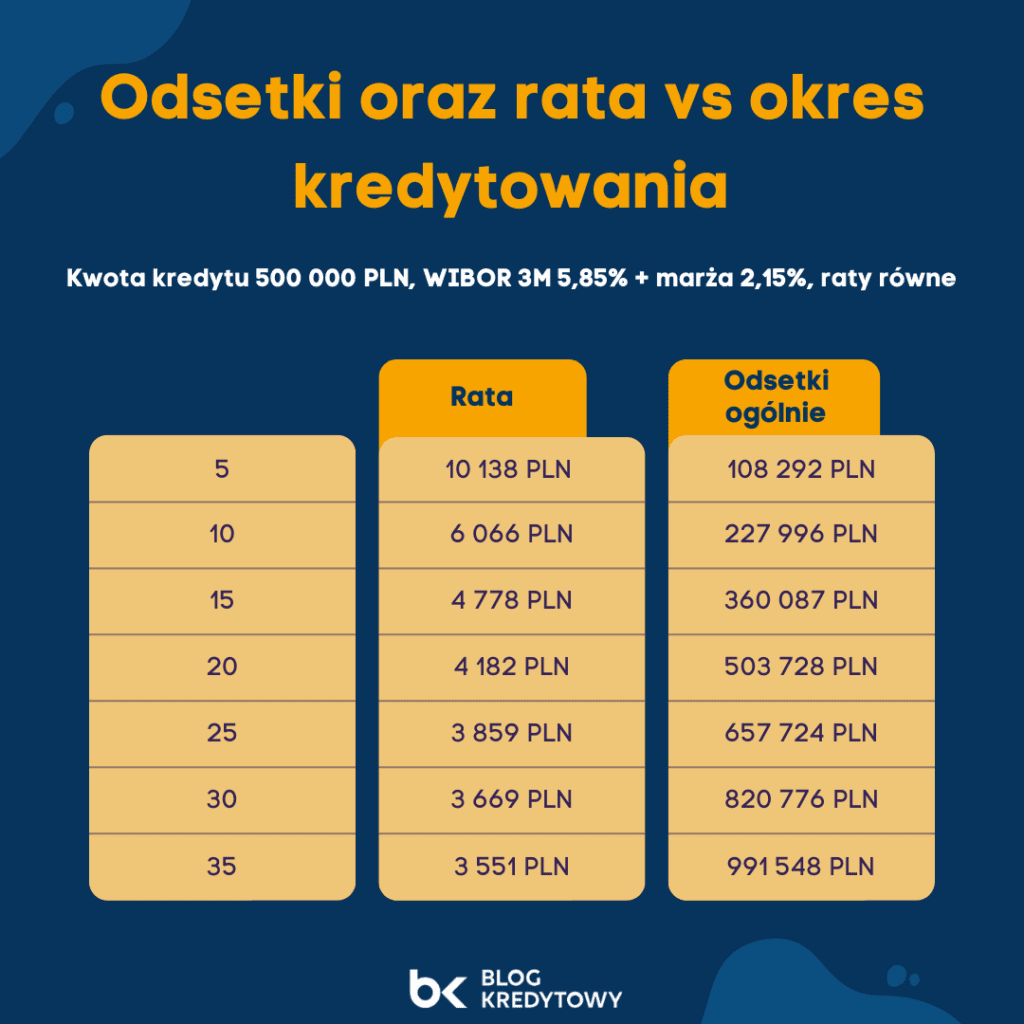

Okres kredytowania to najważniejszy parametr w kredycie hipotecznym. Im dłuższym tym więcej zapłacisz odsetek i kosztów dodatkowych. Im krótszy, tyn mniej kosztów, ale musisz mieć odpowiednią wysokość zarobków.

Wcześniejsza spłata to dodatkowa nadpłata kredytu wykonywana poza płatnością rat regularnych. W zależności od banku może występować prowizja o wartości 0-3% od nadpłacanej kwoty.

Warto zwrócić uwagę, czy bank udostępnia możliwości skorzystania z nadpłaty elektronicznej. Możesz nie wierzyć, ale do całkiem niedawna większość banków wymagała osobistej wizyty w oddziale banku, co skutecznie powodowało, że ludzie „zapominali” o nadpłacie kredytu.

W dobie wysokiego oprocentowania zdecydowanie warto nadpłacać, gdyż przy kredycie na 25 lat każde nadpłacone 100 PLN zwróci się w postaci 100 PLN odsetek mniej. Jakiś czas temu organizowałem kredyt dla „zatwardzialej singielki”, która po pokazaniu oszczędności z nadpłaty jednoznacznie stwierdziła, iż rezygnuje z „zakupu szpilek”. 50 sztuk jej wystarczy. Poza tym kończy z „kawą na mieście” i teraz zaczyna się skupiać na nadpłacie. Brzmi rygorystyczne? Pewnie to było powiedziane „pół żartem, pół serio”, ale naprawdę warto wyrobić sobie nawyk nadpłaty części kapitału.

Skorzystaj z mojego kalkulatora nadpłaty kredytu hipotecznego.

Kolejnym ważnym wymogiem dotyczącym finansowania jest zapewnienie wkładu własnego w określonej wysokości. Zależy ona przede wszystkim od polityki konkretnego banku: minimalna wysokość wkładu własnego to 10% lub 20% wartości nieruchomości.

Kredyt udzielany z niższym wkładem może być droższy. Wynika to z faktu, im mniej wpłacisz środków własnych w poczet transakcji, tym dla banku jest to bardziej ryzykowne. W przypadku takiego kredytu może pojawić się ubezpieczenie niskiego wkładu własnego. Ponadto tylko część banków udziela kredytów z wkładem poniżej 20%. To wszystko powoduje, że kredyt hipoteczny z obniżonym wkładem zwyczajowo jest droższy.

Single mogą również skorzystać z programu Rodzinny Kredyt Mieszkaniowy (potocznie Kredyt bez wkładu własnego) z możliwością kredytowania do 100% wartości nieruchomości dzięki gwarancjom BGK. Maksymalna kwota gwarancji to jednak 100 tys. zł.

Kredyt hipoteczny dla singla bez wkładu własnego jest więc możliwy, choć wiąże się z licznymi ograniczeniami – przede wszystkim kredytobiorca nie może mieć prawa własności innej nieruchomości mieszkalnej. Wyjątkiem jest posiadanie do 50% udziałów w jednej nieruchomości otrzymanej w drodze spadku. Ciekawe jest to, że historycznie mogłeś posiadać nieruchomość.

Drugim czynnikiem jest spełnienie limitów przypadających na cenę 1 mkw. w przypadku mieszkania, co z mojego doświadczenia skutkuje, iż tylko nieruchomości na obrzeżach lub w mniejszych miejscowościach „łapią się” na limity. Co ciekawe limitów cenowych nie ma w przypadku domów jednorodzinnych.

Kredyty hipoteczne

6 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

7 min. czytania

Kredytodawca w każdym przypadku dąży do ograniczenia ryzyka związanego z potencjalnymi problemami ze spłatą zobowiązania. W przypadku singli jest ono wyższe niż na przykład dla kredytów zaciąganych przez pary. Wynika to z prostej zależności: jeżeli jeden z współkredytobiorców umrze, poważnie zachoruje czy straci źródło dochodu, pozostali kredytobiorcy będą nadal zobowiązani do regulowania zobowiązań.

Zawarcie tej polisy ubezpieczeniowej jest częstym wymogiem w przypadku kredytów hipotecznych. Z perspektywy singli może być jednak większym obciążeniem, ponieważ wysokość sumy ubezpieczenia musi pozwalać na pokrycie ewentualnych roszczeń banku. Jeżeli umowę podpisuje więcej osób, zwykle dochodzi do jej podziału.

Obowiązkowa polisa na życie w kredycie hipotecznym dla singla będzie obowiązywała np. w Pekao, BNP Paribas, Alior Bank. Musisz wiedzieć, że fakt, iż dany bank standardowo nie wymaga polisy na życie nie oznacza, że akurat w Twoim przypadku tego nie zażąda. Analityk ma swoją strefę uznaniową i może w Twoim wypadku ocenić, że takie zabezpieczenie jest obowiązkowe.

Nawet, jeśli Twoja sytuacja finansowa wygląda bardzo klarownie, dysponujesz wymaganym wkładem własnym, nieruchomość jest „czysta”, to dalej możesz napotkać na problemu. Aby zapewnić sobie pozytywną decyzję kredytową złóż 3-4 wnioski kredytowe. To normalna procedura akceptowana przez banki. Analiza wniosku jest bezpłatna. Dodatkowe koszty związane z większą ilością wniosków mogą wynikać z konieczności dostarczenia dodatkowej wyceny nieruchomości. Większa liczba banków rozprasza ryzyko, że nie otrzymasz finansowania.

Za nami programy wsparcia kredytobiorców – Mieszkanie dla Młodych oraz Bezpieczny Kredyt 2%. Rząd wraz z Bankiem Gospodarstwa Krajowego pracują nad nowym wsparciem dla segmentu mieszkaniowego, a dokładnie wsparcia kredytów na preferencyjnych warunkach – Kredyt na Start zwany również Kredyt 0%.

Wstępne założenia programu będą limitowały dostępność przez określenie maksymalnego wieku – 35 lat. Singiel nie będzie mógł mieć w przeszłości nieruchomości mieszkalnej poza udziałem do 50% uzyskanym w formie spadku. Jednoosobowe gospodarstwa domowe będą mogły również mniej pożyczyć z dopłatą, gdyż maksymalna kwota kredytu podlegająca dopłacie to 200 000 PLN. Singiel będzie mógł pożyczyć więcej, ale nadwyżka będzie zrealizowana w oprocentowaniu standardowym. Jeśli dochody dla jednej osoby przekroczą 7 000 PLN netto, to kwota podlegająca dopłacie będzie proporcjonalnie obniżona.

Musisz jednak wiedzieć, iż program jest na etapie planowana w ministerialnych kuluarach. Obserwuj na bieżąco mój blog, a z pewnością, gdy program wejdzie w fazę legislacji będę informował o szczegółach.

Niekiedy okazuje się, że singiel ma większe problemy z uzyskaniem kredytu, a finalnie związane z nim koszty są wyższe. Pierwszy problem wynika z kalkulacji zdolności kredytowej – łatwiej zapewnić niezbędne dochody, jeśli składa się na nie większa liczba źródeł. Drugi jest wynikiem większego ryzyka podejmowanego przez banki, które zwykle wiąże się z uzależnieniem wydania pozytywnej decyzji kredytowej od wykupienia dodatkowego ubezpieczenia.

Singiel w wielu wypadkach ma większe problemy, aby zebrać wymagany wkład własny. Nieruchomości w Polsce są na tyle drogie, że musisz posiadać czasami kilkaset tysięcy złotych, żeby móc kupić mieszkanie lub dom.

Jednoosobowe gospodarstwo domowe zawsze będzie w tym zakresie gorzej oceniane, aczkolwiek nie uważam, żeby były w tym zakresie większe problemy. W zasadzie negatywne doświadczenia w tym zakresie mam z bankiem PKO BP, który od zawsze miał problem z singlami. Zdecydowanie najczęściej jednoosobowe gospodarstwo domowe otrzymywały negatywną decyzję banku.

Decydując się na kredyt mieszkaniowy dla singli, warunki dodatkowe mogą okazać się więc po prostu kosztowne, a w przypadku wniosków podpisywanych przez większą liczbę osób mogą w ogóle nie występować lub stanowić mniejsze obciążenie dla budżetu domowego.

Analizując poszczególne oferty, pamiętaj o porównaniu ze sobą nie tylko warunków finansowych, ale również kosztów związanych z innymi wymaganiami, w tym przede wszystkim polisami ubezpieczeniowymi. Może się okazać, że w znaczący sposób wpłyną na ostateczne wydatki.

Kredyty hipoteczne

7 min. czytania

Kredyty hipoteczne

9 min. czytania

Kredyty hipoteczne

5 min. czytania

Kredyty hipoteczne

7 min. czytania

Masz pytania lub uwagi?

Skontaktujemy się w ciągu 24h!

Wiadomość

została

przesłana

Dziękuję!

Odpowiem tak szybko jak to możliwe.