Kredyty hipoteczne

06 marca 2024

Według informacji, które możemy pozyskać z Rejestru Adwokatów i Aplikantów Adwokackich wynika, że w Polsce mamy aż 22 236 czynnych adwokatów i 4785 aplikantów. Z kolei liczba radców prawnych (wykonujących i niewykonujących zawodu) jest 52 772 a aplikantów radcowskich 5847.

A ilu mamy notariuszy? Zgodnie z danymi opublikowanymi w raporcie „Sprawozdanie i ocenie stanu notariatu za rok 2022”, przygotowanym przez Krajową Radę Notarialną, w ubiegłym roku w całej Polsce 3949 notariuszy prowadziło 3219 kancelarii notarialnych.

Prawnicy to również prokuratorzy, sędziowie i komornicy. Oznacza to, że jest to duża grupa zawodowa. Co więcej, adwokat, notariusz, czy radca prawny to zawody zaufania publicznego, które cieszą się dużym uznaniem i prestiżem. Prawnicy mogą się również wykazać wysokimi i stabilnymi zarobkami, dzięki czemu są wymarzonymi klientami banków. Dowiedz się, jakimi zasadami charakteryzuje się przypadku prawników kredyt hipoteczny.

Spis treści

Artykuł „Kredyt hipoteczny dla prawników” przygotowałem dla osób, które realizują się w zawodzie prawnika. Dowiesz się z niego:

- czy kredyt dla prawników można łatwo uzyskać,

- jak bank liczy zdolność kredytową w przypadku prawników,

- czy kredyty dla przedstawicieli wolnych zawodów mają preferencyjne warunki,

- jakie trzeba przedstawić dokumenty w przypadku kredytu dla prawników,

- czy banki mają specjalne oferty kredytów dla prawników.

Prawnik, adwokat, radca prawny – czy może liczyć na preferencyjne warunki kredytu

Wiele banków jest w stanie zaoferować specjalne warunki dla wolnych zawodów. Proces kredytowy może być krótszy i szybszy, a kwota kredytu większa. Ważne również jest to, że całkowity koszt kredytu hipotecznego może być niższy. Również kredyty gotówkowe mogą być korzystniejsze dla przedstawicieli wolnego zawodu, jakim jest prawnik.

Dlaczego kredytdla zawodów zaufania publicznego jest udzielany często na preferencyjnych warunkach? Wynika to z tego, że taki kredyt jest mniej ryzykowny dla banków. Odzyskanie pieniędzy od adwokata czy radcy prawnego nie powinno stanowić problemu. Na usługi adwokata, czy radcy prawnego jest zawsze zapotrzebowanie, co oznacza, że ryzyko utraty dochodu przez osoby wykonujące zawód prawniczy jest niewielkie.

Prawnicy to grupa zawodowa o wysokim statusie społecznym, ze stabilnymi i wysokimi dochodami, która nie ma problemów ze spłatą swoich zobowiązań finansowych. Dlatego adwokaci, radcy prawni oraz inni przedstawiciele zawodu prawnika mogą liczyć na preferencyjne warunki takie jak:

- prowizja 0%,

- niższe oprocentowanie (zmienne/stałe oprocentowanie),

- wyższa zdolność kredytowa w przypadku kredytów gotówkowych i hipotecznych,

- uproszczone procedury – dotyczy m.in. analizy zdolności kredytowej, możesz uzyskać decyzję kredytową szybciej,

- minimum formalności – na przykład mniejsza liczba dokumentów finansowych.

Kredyt hipoteczny dla prawnika – szanse na uzyskanie

Z mojego doświadczenia wynika, że prawnicy mają duże szanse na uzyskanie kredytu hipotecznego. Jako ekspert kredytowy działam na rynku od 2009 roku i w tym czasie zrealizowałem wiele kredytów hipotecznych dla prawników. Poza pojedynczymi przypadkami (np. klient nie wspomniał o swoich problemach z BIK) nie zdarzyło mi się, żeby bank odrzucił wniosek (tu należy rozumieć wniosek jako zestaw 3 różnych wniosków do różnych banków) i nie przyznał kredytu dla przedstawiciela tego zawodu. Istnieje duże prawdopodobieństwo, że bank przyzna kredyt hipoteczny dla prawnika, jeśli:

- wyliczenie zdolności kredytowej zostało przeprowadzone zgodnie ze sztuką,

- historia kredytowa jest bez zarzutu,

- sprawdzono wartość, stan prawny i techniczny nieruchomości, która stanowi zabezpieczenie kredytu,

- wniosek był prawidłowo wypełniony i wysłany do banku z wymaganymi załącznikami.

Jak już wspominałem, banki cenią sobie prawników, jako grupę zawodową o stabilnych dochodach i prestiżu. Dlatego oceniam, że prawdopodobieństwo uzyskanie kredytu przez prawnika jest bardzo wysokie.

Kredyt hipoteczny dla prawnika na działalność gospodarczą

Prawnicy ze względu na specyfikę swojego zawodu często prowadzą własną działalność gospodarczą. Niesie to za sobą pewne korzyści, np. w postaci optymalizacji podatkowej i wrzucanie wydatków związanych z działalnością w koszty. Banki zdają sobie sprawę z warunków pracy prawnika, dlatego z chęcią akceptują dochody z działalności gospodarczej. Przedstawiciele tego zawodu nie mają problemów z kredytem hipotecznym, pod warunkiem, że spełnią następujące warunki:

- Przedłożą aktualne zaświadczenie o prawie wykonywania zawodu,

- Prowadzą działalność co najmniej 12 lub 24 miesiące ( w zależności od banku),

- Mogą udokumentować dochody na odpowiednim poziomie,

- Nie mają zaległości w ZUS, a swoje składki płacą w terminie,

- Na czas regulują podatek dochodowy.

Lista dokumentów do kredytu hipotecznego dla prawnika

Kredyt dla prawników, którzy prowadzą działalność gospodarczą, jest jak najbardziej możliwy. Jednak w przypadku kredytów hipotecznych (na zakup mieszkania lub własnej kancelarii), konieczne będzie dostarczenie zestawu dokumentów. Jest ich więcej, niż np. w przypadku osób, które pracują na podstawie umowy o pracę. Standardowe dokumenty do kredytu hipotecznego, to:

- KPiR – szczegółowe zestawienie za ostatnie 3 miesiące bieżącego i ubiegłego roku,

- KPiR – podsumowanie za ostatni i bieżący rok,

- PIT wraz z UPO za ostatni rok lub 2 lata,

- zaświadczenie z US i ZUS o braku zaległości,

- oryginał dokumentu potwierdzający prawo wykonywania zawodu,

- potwierdzenie opłat podatku dochodowego,

- druki bankowe,

- wyciągi bankowe.

Liczba i rodzaj dokumentów mogą się różnić w zależności od banku lub formy rozliczenie (skala podatkowa, podatek liniowy, ryczałt).

Kredyt hipoteczny dla prawnika na oświadczenie o dochodach

Czy kredyty hipoteczne na oświadczenie o dochodach jest możliwe? Wbrew obiegowym opiniom uzyskanie kredytu dla prawników na oświadczenie praktycznie nie funkcjonuje. Wynika to z ograniczeń, jakie narzuca bankom ustawa o kredycie hipotecznym i nadzorze nad pośrednikami. Zgodnie z treścią ustawy bank ma obowiązek analizy zdolności kredytowej i dochodów klienta. Nie ma przy tym znaczenia status społeczny czy zawód, jaki wykonuje wnioskodawca.

Oferty kredytów na oświadczenie obejmują m.in. kredyty gotówkowe, limity w rachunku, czy karty kredytowe.

Santander oferuje co prawda kredyt hipoteczny na uproszczonych warunkach dla prawników, a dochody szacowane są na podstawie okresu prowadzenia działalności/spółki. Kryteria, jakie należy spełnić, są następujące:

- kwota wnioskowanego kredytu hipotecznego nie przekracza 500 tys. PLN (jeżeli staż pracy wynosi nie więcej niż 12 miesięcy, to maksymalna kwota kredytu wynosi 300 tys.) lub

- 1 mln PLN, jeśli LTV (Loan to Value) nie przekracza 60%.

Wymagane dokumenty w tym przypadku, to:

- Oświadczenie klienta o zatrudnieniu i zarobkach za ostatnie 6 miesięcy,

- Oświadczenie o braku zaległości ZUS/US,

- Oryginał dokumentu potwierdzającego prawo wykonywania zawodu/prowadzenia praktyki, zawierającego informację o dacie uzyskania uprawnień.

- Druki wewnętrzne do kredytu,

- W przypadku spółki – umowa spółki oraz KRS

Kredyt dla prawnika – jak liczyć zdolność kredytową

Analiza zdolności kredytowej dla prawnika jest taka sama jak dla innych osób, które starają się o kredyt hipoteczny. Nawet jeśli jesteś prawnikiem i wykonujesz zawód zaufania publicznego, to nie możesz liczyć na żadne odstępstwa. Twój scoring może być wyższy, ale tylko wtedy, jeśli nie pojawią się problemy w trakcie procesu badania zdolności kredytowej (np. zbyt wysokie zadłużenie, krótki staż).

Ile prawnik musi mieć wkładu własnego?

Możliwość uzyskania kredytu zależy od tego, czy dysponujesz kapitałem początkowym na określonym poziomie. Zgodnie z rekomendacją Komisji Nadzoru Finansowego wkład własny wynosi:

- co najmniej 20% wartości nieruchomości – standardowo,

- co najmniej 10% wartości nieruchomości – w przypadku nabycia ubezpieczenia niskiego wkładu własnego.

Jest to zasada, która dotyczy każdego kredytobiorcy bez wyjątku. Nie ma znaczenia to, jaki zawód wykonujesz i jak wysokie są Twoje dochody. Warto wiedzieć, że wkład własny stanowi gotówka, działka, na której budujesz dom, czy też przeprowadzone dotąd prace budowlano-remontowe.

Wkład własny będzie stanowił o cenie kredytu hipotecznego. Mając 20% wkładu masz duży komfort doboru banków dobrej cenie. Posiadanie w zakresie 10-19,99% oznacza wyższe ryzyko banku, konieczność objęcia ubezpieczeniem niskiego wkładu i mniejszą konkurencję. W konsekwencji to oznacza, iż będziesz musiał wziąć kredyt z wyższym oprocentowaniem. Musisz jednak wiedzieć, że taką operację możesz potraktować jako środek do celu, jako kredyt pomostowy. Twoim głównym celem jest zakup nieruchomości. Następnie możesz skoncentrować się na nadpłatach kredytu. W samej racie też jest trochę kapitału. Ponadto żyjemy w czasach, gdy wartości nieruchomości zwyczajnie rosną (tak nie musi być cały czas). “Brakujące” 10% wkładu możesz szybko nadrobić i będziesz mieć szanse na lepsze opcje kredytowe. Już po wpisaniu kredytu do księgi wieczystej możesz ubiegać się o refinansowanie kredytu hipotecznego, dzięki któremu uzyskasz lepsze warunki cenowe.

Wcześniejsza spłata kredytu hipotecznego – jakie są koszty?

Prawnicy stanowią grupę klientów, która może pochwalić się wysokimi i stabilnymi dochodami. Dzięki temu mają duże szanse na to, żeby spłacić kredyt wcześniej. Dlatego przy rozpatrywaniu oferty kredytowej powinni zwrócić uwagę na warunki wcześniejszej spłaty kredytu hipotecznego. Dobra wiadomość jest taka, że obecnie wiele banków oferuje możliwość darmowej nadpłaty już od pierwszego dnia umowy kredytowej. Jest to korzystna opcja, ponieważ pozwala na zaoszczędzenie sporej kwoty, którą można przeznaczyć na inne cele.

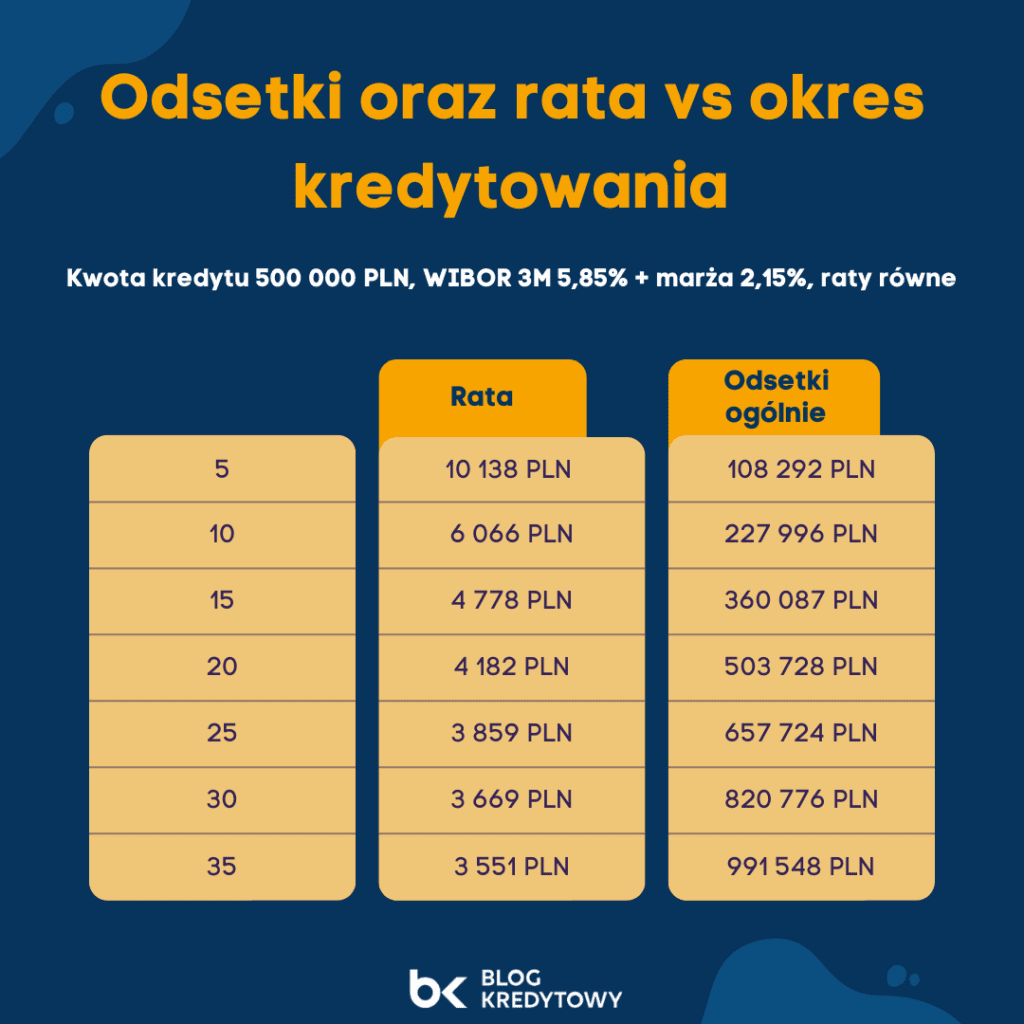

Sprawdźmy na przykładzie, ile możesz zaoszczędzić dzięki nadpłacie:

Kredyt hipoteczny na 500 000 PLN,

- WIBOR 5,85% + marża 2,15%,

- okres kredytowania 25 lat,

- Rata wyniesie 3 862 PLN,

- Odsetki wyniosą 658 718 PLN,

Nadpłata z obniżeniem raty

Jest to opcja, która polega na tym, że nadpłacasz kredyt, decydujesz się na pozostawienie takiego samego okresu spłaty i obniżenie rat. Jeśli przykładowo nadpłacisz 30 000 PLN, to Twoja rata po przeliczeniu kapitału wyniesie 3 625 PLN, a odsetki spadną o 37 883 PLN!

Nadpłata ze skróceniem okresu kredytowania

Jest to bardzo korzystne rozwiązanie. Nadpłacasz 30 000 PLN i decydujesz się na skrócenie okresu kredytowania. Będzie spłacać kredyt aż o 52 miesiące krócej, a wysokość odsetek zmniejszy się o 146 852 PLN przy tej samej racie.

Kalkulator kredytowy – wcześniejsza spłata

Na moim blogu udostępniłem kalkulator wcześniejszej spłaty kredytu hipotecznego. Sprawdź koniecznie, ile możesz zaoszczędzić dzięki nadpłatom kredytu.

Kalkulator wcześniejszej spłaty kredytu hipotecznego

Okres kredytowania – jak dobrać do swojej sytuacji?

Całkowity koszt kredytu zależy od okresu spłaty. Im dłużej spłacasz kredyt, tym jego koszt (przede wszystkim odsetkowy) jest wyższy. Dotyczy to wszystkich produktów kredytowych, tj. kredyt hipoteczny, kredyt gotówkowy, kredyt konsolidacyjny czy firmowy. Przy kredycie hipotecznym warto skorzystać z narzędzia kalkulator kredytowyi sprawdzić, jak kształtuje się wysokość raty i odsetek przy założeniu różnych okresów spłaty. Może się okazać, że okres spłaty kredytu hipotecznego krótszy o 5 lat może wygenerować znaczące oszczędności, a rata będzie niewiele wyższa.

Oprocentowanie kredytu hipotecznego

Obecnie masz możliwość zaciągnąć kredyt hipoteczny z oprocentowaniem zmiennym lub okresowo stałym (obowiązującym przez minimum 5 lat). Każda opcja ma swoje zalety, ale jeśli cenisz komfort i bezpieczeństwo, to warto rozważyć kredyt z oprocentowaniem stałym. Poniżej opisałem jak wygląda oprocentowanie kredytu hipotecznego w Polsce.

Oprocentowanie zmienne

Oprocentowanie nominalne zmienne to suma wskaźnika referencyjnego WIBOR 3M lub 6M (niektóre banki oferują WIRON) i marży banku. Wysokość stopy procentowej WIBOR jest ściśle skorelowana z głównymi stopami procentowymi NBP. Jeżeli Rada Polityki Pieniężnej podejmie decyzję o zmianie stóp procentowych, to zmieni się WIBOR i Twoja rata kredytu oraz odsetki.

Średnie oprocentowanie zmienne to 8% – suma WIBOR 5,85% oraz marży 2,15%.

Oprocentowanie stałe

Zgodnie z zaleceniami KNF każdy bank ma obowiązek oferować kredyty hipoteczne z oprocentowaniem stałym przez okres co najmniej 5 lat. Część banków umożliwia przedłużenie tego okresu o kolejne 5 lat (np. Credit Agricole i BNP Paribas). Oprocentowanie stałe oznacza, że nawet jeśli RPP podejmie decyzję o zmianie stóp procentowych, to Twoja rata się nie zmieni. Jest to szczególnie korzystne, jeśli mamy do czynienia z serią podwyżek stóp procentowych.

Średnie oprocentowanie stałe obecnie to 7,0-7,5%.

RRSO -Rzeczywista Roczns Stopa Oprocentowania

RRSO to skrót od Rzeczywista Roczna Stopa Procentowa. Jest to wskaźnik, który mówi nam o tym, jaki jest całkowity koszt kredytu i wyrażany w procentach. Banki mają obowiązek informować klientów o wysokości RSSO w przypadku kredytów i pożyczek.

W skład RRSO wchodzą:

- Oprocentowanie nominalne, które mówi nam o tym, jakie odsetki od kredytu zapłacisz.

- Prowizja za udzielenie kredytu, która jest ustalana indywidualnie przez bank.

- Koszty dodatkowe – np. obowiązkowe ubezpieczenie do kredytu hipotecznego.

RRSO z zasady uwzględnia wszystkie elementy, które decydują o koszcie kredytu (oprócz np. kosztów notariusza).

RRSO z pewnością ułatwia porównanie oferty banków, ale pod warunkiem, że porównujemy kredyty o tych samych parametrach, czyli ten sam okres spłaty, kwota kredytu i rodzaj raty.

Kredyt hipoteczny dla prawnika – jakie są koszty kredytu

Najlepszy kredyt to taki, który ma niskie koszty. Sprawdź, jakie są najważniejsze koszty kredytu hipotecznego.

Prowizja

Prowizja za udzielenie kredytu wynosi zazwyczaj od 1% do nawet 5%. Jednak wiele banków, które chcą przyciągnąć nowych klientów, oferuje prowizję 0%. Dlatego warto poszukać ofert promocyjnych.

Ubezpieczenie na życie

Polisa na życie przy kredycie może być dobrym pomysłem na zabezpieczenie przyszłości bliskich osób. Jednak banki często konstruują ofertę w taki sposób, żeby poniekąd zmusić klienta do skorzystania z “promocji”. Tak działa np. ING Bank Śląski, Santander, BNP Paribas, PKO BP, Alior Bank. Dlatego sprawdź ofertę bankową i porównaj do kosztu polisy, którą możesz nabyć samodzielnie. Dowiedz się też, jak długo będziesz musiał płacić składkę ubezpieczeniową.

Poznaj przykładowe koszty ubezpieczenia na życie do kredytu hipotecznego w niektórych bankach dla kredytu 500 000 PLN.

- ING Bank Śląski – 0,035% – 175 PLN/mc

- PKO BP – 0,02772% – 136 PLN/mc

- mBank – 0,045% – 225 PLN/mc

Ubezpieczenie nieruchomości

Twoim obowiązkiem przy zakupie domu lub mieszkania będzie wykupienie ubezpieczenia nieruchomości i dokonanie cesji na rzecz banku. Wynika to z tego, że kredytowana nieruchomość jest zabezpieczeniem kredytu. Możesz kupić ubezpieczenie, które proponuje Ci bank, ale korzystniejszą opcją jest nabycie polisy od wybranego ubezpieczyciela.

Koszt ubezpieczenia nieruchomości w bankach wynosi zazwyczaj 0,08-0,1% wartości nieruchomości.

Wcześniejsza spłata kredytu hipotecznego

Zgodnie z obowiązującym prawem banki mogą pobierać opłatę za wcześniejszą spłatę:

- dla kredytów z oprocentowaniem zmiennym – przez pierwsze 3 lata i w wysokości do 3% wartości kredytu.

- dla kredytów z oprocentowaniem zmiennym do końca obowiązywania stałej raty. Banki często jednak nie pobierają żadnych opłat za wcześniejszą spłatę.

Wycena nieruchomości

Wycena nieruchomości jest obowiązkowa przy kredycie hipotecznym. Taką wycenę, którą nazywamy profesjonalnie operatem szacunkowym, przygotowuje rzeczoznawca majątkowy. Wycenę może przygotować bank lub możesz ją wykonać samodzielnie. Może się zdarzyć, że bank nie obciąży Cię kosztami wyceny. Standardowy koszt wyceny wynosi od 500 zł do nawet 1500 zł w zależności od miasta lub rodzaju nieruchomości.

Produkty dodatkowe

Banki czasami uzależniają wydanie pozytywne decyzji kredytowej od tego, czy nabędziesz produkt dodatkowy. Standard to konto z wymogiem wpływu określonej kwoty lub wynagrodzenia. Kolejne dodatkowe produkty to często karta kredytowa i ubezpieczenie na życie.

Ekspert kredytowy – jak może pomóc w procesie starania się o kredyt hipoteczny

Kredyt hipoteczny to zobowiązanie na długie lata. Dlatego, w takiej sytuacji najlepiej spotkać się z profesjonalnym ekspertem kredytowym, który pomoże Ci wybrać najlepszy kredyt dla adwokata, czy radcy prawnego. Ekspert kredytowy zna bardzo dobrze ofertę rynkową i jest na bieżąco ze wszystkimi promocjami. Odpowie również na wszelkie pytania dotyczące kredytu.

Ekspert kredytowy:

- oceni wstępnie Twoją zdolność kredytową,

- podpowie Ci, jakie warunki musisz spełnić, żeby otrzymać kredyt,

- wyjaśni, jak wygląda proces starania się o kredyt hipoteczny,

- wybierze dla Ciebie banki, które obecnie mają najkorzystniejszą ofertę,

- podpowie Ci, jaki okres kredytowania i rodzaj rat wybrać,

- pomoże Ci prawidłowo wypełnić wniosek i skompletować dokumenty, które są potrzebne do kredytu hipotecznego.

Podsumowanie “Kredyt hipoteczny dla prawnika”

Kredyt hipoteczny dla prawników nie różni się od kredytów, które są przyznawane innym osobom. Co prawda prawnicy, jako przedstawiciele wolnych zawodów mogą liczyć na preferencyjne warunki, takie jak: niższa marża, niższe oprocentowanie, czy uproszczone procedury, ale nie jest to regułą. Na większe korzyści mogą liczyć prawnicy, którzy wnioskują o kredyt gotówkowy na dowolny cel.

Zapraszam do komentowania

Mam nadzieję, że mój artykuł „Kredyt hipoteczny dla prawników” dostarczył Ci wszystkich potrzebnych informacji. Jeśli jednak potrzebujesz więcej informacji o kredytach dla wolnych zawodów, to daj znać w komentarzu. Chętnie odniosę się do Twoich pytań i uzupełnię wpis o brakujące informacje.